中国股市随美债跌跌不休。然而,鲜有人归咎于飙升的美债收益率。其实,美债才是一只更大的熊。

黄金与美债收益率的历史相关性已破。黄金作为避风港比美债更坚挺。

目前,铁矿石和石油是对于中国增长前景更直接的押注。股市的预期依然亟待政策的强心剂。

中国股市为何不振?

我司的长沙家族办公室于两周前正式开业。我不胜荣幸,与一众国内最负盛名的经济学家好友们共襄开业盛举。与会嘉宾也迫不及待地问了一些当下市场和经济最迫切的问题。毕竟,我们“四剑客”同聚一堂、畅叙论道并非常事。现场观众皆是有备而来,问题令人目不暇接。

在众多的提问中,有一个问题确乎是当前市场的主要矛盾 —— 为什么中国股市对于一系列政策反应平平?我们分享交流了各自的观点,但君子和而不同。市场的弱势或是因为政策尚未能逆转增长放缓的趋势,又抑或复苏似乎昙花一现。这场思想的碰撞并无结论,但提出了更多更好的问题。

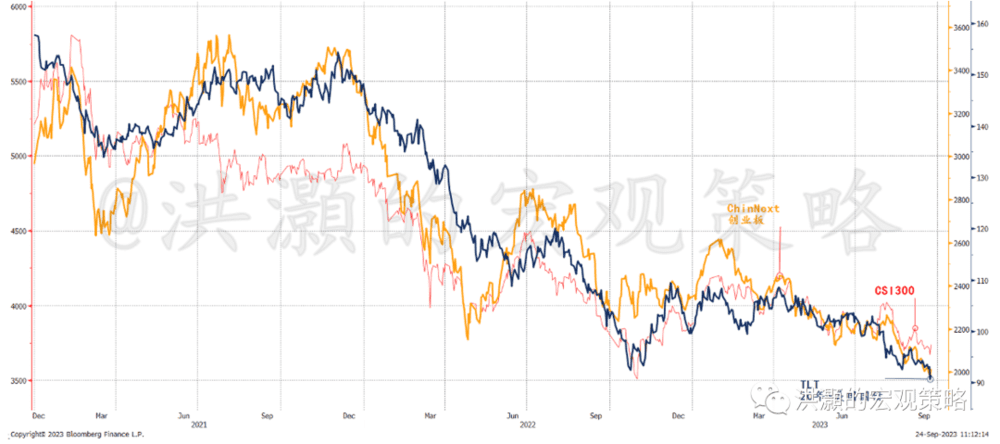

比较中国股指与美债收益率,我们可以看出这两个价格指标正同步下探。尽管中国股市的表现早已占据全球新闻头条,但其实美债才是更大的熊(图表1)。作为一种无风险资产,美债的熊市实在令人困惑不已。

图表 1: 中国股市走势与美债收益率高度相关。那么美联储是熊市的根源吗?

资料来源: 彭博,思睿研究

如果有人将相关性错解为因果关系,那么表面上的结论是美联储的紧缩政策造成了中国的熊市。诚然,美国加息推升全球贴现率,使得包括中国股票在内的一众全球风险资产估值承压。但这两种资产价格如此紧密的相关性仍然着实令人称奇 —— 毕竟,中国股票是风险资产,而大家都认为美债是无风险资产。迄今为止,中国股市对于中国央行的宽松政策迟迟未动,而对美联储的紧缩却望风披靡。

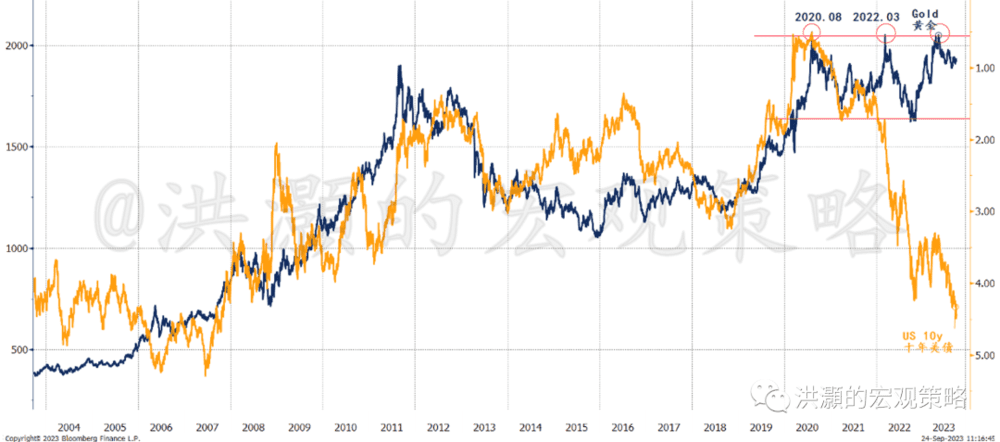

与此同时,金价与扶摇直上的美债收益率走势显著背离。过去二十年观察到的两种资产类别至今的紧密相关性已然被打破(图表2)。美债收益率的走高加剧了美国债务的融资成本,美国政府再度濒临停摆的边缘。

美国两党不久前才刚刚就提高债务上限达成了协议。随着美国的全球信誉江河日下,投资者蜂拥转投黄金。美元近期的强势并不是因为美元霸权依旧安然无恙,而更多展现了全球安全资产的稀缺性。

图表 2:金价与十年美债收益率走势分道扬镳

资料来源: 彭博,思睿研究

行文至此,我们讨论了过去对于美债收益率的走势密切相关的两种资产类别,也就是黄金和中国股票,之间的一些根本差异。二者现正对于一路狂飙的美债收益率反应迥异。黄金是硬通货,所以有道是“乱世买黄金”。而中国股票作为一种信用资产正在来自于离岸和在岸的风险裹挟下腹背受敌。

很可能正是缘于此,尽管中国央行持续宽松,中国股市却举步维艰。

中国经济开始边际改善

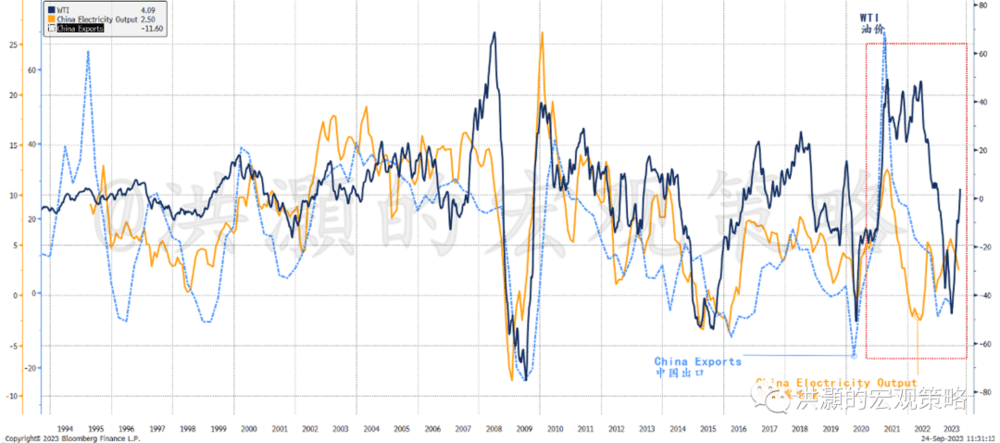

尽管悲观论调愁云罩顶,中国近期的经济数据实际上似乎开始边际转好:出口增速跌幅开始收窄,消费好于预期,投资增速似乎正在企稳,人民币兑美元汇率在央行的助力下于7.3至7.4之间竭力寻底。油价最近的表现反映了中国经济里的这些边际改善(图表3)。

图表 3:油价正随中国基本面应声而动

资料来源: 彭博,思睿研究

显然,沙特减产、扩日持久的俄乌兵戈之争以及季节性因素都促成了近期油价的飙升。但有鉴于油价与中国出口和发电量间紧密的历史相关性,边际转好的中国经济数据,无论多么的难以捉摸,也应该在一定程度上助力了最近油价的表现。

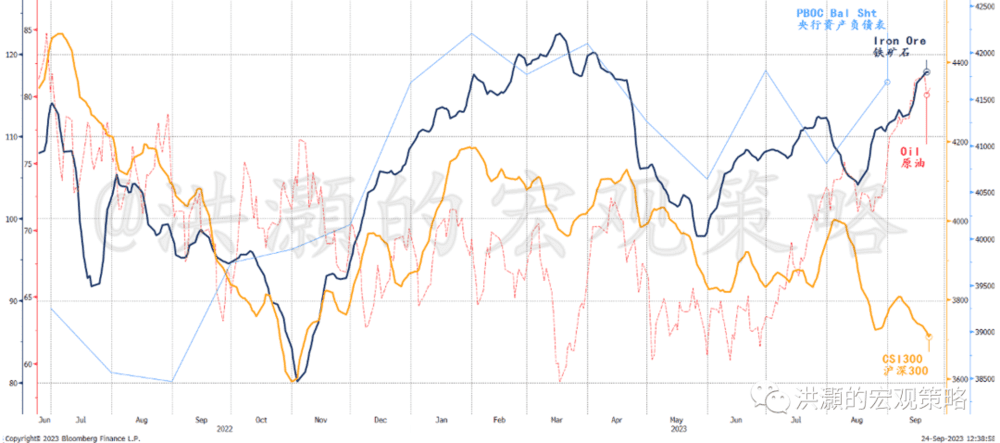

而铁矿石价格继续高歌猛进,亦引起了计划部门的关注。请注意,铁矿石和中国股票间走势开始南辕北辙(图表4)。中国央行的资产负债表再次扩张,提振了铁矿石和油价。但中国股市却继续在底部踽踽独行。其实,上周在中美经济金融工作组成立的消息发布之前,中国股指一度下探至今年以来的最低水平。

由此,我们观察到,过去密切相关且均对中国央行货币政策应声而动的两大资产类别现正背离。铁矿石、石油和黄金等大宗商品反映着当前的现实,而作为信用资产的中国股票则代表着市场对于未来的预期。那么,实物资产和信用资产的这一背离其实关乎的是现实和希望的分歧。市场似乎认为货币宽松可以在短期内助经济一臂之力,但长期前景仍如雾里看花,不甚分明,故此投资者大举入市并非易事。目前,实物资产是对中国经济更直接的押注。

图表4:铁矿石和油价随政策闻风而动,而中国股市依然趔趄而行

资料来源: 彭博,思睿研究

结论

中国股市与美债并行下探。虽然中国股市的弱势占据了全球新闻头条,但其实美债才是一只真正的大熊。很大程度上,中国股市因美联储加息而承压,对于中国央行的宽松政策则似乎无动于衷。

无独有偶,我们观察到美债收益率与黄金、铁矿石和石油等大宗商品价格之间的历史相关性开始破裂。同时,这些大宗商品似乎正随着中国央行资产负债表的扩张应声上涨,并与中国股市的走势分道扬镳。

如果实物资产反映当下的现实,而中国股票反映未来预期,那么当下这些大宗商品似乎是对中国经济增长边际改善更直接的押注。然而,要重振中国股市雄风,则需要一剂政策的猛药。

本文来自微信公众号:洪灝的宏观策略(ID:HongHaoCFA),作者:洪灝