本文来自微信公众号:Hao HONG(ID:HaoHong_CFA),作者:洪灝,原文标题:《洪灝|硅谷银行是第二个雷曼?》,头图来自:视觉中国

不知道为什么,美国的银行总是在周末倒闭?看看2008年时的贝尔斯登和雷曼,都是在周末轰然倒下, 然后美国监管部门、美联储和美国财政部介入。这次的硅谷银行也不例外。

现在,全球市场的担忧在于:硅谷银行是否会被救济?许多砖家奔走相告,称如果美国监管不出手的话,硅谷就会成为第二个雷曼,扳倒整个美国金融系统。砖家门还要求美联储重新开闸印钱,尽管如果再印,美币很快会变成冥币。

在明天周一前,市场需要看到三个救助的措施:

1)低于25万美元的小储户得到全额的偿付;

2)高于25万美元的存款保险上限的储户获得部分偿付,并保证在未来一段时期内,视乎硅谷银行资产的出售变现情况,这些大储户可以得到大部分的偿付(比如80%);

3)让美国四大银行之一接手硅谷银行。

如果可以出台这些措施,或者至少可以承诺大部分措施,并指出化解硅谷银行破产的路径,那么美国乃至全球市场的信心将逐步恢复正常。

然而,现在棘手的是,硅谷银行只有不到3%的储户存款余额低于25万美元。其它都是又大又蓝,盛极一时的硅谷创投公司,包括红杉资本、Paradigm、a16z,高榕资本等。很多硅谷公司涉及的资金高达几亿到几十亿不等。怪不得硅谷被接管前,挤提规模达400多亿美元。在这样的挤提压力下,基本没有银行可以存活。

如果FDIC美国存款保险委员会独力难支,那么美联储、美国财政部是否能够像当年贝尔斯登、雷曼时期那样力挽狂澜?

遗憾的是,美国的法律很可能不允许。如果美联储要出手,硅谷危机必须符合“系统性危机systemic risk”的定义,***但现在的硅谷显然与当年贝尔斯登、雷曼倒闭的影响不一样***。美联储的干预必须是有“广泛基础的broad-based”,而不能仅仅让某个公司受惠。同时,美联储不能干预一个已经被接管了的破产公司。美国财政部也不能使用没有经过国会立法批准的钱,现在巧妇无米。

所以,最后看来还是要FDIC一个人扛。我以上提出的拯救硅谷的措施,第一条关于小储户的很容易做到。第二条关于变卖硅谷资产来偿付大储户的步骤已经开始。

据闻,已经有对冲基金出价60%~80%去买硅谷银行的存款。如果在此危难之际,硅谷资产可以变现60%~80%,那么在美国市场恐慌缓和之后,价钱应该会更高。毕竟,美国国债每天交易6500亿美元之多。而第三条关于大银行接手,似乎暂时还没有消息。

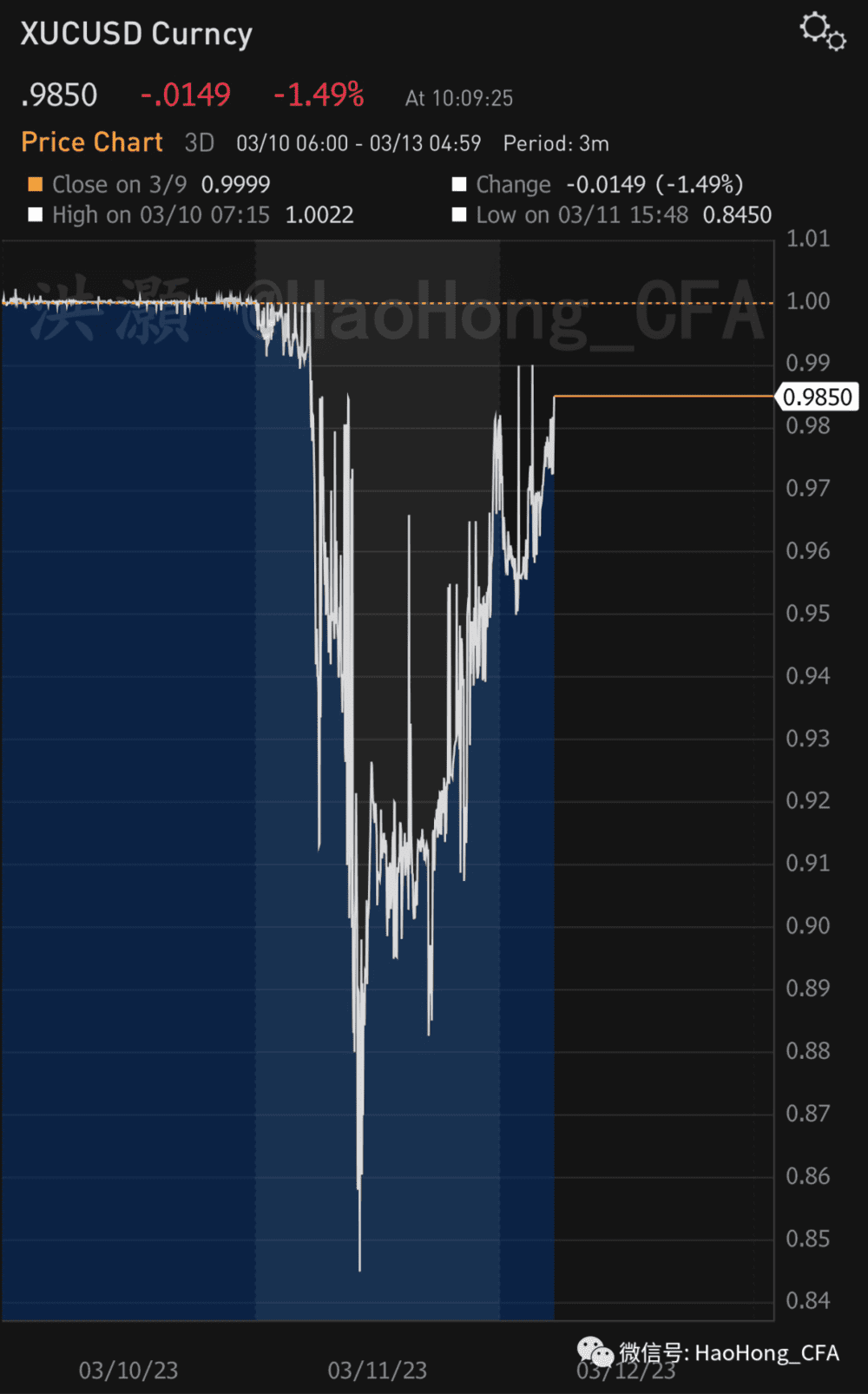

在周五VIX隐含波动率飙升近30%之后,国际市场的情绪开始缓和,海外市场差价合约甚至略升。与硅谷密切相关的加密货币,比特币回到两万以上,美元稳定币经历了过山车行情之后,重新回到1附近。这些数字货币对于系统流动性是最敏感的。(如图)

美联储会因为硅谷银行而再次开闸放水吗?其实,硅谷的破产恰恰是美联储无节操放水,直升机撒钱导致美债收益率暴跌、储蓄户存款暴涨造成的。如果再次以硅谷为借口印钱,那么美联储仅有的一丝信用,也将随风而逝。

当年雷曼倒闭的时候,资产规模达6400亿美元,关联衍生品合约规模几万亿美元,确有雷霆万钧、一发全身之势。而这个周末的硅谷银行,资产规模2200亿美元,还持有大量的、流动性很好的美债。

本文来自微信公众号:Hao HONG(ID:HaoHong_CFA),作者:洪灝