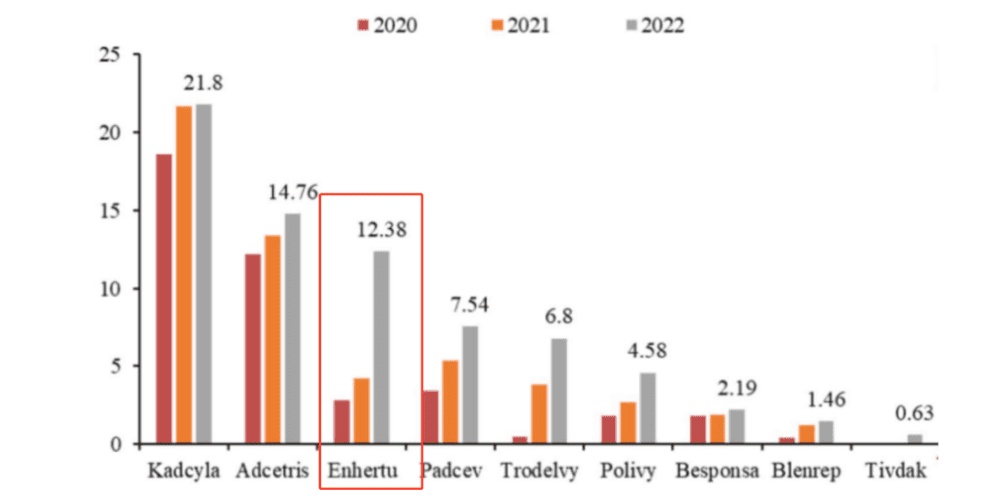

凭借“大魔王”DS-8201(Enhertu)的异军突起,第一三共已然成为全球ADC药物领域竞争力最强的玩家。

图:全球ADC药物近三年销售情况,来源:浙商证券

可是就是这样一家如今以创新闻名全球的医药“航母”,却曾经差一点因错误的战略规划而沉没。第一三共卓凡的研发实力并非与生俱来的,而是在被所有人都看衰的情况下,集公司所有研发资源后的奋力一搏。

面对产业内卷,第一三共也曾无计可施,药物出海、全球并购都是它尝试给出的答案。在经历毁灭性的失败后,第一三共最终痛定思痛,决定ALL IN创新。经过数年沉淀,这才有如今的“大魔王”DS-8201。

复盘第一三共发展路径,或许能够给当下处于低迷中的国内医药产业些许启发。

医药体系变革带来的内卷

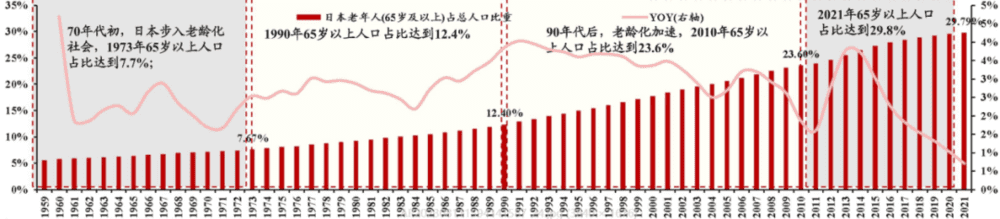

从20世纪70年代开始,日本老龄化问题逐渐凸显。按照联合国制定的新标准,65岁老人占总人口比例超过7%,那么这个地区就可以称之为老龄化社会,而日本早在1973年就已经迈入老龄化社会,并在随后50年中持续加深。

图:日本人口老龄化情况,来源:浙商证券

人口老龄化会带来两个问题,其一劳动力不足,生产效率下降;其二养老压力加大,医疗资源紧缺。前者影响了一个国家的GDP总量,后者意味着医疗支出在GDP的占比将持续提升。两种因素叠加的后果就是,日本经济增速严重放缓。

体现在数据层面,医疗产业在GDP中的增速由1960年的2.5%飞速提升至2021年的10.9%。尽管医药产业GDP占比在提升,但医疗压力却只升不降。在持续加码的老龄化压力下,迫于无奈日本只能开启医疗体系改革。

全面医改之前,日本对于本国企业是全面保护的态度,关税、补贴、分销壁垒等多力协同,几乎彻底断送了海外药企进入日本的机会。这种保护机制虽然让国内药企获得了丰厚的利润,但却给整个医疗体系造成了沉重负担,造成了大量的医疗资源浪费。

改革的第一步就是全面启动药品集采,几乎涵盖当时所有的主流药物,并且每两年都会对医保目录品种的价格进行调整;全面集采的同时,日本政府还逐渐打破了过去的医药分销体系,使得医药流通环节变得更加简单透明,这也给了海外药企登陆日本国内市场的机会,辉瑞、勃林格殷格翰、雅培、阿斯利康、赛诺菲纷纷在日本建立研发、生产、销售网络。

对于过惯了好日子的日本药企而言,突入市场的欧美药企几乎就像狼入羊群一般。在先进药物的冲击下,日本药企开始遭遇经营问题,尤其是很多小型药企,更是在集采与外企的双重压力下举步维艰。

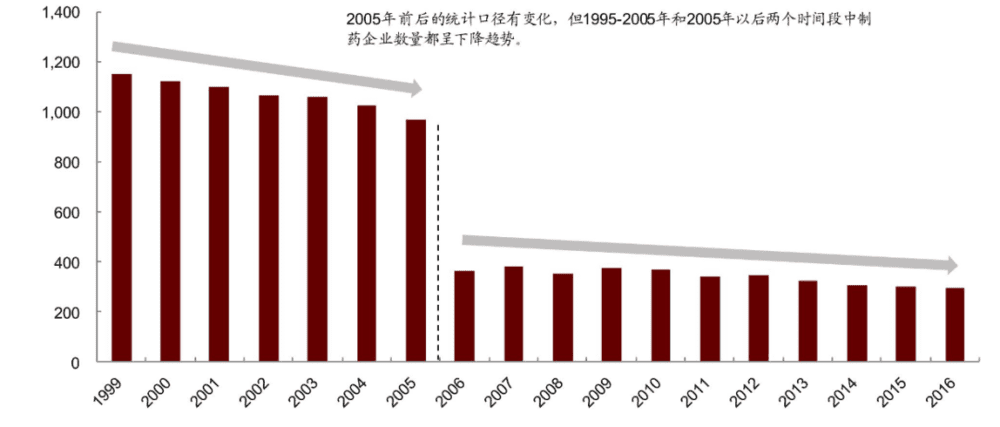

极致内卷之下,日本药企开启了一场大洗牌,通过兼并重组扩大规模成为当时日本药企的常规做法,只有这样才能对抗欧美药企。从1975年至2015年,日本药企数量逐年减少,至2016年已经仅剩300家左右。

图:日本药企数量,来源:中金证券

第一三共正是在那一波浪潮中,由日本两家老牌药企第一制药株式会社和三共株式会社于2005年合并而来,成为那时日本第二大药企。合并后的第一三共,整合了两家公司的骨干力量,拥有两家公司成熟的产品管线,竞争实体得到了大幅提升。

但也正因于此,第一三共也承担了市场期待的重压,如何在内卷的市场中寻求增长机会?这是第一三共管理层所需要解决的核心问题,而它们也像很多传统药企一样,将目光锁定在了海外市场。

史诗级“骗局”的接盘侠

为了实现海外增长,合并后尚属婴儿期的第一三共没有选择技术突围,而是将目光锁定在了国际并购上。当时,印度最大的仿制药企兰伯西遭遇麻烦,FDA开始频繁对他们的工厂进行检查,似乎公司产品存在极大的隐患,不过在这一过程中,兰伯西的产品却依然能够在美国持续获批。

按当时统计口径,兰伯西在2004年已经能够实现超10亿美元的全球销售额,全球25个主要药品市场中,它已经进入了23个,同时公司还在8个国家设有工厂,46个国家设有营销机构。此外,兰伯西还在2005年5月成为美国首个获得总统防艾计划审批的印度仿制药公司,这一计划将艾滋病药物由每年1.5万美元降至只需每天一美元。能够参与如此重磅的项目,显然兰伯西并非碌碌无为之辈。

陷于麻烦中的兰伯西让第一三共看到了机会。于是,第一三共全球企业战略高级执行官采孟(Tsutomu Une)就主动与兰伯西的背后老板马尔文德·辛格(Malvinder Singh)取得联系,筹划收购事宜。

尽管当时兰伯西被FDA纠缠已经闹得人尽皆知,采孟的律师也始终要求对方提供关于FDA质疑的回复,但马尔文德却从未有过正式回应。如此奇怪的举动不仅没有引起“老实人”采孟的注意,反而被其认为这是因文化差异所导致,他选择相信FDA的审批和马尔文德。因此,在兰伯西没有提供足够证据的情况下,第一三共毅然决然地完成对于前者的收购,并由马尔文德继续担任公司CEO。

或许在采孟心中,兰伯西就算有一点小问题也无足轻重,毕竟通过收购可以让第一三共迅速成为全球化大公司,进入很多之前的空白市场。更何况,FDA虽然在纠缠兰伯西,但却依然允许其产品上市,因此在采孟心中这相当于一次捡漏行动。

然而,事情的发展完全颠覆了采孟的认知。在收购后不久,FDA就对兰伯西实施最严厉的诚信政策,这一政策意味着,除非兰伯西能够拿出证据证明自身的清白,否则所有产品都无法在美国上市。自证清白这本是一件很合理的事情,但没有人会想到兰伯西的实验数据却几乎都是窜改的,甚至没有历史实验数据。

一家“三无”厂商竟能在全球取得如此庞大的营收体量,甚至能够成为美国政府的合作伙伴,这足以看出FDA自身其实也存在极大的问题。兰伯西堪称全球医药历史中,最臭名昭著的“诈骗犯”,而第一三共则因错误的收购而需要为兰伯西的错误负责。

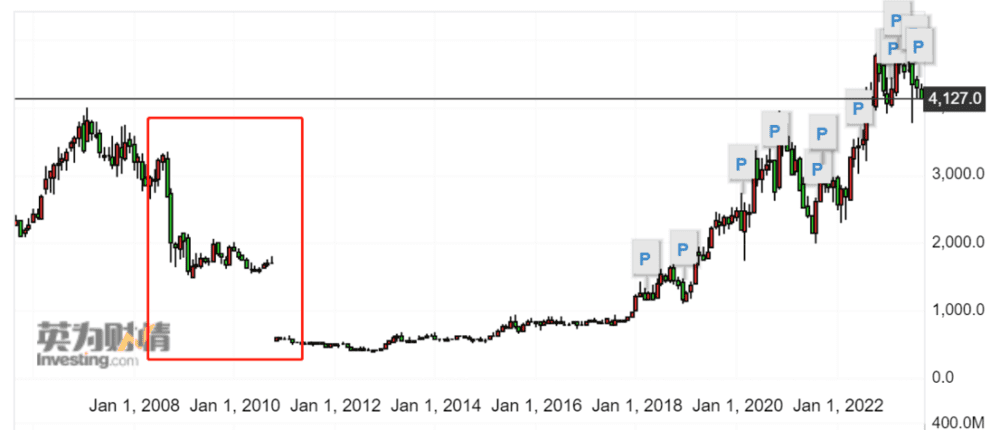

由于失败的收购,第一三共成为历史上最惨的接盘侠,股价自收购以后就出现连续暴跌。此后多年中,第一三共都只能不断为自己的年轻买单。直至2014年,第一三共才成功将兰伯西以32亿美元的价格抛售给了印度的另一家印度药企太阳制药。

图:第一三共股价走势,来源:英为财情

收购兰伯西的几年时间中,第一三共不仅没有实现自己的“全球梦”,反而因这次收购而沉沦。按照采孟的设想,第一三共原本有机会成为全球制药巨头,但最终却只落得一地鸡毛。

第一三共的失败其实值得所有医药人警醒。全球化固然可以放大公司的产品优势,但企业的核心竞争力依然是创新。就算收购的兰伯西没有暴雷,那么第一三共在享受了短期由全球化带来的增长红利后,依然会出现增长乏力的情况。

创新的觉悟

全球化渠道,这是一种优势,尤其是在国内市场极为内卷的情况下,可决定企业价值的仍然还是创新。在遭遇“出海滑铁卢”后,第一三共终于看清了研发的重要性。

失败的收购让第一三共元气大伤,此时它已经没有了当初的凌云壮志。从2014年与兰伯西分手后,第一三共就陆续开始剥离低效的海外研发机构,印度、德国、英国等国际研发中心先后被关闭。对于方式的第一三共来说,急需找到一条明确的发展路径。

在2010年时,ADC还是一项崭新的技术,市场中尚没有一款ADC药物获批上市。第一三共也在当时立项了ADC产品,它就是后来大名鼎鼎的DS-8201。

然而,DS-8201刚刚立项不久,第一款ADC药物Mylotarg就成功上市,两年之后第二款ADC药物Kadcyla也成功上市。对于第一三共而言,错失先发优势的DS-8201似乎已经失去了价值。

可让人意外的是,Mylotarg上市不久就因为安全性问题而主动退市,整个HER2靶点的ADC药物中,只有Kadcyla一个对手,而这款药物也并不完美,仍存在很多可以提升的地方,但却始终没有玩家来竞争。这让低谷中的第一三共看到了机会,因此在2015年它重新将DS-8201视为战略重点,并集合公司所有的研发骨干,实行垂直化管理。

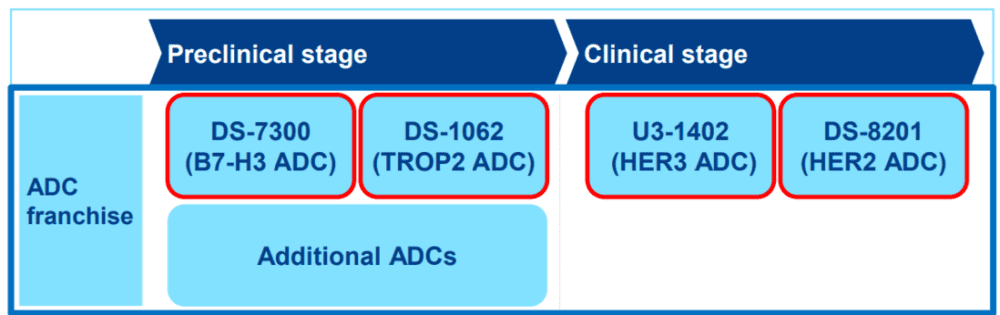

至2016年,ADC平台正式上升为第一三共战略体系的重点,涉及HER2、HER3、TROP2等多个靶点。

图:第一三共2016年ADC布局,来源:公司报告

以2016年为起点,第一三共设立了“2025年愿景”,希望能够在十年之后成为“肿瘤领域具有竞争优势的全球化创新药企”,如今DS-8201的表现无疑已经让第一三共提前实现了这一愿望。

“第一三共”启示

全球化与创新化,这是药企发展的两条核心路径,但两条路径之间实则有着截然不同的效用。

当药企遭遇内卷,面临业绩增长压力时,它们第一时间想到的往往是全球化扩张,就好像当初第一三共做的那样。毕竟全球化扩张做的是1到10的复制,相对而言更加容易,如果药品经过了FDA的备案,那么进军国际化将更具优势。

虽然国际化能够在短时间内提升企业的营收,但却并没有改变企业的核心竞争力,毕竟国际化也是有边界的,如果没有创新那么迟早会遭遇瓶颈。第一三共梦碎印度,虽然具有一定偶然性,但实则也暗藏一种必然。

在2014年止损兰伯西后,第一三共已然跌入谷底,但其仅用十年时间就成功走出阴霾,其背后核心逻辑正在于研发。只有创造性的产品,才能真正提升公司价值,从而改变一家公司的底层竞争力。

实际上,全球化与创新化并非对立面,而是存在层级间的差异。创新化是根基,只有在持续创新的过程中,企业才会成长;全球化则相当于放大器,它会放大企业的创新价值,进一步放大企业的营收规模。

基于此,一家药企的价值,不在于它拥有怎样的国际渠道优势,而在于它能否持续创新,如果研发停滞不前,那么就算是兰伯西这样已经在全球拥有很强话语权的公司也会最终陨落。

聚焦当下,目前我国药企实则也遇到当初日本药企的问题。在集采和进口药的冲击下,不少企业的经营出现了压力。与第一三共类似,不少企业都将出海作为破局方向,但实际上这却是一个“陷阱”。

第一三共已经用实际行动给出了答案,与其不管不顾地搞全球化布局,倒不如静下心来踏踏实实地聚焦研发,只要产品竞争力强了,那么它的全球化自然也是一件水到渠成的事情。因为盲目全球化而忽略研发,这会为企业未来的发展埋下隐患。

DS-8201没有先发优势,也没有经验优势,但只要足够专注于研发,那么就会获得成功。创新是一件不确定性极强的事情,正因于此创新药才会总是出现“边缘革命”,初创药企实则也拥有机会。

药企的核心竞争力在于创新。无论是仿制药也好,创新药也罢,它们本质做的都是一件创新的事情。仿制药是工程学的创新,创新药则是药理学的创新,只有创新才能为药企创造核心价值。

本文来自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师