随着一大批“药王”即将度过专利期,全球医药产业或将迎来一次集中的“专利悬崖”。延续这一逻辑推理,生物类似药有望在近几年成为风口。

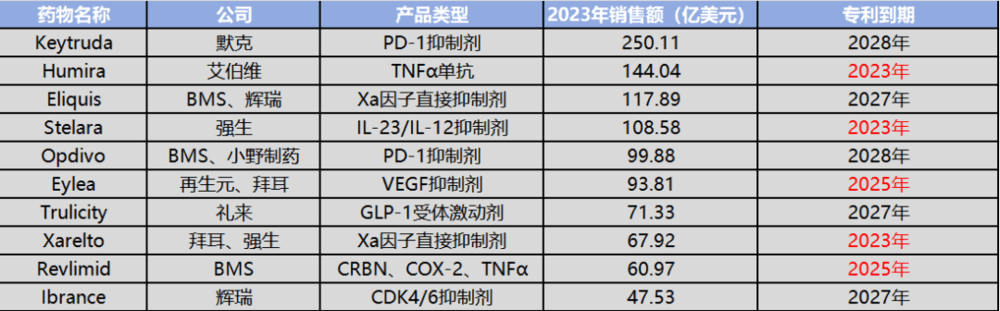

图:重磅药物“专利悬崖”时间,来源:锦缎研究院

不同于创新药在研发上的比拼,生物类似药则是在确定的路径之下,比拼不同的工艺与速度,这也给了一向擅长“Fast-Follow”的国内药企创造了机会。经过多年的沉淀,我国已经涌现出一批具备全球竞争力的药企,据相关统计,中国的生物类似药研发管线位列全球之最。

不过在一片利好的背后,则是生物类似药存在全面集采的可能,犹如悬在头上的达摩克利斯之剑。事实上,在省级集采中,已有多个省份进行了生物类似药集采小规模尝试,如2022年广东省和安徽省的集采中都包含了利妥昔单抗生物类似药。

鉴于此,生物类似药距离集采还有多远?

一、逐渐拥挤的赛道

一直以来,FDA对于生物类似药的态度都较为谨慎,实行“可互换资格”制度。所谓“可互换资格”指的是,在任何生物药处方的变更中,保险公司、PBM或药店只能使用可互换的生物类似药对原研产品进行替换,而其他生物类似药的使用则被严格限制。

目前在美国地区获得可互换资格的生物类似药数量仅有4款,而且2022年8月获批的雷珠单抗Cimerli还是因被豁免可转换研究才得以快速上市并获得可互换资格。这些情况表明,FDA对于可转换资格的态度早已开始放松,药企们也难有那么多的资金与精力投入到可转换研究中。

如此背景下,这一谨慎的政策,最终在FDA发布的《生物类似药和可互换生物类似药标签指南草案》中被取消,这也间接助推了美国生物类似药的推广与应用。参考对转换研究无要求的欧洲地区的数据,阿达木单抗市场中生物类似药销量份额高达66%,美国市场的生物类似药市场份额将得到明显提升。

美国市场对于生物类似药态度的宽松,使其有望成为中国生物类似药重点布局的市场。

以“神药”阿达木单抗为例,其原研药为占据全球多年“药王”宝座的修美乐,于2002年底获批上市。2011年11月,当时的“药王”立普妥专利到期,修美乐趁此契机以94.8亿美元在2012年首次登顶“药王”宝座,并在这一位置上一坐就是十一年。

在美国市场中,修美乐的专利要到2023年才到期,但在国内市场,修美乐的专利早在2017年就已经到期,这也使得国内药企能够在第一时间就开始研发阿达木单抗生物类似药。

此后短短五年间,便先后有海正药业的安健宁(2019年12月)、信达生物的苏立信(2020年9月)、复宏汉霖的汉达远(2020年12月)、正大天晴的泰博维(2022年1月)、君实生物/迈威生物的君迈康(2022年2月)、神州细胞的安佳润(2023年6月)共7款阿达木单抗生物类似药获批上市。在研产品中,还包括泰康生物、华兰生物、武汉生物所、丹红制药、通化东宝等20余家药企的阿达木单抗生物类似药处于不同时期的研发阶段。

除了阿达木单抗以外,目前已获批的国产贝伐珠单抗共有10款、国产曲妥珠单抗4款、英夫利昔单抗4款、利妥昔单抗3款、地舒单抗3款、托住单抗2款。

在当初的顶层设计中,或许未曾预料到生物类似药赛道会在短短的时间内就变得如此拥挤,但擅长工程学的国人还是让这一赛道开始内卷。虽然第九批国采生物类似药仍“缺席”,但在“万物可集采”的行业政策背景下,生物类似药纳入全国带量采购只是时间问题。

二、走向集采的三座桥

对于集采投资者谈之色变。一旦生物类似药开始全面集采,如今的内卷就极有可能掀起一轮价格战。但从用户民众角度而言,用到更便宜的好药总是医药产业的第一性。

因此,毋论怎样纠结,对于高质量仿制药、原研药集群而言,只有为最广泛患者用得起,最终走向集采的产品,才算是具备普遍意义竞争力的产品。

之于生物类似药而言,进入集采时代,可能要走过三桥。

(1)第一座桥:临床替代

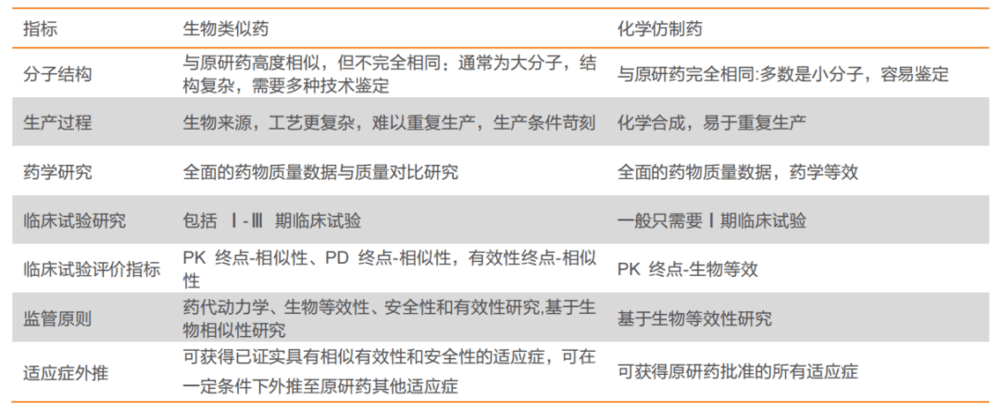

关于生物制品能否在临床上互相取代的问题,尚未得到充分确认。我国药品集中采购能够顺利执行的核心在于参与竞标的药品之间具备互换性。化学药品在通过一致性评价后,将具有相同活性成分、剂型和治疗效果的药品归为一组进行竞标,中标药品可以取代未中标药品在临床治疗中使用。

可是,生物药由于其分子量庞大、结构复杂多变以及生产过程繁琐,原研药与各类生物仿制药在疗效、安全性和免疫原性等方面可能存在差异,若轻易替换使用可能会引发风险。

图:生物类似药与仿制药区别,来源:天风证券

(2)第二座桥:适应症拓展

生物药的适用范围并不是自动扩展的。相对于化学药品,只要证实仿制药品与原研药的一致性,化学仿制药便可以自动获得与原研药相同的适用范围。

然而,对于生物类似药并不能自动享有这一权益。根据我国现行的法规,每一种生物类似药的适应症都必须单独提出申请并提供相应的证据,只有在获得批准后,才能拥有相应的适应症。

2021年2月,我国的药品监管部门发布了《生物仿制药相似性评估及适应症扩展技术指导原则》,其中明确指出“生物类似药不能自动继承原研药的所有适应症”,并强调“适应症的扩展应当根据产品的特性和目标适应症的特点进行个案分析”,这实际上就是规定了每种适应症都需要单独申请和提供证据。

在这种背景下,生物药的集中采购必须重视各种产品在适应症方面的差异,避免中标产品出现适用范围外的用药问题。

(3)第三座桥:产能拓展

生物药的产能往往比较受限,短期内改变供应量的难度较大。为保证中标药品的供应稳定性,产能保障一直是药品带量集采中最重要的议题之一。通常在每次带量集采中,管理部门都会要求投标企业提交产能储备及原料药采购链的介绍,以评估企业中标后能否保障稳定供货的能力。

基于以往经验,化学药带量集采开标后,企业需要花费数月时间进行准备,而生物药的生产工艺更为复杂,对生产线的要求更高,扩产和量产可能需要更长时间。这些因素预示着,掌握更低成本产能,将是生物药厂商未来构建核心护城河的重心工作之一。

本文来自微信公众号:医曜(ID:yiyao-jinduan006),作者:黄仲平