8月8日,碧桂园两笔美元债未能按时付息的消息爆出,坐实了碧桂园面临经营困难的传闻。8月10日,碧桂园表示面临自成立以来最大的困难,14日,碧桂园多支债券停牌,继恒大之后,又一家巨型房企把多年积累的风险和矛盾摆上了桌面。

博取高收益,就要承担高风险,现在是市场要求兑现经济规律的下半场。没有只赚不赔的生意,没有永无底线的兜底,碧桂园不是绊在了“救市”或者“市场复苏”的前夜,而是房地产市场回归均衡水位的过程中,开始暴露裸泳的现实。

中国的房地产市场,是一个土地与财税体制、建设与金融、房企与官员、新市民与老市民相互纠缠的喧嚣故事,大多数普通人的体验都是压抑的、焦虑的、愤慨的、甚至绝望的,因此房地产成了国足之外的另一个舆论痰盂。

同时,企业利益相关的言论不断搅动着不明真相的情绪宣泄,在很长的时间里加剧了房地产市场对均衡的偏离。

谁家的孩子谁抱走,在市场回归均衡的过程中,决不能分离昨天的受益者和今天的成本承担者,也决不能收益私人化、成本社会化。正如我们在《资产负债表衰退》一文中所言,普通人很容易被误导性言论挑动情绪,错误理解关乎切身利益的经济现象,认可和支持一些不利于自身的政策观点。

谁应该为房地产市场回归均衡承担成本,这是涉及社会公平和未来经济发展的重大结构性问题,理应建立不受某些利益团体立场干扰的理性叙事。

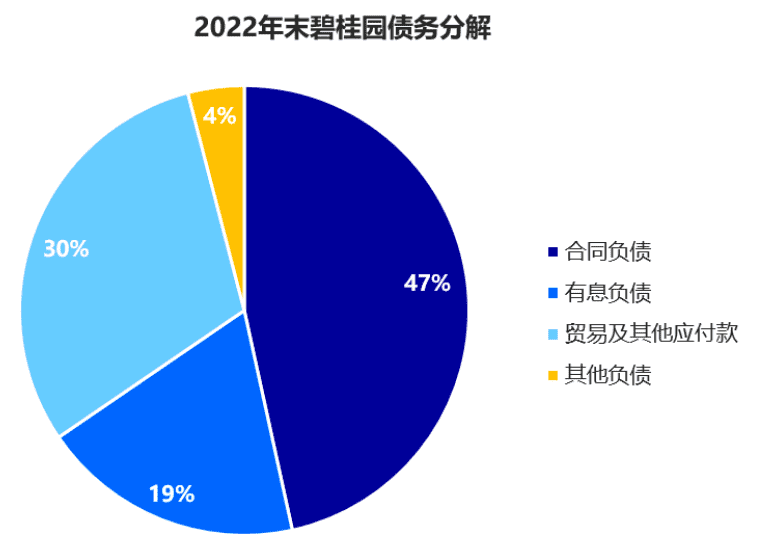

病态扩张是恒大和碧桂园们的根本病灶,2022年末,碧桂园总负债1.43万亿元,其中住户的预付款占比达到47%,甚至高于恒大的41%,供应商赊账占30%,银行贷款和债券实际上只有不到20%。用购房者的本金赚购房者的钱,碧桂园是这套商法的集大成者,而这套商法的根本在于房地产的需求从消费品需求逻辑,被异化为金融产品需求逻辑。

消费品的需求逻辑是价格上涨需求下跌,金融品的需求逻辑是价格上涨需求上涨。如果说美国的公共服务是“一手交钱一手交货”,资源分配可以逐富人而居,那么我国公共服务就是“买断制”,新市民通过购买房产以及与之相关的户口,无限期获得廉价的公共服务。巨大的人口基数叠加公共服务溢价,构成了过去几十年房价长期看涨的现实基础。

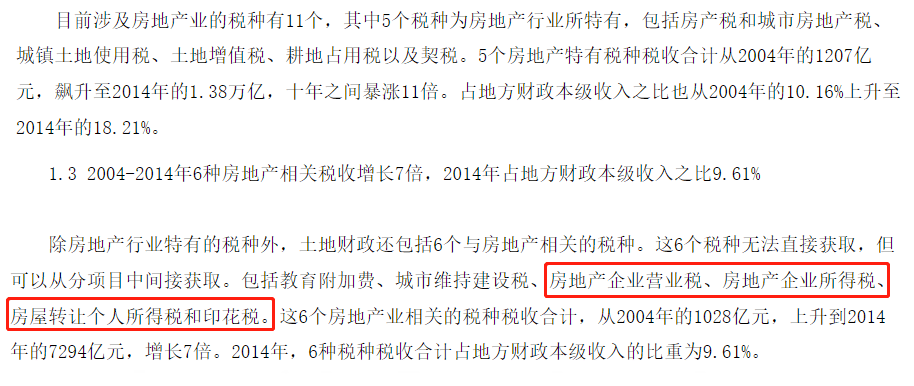

90年代分税制改革和取消国企办社会后,地方政府承担了大量城镇建设和公共服务扩张的责任,但自主收入遭到了大幅削减。由于不能在明面上进一步将公共服务存量私有化或者市场化定价,地方政府只能求财于未来,将公共服务的长期接入权打包到房产上,从愿意为此支付溢价的新城镇化人口手中持续汇集资金,维持当下的公共服务开支。

金融产品的持有者不消耗产品,而是要求获得价格上涨带来的资本利得。在政府、房企、中介甚至部分老市民的共同驱动下,对居住场所和公共服务的打包定价在很大程度上被金融化了,购买房产成为了“参股城市发展”。只要人口还在快速涌入城市,房价“永远会涨”的故事就能一直讲下去,让前一代购房者愿意为了后一代购房者的更高价接盘预支成本,超额房价的主体不再是公共服务溢价,而是投机风险溢价。享受完教育服务后转手卖出学区房盈利,最生动地揭示了公共服务溢价和投机风险溢价在高房价中的占比。

新华社2016年年中报道,教育服务本身当然不可能以这种幅度增值

二手房金融(房产二级市场)的巅峰是深房理,新房金融(房产一级市场)的巅峰是碧桂园。对于政府和房企而言,土地或新房的销售是一次性买断的,不能到二级市场中反复倒手赚取收益。但它们是金融产品的“发行方”,“发行”规模越大、时点越早,就越能分享价格上涨红利。

在“房价永不落”的金融时代,房价越涨,需求越多,供给越多,房价越涨,碧桂园的高周转神话便应运而生了。高周转的核心是利用预售等手段快速回笼资金,释放房地产建设销售周期对房企自身资本的长期占用,保证企业迅速获得“发行”新产品的资金,抢占另一波价格上涨红利。

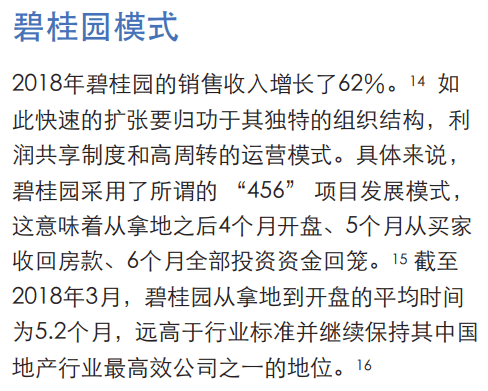

虽然全国房企都在采取高周转模式,碧桂园的“456模式”却是封神之作。碧桂园的口号是“拿地后4个月开盘,5个月资金回笼,6个月资金回正”,这不是把房地产变成了快消,而是变成了基金:碧桂园以极低成本筹集买房者的资金投资建房,交付和价格风险由买房者承担,新房销售利润是碧桂园空手套白狼的“管理费”,买房者则继续期待二级市场的增值收益。

除了天量期房预付款债务,碧桂园模式的另一大副产品就是短工期。在互联网上,碧桂园项目的工程事故和业主维权新闻密度极高,要求设计院在拿地当天出图的内部文件也引起轩然大波。建筑从业者、业主,到现在的期房业主,都是碧桂园不惜一切代价周转的代价,如果不是恒大多线作战玩的太花,可能碧桂园才是第一个“转出悬崖”的房企。

在一级市场上,政府与房企的利益是一致的,高周转理念下,企业愿意高溢价拿地,带动了政府收入的上涨,于是区分一级市场上政府与房企各自拿走的收益,是决定房地产市场能回归均衡路径的关键。目前来看,房企在舆论中占得上风,因为国内网络最广为接受的说法是:“政府拿走了房价的70%。”

经过多年来各种言论主体的反复灌输,这个结论绕过复杂的财税和商业逻辑,被强化为一个不需要思考的网络模因。房企被描绘成了赚辛苦钱的打工人、被推出来的替罪羊,而暴论传播者则仿佛是“清醒察觉”或者“勇敢揭发”房价高企的罪魁祸首的英雄。

遗憾的是,这个结论是不折不扣的暴论,其构建过程充斥着毫无支撑的虚假论点、带有目的性的计算错误和精确定向的情绪煽动。在反对楼市调控、反对房地产税等托举房价的舆论风向中,它发挥了极其重要的作用,导致房地产市场对普通商品和公共服务供需逻辑的偏离长期固化。

(接下来的分析可能具有一定技术性,笔者全部使用可以百度得到的公开数据,并尽己所能让论述更清晰易懂。)

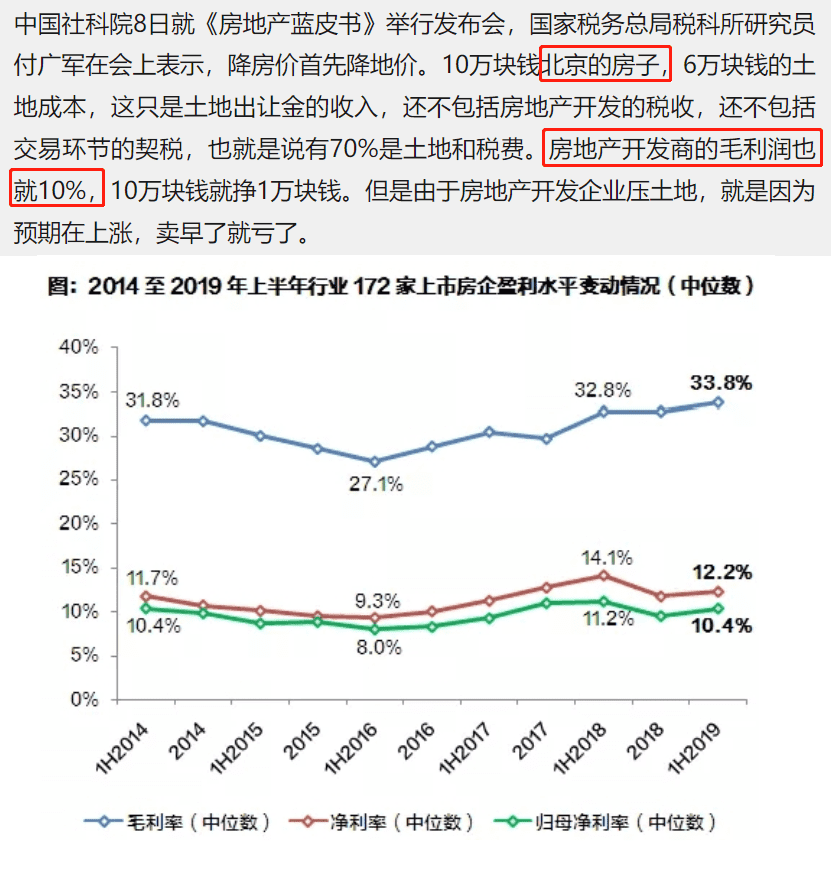

70%这个比例在有体制背景的专家中颇为流行。

2017年,又一名体制内专家慷慨陈词:“房价70%都是地价和税费,房企毛利只有10%!”官方和学术双重背景引发媒体爆炒,先不论用北京的地价代替全国是否科学,只要百度一下就能戳破他的数据谎言:不知道他是不是分不清净利率和毛利率,如果政府真的拿走房价的70%,半数房企又怎么实现接近甚至超过30%的毛利率呢?

“呜呜呜,房企捂盘不还是生活所迫”

市场研究者的定量测算似乎“更科学”,任泽平2016年研究表示,经不同口径计算,“政府通过地价和税费拿走了房价的6~8成!”这份研究发表一年后,任泽平以千万年薪入职恒大,继续他鼓吹放水的“实战经济学”研究了。

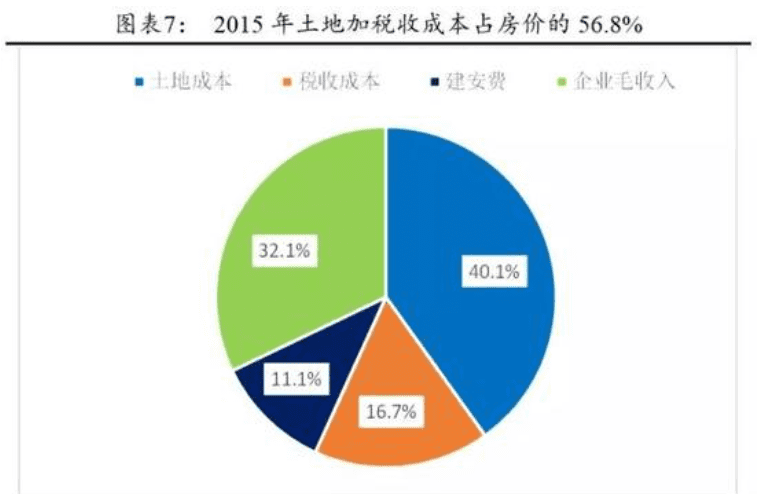

我们来考察一下,任泽平的计算过程有多少错误。首先是土地出让金。在上图中,任泽平用2015年11座一二线城市的土地出让金收入除以当年的商品房销售额,得出结论:政府通过土地出让金拿走了房价的40.1%。

仍然不论数据代表性问题,这种计算方式的致命缺陷在于:在商品房售价看涨的时期,土地出让收入代表了房企愿为未来更高售价支付的更高成本,不是当年卖出的商品房的成本,作为分子的土地成本被畸高估计。

另外,商品房销售额不代表一块土地上的所有房源都已经变成收益回流,进一步缩小了分母,导致地价占房价的比重被更加高估。

喉舌可以为了主人的利益搬弄是非,公司财报和资本市场却不能对钱撒谎,在房企年报或者各类券商研究中,我们可以挖掘很多地价-房价比率的真实数据。

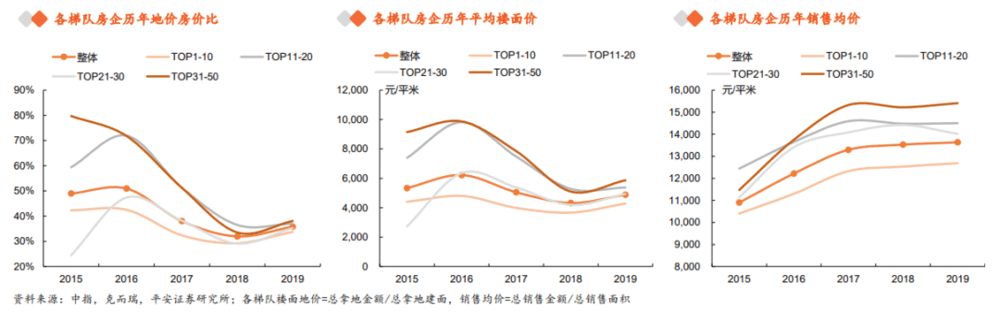

在整体层面,我们很难找到公开且免费的、房屋土地成本和售价完全匹配的研究。有机构汇总了2015~2019年百大房企的新增土地成本占销售均价的比重,从中可以清晰看出土地成本对房价的领先性。

年均售价取决于个体房企的销售主要发生在哪些城市的哪些地段,不完全代表整体房价趋势。平均土地成本不能用地价/土地面积计算,因为国内绝大多数楼盘容积率都大于1,1平土地会产生1平以上的商品房,如果不按楼面价计算土地成本,依然会高估地价占比。

另外,这些数据很可能不是加权平均而是算数平均,导致拿地成本偏高的小房企对整体数据的影响放大。这些因素都体现了计算地价-房价比率的复杂性,绝非一句话的暴论可以概括。

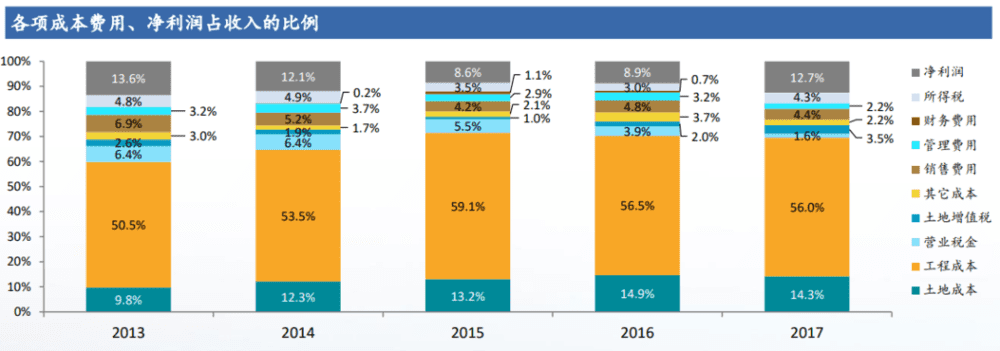

从上图可以看出,即使使用被高估的数据,恒大和碧桂园的土地成本占比也都不高,显然土地成本不是它们陷入危机的重要原因。

在2015~2016年,房价大涨前夜,房企为了未来的高收入提前加价拿地,地价占比处于高位(2015年正是330新政发布后,楼市尚未完全回暖但有大涨苗头的交汇点)。房价高位企稳的2017~2019年,新增土地成本的绝对值和比重都迅速下降,印证了房价上行预期时,当年拿地成本和当年售价比值一定偏高的判断,绝大多数声称地价占房价极高比例的暴论,都源自这个匹配谬误。

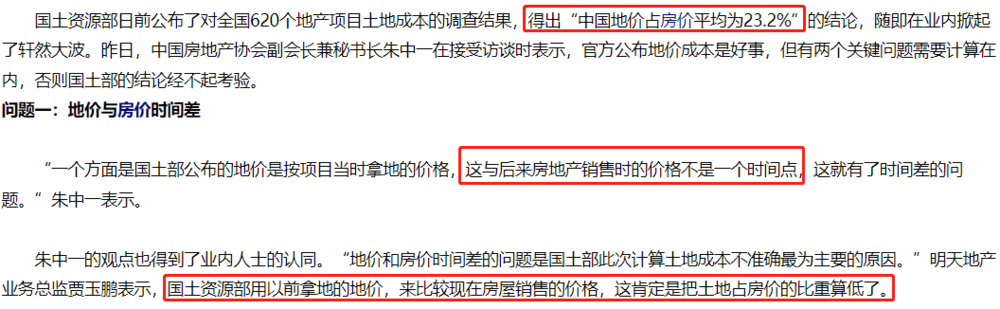

其实他们在2009年就知道这个道理,但正确使用数据计算的国土部反而被骂“经不起考验”,于是官方闭上了嘴,再也不发布这项数据了

为了满足成本收益对应原则,理想的计算方法是某楼盘平均楼面地价成本/该楼盘销售均价,然后对所有楼盘进行加权平均,但公开数据显然不可能细化到这种程度。但会计准则要求房企把售房收入和实际发生的成本匹配起来,我们可以到房企的财报中寻找真实。

下图是碧桂园2017年业绩报告的PPT(公开可查),从柱形图最下面一层看出,土地成本占碧桂园收入的比重甚至长期不到15%,工程建设才是营业成本的大头。

可惜2018年及以后没有这么务实详尽的业绩数据PPT了

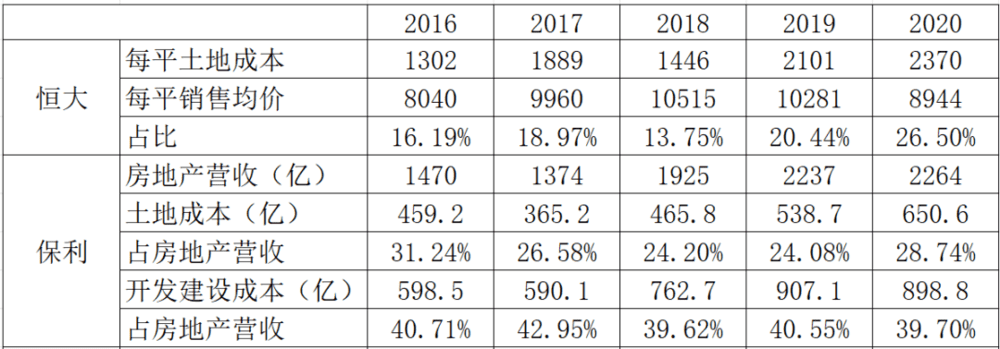

下表整理了恒大和保利两家有相对可靠地价数据的房企的地价-房价比率。恒大的全部土储平均地价可得性较高,比新增平均地价更能反映整体土地成本情况,保利则是在财报中详细分解了售房营业成本构成。与用新增土地价格做分子的黄色表格数据相比,匹配度更好的地价-售价比重明显降低,而且数值和任泽平计算的40%相去甚远,反倒更接近2009年官方给出的23%。

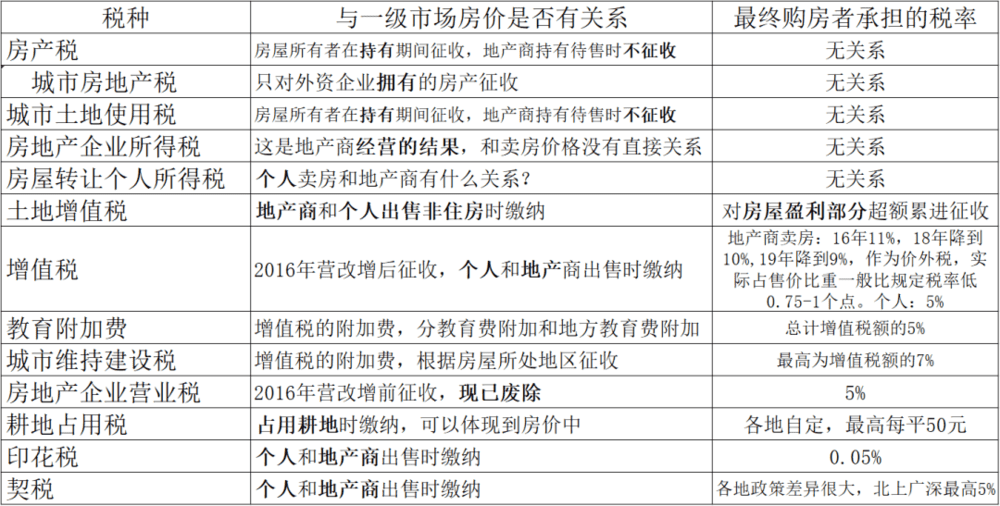

接下来是税费。任泽平一口气列举了11种与房地产有关的税费,把它们的总量全部算作政府从房价中拿走的16.7%。必须注意,任泽平的分母是“商品房销售额”,根据国家统计局的口径,“商品房屋销售收入”指房地产开发企业售出商品房屋的收入,不包括个人转卖二手房,因此可比分子也必须是出售新房交易中发生的税费,而绝不能把一级市场没有缴纳的税负也强行作为分子。

然而,任泽平的计算中分子仍然被夸大了。在下面的表格里,本文分析了各种税费到底算不算政府从商品房销售中抽走的税负。

房产税(城市房地产税)和城市土地使用税发生在房产的持有阶段,新房待售期间根本不用缴纳。房地产企业所得税是房企取得经营结果后必须履行的纳税义务,如果它和房价能发生联系,那一定是房企定下一个税后利润指标,然后把税负倒溯转嫁给购房者。

此外,部分印花税、契税、增值税及附加,以及少部分土地增值税发生在二手房交易中,卖房的个税完全由个人缴纳,这些与商品房销售毫无关系。任泽平不介意在纸面上让房企为一份交易交两套税费,反正这只是放大数据而已,又不会真多交一分钱的税。

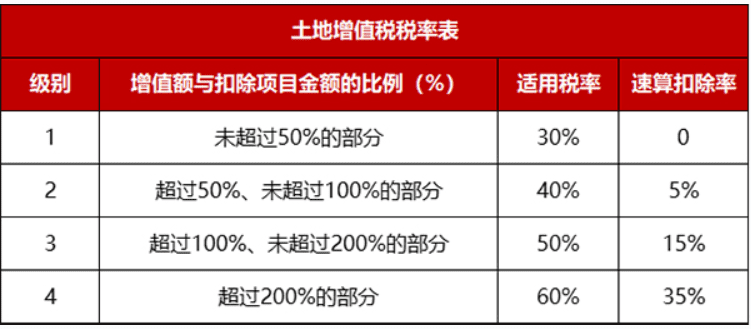

真正与一级市场房价有直接关联的税费,是土地增值税、增值税及附加、印花税、契税四大种。后三种税的税率比较稳定,不考虑契税极高的个别情况,总共大约占房价的10%。

土地增值税是基于房产增值部分(基本相当于房企卖房的净利润)的超额累进税,但速算扣除后税率不会超过增值部分的50%。土增在征收总量上与增值税接近,但每套房的税率差别很大。假设地价真如任泽平声称的那么高,假设房企利润真如专家们哭穷的那么低,就根本不会产生这么多的土地增值税。政府拿走占房价很高比例的土地增值税,那房企的税后利润一定占房价比例更高。

值得注意的是,表格中的税率都是理论税率,实际征管中,中央和各地都有很多的税收优惠政策,实际税负占房价的比率较纸面计算只低不高。任泽平使用宏观总量数据,在扩大分子的情况下算出了16.7%,那么现实的房价税费抽成,一定小于这个数字。

(碧桂园的PPT显示,土地增值税和营业税金占总收入最高9%,2017年营改增后降到5.1%,即使考虑购房者如果不转卖房产就无法抵扣增值税,也不可能上调太多)

综上,“政府拿走了房价的70%甚至更高”的暴论,在较大程度上高估了土地出让金和税费占商品房销售的比重。由于计算的复杂性和数据的不可及性,本文也无法给出一个严谨、相对准确的定量数据,如果非要给一个大致的估算,本文认为,政府通过地价和税费从一套商品房销售中抽走的平均比率或在40%左右,大概率不超过一半。

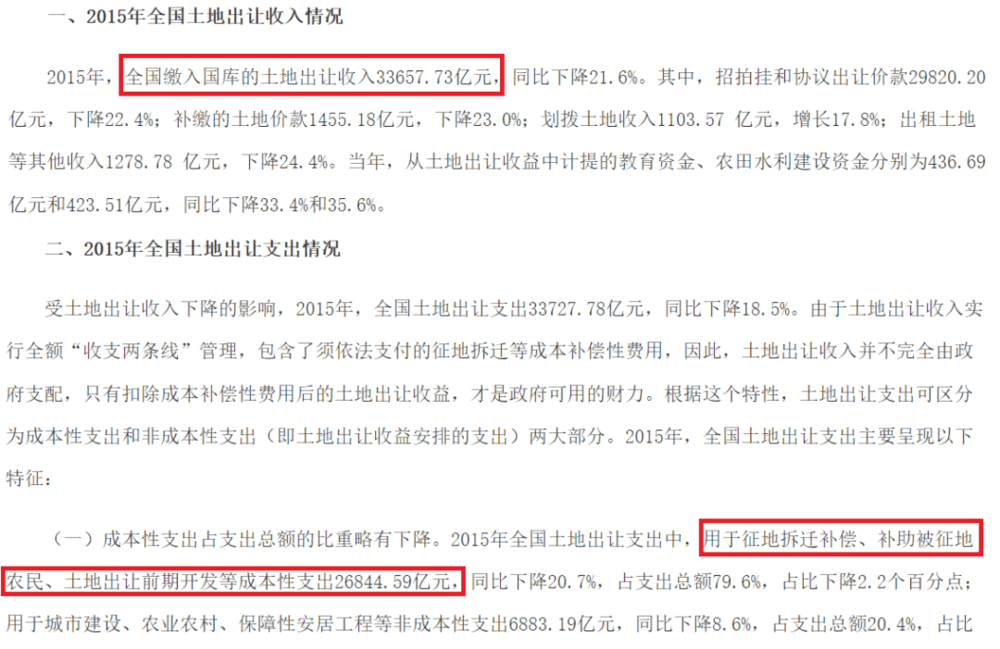

但是,40%依然是一个可观的比例,政府从长期火热的房地产市场中抽取的巨量居民储蓄,用途如何、效率如何,理应接受公众监督,尤其在房地产相关巨额贪腐屡屡冰山上浮的情况下,相关资金的监管和数据透明度仍存在明显不足。2015年,财政部发布过全国土地出让收支详情,但在后续年份就再也没公布了,是一种极大的监督缺位。

这类数据,需要更多更详细地公布

这份收支清单揭示了一个反直觉的结果:拆迁补偿和N通一平等卖地成本占到了卖地收入的80%,卖地“毛利率”低于卖房,政府作为一个整体,从卖地中获得的可支配收入并不多。“拆迁暴发户”的形象在舆论中是极其负面的,然而如果后续环节都能按金融游戏规则获利,那也没有任何理由剥夺农民等第一手持有者的权益(何况拆迁补偿不足的情况亦不在少)。

即使有贪污腐败,即使有预算违规,不可否认的是,政府土地出让金的底色还是公共性的,它被用于公共福利天经地义,我们普通人还有权利要求监督资金的用途和成效。而对于地产商拿走的那部分房价,且不论层层转包层层回扣、内部员工跑冒滴漏,单是管理层将私人奢侈消费挂在公司账上的费用、债务危机前转走的资产,又要占到房价的几何呢?

巧了,杨惠妍的父亲、碧桂园的前任董事长就叫杨国强

房地产市场偏离均衡的受益划分很复杂,但成本承担者却一目了然:为了刚需持有一套难以变现的住房的,或者租房的家庭。作为金融游戏的最后一手买家,他们实际上支付了层累的资本利得。

他们也是地铁工地上流汗流血的农民工,写字楼里创造财报的白领,学校里勤勤恳恳的老师,医院里连轴转的医生。附近的房地产因吸附了他们的劳动价值而升值,资本利得的红利却往往与他们无关。

相反,他们为房子支付的价格远远超出了所享受公共服务的价值,难以完成自身劳动力再生产,遑论劳动力的代际再生产,于是总有更多城镇人口接盘的房价看涨前提,被房价上涨自身消解了。

即使在三条红线出台前,市场舆论动辄用“最难”、“遇冷”为房企鸣不平,可行业越难、利润越高。今年则是“悲情”之年,提振民营经济信心被绑架到了救房企上。

可是,挣扎于房租的中小企业是不是民企?埋头搞生产、搞研发的企业是不是民企?被拖欠货款的分包商是不是民企?虽然它们的经营也存在这样那样的合规问题,但它们才是代表实在社会生产与就业的民营企业。救一家万亿负债的寻租性房企和扶一万家亿级负债的生产性企业,哪个更能提振信心和经济,这根本不应该成为问题。

7月的最高层会议指出:“适应我国房地产市场供求关系发生重大变化的新形势”,市场和财经媒体对此欢欣鼓舞,以为终于又能要求政策撑“永不落”的房价,救“大而不能倒”的房企了。但房地产市场必须且正在不可逆转地回归消费品的供求逻辑,政策松绑不会激发另一轮“涨价去库存”,金融游戏的高周转房企终将向经济规律低头。

在回归均衡的过程中,政府的责任是监管性的,追回监管不力造成的保证金流失,肃清腐败的政商关系。作为地产黄金年代的最大受益者,高周转房企应该把高管的高薪高消费贴回来,把转移的资产收回来,把资产和掩藏在会计操作下的利润拿出来,偿付“合同预付款”代表的住房民生债,而不是躺着、叫嚷着要国家拿出更多居民储蓄来“保”来“救”。

当然,我国房地产市场并没有从供大于求转变为供小于求,因为中国人民的房产“刚需”,不仅是对一个容身之所的愿望,也是对廉价优质公共服务的期待。中国房地产市场新的均衡,应当是新地产建设模式、劳动力再生产成本的分担结构、地方政府新融资方式的全局最优,为了推动实现一个理性、普惠且鼓励生产的均衡,需要普通人站稳自己的立场,看清自己的利益所在,发出自己理智且稳健的声音。

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:延观风