从年初以来,随着Fed加息逐步进入尾声,一个长期的经济现象居然出现了翻转,就是日元汇率持续稳定并作为国际避险货币与日本经济通缩的深度关联,被通胀+日元贬值所翻转。本号作者延观风同志之前曾出文《日本经济高烧,有人却夸太君身体倍儿好》对当时“爆炒日经(日股)、日本通胀大涨=经济繁荣”的热题进行了专门批判。随着日元汇率的大跌,前段时间狂热的日本经济鼓吹者们暂时陷入哑火。

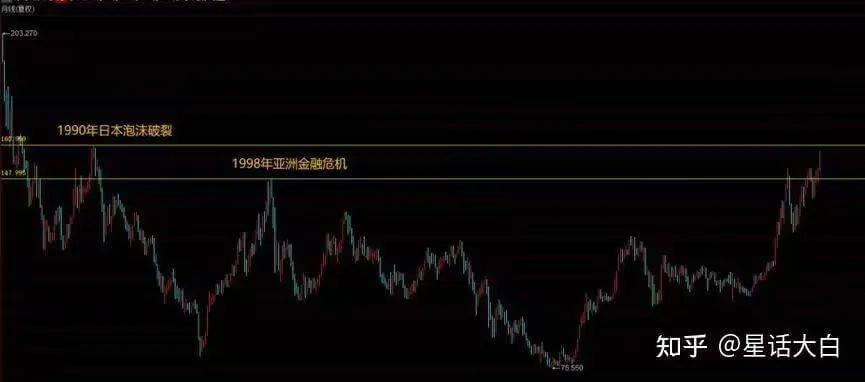

当下,日元已经从2020年的15.6日元兑换1元人民币一路贬值到了21.6日元兑1元人民币(最高峰时期应是2012年前后11.7日元兑1元人民币)。今天美元兑日元汇率一度来到160.13,刷新了1990年以来的日元汇率最低值,随后陷入反弹,目前回到155.87。日元目前到底是什么情况,日本政策当局是何种意图,日元持续贬值又将带来何种影响?

避险货币的前世今生

在笔者初学《国际金融》的时候,当时一般认为日元是国际金融的避险货币,日元资产是国际避险资产,这一点在历次金融危机中表露得十分明显。例如2008年次贷危机和2010年欧债危机中,持有美元/欧元的投资者将手中的流动性和准流动性资产置换为日元,以躲避美元/欧元的金融危机。这就是所谓的避风港作用。

2007年起日元兑美元名义汇率持续上升,2011年10月美元兑日元创1:75.72的历史新高。2012年以后,随着避险情绪的回落,美元持续上升,2014年末一美元已经达到119.80日元。

日元作为避险资产,成因来源于金融不稳定性理论(明斯基提出,已由假说变成理论)。这和美元潮汐的问题是同源而生。我们先来回顾一下美元潮汐,进而解释日元避险问题。

由于美元是二战后国际经济与金融体系的构建性基础,它的用途是全方位的。货币不仅是交易使用,同时还有价值度量和价值存储两种重要属性,比如即便是中俄交易,在之前也是用美元来进行定价,更不必说中俄等非美国家央行里巨额的美元类资产储备。而美元的基础性地位赋予了其巨大的稳定性,因此可以说广义上的美元体系是全世界最稳定的货币-金融体系。

但再稳定的体系也会有波动,这是任何系统由于自身运动内生的不稳定性。而美元的周期性变化,其涨与落就会带来事实上的“金融收割”。但有时这种波动超出了安全警戒的阈值,就产生了金融资本对系统基础本身的安全性怀疑。1997年亚洲金融危机和2001年信息产业泡沫对美元基础本身的影响较小,而次贷危机则带来了对美元体系基础的深刻冲击。

在2008年冲击中,金融资本本能的逃向风险较小的“高地”,以逃避“被风险淹没”。而日元及日本经济在2008年次贷危机中相对卷入不深,风险控制良好,日本手握大量的海外资产,包括日本政府和民间大量购买其他政府发行的国债和其他国家的公司债,以及日本企业界在海外大量的投资,这些产业投资可以源源不断地产生利润并支撑日本的经济结构,而金融资产则让日元几乎不存在挤兑敞口。

但从长期背景来看,随着日本经济九十年代以来的持续低迷,其央行率先使用了超常规货币政策,YCC(yield curve control)-收益率曲线控制,来压制国内长期利率,促进投资和商业决策。由于坚持收益率曲线控制政策,导致日本境内可供投资的资产收益率下降。2012年开始,日本本国投资者开始抛售其本国资产购入海外资产套利,这一行为的风险敞口主要在于对国际汇率的影响。

在日元贬值预期的作用下,日本国内几乎以零利率成本融资的大量资金通过借贷流出日本投资海外,导致日本对外投资净头寸持续攀升,日元成为套息套汇交易的首选。BIS(国际清算银行)全球流动性指标数据显示,本轮美欧加息以来,日元跨境借贷年率增长幅度高达10%,海外投资者从日本商业银行借入低利率贷款汇兑成美元,在国际金融市场上进行套利,这又进一步给日元带来贬值压力。

为了获取干预外汇市场的美元,日本从2022年6月开始连续4个月减持美国国债。依据美国财政部公布的数据,当年6-10月日本央行内共减持约2250亿美元。

日本央行在美欧纷纷加息的背景下,坚持极端的收益率管制曲线政策框架,助推了日元持续贬值的预期,由此导致了风起云涌的套利套汇交易,掌握家庭财政的日本主妇们也清楚日元和美元的利差存在,加入做空日元赚钱。这一群体被称为“渡边太太”。

输出产能的海外利润汇入

在早前的《不平等的世界终将走向“脱钩”》一文里,笔者描述早前全球化的理想状态模型是“开设在开曼群岛,在法兰克福进行融资,使用美国欧洲技术和研发,在中国生产,最后把利润存留在避税天堂”。这里在欧元融资的原因是欧元利率低。但长期融资然后进行汇兑(比如汇兑成人民币进行对华投资)是会形成汇率压力的,那么欧元就会面临承压,因此必然有反向交易来平衡这种压力。

汇兑成欧元的输入性财富,有两个来源,一是法德,特别是德国的制造业产品对全世界的出口所获取的利润,另一个是前殖民地对原宗主国的“利润上缴”,比如长期以来尼日尔的铀矿是白菜价卖给法国的。

那么,日元在长期零利率的政策下,过去是靠什么支撑了日元汇率的基本稳定?也同样是两个方面,一个方面是日本制造业的出口利润,另一个方面则是日本的海外投资的利润。

日企的集中出海是内部需求放缓和外部贸易摩擦的时代结果,于70年代开始萌芽,并在80年代进入高峰,产生了遗泽至今的“海外日本”。

从日本完成工业化与城镇化后,内需增长放缓和国内成本增加推动着企业寻求产能出海,降低成本。同时,落后产能出海可以减轻国内过剩压力,也为新产业升级腾挪空间。与此同时,日美经贸摩擦高企,最终以广场协定收尾,将部分产能外迁有助于缓和日美经贸摩擦,而广场协议后日元持续升值也更有利于对外投资。日本企业的产能出海,最终让企业部门中超过60%的收入来源于海外,这可与欧盟的“殖民遗泽利润”相匹敌的可观规模,才是支撑日元体系零利率政策的承重墙。

企业出海推动日本经济结构发生了明显变化。从上世纪80年代开始,日本经济指导方针从贸易立国向投资立国转变。经济结构从出口拉动转为内需+对外投资双拉动,尤其是在泡沫破裂导致内需不足后,海外收益成为企业盈利的支柱,也是日本经济没有持续下滑的重要原因。

日经225指数海外收入占比高达60%。日本的经常账户中,海外投资收益几乎是顺差的全部贡献。日本GNI/GDP之比为1.06,在全球排名领先。正是因为海外收入的高占比,即便过去三十年间日本实际人均GDP年化增长率不足1%,且数次落入通缩区间,但日本企业依然保持着强劲的每股收益增长率,通过海外收入补充了国内需求的疲弱。此外,日企出海有力支持了产业升级和转型。

以汽车行业为例,1998年的时候,日本汽车品牌在海外的产量为500万辆,而国内产能则达到了1000万辆,其中50%用于出口;2018年日本汽车海外产量达到了2000万辆,国内产能1500万辆中有60%用于出口。

而在产能出海的过程中,通过对产业链的培育和工业文化的构建,产生了影响几代人的日本品牌文化。对丰田、本田车的信仰,对日本家电的狂热信仰,对日本设备乃至日本药品、食品、生活用具的狂热信仰,直到数年前还是我们都不陌生的,而这种信仰甚至在今天的亚太地区乃至世界各地还具有相当的影响力。

长期贬值的晦暗

对日元的未来前瞻,应该从金融基本面和经济基本面两个方向考虑。当前,这两个方向的多种因素决定了日本政府倾向于维持日元汇率保持弱势状态。

首先从金融的角度来说,考虑到欧元区和日本的家庭消费反弹乏力、企业产出修复缓慢,欧洲和日本实际上是很难追随美国的强力加息,转向紧缩的,甚至即便是美国也困在不加息就通胀和应对衰退需要降息的二难抉择里。

欧洲央行的加息目前已有可能引发新一轮欧债危机,因此欧洲央行已有前瞻指引表示自己将开始降息。而日本央行持续的货币宽松措施,从目前看还不会导致10年期日债利率失控,货币宽松也是日本央行唯一能采取的措施。(理论上,在名义价格不变的情况下,通胀导致实际购买力下降,有助于劳动力价格的实际下跌,即劳动力成本的降低将帮助日本国内产业成本降低,进而促进企业利润增加,改善企业部门资产负债表)

从金融方面来看,首先必须明确,与中美俄欧乃至印度这样的经济体不同,日本是小型的开放型经济体,没有任何内循环的条件。日本九十年代地产泡沫破裂以后, 日经225指数上涨主要的动力是金融宽松,而宽松的表现就是日元相对美元贬值。

目前在货币当局的决策中,日本央行认为日本的通胀是输入性的、是暂时的。眼下输入性通胀把日本这样长期通缩的经济体的名义通胀推到2%以上,作为出口型经济体,如果对于输入性通胀采取抑制措施,势必会抑制日本国内总需求,如果再扭转日元贬值趋势,影响到出口份额,叠加上全球总需求回落, 那么日本经济将面临更深的通缩压力。

另一方面,如果扭转日元的相对美元贬值,就必须要收紧金融环境,这将直接导致个人部门的金融资产跳水。从教科书的理论来说,日本这些年来的金融超级宽松会出现家庭消费和企业产出的大幅增长和反弹,但是不论是疫情前还是疫情后,在负利率+日元贬值的情况下,家庭消费和企业产出并没有实质性增长。所以在这种情况下,决策者更不敢让个人部门的金融资产跳水发生。

以金融资产的情况来看,日本的对外证券投资从2012年的不足300万亿日元发展到2018年底逼近500万亿日元,日本金融企业的汇率对冲敞口不断缩减。在当下如果日元汇率走强,其最直接的结果是汇率对冲需求会导致离岸美元短缺,而不是日本投资机构抛售海外资产,即产生的结果是美元进一步强势,其他货币对美元贬值,日元对其他非美货币升值。

(这里补充说下,对于日本政企购买美债和美元资产,并非是“被要求的”,而是在给定的金融市场中,美元资产收益率最好且最安全,不买这个,总不能买人民币资产吧,那才是真的“资敌”行为。同时,近三四年来,中东国家的石油收益和主权基金由石油美元开始大幅投资人民币资产,是一种很直接的示好。)

希望日元汇率保持现在的弱势情况,这甚至是日本央行行长植田和男自己也不否认的。当然,快速下跌也不是日本央行希望看到的,但国际空头们有自己的想法。周五,日本央行试图干预汇率,希望不要快速下跌,瞬间拉升后当即被国际金融空头暴打,拉了个非常可笑的图形出来。

不过,无论如何笔者仍然要说,目前看日本仍有上万亿美元资产,上千亿的美元头寸,虽然长期来看持续贬值到190-210左右是不可遏制的,但如果没有意外情况(如1997年的索罗斯)不至于出现亚洲金融危机式的闪崩。

从经济活动的基本面来说,日本的经济模式是在产业链分工被确定后(即无法进一步产业升级),以外循环+债务扩张实现经济持续增长与繁荣的道路被证伪了。以债务增长而非全要素生产率提高所带来的增长,是难以久持的。

同样还可以看看欧元,从本世纪初欧元区诞生时的全世界最大的单一货币经济体,到如今被美国和中国大陆纷纷超过,这同样证明了欧洲这种不完全统合下的债务扩张型内循环经济体的失败。

从货币政策博弈的角度看,如果反转日元的趋势性贬值,会产生两个后果:①增加美国通胀压力,②缓解人民币贬值压力,这必然不会是日本央行的决策取向。

因为我国已经从卷韩国进阶到了卷日本的阶段,日元贬值如果反转为升值,会导致美国的商品价格指数压力进一步增大,通胀压力增大,同时因具备重合性商品品类,中日的竞争性会让以人民币来源的商品变得更便宜,竞争力会提高,也因此降低人民币的贬值压力。(想想在美国卖三万刀,在我国卖八万的卡罗拉)

所以,金融和经济方面的种种因素,让日本在当下选择勒着脖子也要维持贬值。只是,光靠货币手段还能维持日本经济到何时呢?

有些人仍然不愿意醒

回归经济学原理的第一性

当下亚太经济金融结构,从情形上来看高度相似于1997年,美国财政+货币政策双收紧,而日元选择顺应美国策略,日元贬值、金融宽松。这导致了日元贬值和日资商业银行跨境信贷收缩,导致了东南亚国家的经常项目和资本项目双双承压(因为日本是当时“雁阵模式”的头雁),也是亚洲金融危机的根本因素。

(多说一句,从历史的眼光来看,亚洲金融危机拆掉了日元体系这个美元体系下的次级小院儿。并为中资腾出了舞台。到现在,日元贬值只会影响东南亚国家的资本项目,2017年后东盟国家的经常项目只决定于人民币和美元)。

中国当下走上的路径和当年的日本具有一定的相似性,都是在经贸发展阶段的高峰期试图将贸易竞争优势转化成为产业链“龙头”,整合整个东南亚的产业链条为己所用,但是亚洲金融危机中日元大幅贬值,让东南亚小弟几十年白干(对比是当时我国承诺“人民币不贬值”)。

现在类似的问题丢给了我们。在亚洲这块勤劳的土地上,土地、劳动力的缺乏从来不是问题,最大的薄弱之处一直是资本。

当下,我国的产能正在以垂直分工的形式深入东盟经济体,同步地取代日本企业,挤压其海外利润空间。本地制造业利润和海外利润是日元的两大支柱,而这两根柱子固然目前还不会闪崩,但已经出现了许多危险的征兆。

当下,唯有化工和汽车等仅有优势产业的日本经济可谓是忧患重重。从汽车产业来看,2023年诸多日本车企在华利润表并不好看,这还是通过强行摊销等模式从一线经销商手中搜刮而来。而成衣、日用品、家电和半导体等行业日企的衰落,则已经是一个既成事实。

六十年代池田勇人在日本经济高速增值时期提出了“国民收入倍增计划”,并保持了在相当长时间国民收入和GDP同步同等增长,最终让日本成为了高收入国家。这里,起决定性的力量是产业本身的强劲有力,是技术的进步和效率的增长带来了经济增长和国民收入增长。

而日元贬值、通胀带来的经济增长,看似能走出通缩螺旋,甚至岸田首相在今年劳资双方协商的“春斗”中还曾表示让劳动者收入要跑赢通胀,可回归经济学原理的第一性,这些不过是痴人说梦。原材料、劳动者、管理者、资方四个方面,日本是小型开放经济体缺乏原材料,那么在技术没有进步效率也没有提升的情况下,是劳动者受到了企业经营管理者和资本所有者的共同爱护吗?

从历史的经验来看,无论是英镑的贬值、欧元的贬值还是当下日元的贬值都具有相似性,旧日的光鲜只会随着岁月逐渐斑驳。四十年广场协定如一梦,而日元回到旧日时光,只是时代已经换了人间。如果读者们想看另一种贬值,霸权的贬值,那就需要后面再另一番论述了。

参考文献:

近年来日本企业海外发展动向及新特征,《日本学刊》[J],2013第4期

海外资产和日本经济的转型,《世界经济研究》[J],2012年第8期

日本海外直接投资的历史、现状及发展趋势,《河北师院学报》[J],1995年第1期

日本在东南亚的海外产业园区投资建设模式,《亚太经济》[J],2021年第5期

日本在东南亚的海外利益保护论析,《世界经济与政治》[J],2020年第4期

日本的海外金融资产:现状、特点、影响及启示,《日本学刊》[J],2019年第5期

中金研究:日企出海启示录,中金公司研报,https://mp.weixin.qq.com/s/1OIWIO5hNkiKJN70WnGk6A

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:新华门的卡夫卡