在《肺癌黄金靶点EGFR的第四次战争》一文中,我们曾对非小细胞肺癌(NSCLC)中突变概率最高的EGFR靶点(35%)竞争格局进行了复盘。除EGFR靶点外,NSCLC实则还存在KRAS、c-MET、HER2、ALK等诸多基因突变类型。

这些靶点中,ALK突变概率仅约5%,却有着极强的医学意义。ALK突变常发生在年轻、不吸烟人群,且靶向药物疗效显著副作用小,如果治疗及时会有不错的预后,因此它也被业界称为“钻石突变”。可即使ALK靶向药物效果很好,但它却依然需要面临耐药性这一老大难问题,如何解决ALK靶点的耐药性,这已然成为业界关注的焦点。

与EGFR靶点类似,ALK抑制剂也已经迭代至第三代产品,且正朝着第四代产品研发。现阶段,国内已经有两款国产ALK创新药上市,分别是贝达药业的恩沙替尼和齐鲁制药的启欣可。同时,中国生物制药和首药控股的药物也正处于上市前夕。

尽管国内药企热情很高,希望在“钻石突变”ALK靶点复刻贝达药业的成功,但无法绕开的客观因素影响,这一靶点最终很可能难以出现如埃克替尼一样的“药王”。

一、一场人类“填坑”行动

既然解决耐药性是ALK药物迭代的核心逻辑,那么投资者首先就应该搞清楚这一靶点耐药突变的原理和方式。

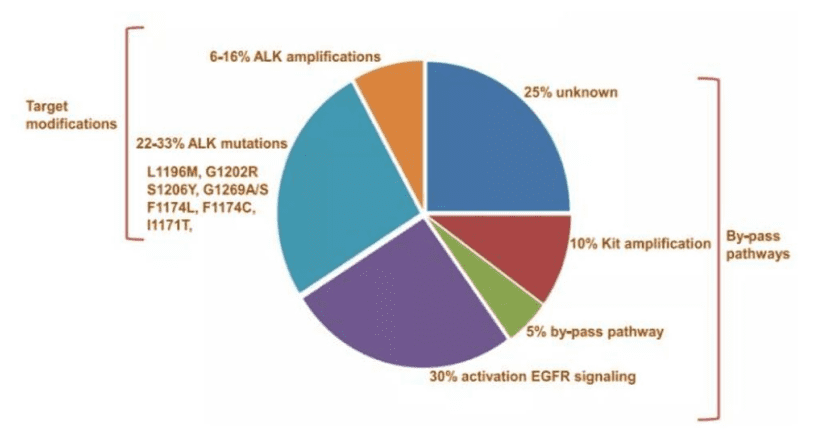

根据突变路径的差异,ALK靶点的耐药性突变可以分为ALK依赖型和ALK非依赖型两大类。ALK依赖型主要指的是该靶点激酶区二次突变,从而导致药物失效;ALK非依赖型则主要是旁路信号通路激活,通过如MET、EGFR、HER2等其他信号通路,绕过了ALK抑制剂的阻碍。

以突变概率切入分析,约70%的ALK靶点耐药突变属于ALK非依赖型,仅30%的耐药突变属于ALK依赖型。鉴于ALK耐药突变存在诸多类型,因此患者在一线药物出现耐药后务必进行基因检测,找准耐药突变原因后的对症下药才能获得好的效果。

图:ALK抑制剂耐药性机制,来源:西南证券

截止目前,全球共有三代8款ALK抑制剂产品上市。第一代产品为辉瑞的克唑替尼,于2011年获批上市。然而,由于克唑替尼应对ALK依赖型突变较差,很容易出现耐药性,因此很快就出现了第二代产品。

色瑞替尼、阿莱替尼、恩沙替尼、布格替尼、启欣可均属于第二代产品,它们的核心目标就是填补克唑替尼耐药后的空白市场。不过,第二代产品均为无环类、长链状化合物,更易受到溶剂前区域突变的影响,虽然解决了部分耐药性问题,但仍有大量需要没有满足。

基于此,小分子大环酰胺结构的第三代ALK抑制剂洛拉替尼得以上市,进一步填补了耐药性空白。另一方面,能够应对多种ALK非依赖型突变的恩曲替尼也属于第三代ALK抑制剂。

图:ALK药物一览,来源:锦缎研究院

进一步聚焦各产品应对ALK依赖型突变的能力,可以发现第一代产品克唑替尼应对突变能力最弱,第二代产品填补了部分突变,第三代产品劳拉替尼较好地完成了应对各突变的任务。然而,在面对多种ALK复合突变的情况下,劳拉替尼并没有太多办法,而这也是第四代产品所研发的方向。

图:各产品应对ALK依赖型突变的能力,来源:西南证券

ALK抑制剂的不断迭代就好像是一场人类“填坑”行动,每当人类填补了一项空白时,却又发现了更多的空白。在ALK靶点上,人类切实感受到了“越研究、越匮乏”的苍白。

二、辉瑞搬起石头砸了自己的脚

尽管ALK抑制剂已经出到了第三代产品,但市场却并不是完全替代关系,这一点与EGFR抑制剂竞争格局截然不同。

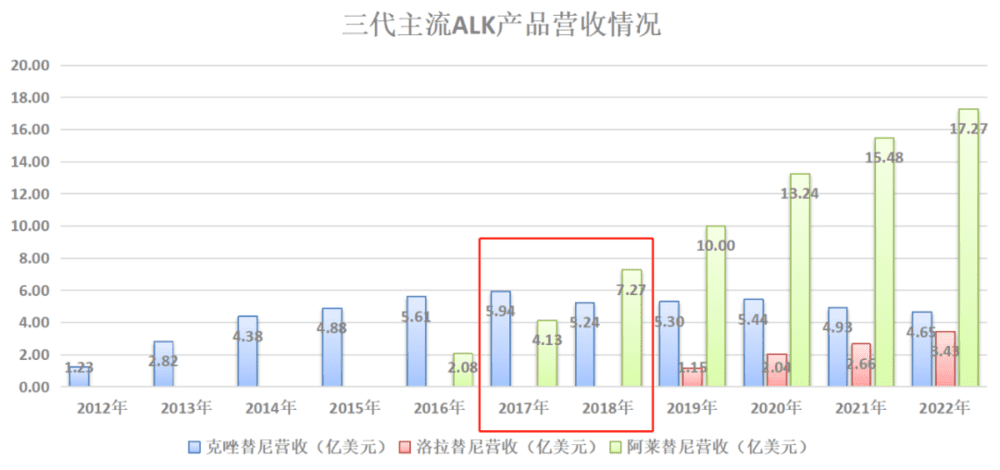

克唑替尼是第一代产品,它享受到了先发红利,但这却并未帮助它成为爆款。尤其是2015年第二代产品阿莱替尼获批上市后,很快就替代克唑替尼成为市场龙头。2022年中,阿莱替尼以约17.27亿美元,成为全球最赚钱的ALK抑制剂产品,而在第三代ALK产品洛拉替尼上市后,阿莱替尼顶住了新一代产品的冲击,依然稳稳地保持营收增长。

图:三代主流ALK产品营收情况,来源:锦缎研究院

之所以阿莱替尼能够有如此惊人的表现,核心原因在于它已经具备全面替代克唑替尼成为首选一线疗法的能力。

早在2017年的ASCO大会上,罗氏就公布了阿莱替尼与克唑替尼的“头对头”试验结果,阿莱替尼给出34.8个月的中位无进展生存期(PFS)时间的优秀数据,这一结果几乎是克唑替尼组的3倍,而且显著延缓脑转移的发生概率。

然而,优秀的数据却并未直接撼动克唑替尼患者首选疗法的定位,毕竟克唑替尼耐药性后,患者还可以再选择阿莱替尼进行治疗。由于频发的耐药性问题,因此业界在ALK靶点更愿意选择惯序治疗方案,也就是在一线疗法耐药后,再使用二线疗法进行治疗。这也是为何克唑替尼依然保持营收规模领先的原因。

但这一切皆因洛拉替尼的出现而发生改变。与阿莱替尼相比,洛拉替尼能够应对更加广泛的靶点突变,似乎它的出现就是为了颠覆阿莱替尼的存在。可颇为讽刺的是,第三代疗法的出现,不仅没有冲击到阿莱替尼,反而成为了阿莱替尼的助推剂,使得后者有了后线惯序疗法。

辉瑞原本希望基于克唑替尼的稳固地位,借助洛拉替尼的强势疗效,而去吃掉罗氏阿莱替尼的份额。但却没有想到,洛拉替尼不仅没有遏制住阿莱替尼的发展,反倒间接导致了克唑替尼的日渐衰落。

洛拉替尼虽然疗效上强于阿莱替尼,不过也遇到了“惯序治疗”的课题。再加上洛拉替尼副作用更强,因此它在短时间内并不存在替换阿莱替尼的可能。

三、无法规避的内卷

基于“惯序疗法”这一特殊原则,第二代ALK抑制剂阿莱替尼成为最大的爆款,因此它也成为国产药企实现国产替代的首要目标。贝达药业、齐鲁制药、中国生物制药、首药控股全部将注意力放到了第二代ALK抑制剂之上,目的就是希望能够复刻当初贝达药业埃克替尼的辉煌。

以国内获批时间看,贝达药业的恩沙替尼于2020年获批,是首款进入商业化的国产ALK抑制剂;齐鲁制药的启欣可在今年6月才刚刚获批;中国生物制药和首药控股则仍处于上市申报阶段,仍存在一定的不确定性。目前,恩沙替尼已经获得了肺癌一线疗法这一新适应症,似乎它正在将率先在国内获批的优势快速放大。

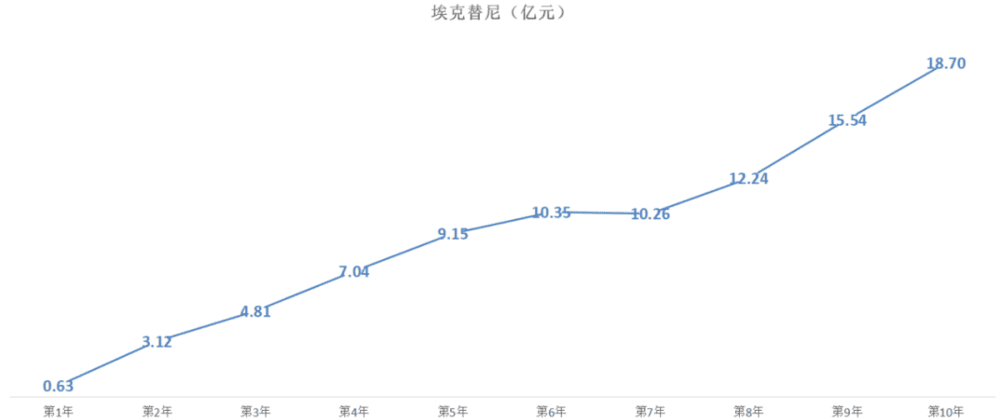

然而,恩沙替尼却很可能难以复制当初埃克替尼的成功。首先,EGFR抑制剂是一个规模更大的市场,几乎是ALK抑制剂市场的数倍;其次,埃克替尼拥有长达十年的国产药物“独占期”,直至2020年才有第二款药物获批上市;最后,国内市场依然需要考量性价比,并不是仅替代第二代阿莱替尼就可以了,还要与第一代药物克唑替尼竞争。这三点原因,注定导致恩沙替尼无法轻易复制埃克替尼的成功之路。

图:埃克替尼营收趋势,来源:锦缎研究院

未来三年,国内二代ALK抑制剂竞争恐将加剧,暂且不论已经进入国内市场的进口药物,仅国产ALK创新药就将出现贝达药业、齐鲁药业、中国生物制药、首药控股这四名玩家。除非有玩家能够在疗效上明显超过阿莱替尼,否则依然还是做的“国产替代”的生意。

除布局第二代ALK抑制剂外,国内药企也开始对于第三代ALK抑制剂的研发。首药控股的SY-3505是国内首个进入临床、也是研发进度最快的国产三代ALK抑制剂。2023年3月SY-3505正式获得CDE附条件批准上市的批复,目前已经展开注册性Ⅱ期临床试验。从今年ASCO上披露的试验数据看,SY-3505较好地完成了后线疗法的角色,对于多名使用过第二代ALK抑制剂的试验患者,取得了较为理想的数据。

鉴于目前布局第三代ALK抑制剂的国内玩家并不多,尽管国际上第三代ALK抑制剂市场份额有限,但如果进展顺利那么SY-3505有望率先实现第三代ALK抑制剂的国产替代,或许它的市场前景将明显优于第二代产品。

简而言之,ALK抑制剂的国产替代之路并非一片坦途。第二代ALK抑制剂固然市场较大,可参与竞争者较多,贝达药业的恩沙替尼暂时处于领先地位,但却依然需要面对多家国产后者的竞争,这种竞争在三年内恐将达到白热化。与之相比,尚处于蓝海的第三代或者第四代ALK抑制剂存在更多机会,但却依然要看后续的临床试验进展。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文来自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师