7月22日,韩国研究团队宣称合成首个室温常压超导体LK-99,引发全球科研机构的跟进验证复现。参照上一个“常温超导大神”Dias的轨迹,他的第一篇常温超导论文从发表到被撤稿,历经两年时间,今年3月的第二篇常温超导论文在几个月内遭到多所大学重锤,但科学界至今仍未得出最终结论。LK-99的验证恐怕要经历类似的漫长过程,也难免出现一些互相矛盾的验证结果。

(防杠声明,本文不涉及讨论LK-99的真实性,复现结果等等科学问题,单纯讨论美股A股和财经界这几天上演的“室温超导革命”)

古典奴隶革命的先驱叫斯巴达克,当代工业革命的先驱叫纳斯达克。无论科学上LK-99的真相如何,资本市场绝无耐心等待,LK-99已被册封为第N次“第四次工业革命”,并在资本市场中演绎了一出独立的传奇,覆盖奋然而起、惨遭复辟又突然诈尸等反转要素,令人生疑,亦令人生厌。

上蹿下跳的第二次“室温超导革命”

这是最好的时代,“科技革命”不停地呼之欲出;这是最坏的时代,“科技革命”又不停地无疾而终。2017年的比特币区块链爆发,2018年的互联网中概股上市热潮,2019-2020年的半导体大跃进,2021年的元宇宙神话,2022年的机器人旋风,科技概念旋起旋灭,唯一不变的是,有人一夜暴富,却没有新技术一蹴而就。

图片来自:社交网络

就在今年,我们已经见证了一次AI革命,两次常温超导革命。LK-99的超导特性能否复现需要遵循科学原则,但每轮“科技革命”大戏的市场情绪轨迹却已经得到完美复现:

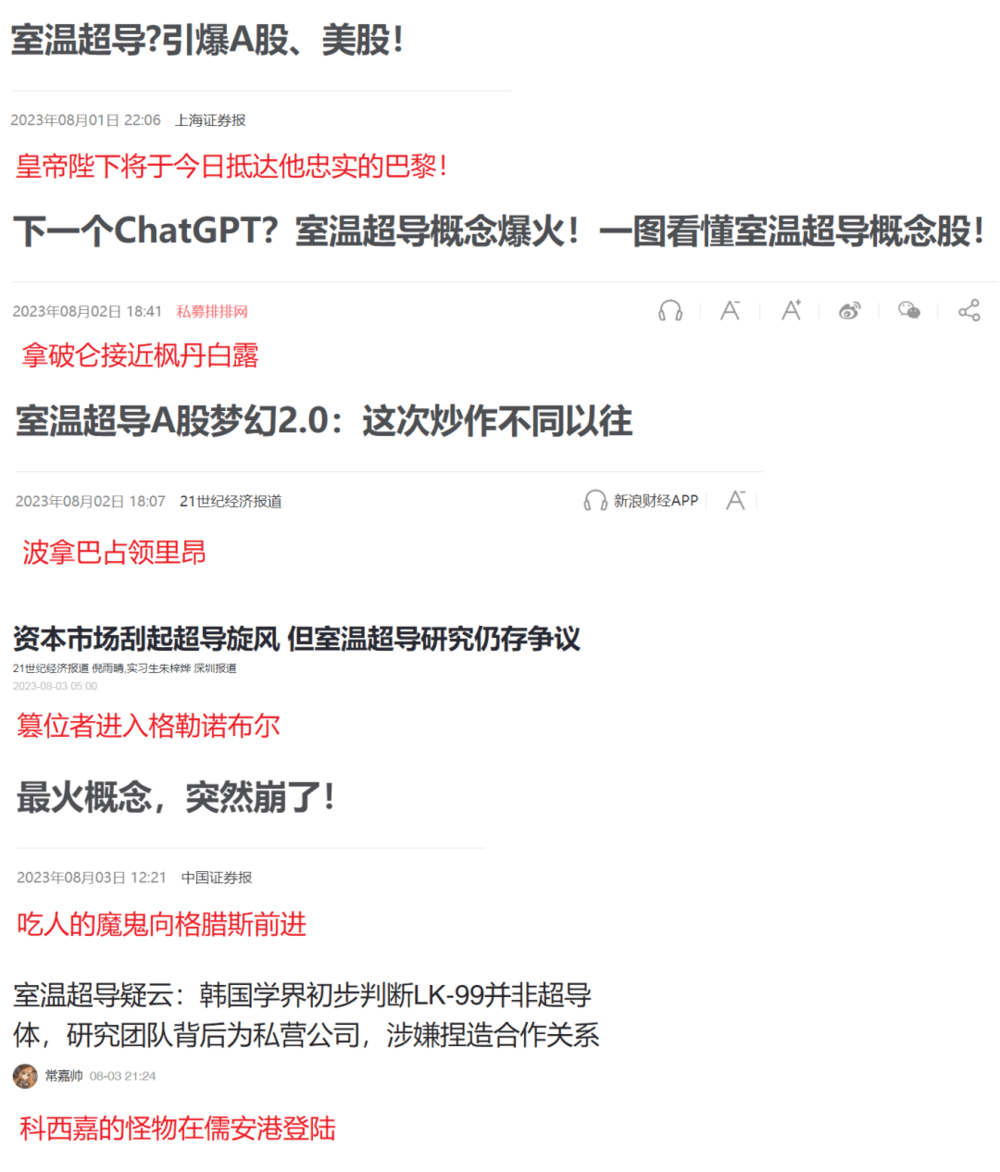

7月22日到31日,国内的讨论热度主要集中在舆论场,一些财经媒体报道了中科院、南京大学等科研机构“吃瓜等复现”的态度,相关概念股有所走强,但还没有产生现象级的戏剧化效果。

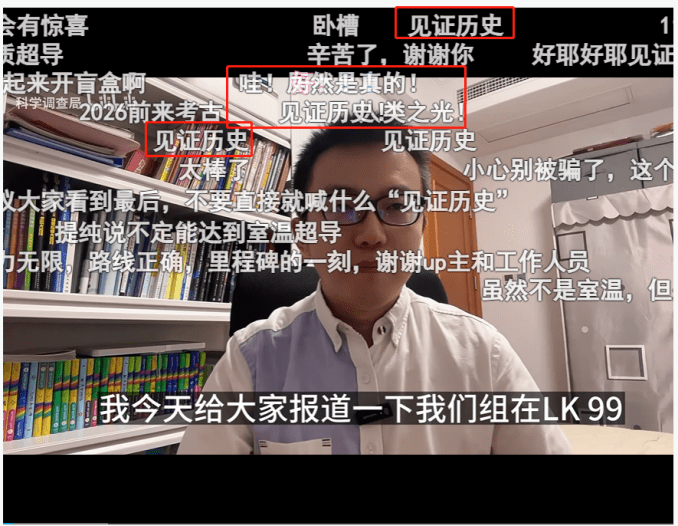

8月1日下午,美国超导公司——全球资本共推的“革命旗帜”——的股价在8月1日盘前一度暴涨140%,华中科大学生上传到B站的验证视频则成为了国内舆论和市场的起爆点,B站网友狂刷“见证历史”,A股则把好几支概念股刷上涨停板,至于验证实验说明了什么,没人关心。

1日晚上,美国超导公司股价开盘起飞,最高涨幅达70%。实际上,美国超导公司的主营业务是风电和电网解决方案,不知道它为什么起了这么一个霸气外露又毫不相干的名字,莫名其妙搭上了“第四次工业革命”的过山车。这两天A股市场仰卧起坐的超导概念公司,也大多和超导绝缘。

2日白天,超导概念股依然死死钉在涨停板上。随着一些不理想的复现结果发布,傍晚时候另一种情绪开始抬头,一些媒体试图为乐观添加谨慎的护栏,在报道中提高了“验证结果和商业化前景仍具有不确定性”的比重,但仍在幻想“这次炒作不同以往”。到了晚上,美国超导公司股价再次先跳为敬,并在3号晚间跌回“革命前夜”水平,按开盘时间计算,“革命”的金融学寿命只有15个小时。

3日凌晨起,国内市场信心开始崩解,超导概念股直接被踹到地板。晚上6点,媒体报道“韩国超导低温学会认定LK-99不具超导性”,仿佛已经给“第四次工业革命”的棺材钉上了钉子。

如果说我们在资本市场的“室温超导革命”中见证了什么样的历史,也许最可能是一次反方向的“拿破仑进军巴黎”吧。

等等!别以为“室温超导革命”的故事就这么结束了。4日下午1点,韩国团队放出了第二个LK-99悬浮视频,华中科大论文发表称LK-99具有抗磁性,虽然这些内容无法证明室温超导,但A股概念股立刻揭棺而起,在收盘前1个小时内由绿转红,盘中振幅普遍超过10个百分点。在本文发表的时候,也许美股超导概念也重新开始了“百日王朝”的表演。

从推动科技革命,到炮制“科技革命”

四百年以后,面对绚烂虚幻的科技泡沫,所有略懂金融知识的人都会回想起,阿姆斯特河桥上响起一种纸质证明的叫卖声的那个遥远下午。一群集资去东印度冒险捞金的商人,发明了市场价格可变的可转让证券,这种不必等待生产循环完成就能转手兑现收益的投资模式,擦亮了金融业的阿拉丁神灯。

金融没有基础科技原创力,因为资本对百中无一的基础性科技试错避之不及。从达伽马、哥伦布的新航路探索,到瓦特的蒸汽机、达拉第的发电机,再到半导体、互联网的发明,基础科技的突破都来自公共资助或者科学家的个人探索。

但从历史唯物主义出发,金融对于科技和社会大生产的结合发挥了巨大的积极作用。马克思在《1844年经济学哲学手稿》中指出:“资本是对劳动及其产品的支配权力。”那么金融则代表了市场经济中分配这种权力的权力。运用这种权力从而把科技创新铺开成为全社会的生产营商模式,是金融业最擅长的环节。

在贵金属货币时代,金融收集零散的社会产品支配权(也就是货币),集中授予资本家群体,把调动海量人力物力的特权从王公贵族手中释放出来,把藏在床底、埋在后院的货币统统动员到社会生产中,实现了社会资源的充分流动和生产的急剧扩大。

那么,该怎么决定社会产品的支配权该分配给谁呢?这就衍生了金融的另一大核心功能——定价。金融不给具体的商品定价,而是给支配商品生产的权力定价,通过杠杆和交易机制设计,金融利用较少的社会资源,决定极大范围内资产和行为的价格,从而激励,或者说控制社会资源的流动。

金融讨厌古典经济学家毫无灵活性的客观价值论,认定市场上任意波动的价格就是价值。资产价格是潜在收益、供需关系、真假信息、风险、情绪甚至随机行为共同决定的混沌系统,无数经济学家试图给予资产价格波动套上一个看起来理性客观的定价机制,却刻意忽略了最简单的底层逻辑:金融定价是权力行为,不是科学过程。

手握强大的魔杖,金融创造了遍布三大洋的繁忙航线,创造了泰晤士河两岸的烟囱森林,创造了横贯美国的太平洋铁路。金融给一些公司的股票定下高价,调动美国的科研人员研发,调动中国的土木老哥建厂、农民工进厂,让我们普通人能够同时享受到半导体和互联网两大冷战期间的技术成果,也就是躺在床上刷智能手机。

但金融不仅向别人分配权力,也向自己分配权力;不仅给其他人的行为定价,也给自己的行为定价。能够授权别人调用社会产品,自然也可以交给自己享受更多社会产品的特权,二次创业戴威总,继续追梦贾跃亭,2008年继续拿奖金的华尔街高管,“科技创新”的失败并不妨碍金融大鳄的神仙生活。

甚至对受害者骑脸嘲讽的现象也屡见不鲜

金融学理论声称,投机利润具有合理性,因为投机者帮助市场“发现”了资产的真正价值。撕开冠冕堂皇的辩解,金融不是资产价值的“发现者”,而是资产价值的决定者,我发现了我制定的价格,所以我应该获得奖励。所以,金融市场不在乎实验结果的真实性和可复现性,不在乎这家公司是不是真的在做超导,他们只需要一种叙事、一股情绪、一个理由,撬动由混沌决定的价格,然后名正言顺地奖励自己。

超导的技术含量还是太高了,特朗普和谷爱凌也能拉动“科技创新”

不仅郁金香、庞氏骗局和金融衍生品能产生纯粹的虚拟泡沫,正常的科技创新和产业进步,因为需要大规模的社会资源动员,也永远摆脱不掉盘旋的投机秃鹫。

19世纪,英国和美国都发生过疯狂的铁路股票泡沫,一地鸡毛和一条铁路齐头并进。离我们最近、影响最大的莫过于互联网泡沫,新世纪伊始,美国企业只要在公司名称前后加上“e-”、“.com”,就能乘上发财的风口,同样的戏码又在十几年后的中国上演,既深刻改变了我们的生活习惯,却也捅出了P2P、蚂蚁次级贷等巨大窟窿。

如果说历史上的金融参与科技创新是一把双刃剑,近几年的资本市场“科技创新”,失智反智的成分正在逐渐占领高地。信用货币的充沛供给让金融界毋需劳神收集社会产品来支撑所衍生的权力,而是可以在交易中直接虚空创造支配权,支配实打实的劳动结晶;信息传播高度发达,全民情绪点火即沸,为金融界搅动定价系统提供了极其充分的信息弹药、情绪弹药。一句话,信用和信息拉远了金融和实体的距离,金融彻底不再需要社会大生产作为制造泡沫的载体了。

于是,第一次和第二次工业革命的年代,科技泡沫几十年发生一次,在科技相对停滞的今天,科技泡沫的频率反而攀升到几年一次、每年一次,到了今年,甚至可以一年之内启动好几次“工业革命”。区块链是下一次互联网革命,元宇宙是新一轮科技与社会革命,ChatGPT是AI革命的黎明,常温超导是“第四次工业革命”。

科技事实早已不再重要,也不用动员社会资源投入真实生产包装自己的盈利性。你知道我们在撒谎,我们知道你知道我们在撒谎,但我们就是能赚到钱,可能这才是这些“科技革命”的共同基础理论吧。

繁荣,不需依赖泡沫

“无泡沫,不繁荣”,这是资本市场对他们推动科技创新的历史经验总结,语气中浸满自豪与期待。这又是一句把现象当作原因的混账话,曾经的科技泡沫来自新科技的大规模应用,如今的科技泡沫没有提前下一轮技术革新的到来,无论如何,绝无泡沫产生了溪流的道理。

这段话,怎么看怎么别扭

金融业的一句格言是:“明天的钱今天花”。可实际上,明天的物质不能穿越到今天,“钱”所代表的支配权必须作用到现存的社会产品,金融泡沫从来不能进行资源的跨时空纵向配置,而是攫取资源支配权,横向汲取更多现有社会资源,然后利用到手的社会资源进一步扩大自己的支配权。

古典的科技泡沫还能留下一些铁路网、一些有潜力的科技公司,现如今的科技泡沫,除了一地鸡毛,又能留下什么呢?

正常的市场优胜劣汰会导致失败者的资源投入被浪费,金融泡沫无限制地放大了资源浪费的规模。海南的烂尾楼,中小城镇的空置房,堆积如山的小黄车尸体,失业的互联网程序员,被资本市场轻描淡写的泡沫的“不良影响”,是无数本可用于更高效率建设的资源,是无数应该创造其他价值的工时,是无数家庭白白让渡的劳动积蓄,是无数劳动者投入不可复制的时间进行的劳动技能特化。

历史上从没有破裂后无害的泡沫,轻则几千几万受害者欲哭无泪,重则全国全球的普通人集体遭殃。只有从泡沫中受益、却不受泡沫反噬的特权阶层,才美化泡沫、鼓吹泡沫、呼唤泡沫。

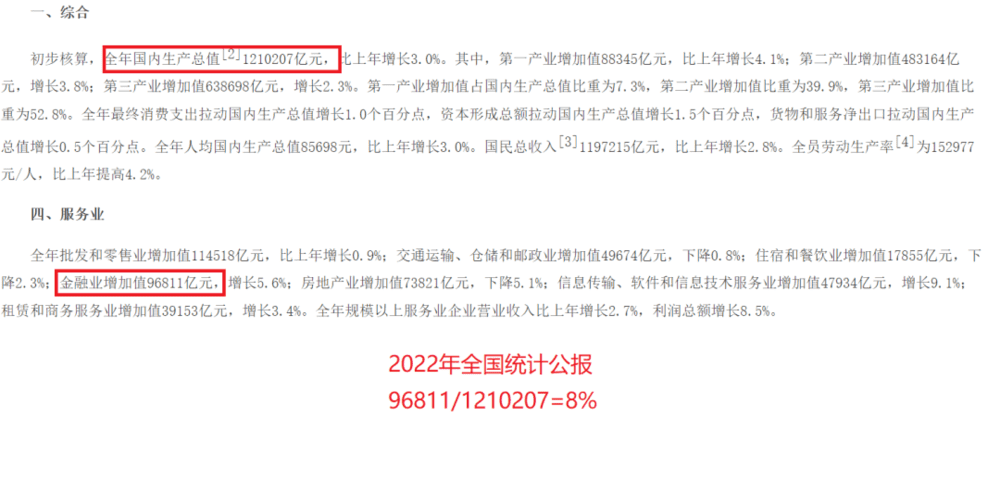

别忘了金融的定价权。金融非常慷慨地给自己的工作定下诱人的价格,在美国,金融业增加值(也就是利润)占总GDP的7.6%,而在中国,这一比例已经高达8%,这还没有把贾跃亭式的名为实业实为金融的利润算进来。即使今年遭遇了一轮降薪潮,但金融业的薪酬不仅在整体居民当中,在与从业者学历相当的可比群体当中仍然是值得歆羡的水平。

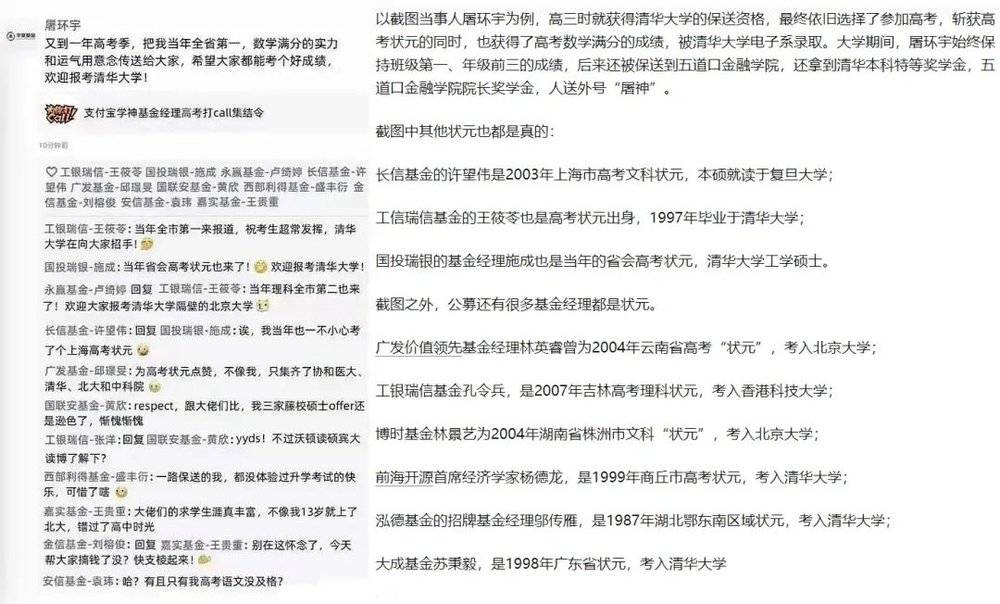

定价就是激励,如果靠炒作叙事、靠资产包装、靠社会关系就能支配更多的社会资源,那么灰头土脸地创造社会资源就太没有性价比了。美国的本土精英已经很少从事理工科学习,国内的财金类专业也经历了十多年的大热,“状元选金融”屡屡成为社会热点,在转专业、考研和求职阶段,“万物皆转金融”也是极其风行的选择理念。虽然这两年财金专业报考有所降温,但前期吸纳的巨量人才仍将对社会运行产生长期影响。

金融泡沫没有合理调配社会资源和人才,反而虹吸社会资源和人才,没有科技的繁荣,没有实体经济的繁荣,只有金融部门一家的起高楼、宴宾客罢了。金融不再是浮在技术进步大潮上的泡沫,而愈发像堰塞水流的石头。

回到LK-99的金融学生涯,在这场上蹿下跳的“革命”中,资本市场从不在乎每一条验证复现的报道代表了什么科学意义,刺激股价的叙事核心从室温超导的“圣杯”,不断向抗磁性、零电阻等破碎化名词滑落;

被拉高定价的公司大多根本不从事室温超导业务,无从谈起调动社会资源;在过山车般的股票走势中,除了盆满钵满的股市庄家,没有科研人员因为超导研究获得资本市场的奖励。

对于LK-99,我们还有一套成熟客观的科学验证办法,假以时日和耐心,LK-99是不是室温超导,有什么特性和应用,有没有人在论文中说了谎犯了错,总会真相大白。可这几天资本市场“无实物表演”中谁是弄潮儿,谁是倒霉蛋儿,恐怕不会有浮出水面的一天。

我们确实处于一个缺乏重大技术突破的时代,普通人期盼科技革命,是为了让生活更便捷更美好;有些人期盼“科技革命”甚至炮制“科技革命”,只是在期盼一个把别人的钱搂进自己口袋的风口。

“科技革命”越多,科技革命就越少。现在地球的能源、环境和人口压力已经不再允许我们浪费宝贵的社会资源,去玩金融市场拟造环境中的过家家。如果金融机制不能服务真正的科技创新与大规模应用,那么就需要另一套社会资源动员体系去制衡它、补充它、纠正它,在这一问题上,我们没有太多时间倚赖后人的智慧。

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:延观风