本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,原文标题:《2023年德国电商市场报告》,文中图源:RetailX,头图来自:视觉中国

一、时尚类与消费电子类购物人群显著增长

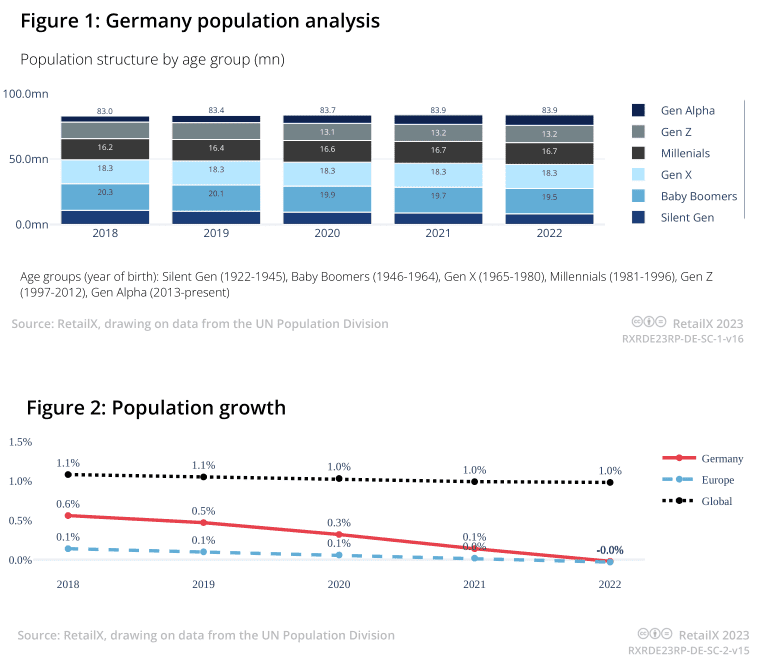

德国人口约为8390万,多年来该国的人口结构与人数一直保持相对稳定,其中婴儿潮一代(1946年至1964年出生)和X世代(1966年至1980年出生)的人口数量略占优势。

2022年,德国约有80%的互联网用户进行网购,比2021年增长了3%。

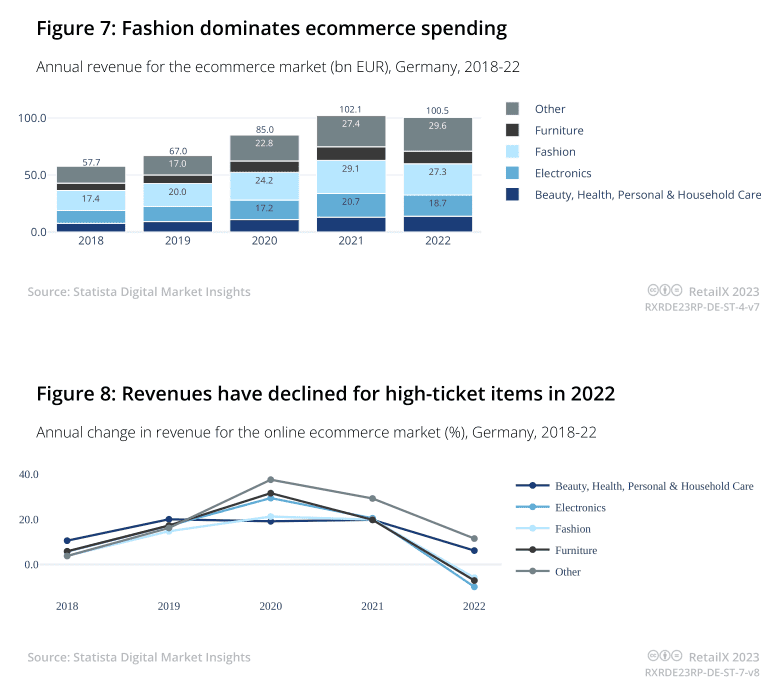

2022年德国电子商务市场的1005亿欧元收入中,时尚类电商营收约占273亿欧元,这一份额与2021年相比下降了18亿欧元。其次,2022年德国的电子产品类电商营收达到了187亿欧元。

这一年中,消费者信心和支出受到生活成本危机的影响,家具类和电子产品类营收下跌尤其反映了这一现象。这两大类目属于高客单价,一旦消费者支出水平有所缩减,那么其营收缩水情况也将尤为显著。

德国消费者受到了能源价格上涨的沉重打击。2022年2月,Olaf Scholz不仅中止了波罗的海北溪2号天然气管道项目,同年8月,俄罗斯还切断了通过北溪1号海底管道对德国的天然气供应,德国由此被迫面临寻找冬季燃料储备的压力。此前,德国55%的天然气资源来自俄罗斯,但在2022年夏天,这一比例已经下降至35%。

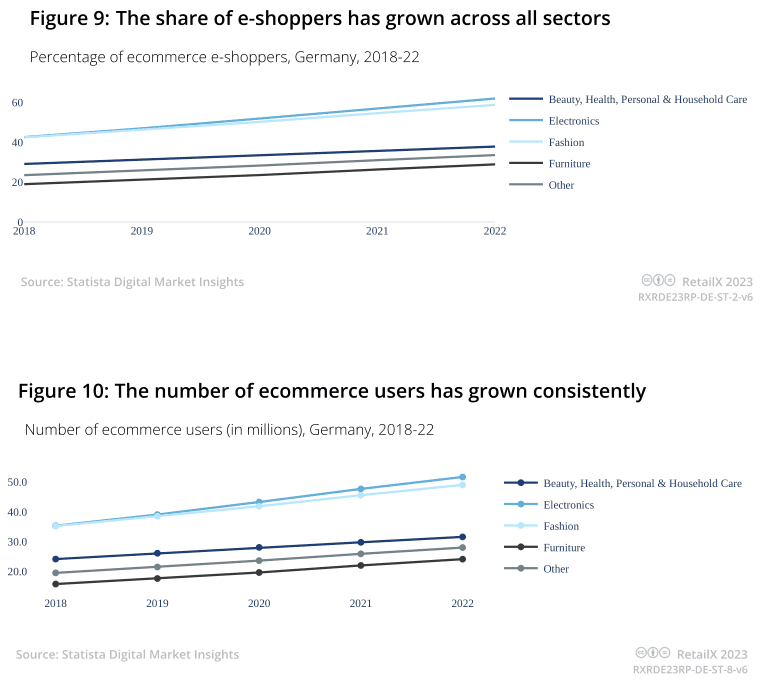

消费者也正面临着能源成本带来的生活压力。从德国电子商务消费者的比例来看,全品类的电子商务消费者人数比例均有所增长。其中,电子产品类消费者为主要群体,紧随其后的是时尚类消费者,2018年至2022年两大类目线上消费者人群占比情况如下:

电子产品类消费者人群比例从43%增长至62%;

时尚类消费者人群比例从42%增长至59%。

进一步的主要类目消费人群分析指出:

2022年的德国电子产品类消费者为5200万人,高于2018年的3500万人;

2022年的时尚类消费者则为4900万人,而2018年该品类的人数为3500万人;

此外,2022年的家居类消费者为2400万人。

二、德国消费者年龄分布相对均匀,高消费水平人群与欧洲整体水平持平

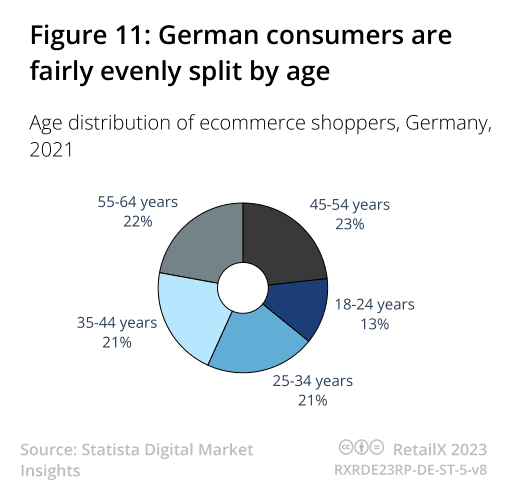

德国电子商务消费者往往年龄较大,18~24岁年龄段的消费者仅占全年龄段的13%。

其他年龄段的消费者分布相对均匀,45~54岁的消费者人群占主体地位(23%)。

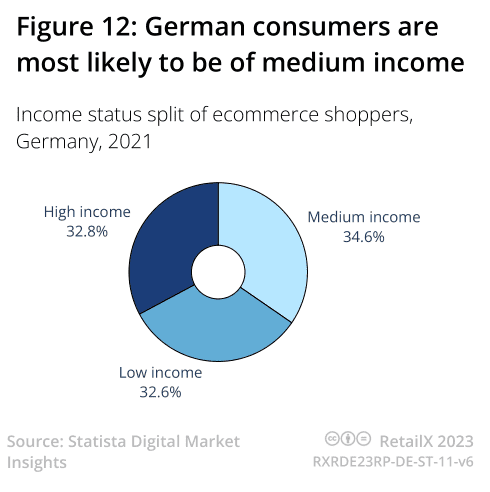

德国消费者的收入差距也很明显,低收入、中等收入和高收入人群比例几乎相等,中等收入人群占比稍高。

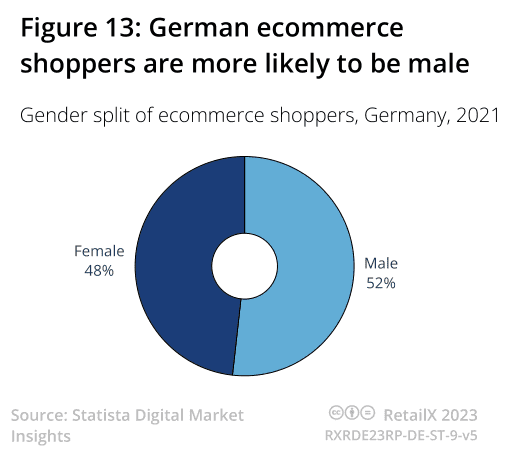

同时,德国男性线上消费者占比为52%,女性消费者占比为48%。

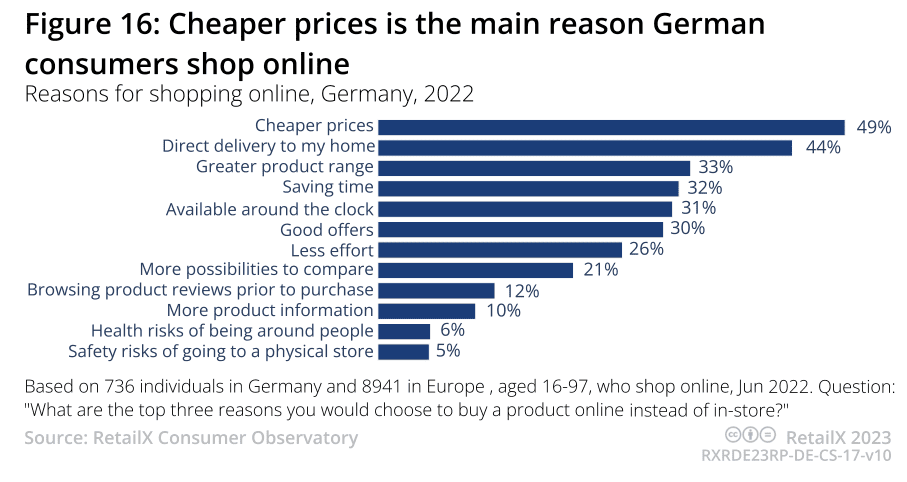

此外,49%的德国线上消费者高度重视线上渠道的“价格优势”,这一人群比例略高于欧洲整体水平(45%)。

其次,该国消费者选择线上渠道的另一个重要原因在于“送货到家服务”,44%的线上消费者高度重视网购的“便捷性”。

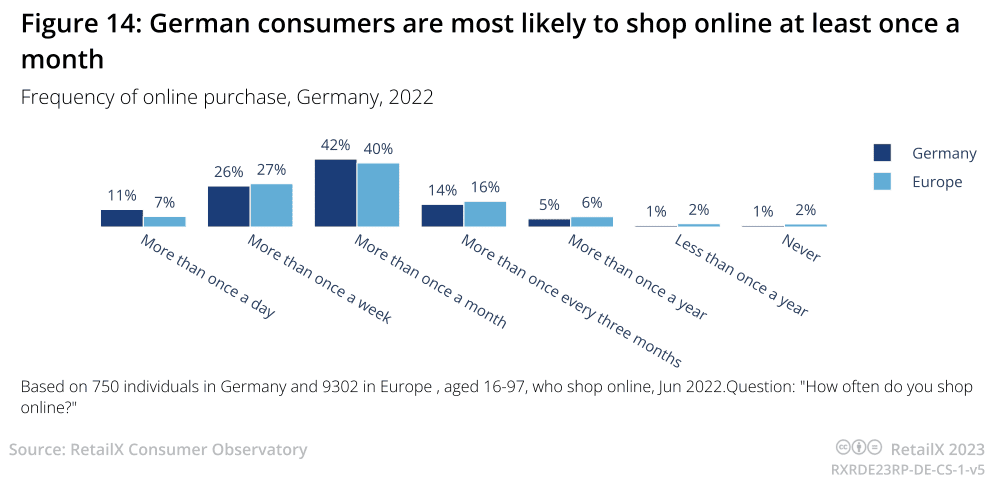

超过20%的德国消费者每天至少在网上购物一次,这一数字高于整个欧洲水平。26%的德国线上消费者每周网购一次以上,42%的人每月网购一次以上。

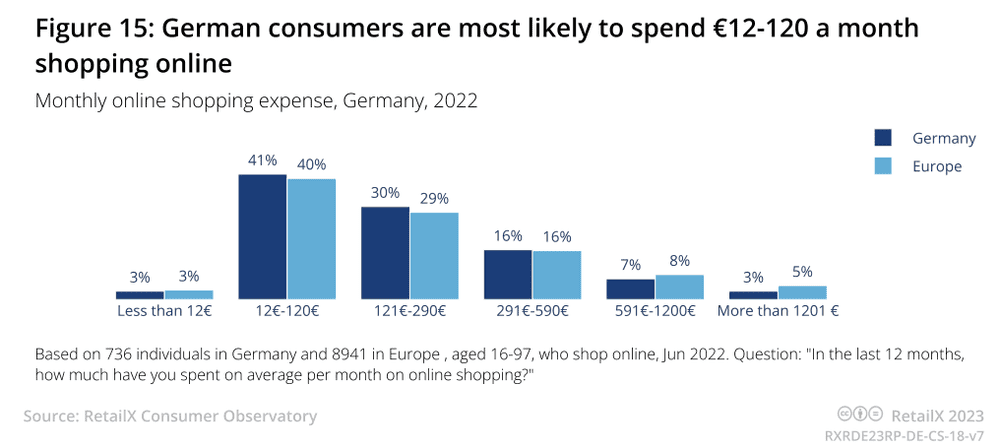

2022年德国线上消费者每月支出金额情况如下:

12至120欧元(41%);

121至290欧元(30%);

291至590欧元(16%),该人群的消费水平也与欧洲整体消费水平持平。

针对德国线上消费者的购物决策,调研情况如下:

约1/3的德国线上消费者认为,线上渠道拥有更广泛的产品选择范围、节省时间成本;

对于线下消费人群而言,他们仅仅是更喜欢在实体店购物,该人群占比高达79%;

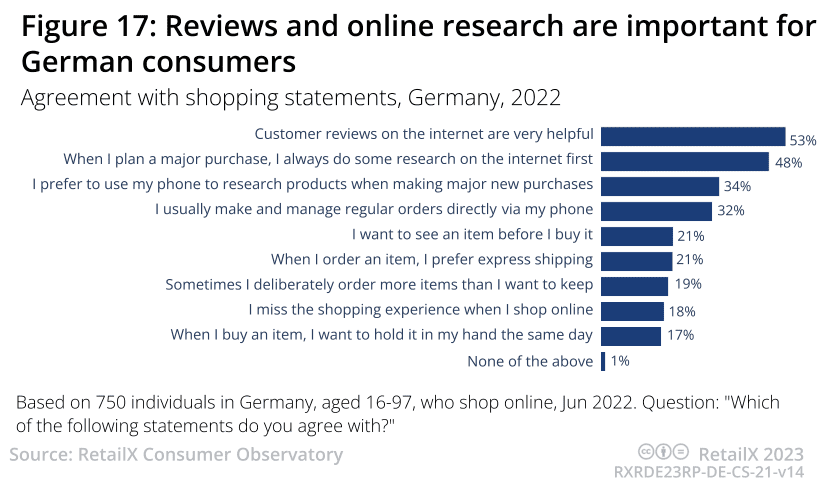

48%的受访者表示,他们在购买前会在互联网上进行研究;

超过一半(53%)的受访者表示,他们非常重视其他消费者发表的产品评论;

34%的消费者通过移动端进行选购前的产品对比研究。

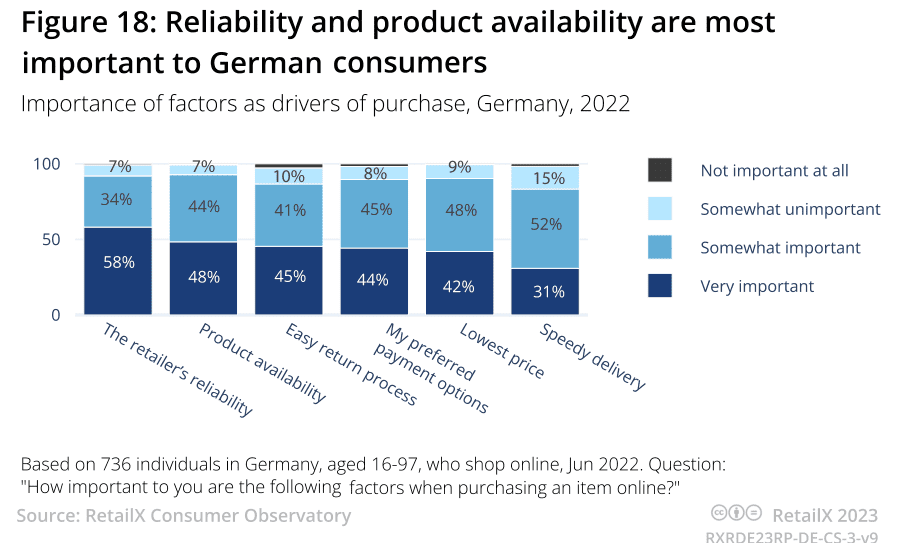

德国线上消费者对于线上零售商与产品的态度调研情况如下:

认为零售商的可靠性非常重要(58%);

产品可用性(48%);

退货便利性(45%);

首选付款方式(44%)。

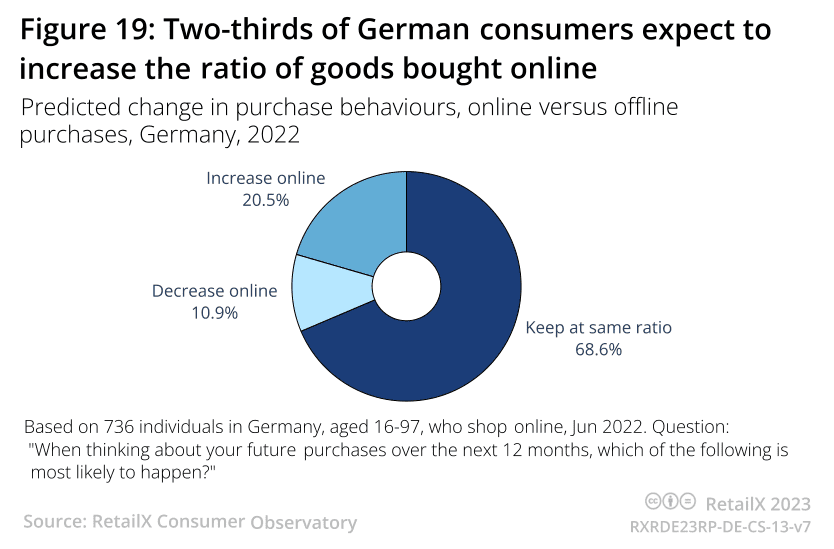

展望未来,69%的德国线上消费者表示,在未来12个月内,他们的网上购物和实体店购物的平衡可能保持不变,但有21%的消费者依然只选择网购渠道,而非线下实体店。

三、生活成本危机影响消费决策,23%电子类消费者将削减预算

德国消费者在时尚方面的支出最多,2022年约为560欧元,低于2021年的640欧元。除了美妆、健康和个人护理之外,每个受访消费者的平均消费都有所下降。

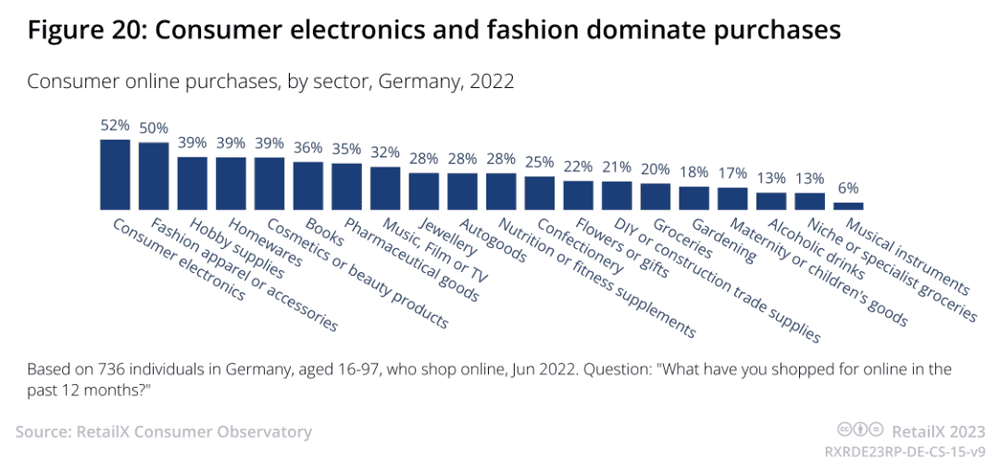

消费电子类和时尚类(服装或配饰)是2022年德国消费者网购的主要类目,超过一半的消费者在过去12个月内在网上购买过这些产品。其次,兴趣爱好类用品、家居用品和化妆品是较受欢迎的产品,购买人群比例各占39%。

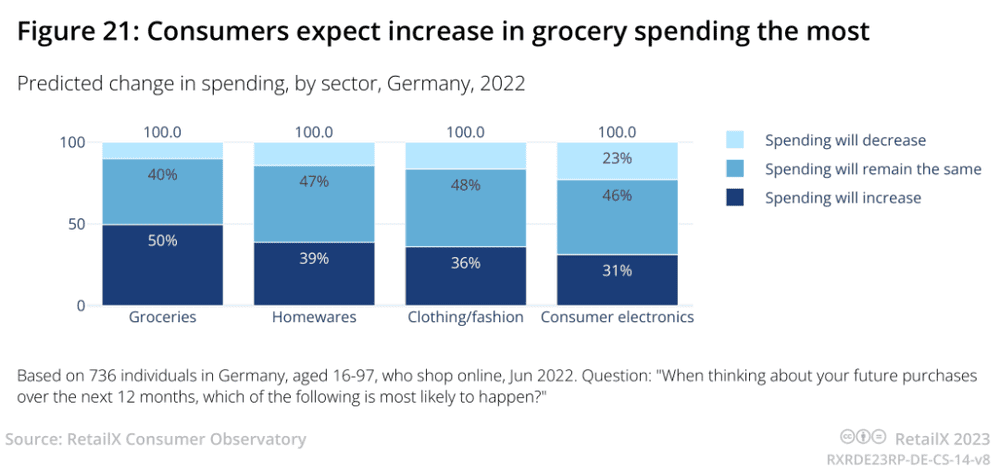

生活成本危机可能会影响消费者在未来12个月的购买决策,预计23%的电子类产品消费者将最大限度减少支出金额。

50%的德国消费者预计会增加在超市的支出预算,一定程度上也反映了,人们意识到通货膨胀正在推高食品杂货等基本生活所需的日常用品的价格,而并非自己有意识地选择增加在这类物品上的支出。

四、移动端购物成为主流趋势,新兴智能设备丰富购物渠道入口多样化

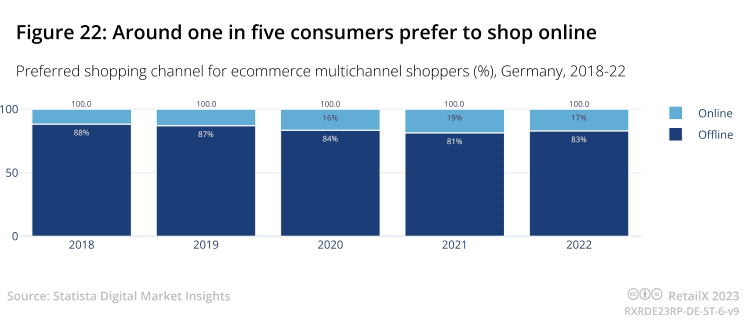

在首选购物渠道图表中,我们看到德国消费者的网上购物倾向一直在增长,但在2022年期间实际上略有下降,从2021年的18.6%下降到2022年的17%。

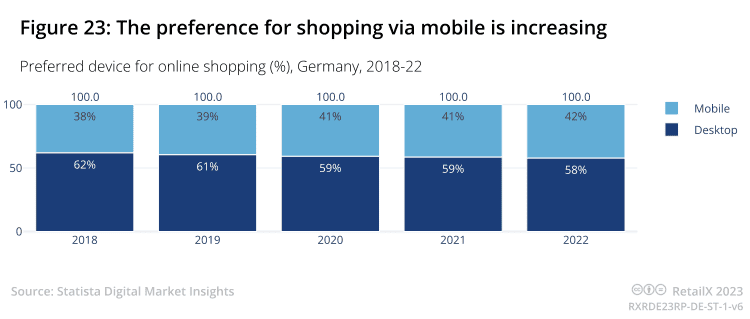

2018年至2022年,德国消费者在移动端的网购占比略有提升,而桌面端流量则同步略有下降。2022年,42%的线上营收来自移动端(较2018年水平上涨了4%),58%来自桌面端。

此外,过去的12个月里,德国线上消费者的网购入口变得更加多样化:

37%的德国消费者并没有通过桌面端进行购物;

40%的德国消费者一直使用移动端购物,其中多以年轻消费者为主;

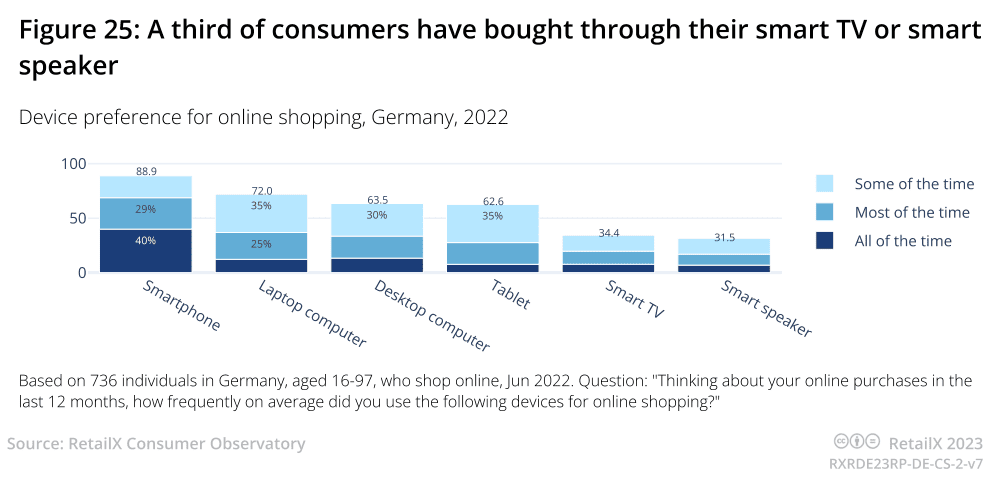

约1/3的德国消费者表示曾使用智能电视(34.4%)或智能音箱(31.5%)进行购物。其中,大约有20%的消费者“大部分时间”都在使用这类设备,大约有7%的人则“一直在使用”。这一定程度上标志着智能设备作为网购入口的影响力越来越大,随着消费者对使用此类设备的熟悉程度不断提高,这类设备的影响力或将会进一步提升。

五、YouTube、Instagram、Facebook深受德国社媒电商消费者欢迎

对于近一半的德国消费者(46%)来说,社交媒体的主要用途是与朋友和家人保持联系,或者通过了解新闻与世界保持联系(38%)。

24%的德国消费者使用社交媒体来寻找想灵感与想做的事情,19%的消费者使用社交媒体寻找产品并购买。

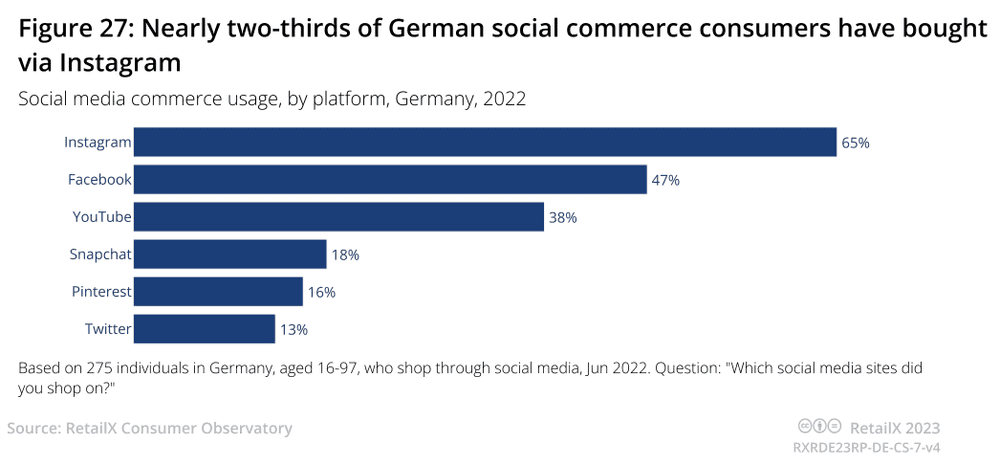

2022年,38.6%的德国消费者通过社交电商平台购物。其中最受欢迎的平台是Instagram,65%的德国消费者使用该平台购买商品。紧随其后的是Facebook,47%的消费者通过该平台购买。

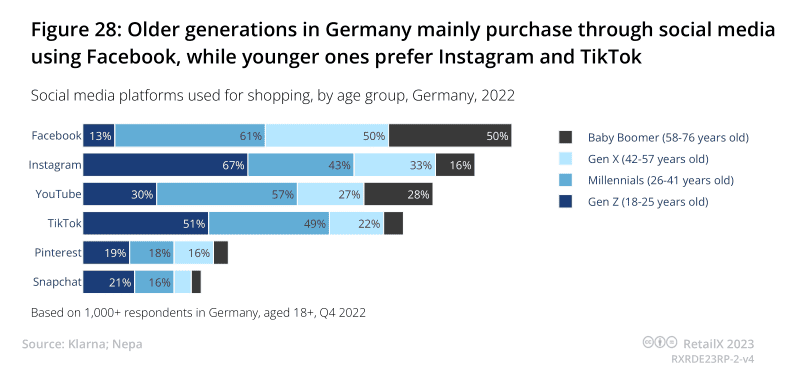

德国的电商消费者中,年龄较大的消费者更愿意使用社交平台,例如X世代(50%)和婴儿潮一代(50%)更愿意使用Facebook来购物。YouTube是婴儿潮一代的第二大热门社媒渠道。

相比之下,年轻消费者更倾向于使用Instagram,67%的Z世代消费者通过该社媒渠道购物。

另一个热门的购物平台选择是短视频娱乐平台TikTok,51%的德国Z世代消费者通过该渠道购物。

与此同时,71%的消费者会关注时尚类自媒体网红博主。相比之下,在家居和设计领域,这一消费者人群比例为62%,而在食品和健康领域,这一消费者人群比例仅为38%。

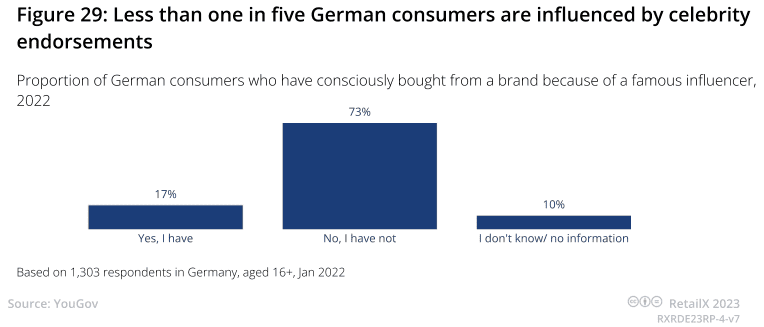

17%的消费者表示自己会因为自媒体博主的推荐而购买某个产品。此外,仍有73%的受访者表示,他们从来没有因为某个著名的自媒体博主而有意识地从某个品牌购买过产品。

六、PayPal为主流第三方支付方式,消费者热捧零售商会员订阅服务

在德国消费者中,28%的人认为银行转账是网购的首选付款方式。这一数字自2018年以来一直相当稳定。信用卡的使用偏好正在下降,使用人群比例从2018年的23%下降到2022年的17%。

同时,人们对电子钱包的偏好逐渐增加,使用人群比例自2018年以来上升了4%,达到24%。

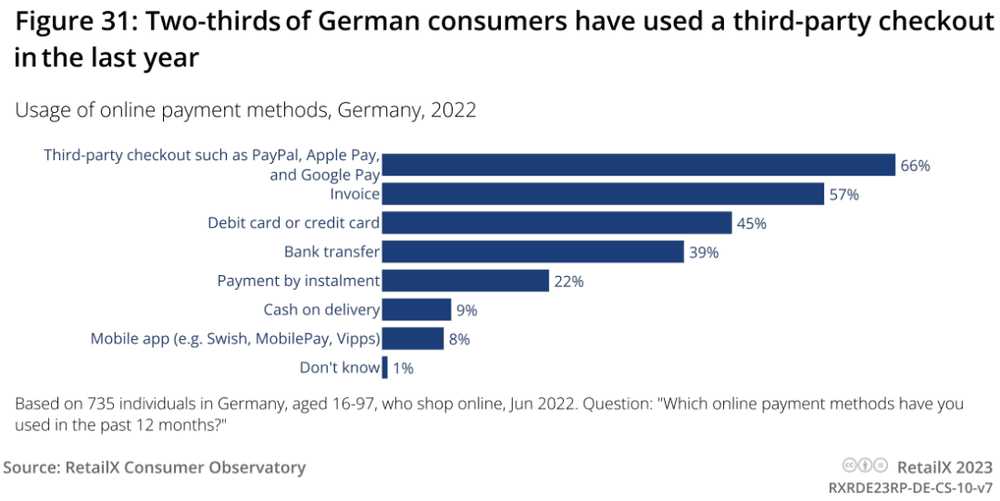

第三方结账服务和电子钱包在实际使用中占主导地位,66%的消费者在过去12个月内使用过此类支付选项。

以下为过去12个月中,各类支付方式的使用人群比例:

发票(57%);

借记卡或信用卡(45%);

PayPal(95%);

Klarna(51%);

Amazon Pay(19%)。

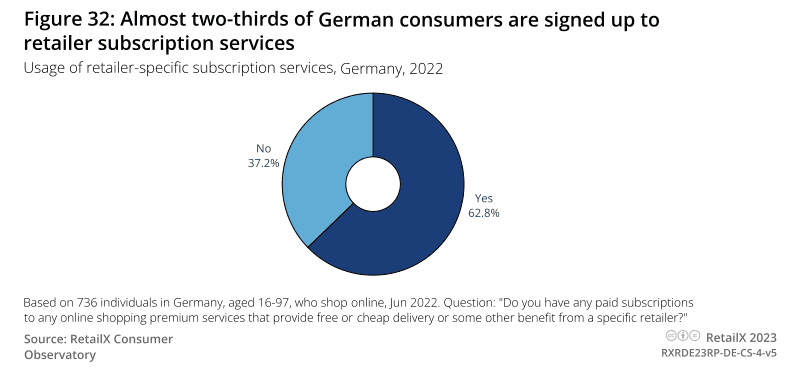

对于零售商和品牌来说,他们往往通过使用会员订阅服务来锁定客户并提高品牌忠诚度。同时,63%的德国消费者拥有在线购物高级服务的付费订阅,该服务为消费者提供免费/更便宜的送货服务或其他优惠。

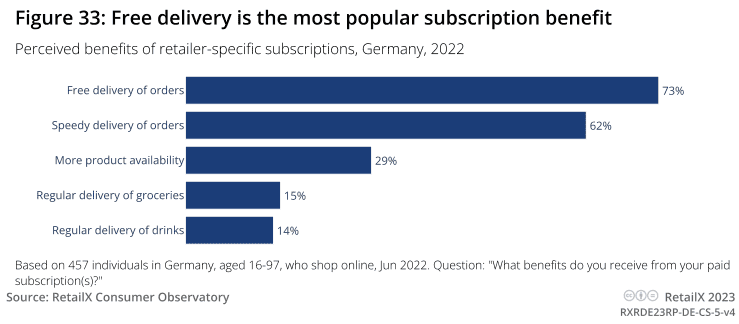

调研发现,德国消费者购买这些会员订阅服务的原因有很多,其中快递服务是最重要的因素。73%的德国消费者关注于免费送货服务。62%的受访者表示,他们的目标是零售商能够快速交付。

29%的德国消费者认为会员订阅的主要作用是保住消费者的采购频率,约15%的消费者使用付费订阅服务定期采购食品杂货和饮料。

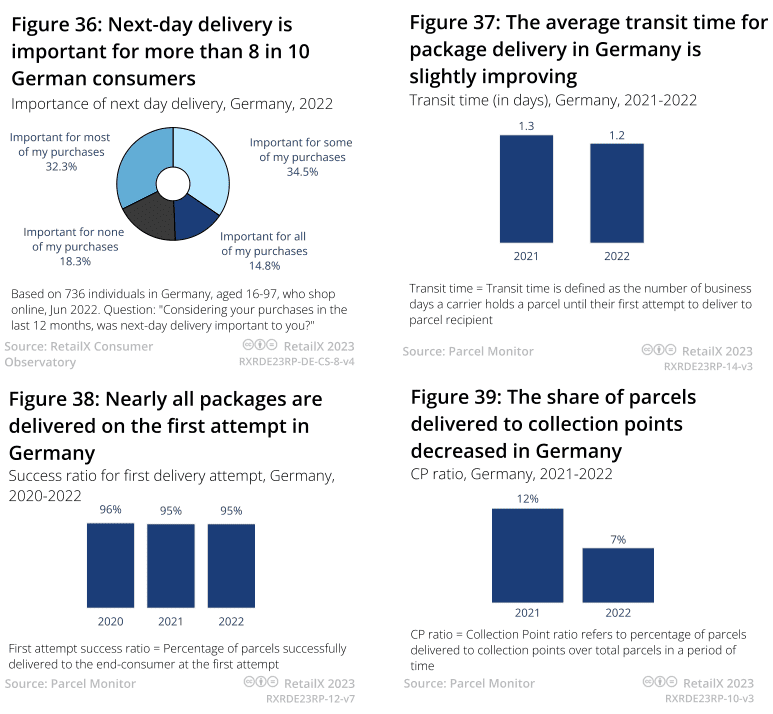

七、82%消费者认为次日达服务“非常重要”,“线上订购,线下取货”服务遇冷

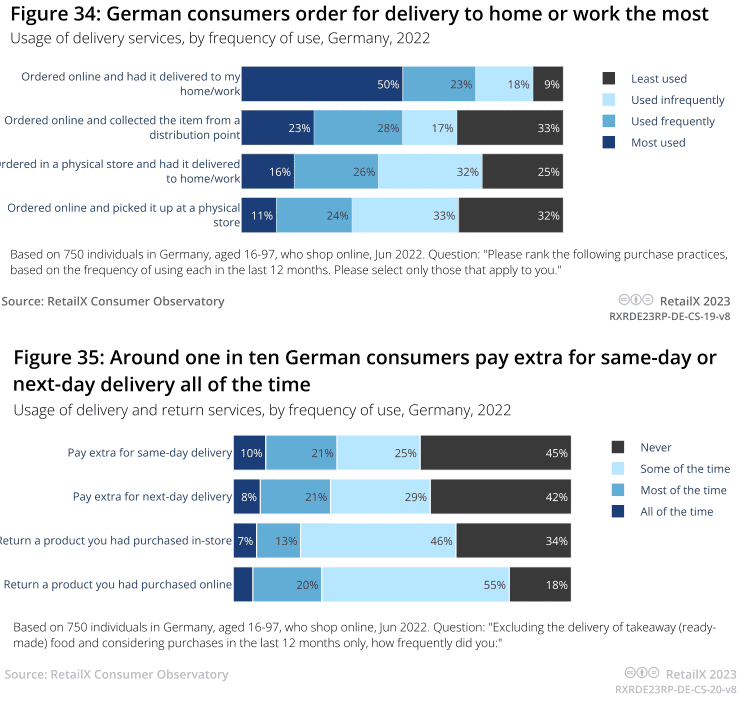

德国消费者更喜欢在网上订购商品,并让零售商将商品送到家里或工作地点,50%的人“大部分时间”选择如此,23%的人“经常”选择如此。

第二个最受欢迎的送货方式是从分销点取货,这是消费者“最常使用”或“经常使用”的送货方式,选择该服务的消费者人数比例为51%。

2021年至2022年期间,德国递送到收集点的包裹份额实际上有所下降,从12%下降到7%。

最不受欢迎的配送方式是“线上订货,线下取货”,32%的人表示这是他们“最不常用”的送货方式,35%的人“经常”使用。

56%的德国消费者愿意为当日送达支付额外费用,10%的消费者表示自己向来如此。同样,58%的人会为次日送货支付额外费用,8%的人表示自己会一直这样做。

次日送达颇受德国消费者重视:

82%的受访者表示,次日送达在一定程度上“非常重要”;

32%的受访者表示,次日送达对于他们购买的大多数商品“很重要”;

35%的受访者表示,该服务对部分人来说很重要;

18.3%的受访者表示这并不重要。

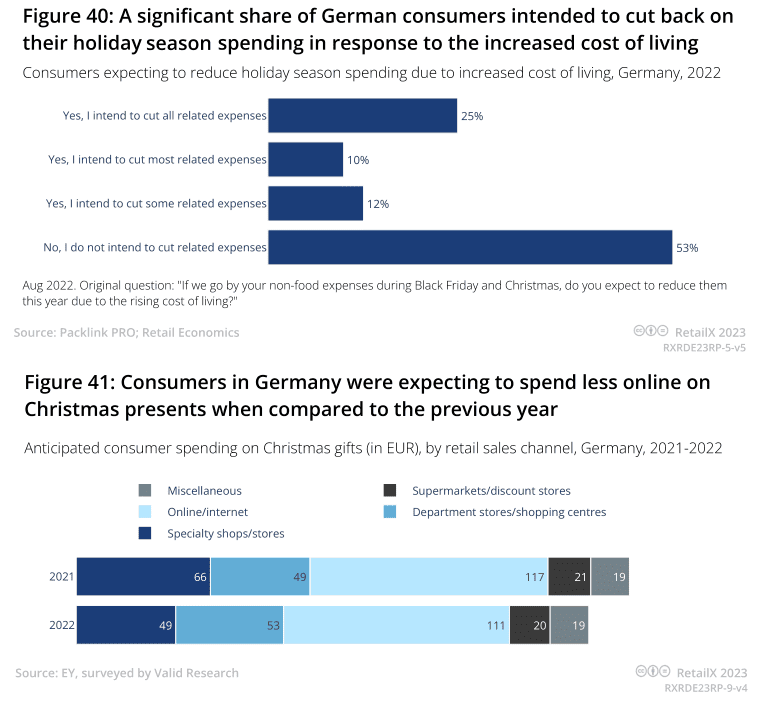

八、2022年圣诞旺季支出缩水,网购支出减少111欧元

一般而言,黑色星期五和圣诞节等交易高峰期往往是消费者“超支”的时候,人们要么在赶促销活动,要么在礼物和庆祝活动上大肆采购。

25%的受访者表示,2022年,他们将考虑削减所有相关支出,47%的受访者计划至少削减部分相关支出。

79%的德国消费者购买圣诞礼物。总体而言,德国消费者预计在2021年花费270欧元购买圣诞礼物。其中线上消费者预计人均花费117欧元

然而截至2022年,他们预计将圣诞礼物支出削减至252欧元,其中网购支出减少111欧元,百货公司和购物中心的支出比例略高于2022年(2022年为53欧元,2021年为49欧元)。这一定程度上反映了2022年疫情限制结束后,消费者重返这些线下渠道购物的信心。

本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,文中图源:RetailX