本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,原文标题:《2022年中东电商市场报告》,头图来自:视觉中国

一、中东地区概况

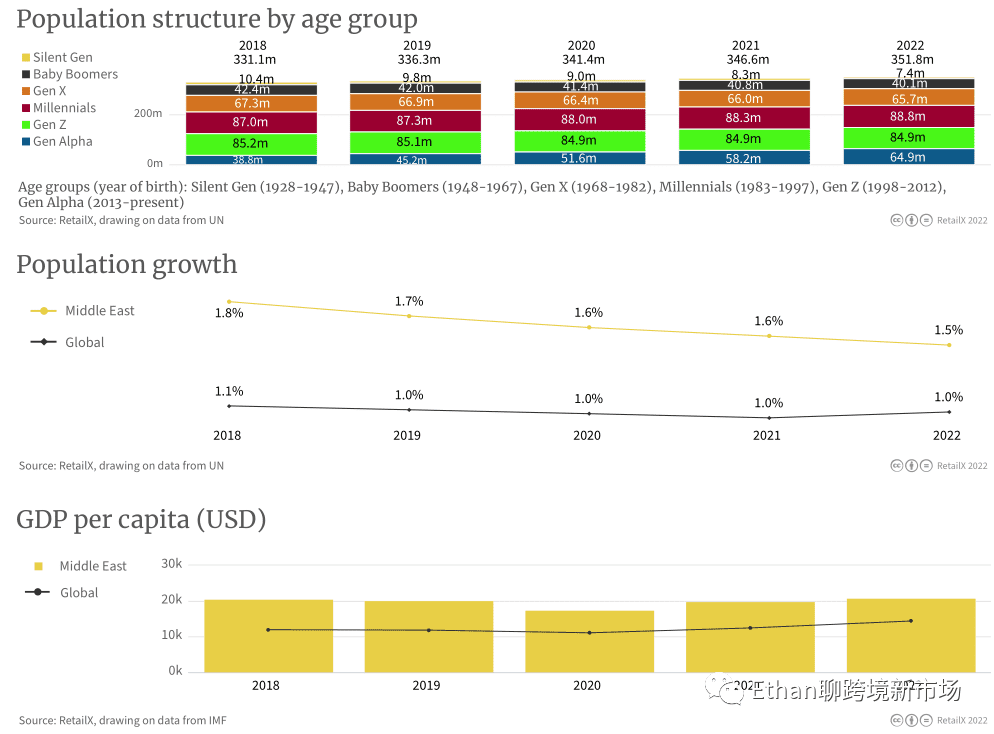

中东地区融合了多种语言、文化和宗教,同时也是一个国内人均生产总值高于全球平均水平的富裕地区。

各个国家的发展状况各有千秋。巴林、科威特、阿曼、卡塔尔、沙特阿拉伯和阿拉伯联合酋长国在海湾合作委员会的旗帜下,共同努力促进经济发展。

伊朗和土耳其是中东地区人口最多的国家,但在性质上有很大的不同。伊朗的互联网普及率受到一定程度的限制,而土耳其政府和工业界正将目光投向海外以扩大贸易发展。

本报告针对伊朗、以色列、卡塔尔、沙特阿拉伯、土耳其和阿拉伯联合酋长国这六大较有代表性的国家展开分析与对比。

二、中东电商市场概况

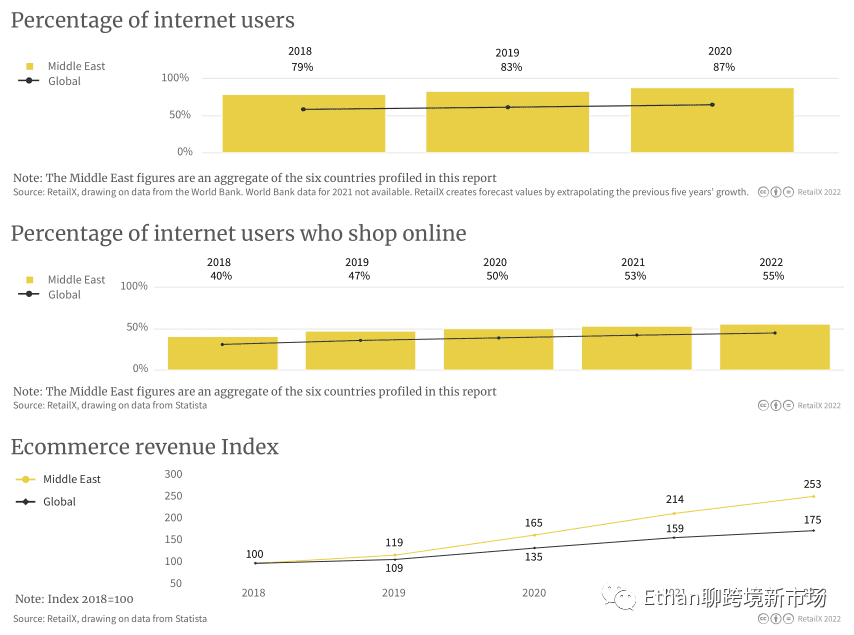

中东为零售商提供了丰富的线上市场商机,该地区电子商务市场规模不断增长。本报告中提及的六个国家——伊朗、以色列、卡塔尔、沙特阿拉伯、土耳其、阿拉伯联合酋长国——互联网普及率高于全球平均水平。截至2020年,该地区互联网普及率将达到87%,50%的互联网用户进行过线上购物。而后,线上购物率在2022年跃升至55%,预计未来将继续保持增长态势。

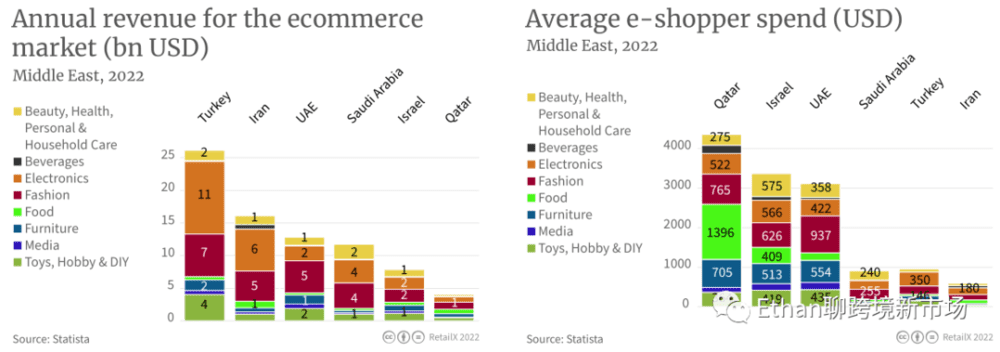

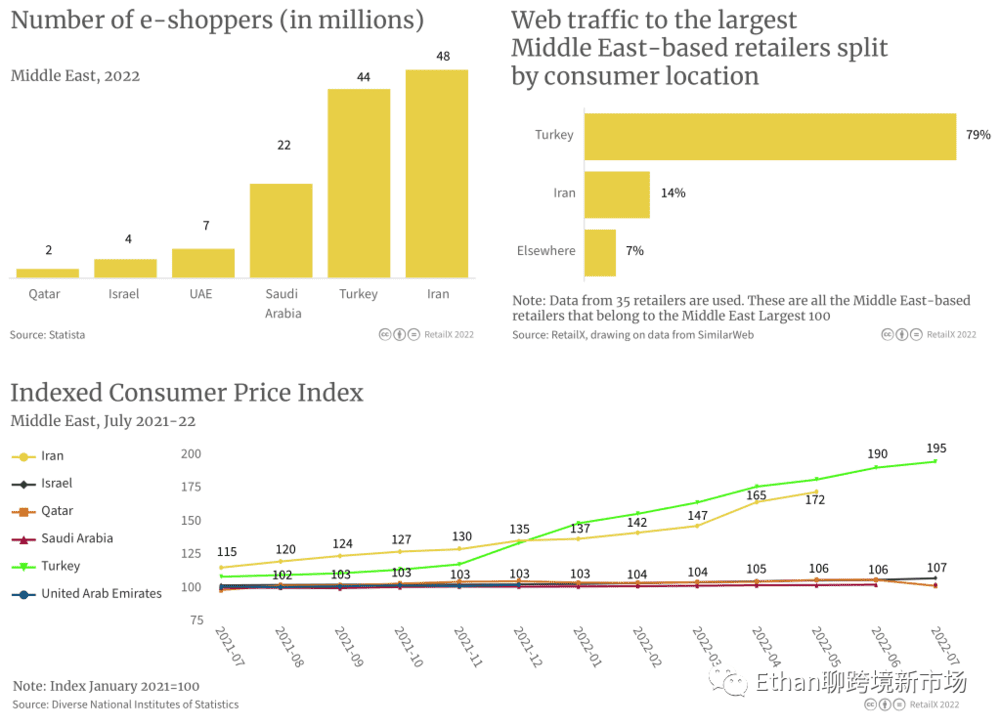

其中,最有价值的电商市场是土耳其,市场规模为2611亿美元,比第二大市场的伊朗高出100亿美元,后者在2022年达到了1606亿美元,且这两个国家的线上消费者数量不相上下。

土耳其和伊朗的电子商务发展均主要发力于各自的国内市场。Digikala是伊朗主要的电子商务公司,而Hepsiburada则在土耳其拥有相对可观的市场份额。

然而,伊朗营商环境指数中排名非常低,在电子政务发展指数中也低于其他国家,在互联网包容性组中排名最低。

中东较有价值的线上消费者来自卡塔尔与以色列。两个国家的人口规模较小,因而电子商务市场规模也整体较小,但是该国的线上平均消费水平,却高于其他五个提及的中东国家。其中,卡塔尔消费者在网上购买食品的花费,几乎是在时尚网站上花费的两倍。他们还在家具以及消费电子产品上投入了大量资金。

2022年,时尚产品和消费电子产品几乎占据整个中东地区线上销售的半壁江山,品类市占率分别为23%和26%。

以色列和阿联酋的消费者在网上的消费额相当,时尚品类是这两个国家消费者的主要消费类别。虽然阿联酋的电子商务业务仍在增长,但预计其增长速度将是中东国家中最慢的。

值得注意的是,本文提及的六个国家共同组成的电商市场规模总和,目前还不到英国电子商务市场的40%。但就电商市场增长率而言,伊朗、土耳其和以色列等中东主要市场的增长速度,明显快于英国和德国等更为成熟的市场。

三、中东六国电商市场分析

1. 伊朗

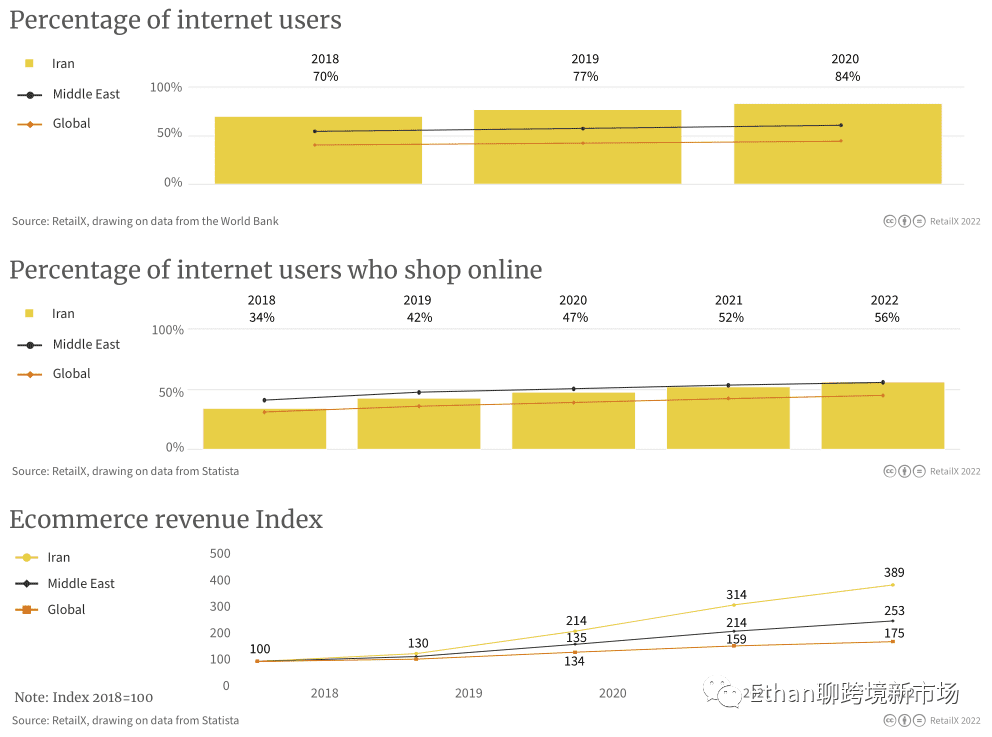

就互联网普及率和电子商务发展情况而言,伊朗是一个有趣的市场。与其它地区相比,伊朗互联网普及率更高,但这并没有转化为相对可观的线上购物人数。2020年,84%的伊朗民众使用互联网,但只有47%的伊朗民众进行线上购物。2022年,该国线上购物的人数比例上升到56%。

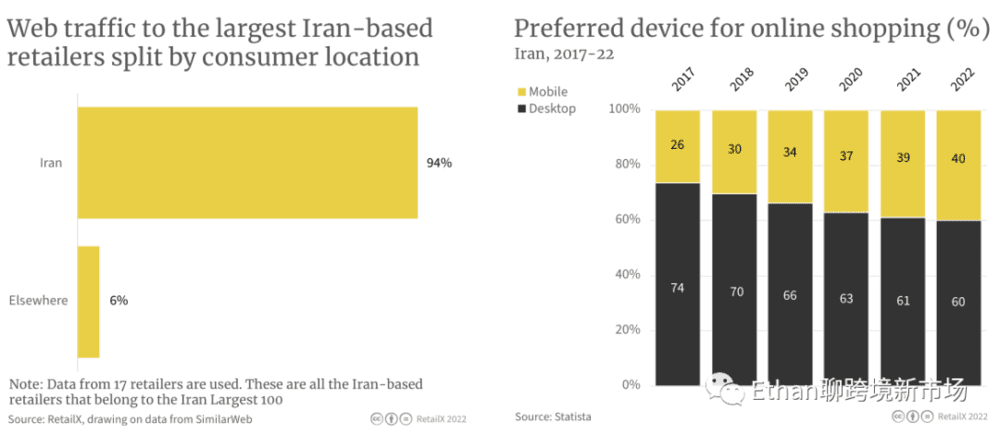

越来越多的伊朗消费者通过选择移动端购物而非PC端。

从统计学的角度来看,年轻一代在社交媒体更为活跃。根据WeAreSocial和Kepios的分析,13岁以下的年轻人中,71%的年轻人正在使用社交媒体,这一比例在总人口中竟也高达56%。

然而,伊朗也是一个非常封闭的市场。伊朗电商网站94%的流量来自其国内市场。

由于联合国和欧盟的贸易制裁,跨境电商企业们纷纷避开了这个国家,而其他可以自由贸易的企业则对进入这个市场持谨慎态度。

伊朗的互联网网络在9月和10月初受到限制。Instagram和WhatsApp是伊朗主要的两个国际社交媒体平台。

8月份,伊朗政府提出了一项法案草案,将互联网置于伊朗军方的监管之下,这也将使社交媒体受到数据所有权法规的约束,对未注册的社交媒体应用程序施加限制,并将虚拟专用网络定为刑事犯罪范围。

因此,该国的电子商务行业恐令人担忧。9月份对Instagram的打击,导致相关线上零售商失去了营销渠道并导致营收流失。德黑兰NSR消息称,线上零售商日均营收损失高达1500美元~20000美元。

2. 以色列

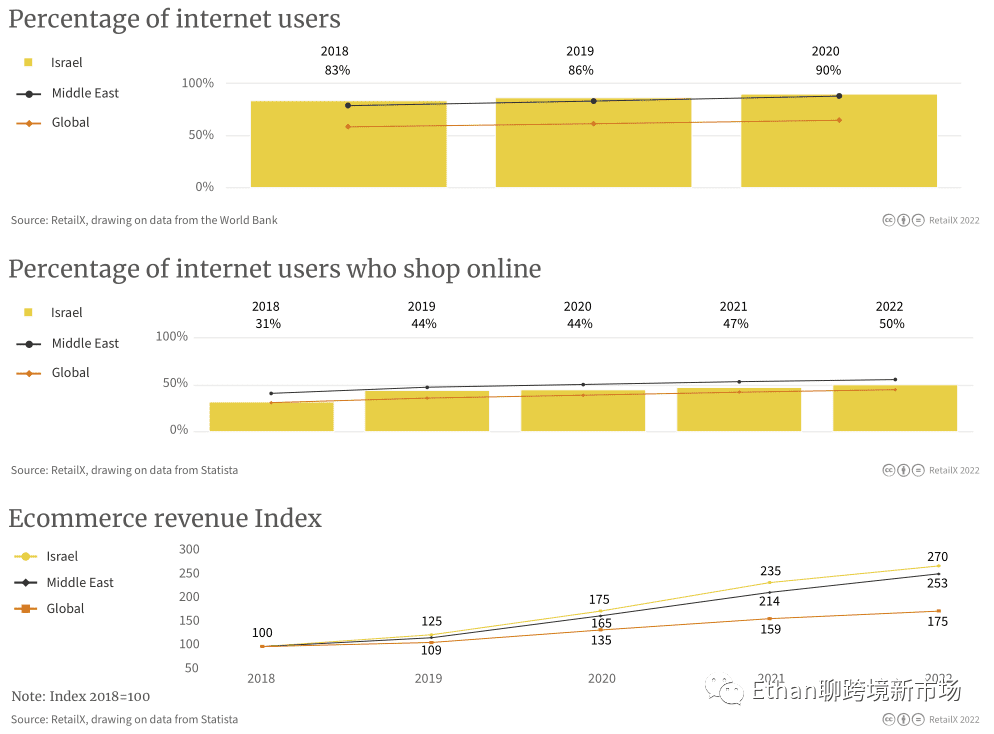

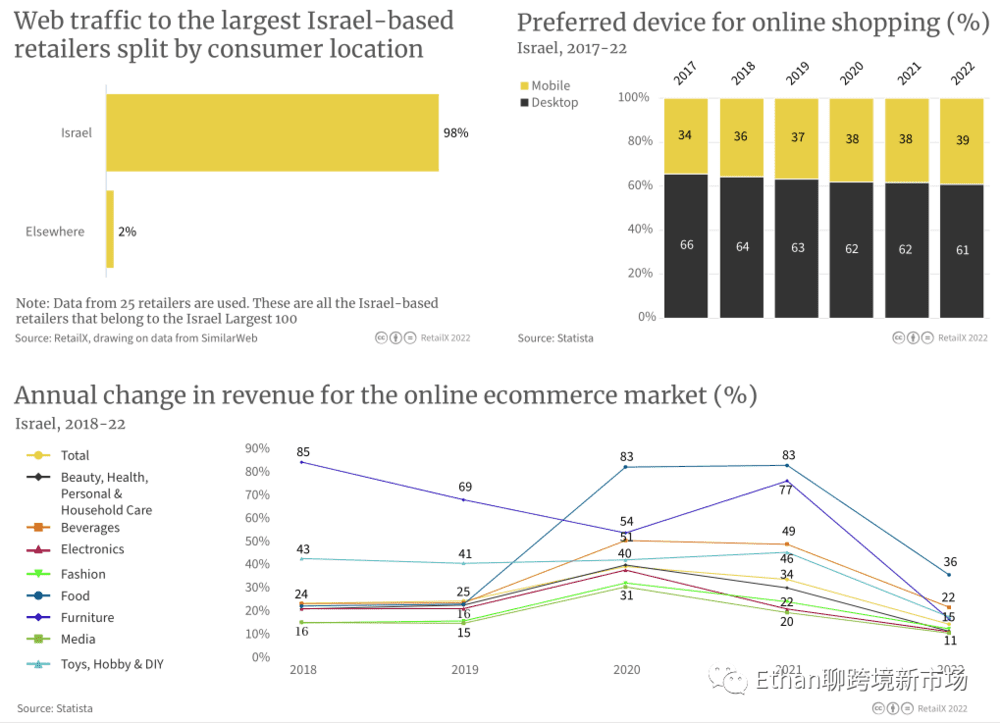

尽管以色列长期处于准战争状态,但仍然改变不了该国目前作为发达经济体的事实。以色列890万人口中,互联网普及率较高,但只有约一半的人进行线上购物。近年来,该国线上购物的人数急剧上升。2018年,以色列只有31%的互联网用户进行线上购物。但也正是从那时起,该国电子商务的增长速度超过了整个中东地区。与土耳其一样,以色列拥有最高比例的Z世代线上消费者。

亚马逊是以色列占据主要市场地位的电商平台,占据了以色列电商营收的10%,并与中国快时尚出海品牌SHEIN、以色列本土多品类零售商KSP齐名。

以色列同时也是全球速卖通投资建立海外仓库的第五个国家,这也进一步突显了中国跨境电商公司在该市场不断增长的重要性。

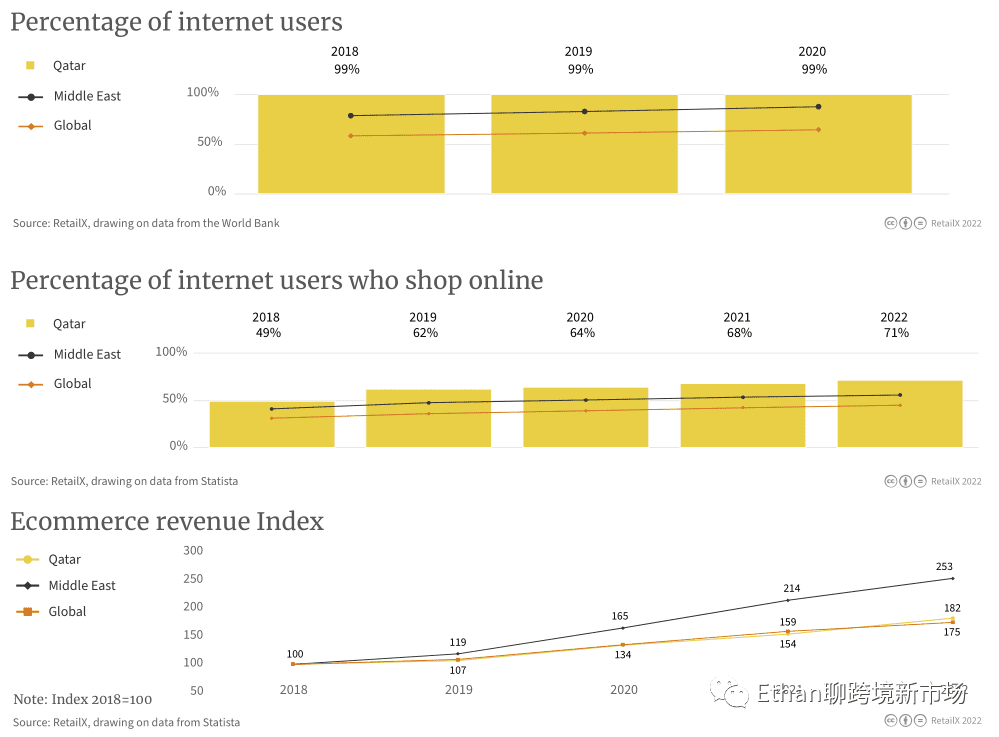

3. 卡塔尔

近年来,该国政府积极采取措施改善数字基础设施,加强网络监管框架,促进与国际投资者合作,以及推动其国内中小企业的电子商务发展。

2022年,卡塔尔71%的互联网用户进行线上购物,较2018年同比增长22%。

千禧一代人群占卡塔尔总人口的1/3以上。与许多国家市场一样,卡塔尔消费者更喜欢移动端购物,而非PC端。

像其他海湾国家一样,卡塔尔渴望将经济扩展到化石燃料以外的领域。2022年上半年,石油以外的其他行业的GDP同比增长7.3%。

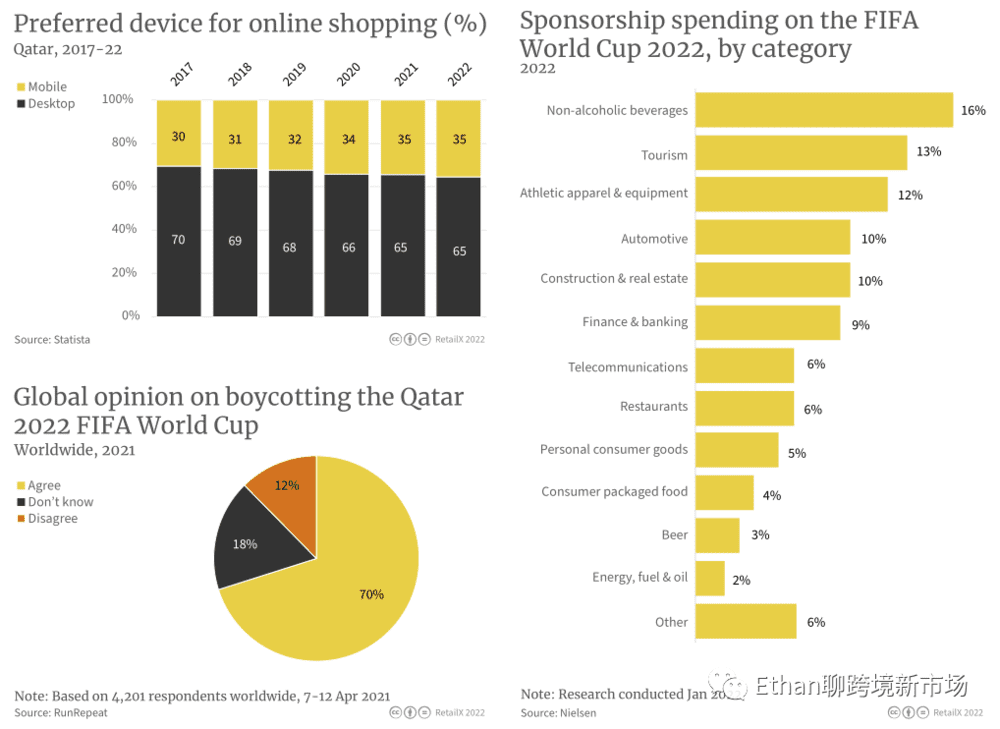

卡塔尔同时也是2022年世界杯的主办国,因此相关产品分销需要符合国际足球协会联合会(FIFA)及其合作伙伴制定的标准。

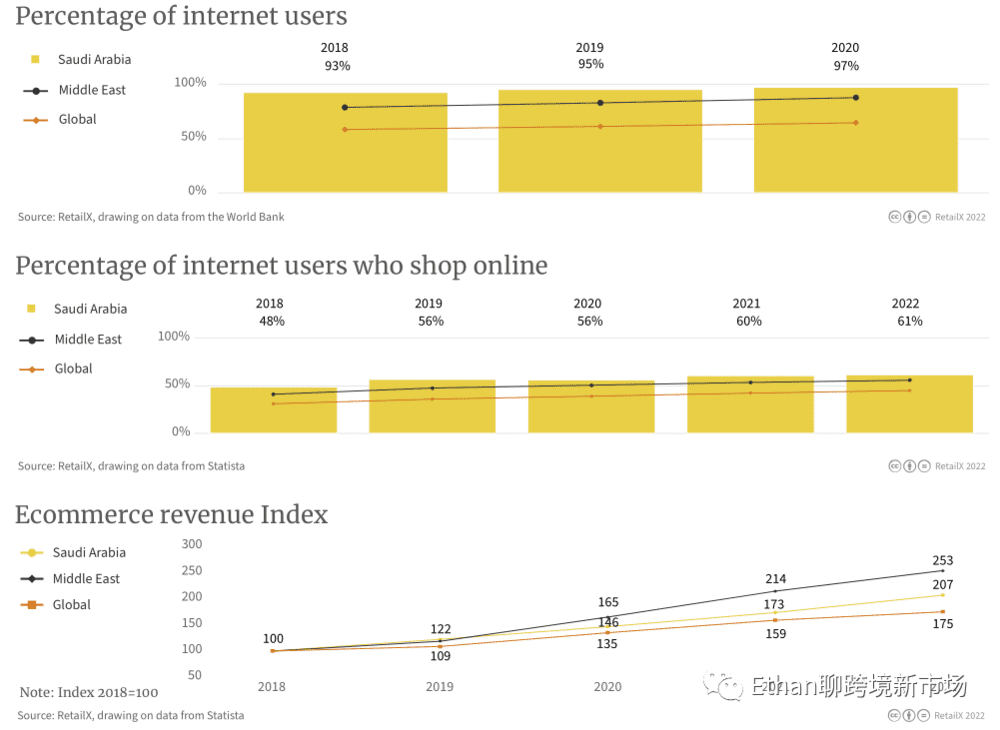

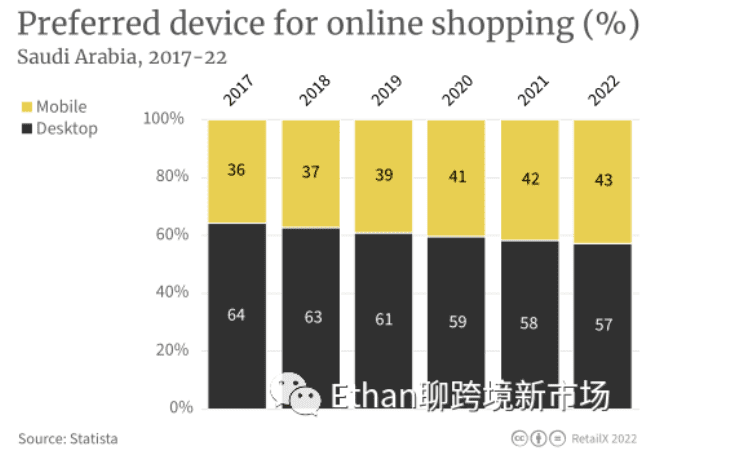

4. 沙特阿拉伯

该国经济的很大一部分是以化石燃料为基础的。2016年,沙特阿拉伯宣布了经济多元化发展计划,以摆脱对石油和天然气价格波动的依赖。

沙特阿拉伯在2030年的发展愿景中,将会释放投资增长机会以提高其公民的生活质量,同时也试图改变该国在世界舞台上的形象。

经济合作与发展组织(OECD)数据显示,2022年沙特阿拉伯的GDP预计将达到9.9%,或成20国集团中增长率最高的国家,2023年的GDP增长率为6%。

随着线上经济的发展,沙特的互联网普及率为97%,43%的沙特消费者更喜欢通过移动端购物。

5. 土耳其

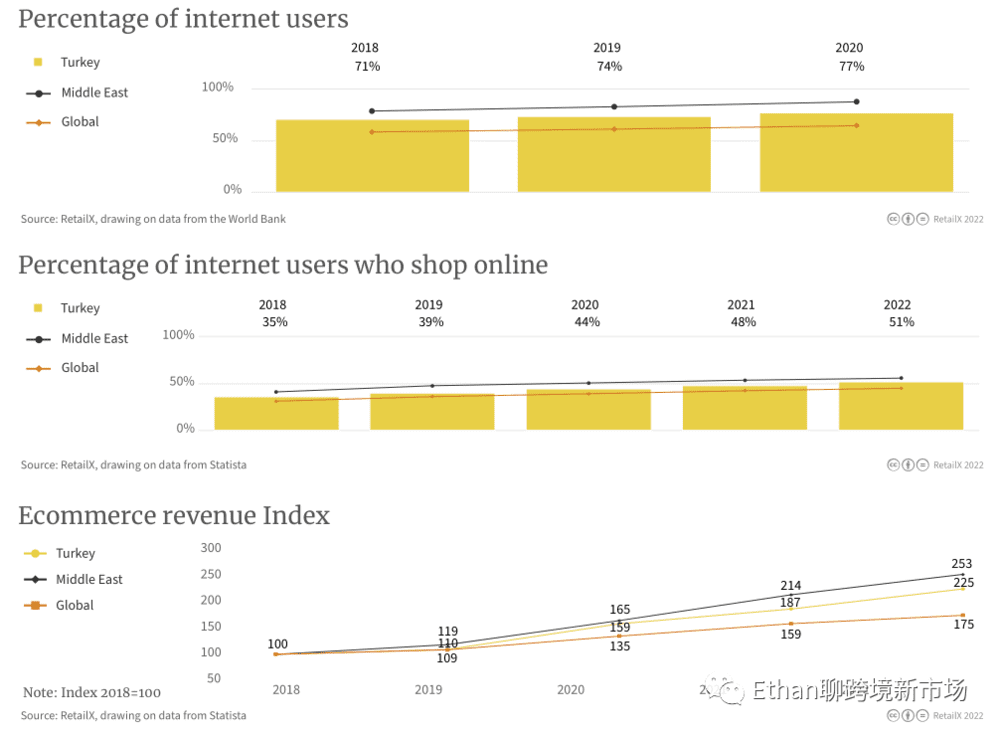

土耳其电子商务协会数据显示,2021年的线上订单数量同比增长46%,达到近33.5亿欧元。

2022年,该国电子商务零售额占总零售额的18%,其中大部分营收源自当地电商企业,如Trendyol、Hepsiburada、Sahibinden、N11和CicekSepeti。

预计2022年土耳其的国内生产总值增长率为增长4.7%,但其当前的经济环境仍不稳定。预计该国2023年GDP将达到27%。目前通货膨胀率居高不下,在8月份达到80%以上的峰值后,2022年10月达到73%。

这不仅影响了消费者支出,也影响了该国创业企业的投资机会,导致科技公司纷纷寻求海外投资机会。《电子商务管理法修正案》旨在防止不公平的竞争环境和垄断性商业行为,包括限制广告范围、服务和自有品牌产品生产规范等。

6. 阿联酋

迪拜吸引了风险投资家、贸易展、零售商和社会影响者,进一步扩大了阿联酋的声誉。

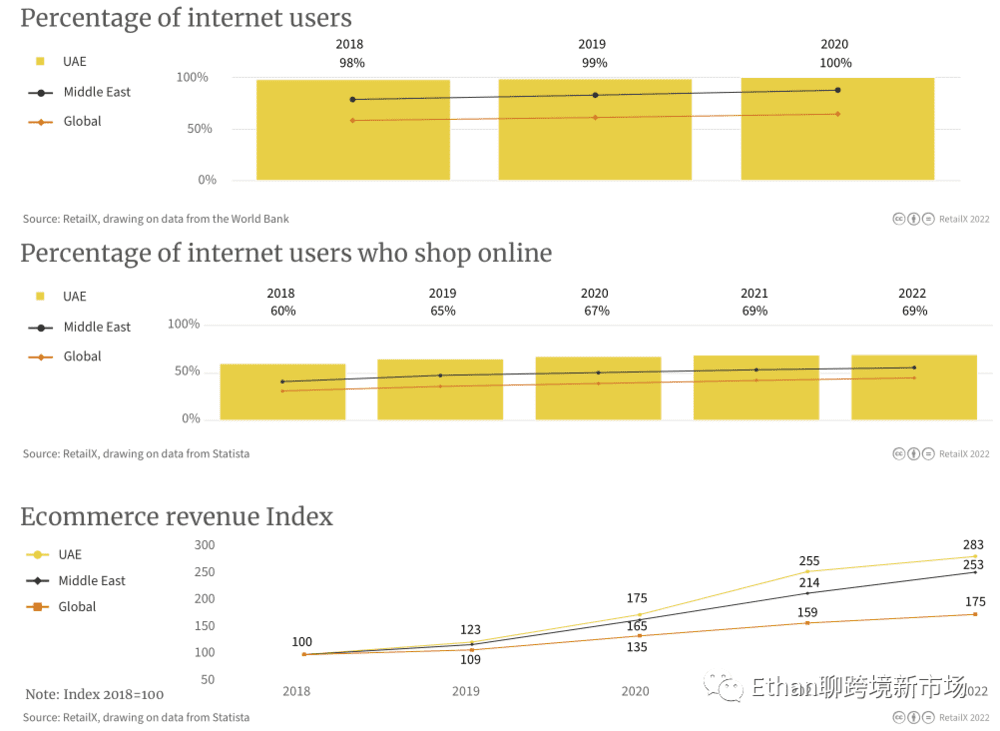

千禧一代在阿联酋国民中所占比例最大。由于人均国内生产总值接近4万美元,许多人享受着线上高消费生活方式。69%的阿联酋消费者正进行线上购物。这在千禧一代中达到了更高的水平,使阿联酋成为希望达到这一人口比例的品牌的关键市场。70%的线上购物者表示,他们更喜欢通过移动设备购物。

2022年上半年,阿联酋线上总体支出增加了22%。据Market Machine预测,2022年~2023年,阿联酋线上市场人均消费增长22.32%。

Maiid Al Futtaim首席执行官Alain Bejiani表示,在政府推动的多元化发展举措支持下,阿联酋的零售经济将继续保持积极的发展势头,着重加强发展非石油经济,提高生产力,并为外国投资创造理想环境,其中一项举措便是迪拜元宇宙战略,该战略将使迪拜成为全球虚拟世界社区的主要枢纽。

四、中东消费者偏好分析

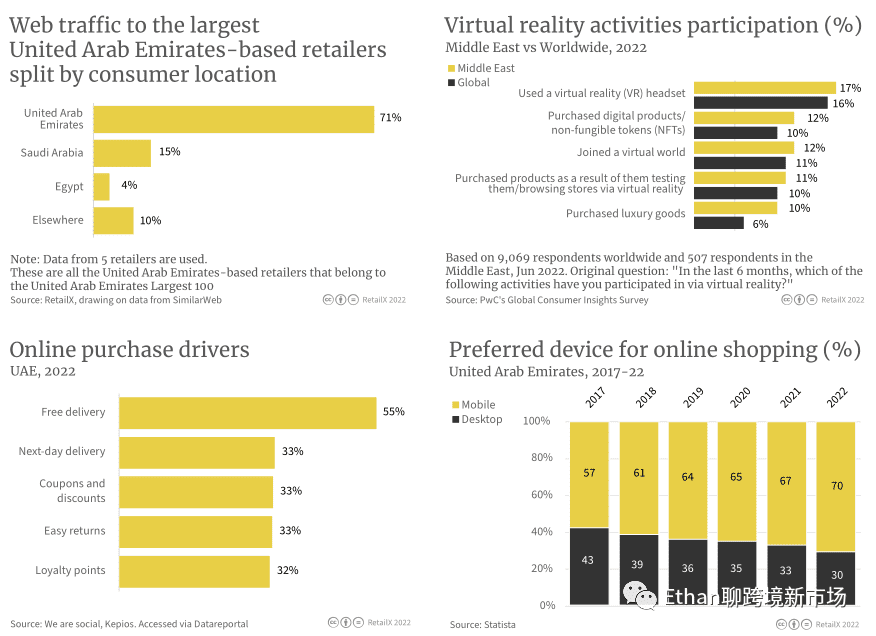

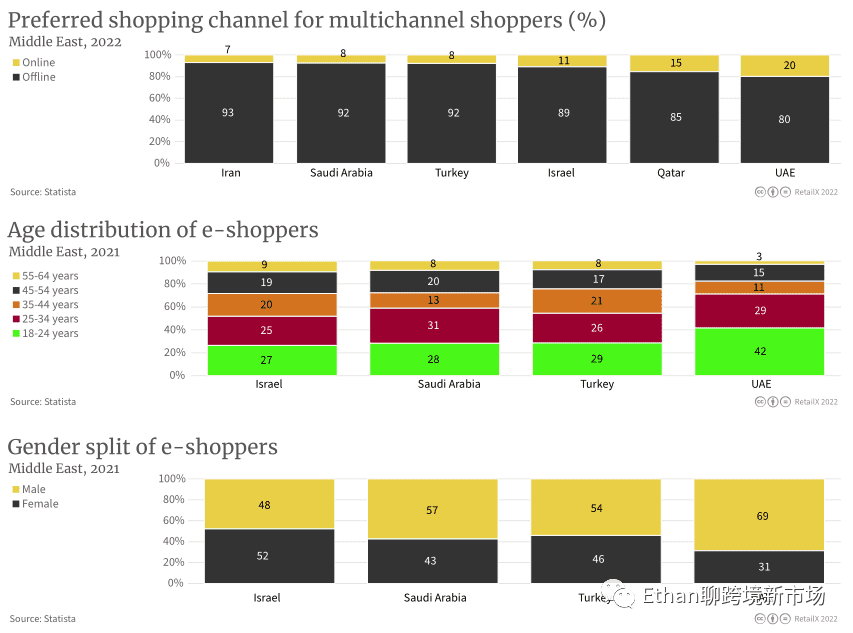

20%的阿联酋消费者更青睐于线上购物渠道,其邻国沙特阿拉伯的对应比例仅为8%。造成这一悬殊差距的主要原因在于两国线上消费者的年龄分布:42%的阿联酋线上消费者主要年龄集中于18岁~24岁。总体而言,阿联酋线上购物的消费者中,71%的消费者年龄在35岁以下。而在沙特阿拉伯消费者中,这一比例为59%。

69%的阿联酋网上消费者是男性,这一比例在与其他国家市场对比的情况下显得尤为突出。

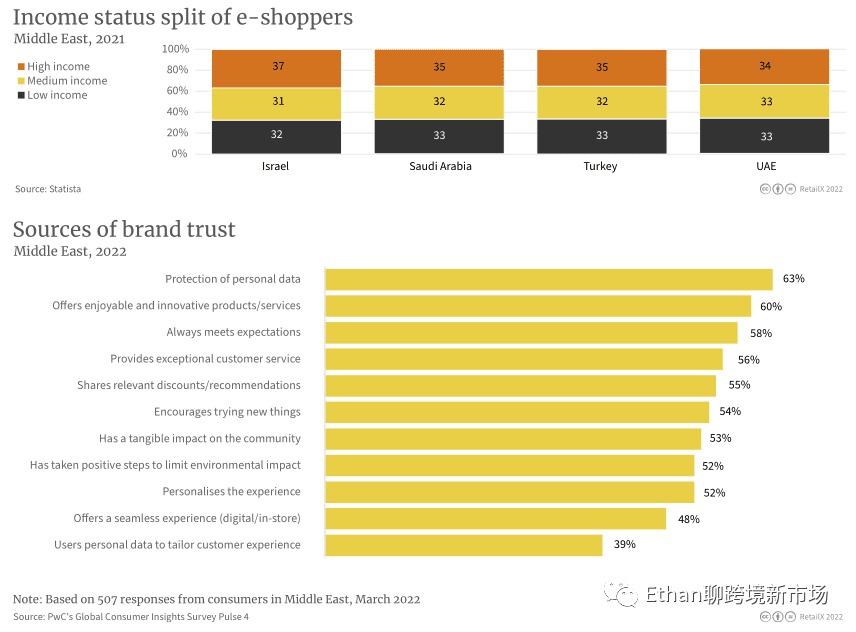

在以色列、沙特阿拉伯、土耳其和阿联酋等国家中,低收入、中等收入和高收入人群中的线上消费者比例相当平均。与此同时,所有消费者对数据安全性与创新性等考量维度非常重视。

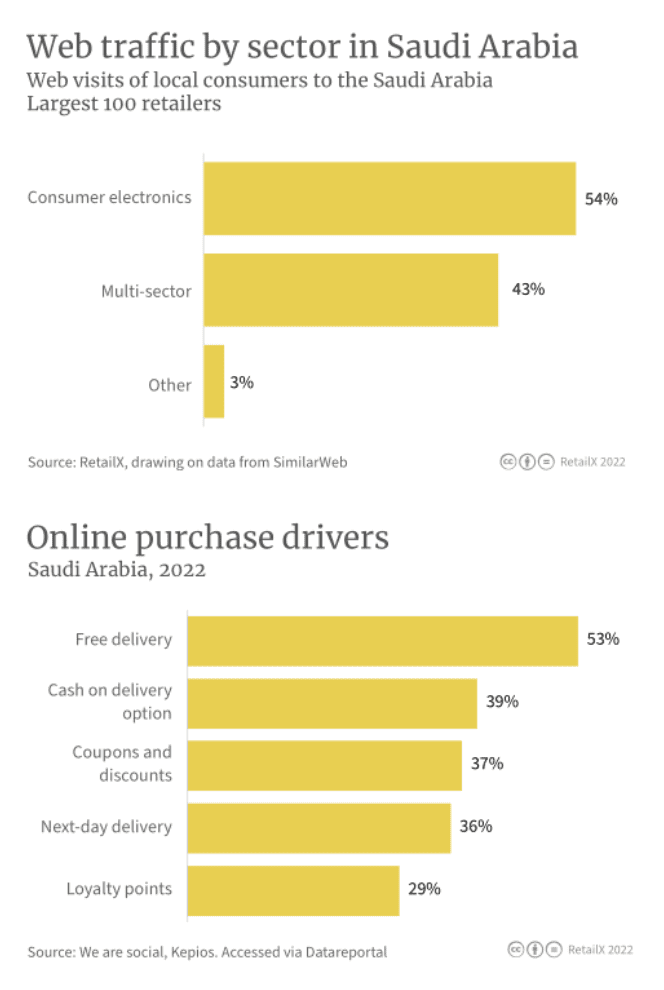

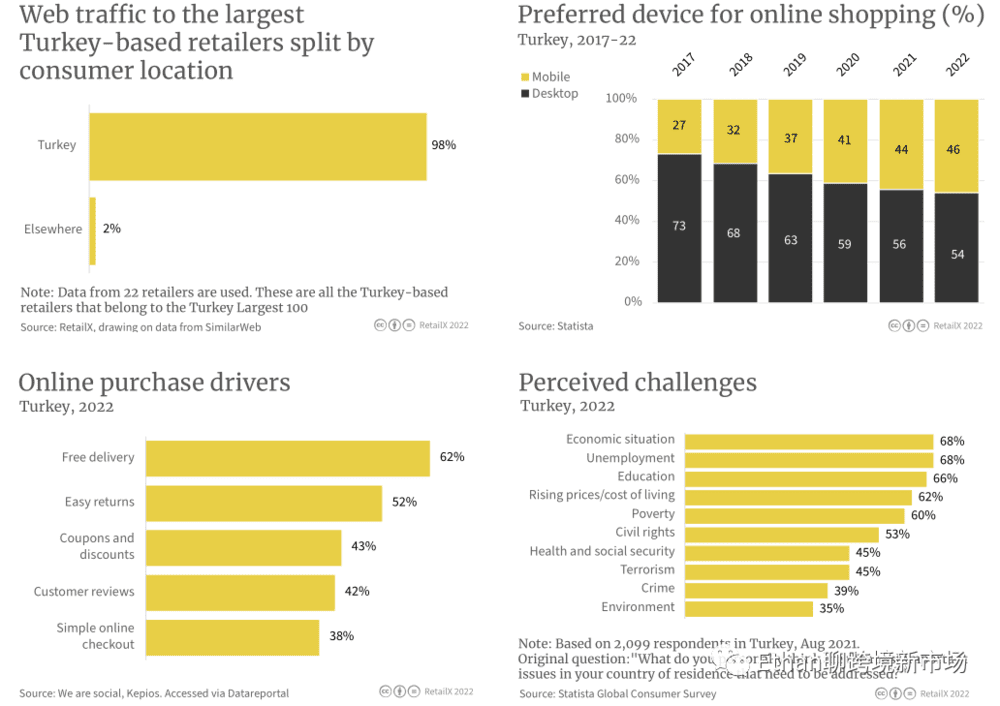

对于以色列、沙特阿拉伯、土耳其和阿联酋的线上消费者而言,免费送货是人们主要的购买驱动力。

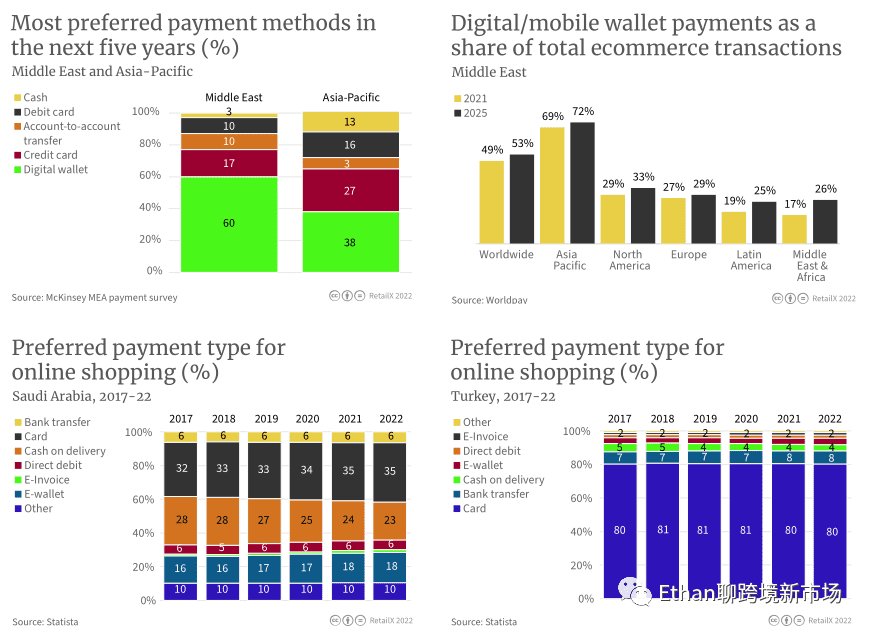

考虑到送货、客户服务、退货和忠诚度因素的选择,主要的五个采购驱动因素的其余部分因国家而异。获得优惠券和折扣这一考量维度,在以色列消费者中排名第二位,在沙特阿拉伯、土耳其和阿联酋消费者中排名第三。在沙特阿拉伯,货到付款被消费者排在第二重要的考量因素。同时在这个国家,截至2021年,现金仍是较为广泛使用的支付方式。

在土耳其消费者眼中,退货容易度排在第二位,而在阿联酋消费者看来,第二重要的考量维度是次日送达所带来的便利性。

五、中东社媒平台使用情况

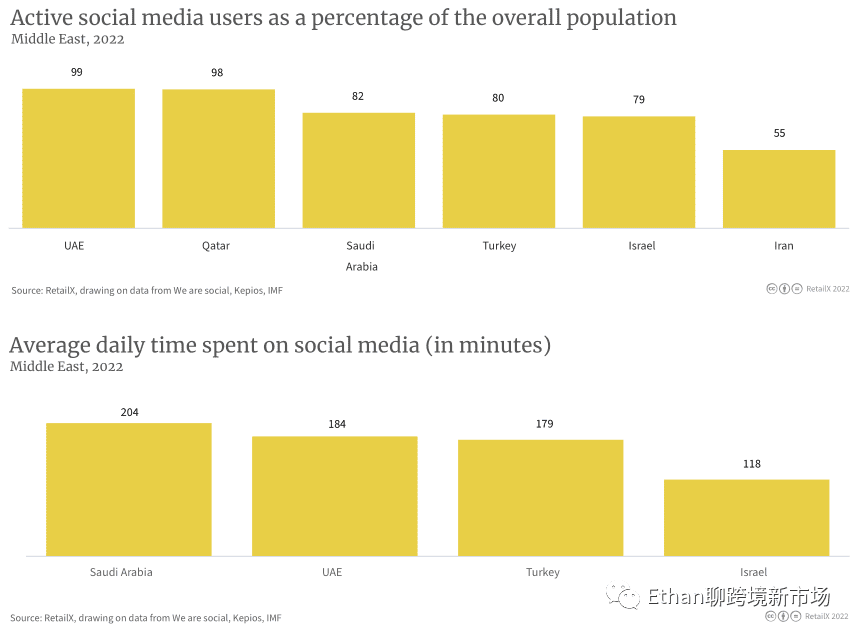

中东的线上消费者正变得越来越成熟。2020年,土耳其77%的人口进行过线上购物,这一比例也正是在同年首次超过了50%。然而,据Kepios数据显示,20%的土耳其互联网用户正在观看Vlog,97%的人在一个月内会使用流媒体电视服务,16%的人收听播客。

土耳其的消费者平均每天花费2小时59分钟浏览社交媒体内容,这比全球平均水平还高出30分钟。

沙特阿拉伯和阿联酋的消费者更热衷于使用社交媒体,他们在社交平台上的平均花费分别为3小时24分钟和3小时4分钟。这使得阿联酋和沙特阿拉伯的消费者成为中东地区消费量最高的社交媒体用户。与此同时,在土耳其、阿联酋和沙特阿拉伯,社交媒体占据了互联网用户上网总时间的40%。这些国家中,50%~60%的消费者在社交媒体平台上积极寻求品牌和产品信息。

尽管迪拜被视为社交媒体影响力中心,但这并不是当地人使用社交平台的主要原因。

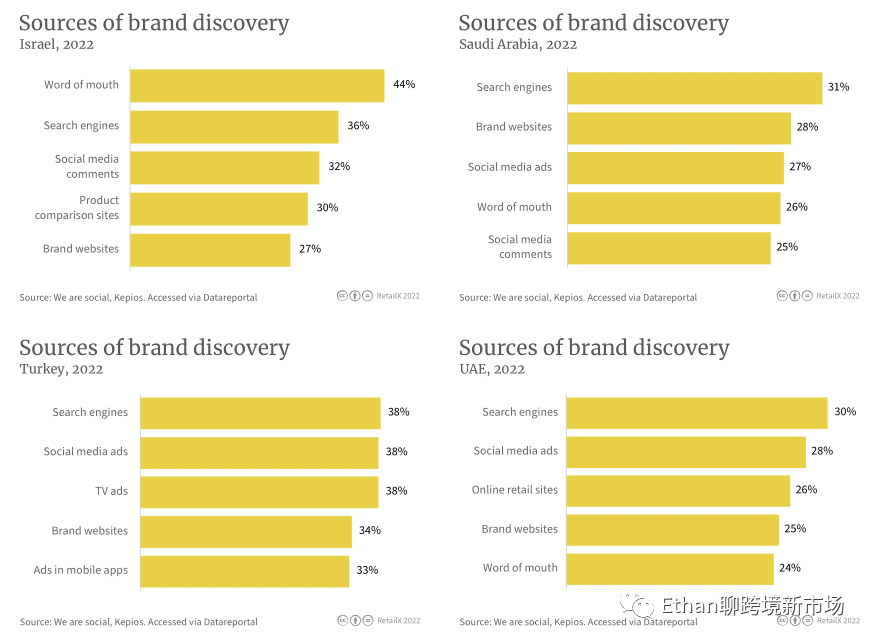

以色列的消费者更有可能通过口碑评价或搜索引擎发现新品牌。

埃及和土耳其是Facebook广告受众最多的TOP 20,在YouTube和Instagram的广告受众数量中,这两个国家也同样位列全球TOP 20。

值得注意的是,Facebook、Twitter和Telegram等国际社媒平台在伊朗抗议期间被禁止使用。64%的伊朗用户使用WhatsApp,45%使用Instagram,36%使用Telegram。改革派权威人士AbbasAbdi认为,20%的用户使用社交媒体是出于商业目的。

土耳其竞争管理机构最近对Facebook母公司Meta处以罚款,原因是其合并了从Facebook、Instagram和WhatsApp收集的数据,妨碍了竞争对手。土耳其的新法律意味着,社交媒体上的内容发布者和内容消费者,可能因传播虚假信息而面临监禁。

六、中东地区支付方式概况

中东地区大多数线上订单主要通过借记卡或信用卡支付。消费者在土耳其更喜欢用信用卡支付(80%),沙特阿拉伯只有35%的交易通过银行卡支付。与此同时,截至2025年,中东和非洲的数字钱包使用量预计将比2021年增长65%。

七、中东地区可持续发展状况

2022年,中东成为可持续发展的全球焦点。11月,埃及主办了2022年联合国气候变化大会第27次缔约方会议(COP27),这是联合国支持的全球性会议,旨在推进气候变化的讨论和行动。

埃及敦促各国根据《巴黎协定》升级其国家自主贡献NDC,并制定更加具有挑战性的目标,包括支持发展中国家节能减排发展和适应气候变化的影响。

阿联酋重申其对2030年可持续发展议程的承诺,计划到2050年实现净零碳排放。

在石油和天然气丰富的国家中,多样化开发可再生能源,也成为其摆脱对化石燃料经济依赖的一部分,卡塔尔能源公司推出了Al-Kharsaah太阳能项目,但目前该项目仅占卡塔尔电力消费的10%。

本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,制图来源:RetailX,数据来源:IMF、Statista、UN等