本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,原文标题:《2023年英国电商市场报告 | 数据看板》,文中图源:RetailX,头图来自:视觉中国

一、英国电商市场概况:疫情期间的繁荣现象开始冷却

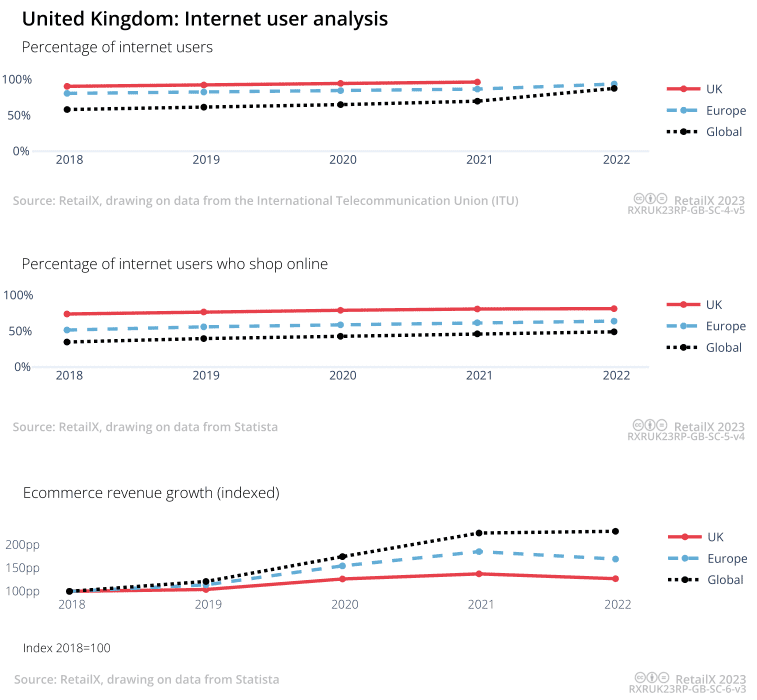

根据2021年国际通信联盟的最新数据显示,英国96.7%的人口为互联网用户,这一数字自2018年以来稳步上升,2020年的互联网用户人数提升最为显著,增长率为2.3%,线上用户比例达到94.8%。此外,英国的互联网用户比例也领先于欧洲平均水平(2022年为93.8%)和全球平均水平(87.8%)。

Statista数据显示,81.5%的英国互联网用户进行过网购,这比2018年的水平(74%)增长了7.5%,英国网购人数比例同比增幅最大的年份是2019年(增长率为2.9%,达到76.9%)和2020年(增长率为2.3%,达到79.2%)。与此同时,英国的网购人数占比水平也远高于欧洲平均水平(64.1%)和全球平均水平(49.2%)。Statista的数据同时也指出,英国市场的线上消费支出增长率有所放缓,这一定程度反映了疫情后人们重归线下实体店的消费趋势。

英国互动媒体零售集团近期的数据表明,自2020年线下商店最终关闭并重新开业以来,英国电子商务销售额已经下降了整整两年。自那以后,疫情期间出现的电商行业繁荣现象也开始持续冷却。

同时,根据Statista的数据显示,英国线上消费者的支出金额仍然高于2018年与2019年水准。

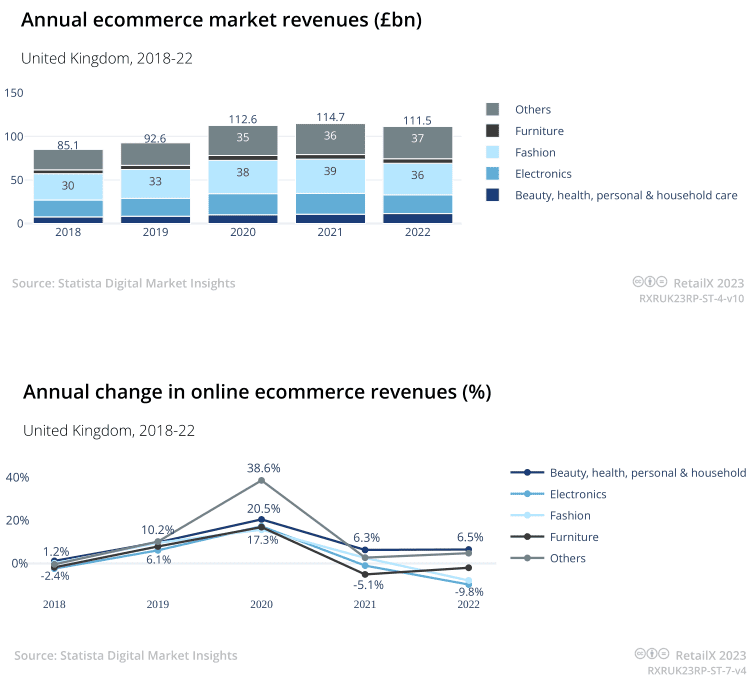

时尚类仍是英国主要的线上购物类别之一,2022年该品类的市场价值为362亿英镑,其次是电子产品类(216亿英镑)、美容保健和个人护理类(114亿英镑)和家具类(51亿英镑)。

根据Statista的数据显示,在美妆、健康和个人护理的线上消费支出上涨20.5%,其次是电子产品(上涨17.3%)和其他类别(上涨38.5%),2020年的线上消费高峰尤其显著。

自那时起,英国消费者的线上支出增长出现缓慢下降。2021年,英国线上消费者的电子产品支出金额下降了1%,2022年进一步下降了9.8%。美妆类产品的销售额则持续增长,但增幅较小,2021年与2022年的增幅分别为6.3%与6.5%。

二、女性线上消费者占比略高,34%消费者月均网购支出为10~100英镑

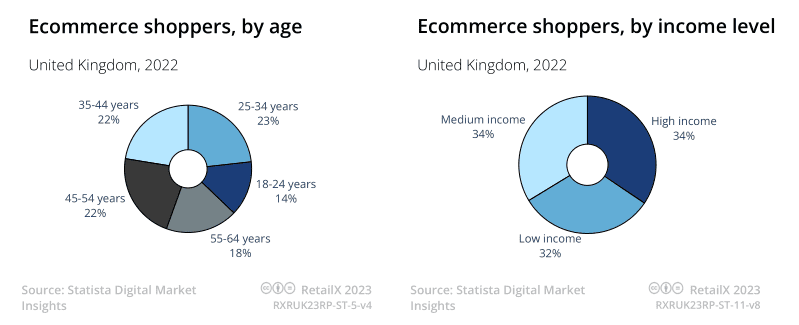

英国的网购人群中,18至24岁(14%)、55至64岁(18%)这两大消费者群体所占比例低于25至54岁的消费者,低收入消费者所占比例与中高收入消费者几乎持平。

Statista的调查结果显示,英国网购市场中的女性消费者(51%)略多于男性(49%),根据2021年人群调研数据显示,这一数字也恰好反映了英国的人口结构。

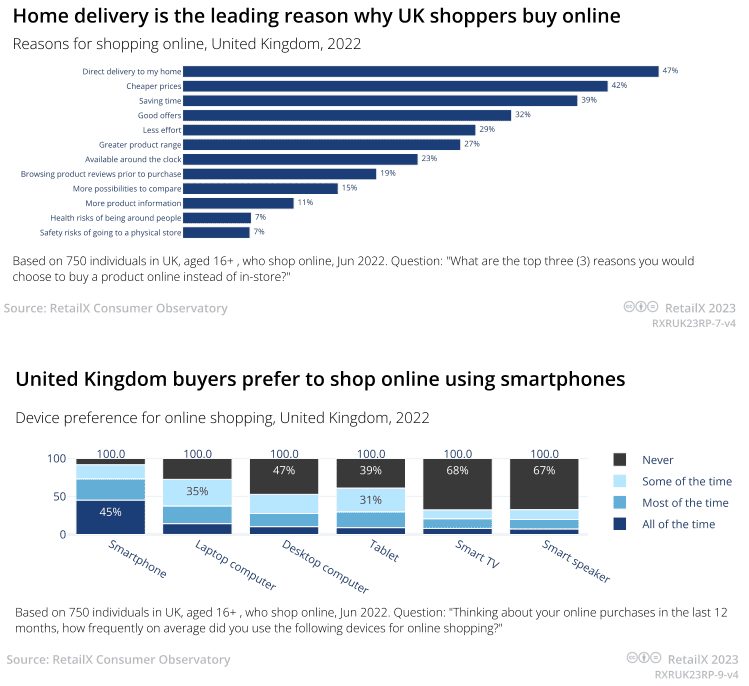

此外,根据RetailX Consumer Observatory的研究指出,英国消费者选择网购主要是为了送货上门服务(46.9%)、更便宜的价格(41.9%)和节省时间成本(38.9%),其他重要考量因素也包括折扣优惠(32.4%)和全天候可购物时间(23.2%)。

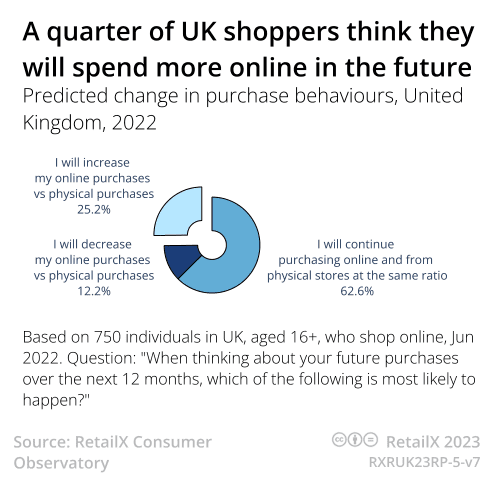

2021年,超过一半(53%)的消费者月均网购支出处于10英镑至100英镑,而在2022年,这一花销区间的人群比例仅为34%。与此同时,更高消费水平的消费者数量也在不断增加。

2022年,10%的英国线上消费者月均消费金额在500英镑至1000英镑,而4%的人花费超过这一数字。2022年6月的调查中,当被问及他们未来一年在不同渠道的支出会有何变化时,大多数受访者(62.6%)预计他们在线上和线下的支出将保持类同等水平。

而对于线上与线下都购买过产品的消费者而言,大多数人表示他们更倾向于线下购买,人群比例为72.4%,选择线上渠道人群的比例则为27.6%。英国国家统计局的数据表明,2023年3月,25.8%的零售额源自线上渠道,其中杂货类销售额占8.2%,非食品类销售额占21.1%。服装、鞋类和纺织品占25.6%。

三、支付方式:信用卡支付占比下降,电子钱包成为“人气选手”

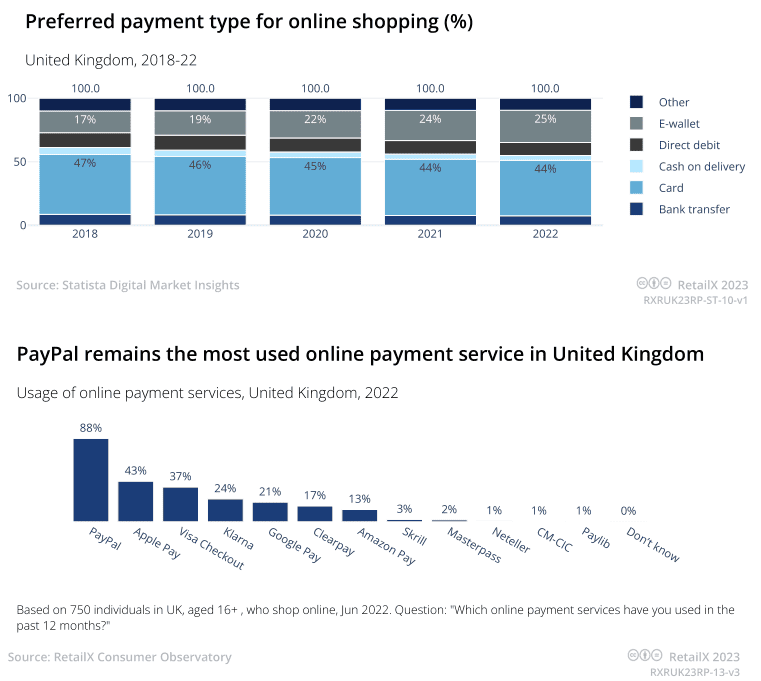

48%的英国线上消费者表示,在做出购买决定时,他们认为支付选项非常重要,42.4%的人表示有点重要,2.6%的人则表示一点也不重要。

消费者更愿意支付的方式和他们实际支付的方式之间可能存在差距。Statista的数据显示,长期以来人们对信用卡支付的偏好正在缓慢减弱,其中43.7%的人表示这是他们2022年的首选支付方式,这一比例低于2018年的47.3%。电子钱包的人气反而正在不断上升,2018年选择电子钱包付款的人群比例为17.1%,2022年增加了25.4%。近年来,选择银行转账(7.45%)和现金交付(3.7%)作为付款方式的人群比例均稳步下降。

英国线上消费者在过去的一年中使用的支付服务如下:PayPal(88%)、苹果支付(43%)和Visa Checkout(37%)。Klarna(24%)和Clearpay(17%)在内的先享后付(BNPL)服务也受到部分受访者欢迎,PayPal也提供先享后付服务。

四、物流选择:“送货到家”受青睐,次日达服务可锦上添花

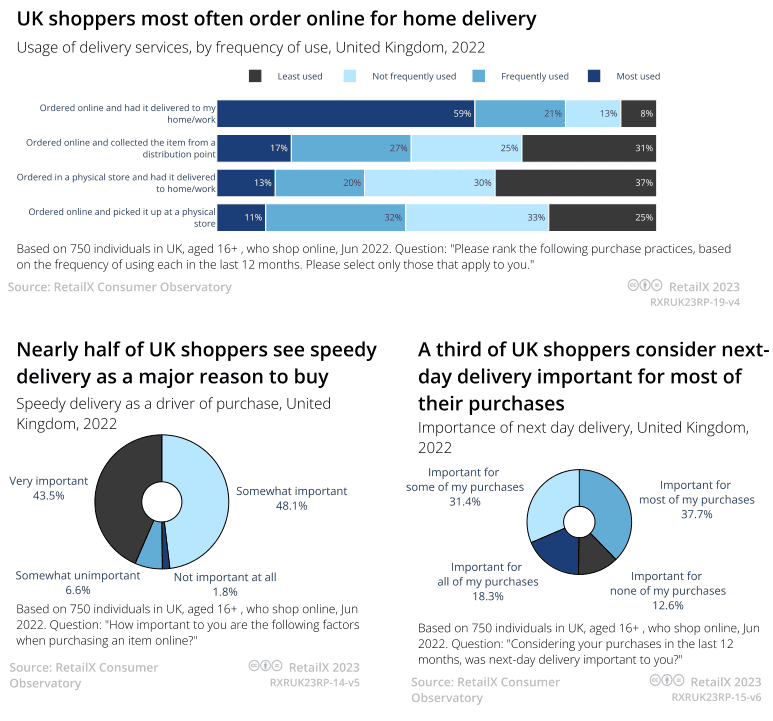

配送服务是英国线上购物市场增长的主要驱动力,58.7%的线上消费者表示,希望零售商提供“送货到家”服务。其次,16.9%的消费者选择在网上订购而后在第三方提货点取货。13.2%的受访者表示,他们最常在商店选择送货上门服务,11.1%的消费者“优先选择”从零售商的商店取货,31.8%的受访者表示他们“经常”使用该服务。

大多数消费者认为,送货速度和次日达送货速度很重要。43.5%的人认为快速交货服务是自己愿意网购的一个重要原因,而48.1%的人仅认为该服务“有点重要”。然而,同一个消费者很可能会做出不同的决定。

针对次日送达服务的重要性调查中,各需求人群比例情况如下:

对于大部分购物需求很重要:37.7%

对于部分购物需求很重要:31.4%

对于所有购物需求都很重要:18.3%

对于购物需求完全不重要:12.6%

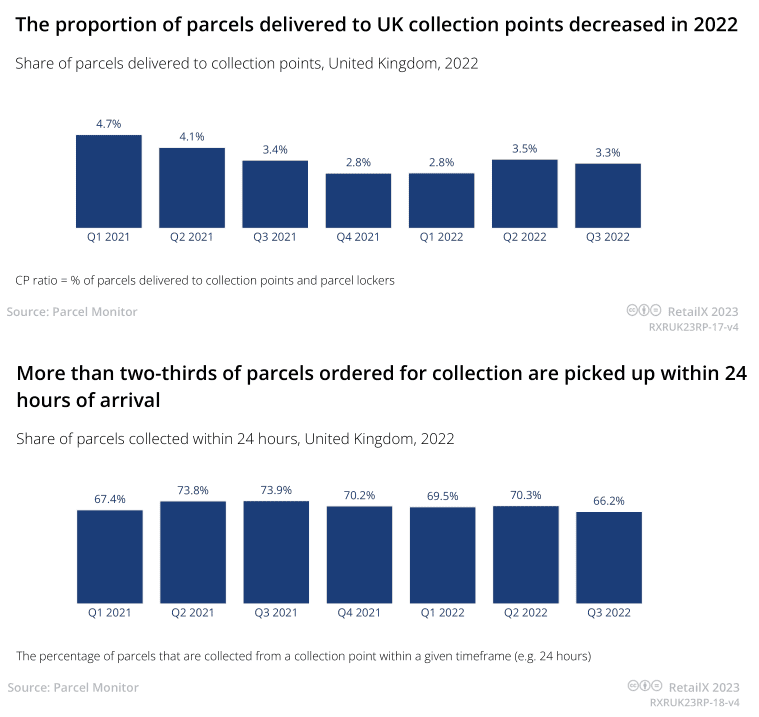

ParceMonitor的研究表明,第三方收集点的使用随着时间的推移而变化,同时保持在相对较低的水平。2021年第一季度有4.7%的货物被送到线下第三方取货点,而同年第四季度中这一比例逐渐下降到2.8%,到2022年第三季度又回升到3.3%。

2022年第三季度中,66.2%的消费者在商品到达的24小时内便能从商店里取货,而在2021年同期中,这一比例高达73.9%。

五、英国网购退货保障十分到位,网购退货率超线下渠道

英国法律规定,消费者可在14天的时间内通知零售商他们想退货,然后还拥有另外14天的退货周期。零售商和品牌商必须在这14天内退款给消费者。此外,消费者还拥有长达6个月的时间来退回一件有故障的商品进行维修或更换,而不需要证明购买时是有故障的。

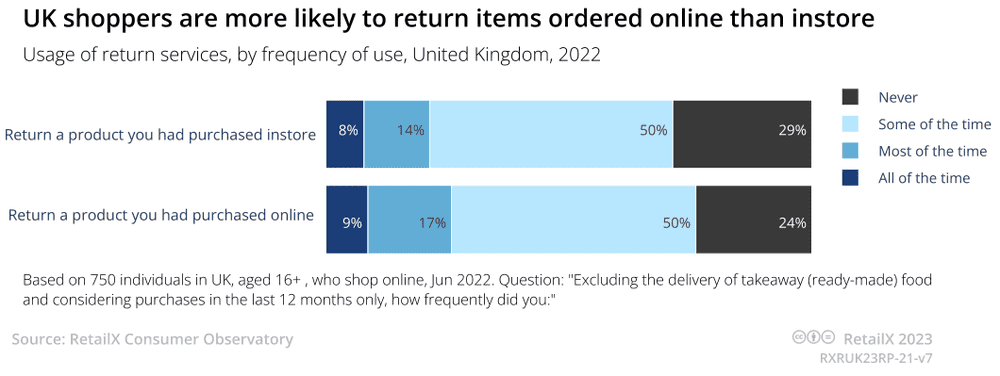

根据RetailX研究显示,消费者的网购退货率比线下退货率更高。约有一半的受访者表示,他们“有时”会退回在网上商品。

16.2%的英国消费者表示,他们会退回“大部分”网购产品(同样情况的线下产品退货人群比例为13.55%);8.7%的消费者则表示,他们会退回“所有”网购产品(同样情况的线下产品退货人群比例为7.85%)。

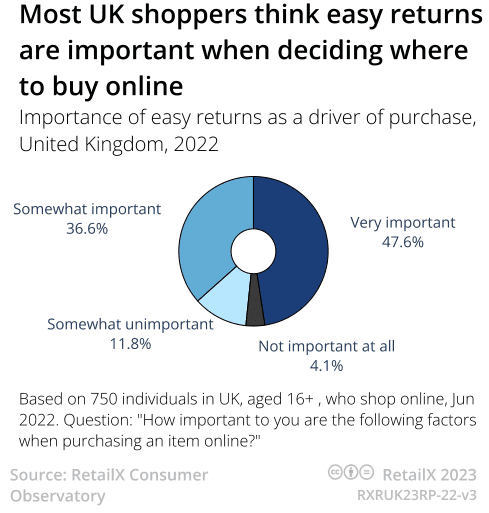

对于退货服务的重要性而言,持不同观点的人群占比如下:

非常重要:47.6%

比较重要:36.6%

不重要的:11.8%

根本不重要:4.1%

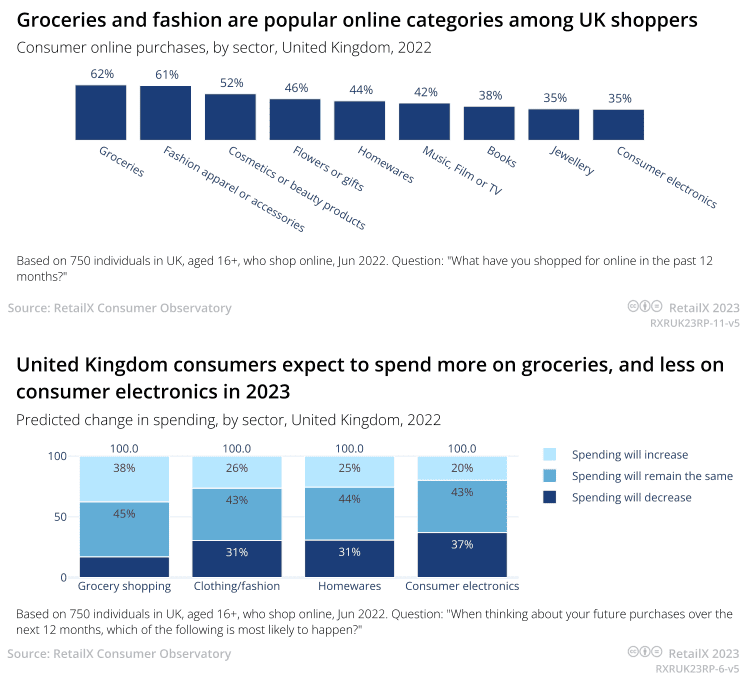

六、杂货类与化妆品类跃居热销品类

英国网购市场中的热销品列以杂货类和时尚类为代表。根据2022年RetailX消费者调研结果指出,超过一半的英国线上消费者购买过化妆品,但购买书籍或消费电子产品的比例较低。

Statista的调查结果显示,时尚类线上消费者的平均花费往往高于购买其他类型产品的人群,2022年平均为1010英镑。

生活成本和可持续发展意识可能是促成此现象的两大因素。虽然只有一小部分英国消费者倾向于在网上购买电子产品,但与其他类别相比,这些人在网上购买电子产品时往往花费更多。大多数类别的支出在2020年达到最高水平,随后出现了一定程度的下降。

在2022年6月的RetailX消费者观察研究中,超过1/3的受访者预计未来一年在食品杂货类的支出会增加,这也一定程度上反映了通货膨胀的影响。

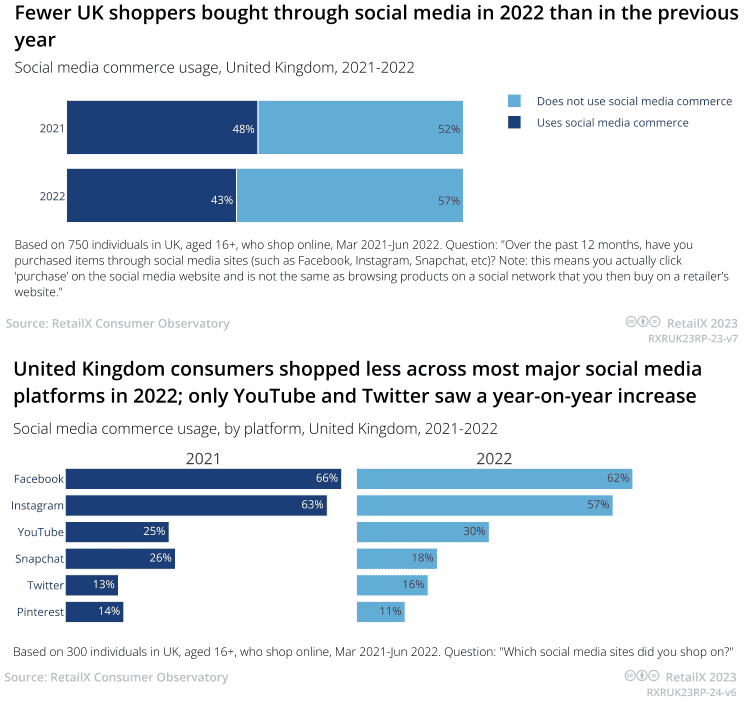

七、广受欢迎的社交电商平台

疫情期间,英国消费者通过浏览Facebook、Instagram和YouTube等网站挖掘新产品,并寻找喜欢的新品牌。

随着线下商店重新开张,社交电商的繁荣发展也开始平息下来,截至2021年6月,48.2%的英国受访者表示,他们在过去12个月内曾在网上购物,而2022年的这一数字下降到42.8%。然而,仍然有一小部分英国消费者从不通过社交媒体购物。

截至2021年6月,Facebook(66.4%)是较受欢迎的线上购物社交渠道,其次是Instagram(62.9%)、Snapchat(26.5%)、YouTube(24.9%)和Twitter(12.8%)。随着通过社交商务购物的人数下降,仍然通过Facebook购物的人数比例下降到61.6%,通过Instagram(57.1%)和Snapchat(18.0%)购买的人数比例也有所下降。但YouTube(29.6%)和Twitter(15.99%)的市场份额仍有所增加,这也反映了零售商和品牌商更懂得如何利用这两大平台作为销售与引流渠道。

八、圣诞节与“黑五”为消费高峰期,年轻消费者呼吁“大折扣”

圣诞节是英国最重要的网购旺季,其他的热门购物节日还有黑色星期五、网络星期一和节礼日等,而情人节、复活节和9月新学年前等其他特殊意义的节日中,民众的消费需求也会很高涨。

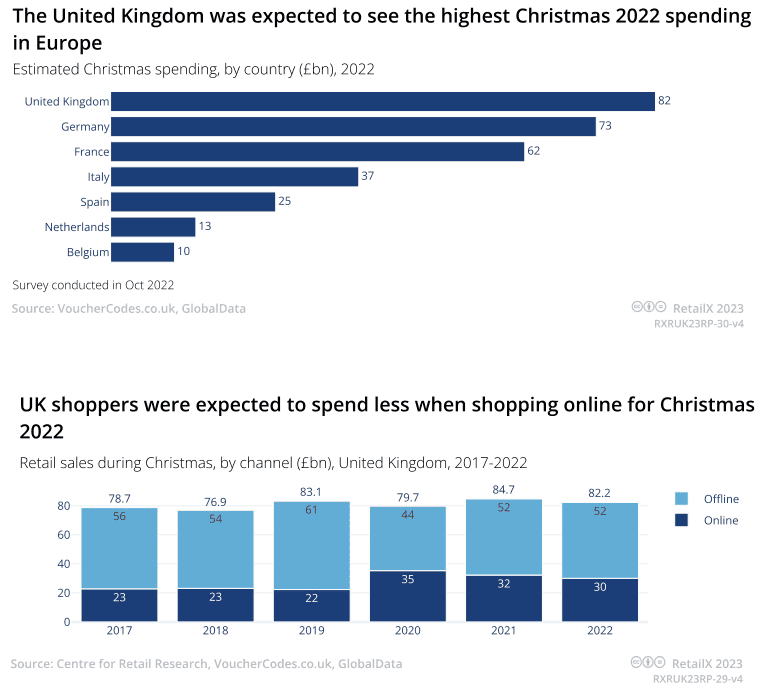

英国消费者在圣诞节的整体支出领先于欧洲水平。VoucherCodes和GlobalData的分析显示,英国消费者在2022年圣诞节支出约822亿英镑,而德国和法国消费者的支出分别为733亿英镑与625亿英镑。2022年圣诞节的在线消费预计达到约300亿英镑。

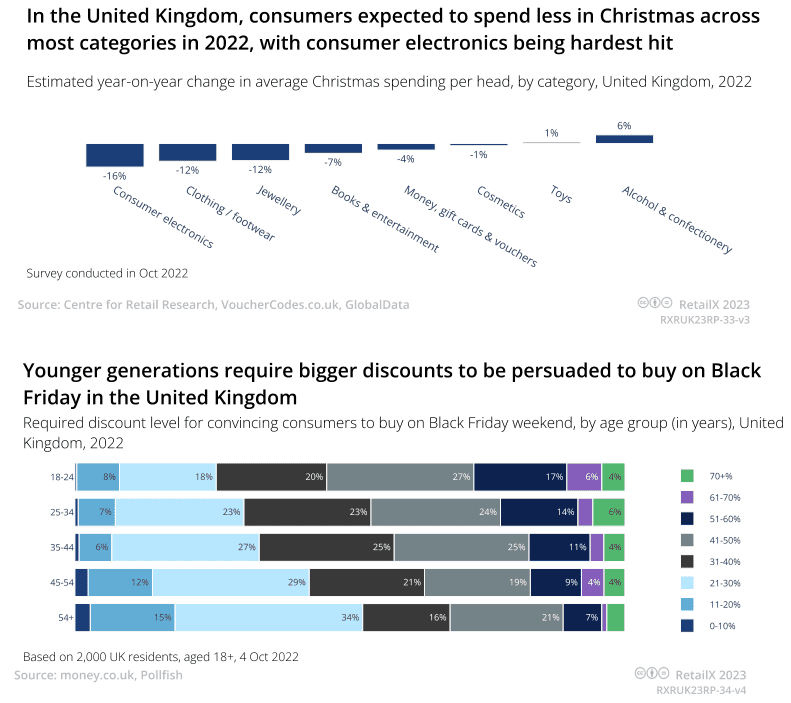

伦敦预计将成为英国主要的消费市场,其次是英格兰东南部和东部,酒类和糖果(+6%)以及玩具(+1%)的消费支出预计将出现同比增长,但其他类别的消费支出则有所下降,例如鞋服(-12.1%)、化妆品(-1.5%)与电子产品(-16.0%)。

黑色星期五的线上消费支出水平最高,年轻的受访者倾向于要求更大的折扣,18至24岁的受访者(27%)表示,自己意向的折扣幅度为41%至50%。54岁及以上人士的理想折扣为34%。研究还表明,在黑色星期五期间,英国消费者倾向于进行网购。

情人节、复活节、母亲节和父亲节以及9月新学年之前的返校期,这些也都是不容忽视的线上消费高峰期。礼物、鲜花、巧克力和珠宝通常是理想的情人节礼物。Signifyd的研究表明,英国消费者在2023年情人节的网上消费支出预计减少了2%,平均订单价值预计下降了16%。尽管如此,在线订单的数量比前一年增加了14%。

九、英国对外能源依赖减缓,民众生活成本或将有所下降

近几个月,随着能源价格出现下降,通货膨胀也或将开始缓解。

俄乌冲突爆发后,能源价格上涨,而英国也是决定减少对俄罗斯石油和天然气依赖的欧洲市场之一。然而进入夏季后,能源库存仍处于高位,欧洲市场接近完全停止使用俄罗斯能源。能源批发价格正在下降,汽油和柴油价格也在下降。

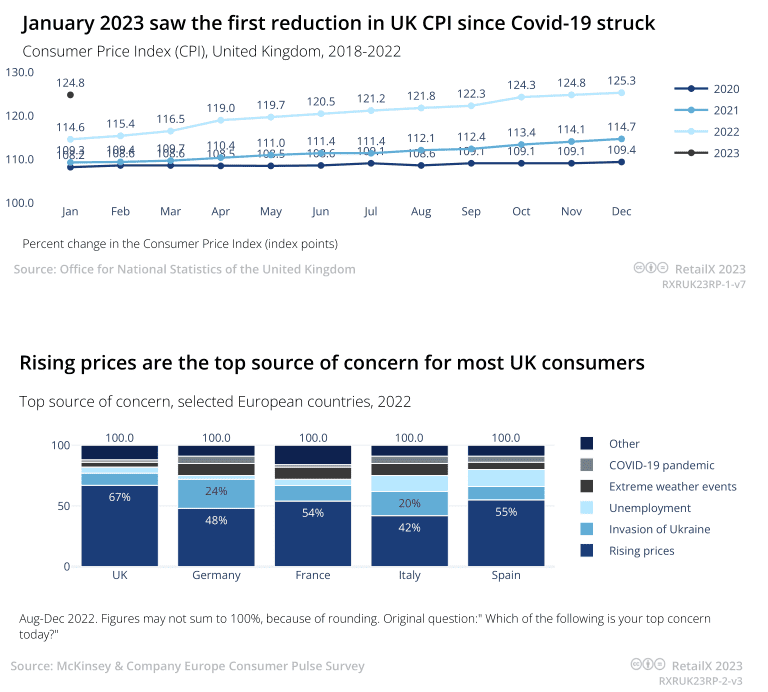

英国国家统计局的数据显示,截至2023年4月,通胀率上升了8.7%,虽然这一比例低于3月份的10.1%,但仍高于其他欧洲国家。2022年10月的消费物价指数高达11.1%,食品价格远高于总体通胀数据。在截至2023年3月的12个月里,食品和非酒精饮料的价格以超过45年的最快速度上涨。

英国竞争和市场管理局已经开始调查物价上涨对民众生活成本的影响。

近年来,物价上涨一直是英国消费者最担心的问题,2022年麦肯锡的一项研究中指出,67%的英国受访者认为物价上涨被广泛描述为生活成本危机。

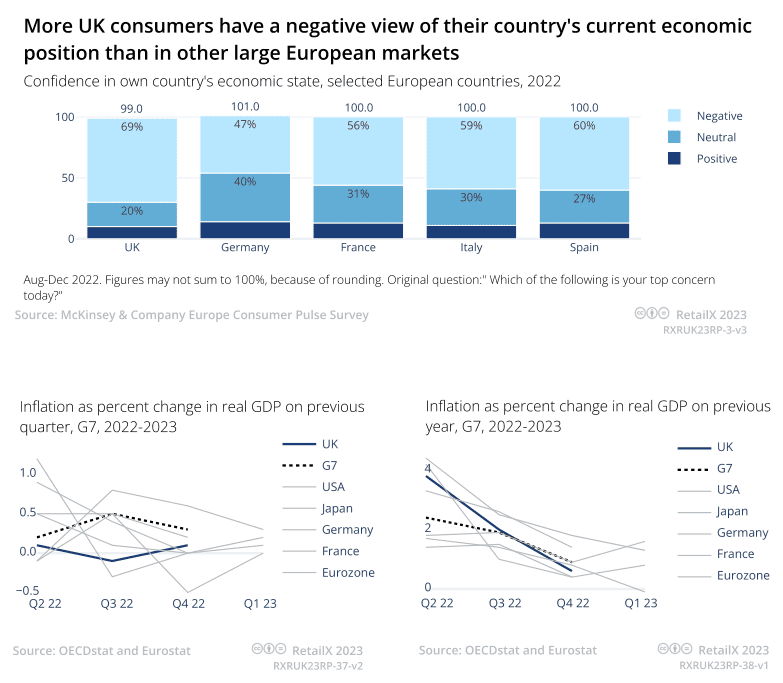

在其他欧洲国家,物价上涨也是民众最关心的问题之一,比如西班牙(55%)和法国(54%)。此外,其他国家市场中的失业问题似乎比英国更为严重,或许是因为英国脱欧后出现了劳动力短缺。当被问及对英国经济状况的看法时,69%的受访者持悲观态度,认为是负面的,只有10.9%持乐观态度。相比之下,这两组数据比西班牙和意大利在内的民众情绪要悲观得多,在西班牙和意大利,对本国经济发展持悲观态度的受访者比例分别为60%和59%。

随着通货膨胀率的上升,利率也在上升。英国央行的银行利率在2023年5月升至4.5%,因该行货币政策委员会试图将通胀率降至2%的长期目标。这意味着抵押贷款和其他借款的成本也将上升,留给英国消费者用于零售购物的钱更少,美国投资银行高盛建议,利率将在夏季达到5%的峰值,只有当利率下降时,消费者才会有更多的可支配收入。

十、民众正以实际行动回应可持续发展社会要求

许多英国消费者减少了日常的购买数量,人们购物时也更会综合考虑各种因素。因此,近年来,二手衣服越来越受欢迎,eBay在2022年赞助热门电视节目《爱之岛》(Love Island)时,就把可持续发展趋势放在了聚光灯下。此外,诸如Vinted和Depop等二手交易平台也让消费者们能轻松买卖自己的二手闲置服装。

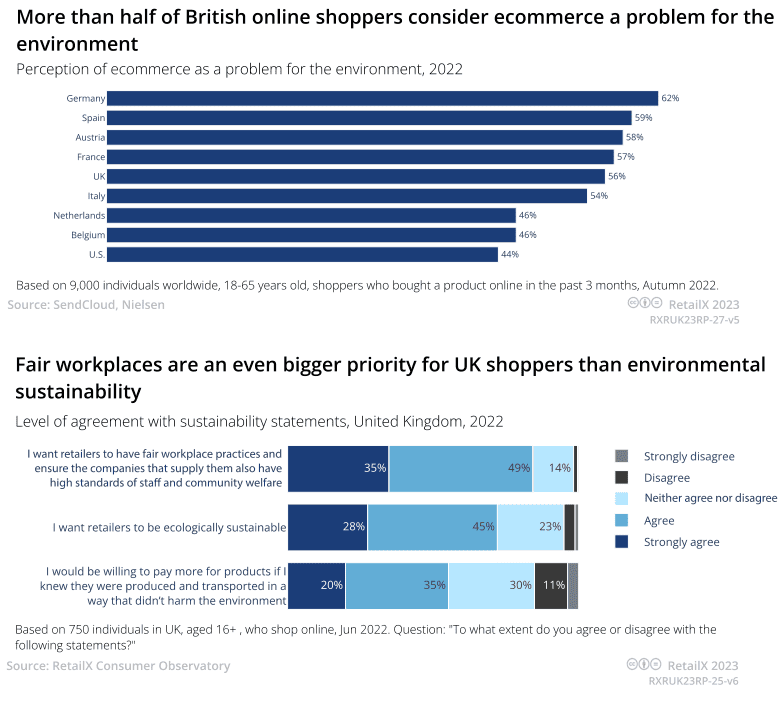

根据Sendcloud和尼尔森的研究指出,超过一半的英国消费者(56%)认为电子商务代表了一个环境问题,这一人群比例低于德国(62%),但领先于美国(44%)。

许多人准备采取行动,以减少其对环境的影响。69%的受访者表示,他们正在减少购买产品的数量,以实现可持续发展,这一人群比例仍然仅次于法国(73%),但也领先于美国(58%)。

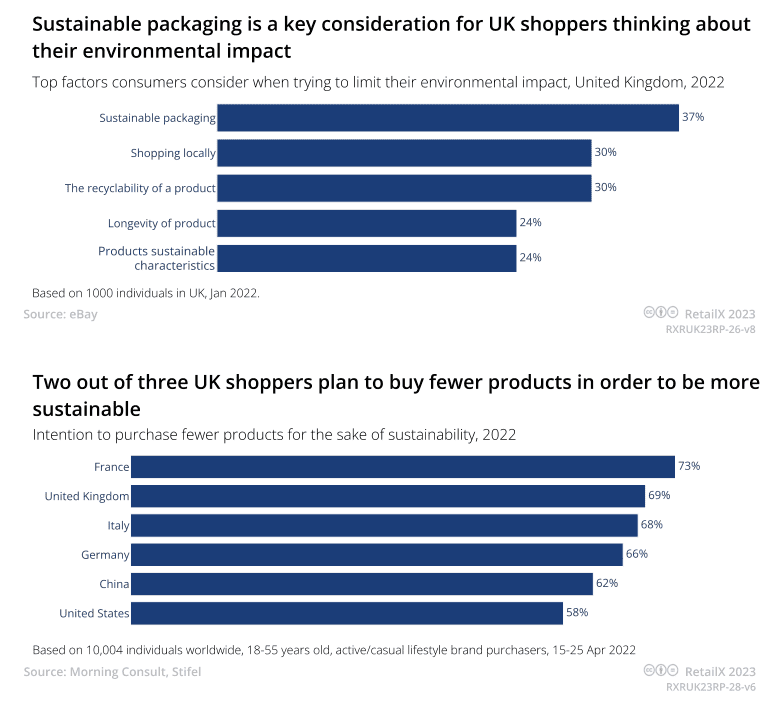

当消费者决定购买时,可持续包装是人们考虑的首要因素。

30%的受访者表示,他们选择本土零售商进行购物,而同样比例的受访者则关注产品本身是否可回收。24%的受访者认为,一个产品的使用寿命和它的可持续特性是需要被优先考虑的因素。

通过RetailX的消费者研究指出,72.1%的英国受访者表示希望零售商应做到生态可持续发展,其中27.5%的受访者表示强烈赞同,44.6%的受访者表示赞同。

55.3%的受访者表示,如果产品的制造和运输方式不会对环境造成影响,他们愿意为产品支付更多的费用,11.4%的受访者表示不同意,3.8%的受访者表示强烈不同意。

本文来自微信公众号:Ethan聊跨境新市场 (ID:kjdsxxsc2022),作者:Ethan,文中图源:RetailX