本文来自微信公众号:德外5号(ID:dewaiwuhao),来源:reutersinstitute,作者:Nic Newman,编译:于海娇,原文标题:《路透社<2023数字新闻报告>新鲜出炉,今年有哪些新的看点? | 德外视窗》,头图来自:《新闻编辑室》剧照

2012年以来,英国牛津大学路透社新闻研究所(Reuters Institute for the Study of Journalism,RISJ)每年都会发布数字新闻报告,今年6月14日,第12份报告新鲜出炉。今年的报告对46个国家的93000多名在线新闻消费者进行调查,这些市场覆盖了全球一半以上的人口,旨在揭示有关数字新闻消费的新见解。

关键性发现

以下是路透社《2023数字新闻报告》的一些重要发现:

1. 过去几年的外部冲击,如俄乌冲突和新冠疫情,使媒体生态数字化、移动化和平台主导的结构性转变加速,这对新闻业的业务模式和竞争格局产生了进一步的影响。

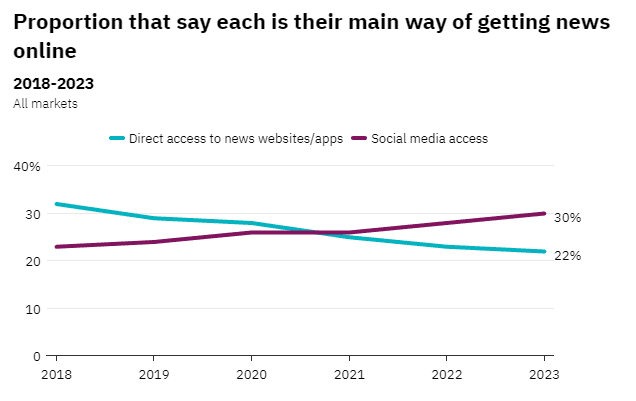

2. 只有大约五分之一的受访者(22%)表示,他们更愿意通过网站或应用程序获取新闻,比2018年下降了10个百分点。年轻一代倾向于通过社交媒体、搜索引擎或移动聚合应用等途径获取新闻。

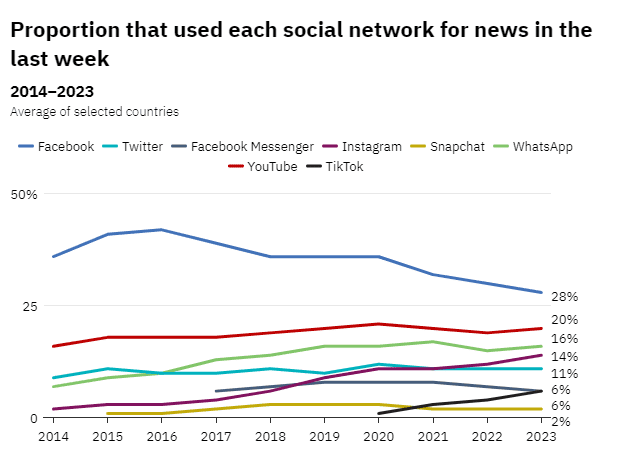

3. Facebook仍然是头部社交网络,但它对新闻的影响力正在下降,它还面临YouTube、TikTok等视频类平台的挑战。

4. 就新闻内容而言,在TikTok、Instagram和Snapchat上,用户更加关注名人、影响力者,与此形成鲜明对比的是,在Facebook和Twitter上新闻媒体账号和记者仍然占据“C位”。

5. 大部分用户对算法推荐新闻持怀疑态度,包括搜索引擎、社交媒体和其他平台。30%的人认为这是获取新闻的好方法,比2016年降低6个百分点,但仍略高于由编辑或记者筛选的方式(27%)。

6. 今年全球新闻信任度下降了2个百分点。40%的人称,他们大部分时间都信任大多数新闻。芬兰仍然是新闻信任度最高的国家(69%),而希腊(19%)则拥有最低的新闻信任度。

7. 在许多北欧国家,公共媒体品牌是新闻信任度最高的媒体之一,但是年轻受众的触达率一直在下降。频繁使用公共媒体服务的人更有可能认可其价值,因此,保持公共服务的广度,对年轻人群体尤为关键。

8. 36%的新闻用户回避新闻,接近历史最高值。相较于当日的重大新闻,他们对积极调性的新闻或基于解决方法的新闻更感兴趣。

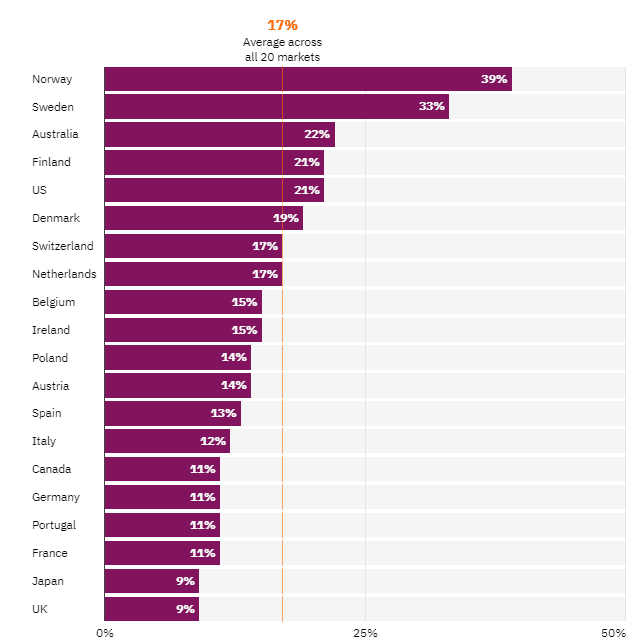

9. 在线新闻付费的增长趋于平稳。挪威(39%)拥有最高比例的付费用户,而日本(9%)和英国(9%)则最低。生活成本或订阅价格是用户取消订阅的主要原因,缺乏兴趣或价值感匮乏仍然是重要障碍。

10. 与往年一样,数字订阅仍呈现“赢家通吃”的局面,头部新闻品牌主导市场,但在包括美国在内的许多国家,大部分付费用户选择订阅多个服务,捆绑订阅模式走向流行。

11. 大多数在线用户表示,仍然更喜欢阅读新闻,而不是观看或听取它。文字可以更快速,更方便地获取信息,但是视频新闻消费市场持续增长,大多数视频新闻内容需要在第三方平台访问,如YouTube和Facebook。

12. 新闻播客继续吸引受过高等教育的人群和年轻的观众。约有三分之一(34%)的人每月使用播客,其中12%的人收看与新闻时事相关的播客节目。《纽约时报》的“The Daily”和《乔· 罗根体验》(The Joe Rogan Experience)的聊天节目成为最受用户喜欢的播客类型,含视频元素的新闻播客越来越受欢迎。

社交媒体的影响力增加,“双寡头”格局面临挑战

过去十年或更长的时间里,科技平台和第三方平台对新闻获取和变现的影响力不断增加,Google和Facebook(现在为Meta)曾一度占据了新闻网站近一半的在线流量。

但当前,“双寡头”格局正面临许多“后来者”的冲击和挑战,比如数字音频、视频流行和更隐秘的社交网络。在这个新常态中,新闻媒体需要在更加复杂的平台环境下持续前行——用户的注意力分散、信任度低、互动更加封闭和有限。

通过社交媒体查看在线新闻的比例(30%)领先于直接访问新闻品牌的应用程序和网站(22%),尤其是年轻人,他们对社交媒体更加依赖,社交媒体已经成为用户获取新闻的重要入口。这让新闻品牌更加依赖第三方流量,但新闻并不是这些平台的主要内容形式,并且随着时间的推移,新闻媒体吸引年轻受众的难度也在加大。

虽然用户对社交媒体的依赖度不断增长,但是自2017年至今,Facebook的使用率(57%)下降了8个百分点,Instagram(+2个百分点)、TikTok(+3个百分点)和Telegram(+5个百分点)则实现了正增长,增量主要来自年轻群体。

值得关注的是,虽然Facebook仍然是最主要的新闻获取平台(28%),但与2016年的巅峰期相比(42%),其重要性降低了14个百分点。与此同时,人们在使用YouTube作为新闻来源的比例增加,TikTok逐渐崛起,这表明在线新闻正在从以Facebook为主导向以视频为主导的平台转移。

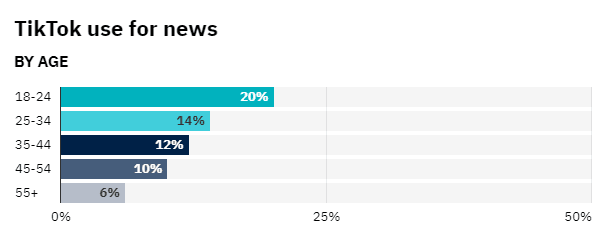

尽管主流记者经常在Twitter和Facebook上引导有关新闻话题的讨论,但名人、KOL和普通UGC用户在Instagram、Snapchat和TikTok等新兴平台上更具影响力。目前,大约已有一半的主流新闻入驻TikTok并创作内容。

Twitter用户更有可能关注与政治和商业新闻相关的硬新闻主题,而TikTok、Instagram和Facebook用户更有可能消费与新闻相关的有趣或略带讽刺的内容。

人工智能(AI)等技术进一步推动内容创新,新闻媒体比以往任何时候都更需要专注并重新定义第三方平台如何帮助吸引新的用户,与用户建立更深层次的连接,并为其核心业务做出贡献。

付费订阅增长放缓,用户对价格更加敏感

今年17%的人曾经为在线新闻付费,与去年持平。而美国付费订阅的比例略有增加,达到21%。“赢家通吃”的趋势仍然存在,头部新闻媒体占据大部分的订阅份额。

在大多数国家,大部分用户仅为一个新闻服务付费,但在美国,大约有56%的用户订阅了两份甚至更多的出版物,通常是国家和地方的纸质刊物的组合。此外,基于平台的新闻订阅产品的付费水平不断增长,如Apple News+已占据美国订阅市场18%的份额。由于低价试用的优惠活动的普及,澳大利亚、西班牙和法国等市场也出现了组合订阅的现象。

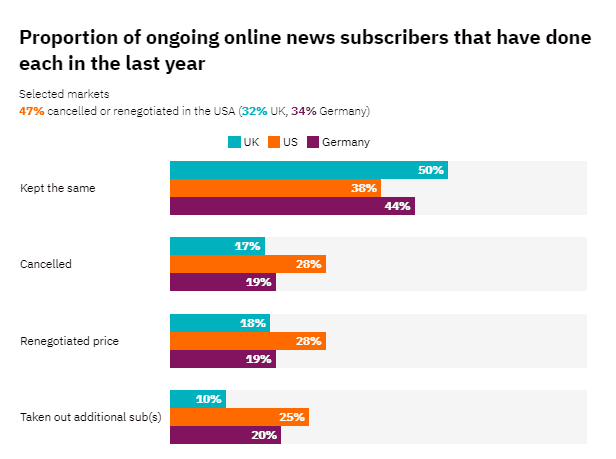

尽管今年全球整体的订阅水平变化不大,但我们发现有大量潜在的变化,其中很多都受到成本压力的驱动。约五分之一的新闻订阅者(平均23%)表示他们已经取消了至少一份新闻订阅产品,而同样数量的人表示他们已经争取到更便宜的价格(23%)。同时,另一些人由于优惠的试用机会订阅了新的新闻产品。

然而,用户取消订阅的根本原因是,他们没有足够的时间或没有充分使用订阅服务来证明其费用的合理性。受访用户表示,“我没有时间阅读订阅的内容,所以我取消了订阅价格最昂贵的《纽约时报》, 我认为我不需要这么多的订阅产品。”

在流媒体订阅服务方面,从试用阶段跳转到正价订阅,是用户重估订阅价值的重要时刻。约一半的订户是忠诚用户,他们往往较为年长且对价格不太敏感,但仍有相当比例的订户对价格敏感,留存率将成为今年及以后的一个关键问题。

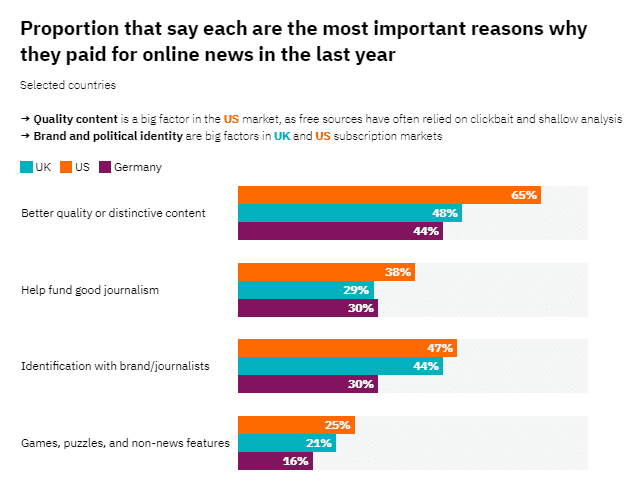

用户订阅新闻媒体的主要原因是通过订阅获得高质量或独家的新闻报道(51%)。非订阅用户表示,如果价格更便宜或订阅方式更灵活(32%),内容更具特色(22%),以及提供无广告选项(13%),他们可能会考虑付费订阅。

结语

长期来看,由年轻用户推动的新闻消费行为可能发生转变,他们偏爱在社交媒体上消费由意见领袖而非记者发布的更容易获取、简洁有趣的新闻内容。虽然音视频格式不会取代在线文本,但在未来十年内,前者将发挥更重要的作用。

大多数消费者寻找的并不是更多的新闻,而是更强的相关性。人工智能(AI)将进一步推动个性化内容的发展,但也会带来更多不可靠的信息。新闻报道在准确性、实用性和人性化方面的突出表现将比以往任何时候都更加重要。

今年,数字化转型进一步加快,更多新闻媒体采用新的商业模式、不同类型的内容叙事和新的分发形式。创新、灵活性以及对用户需求的持续关注,将成为媒体融合转型成功与否的关键因素。

本文来自微信公众号:德外5号(ID:dewaiwuhao),来源:reutersinstitute,作者:Nic Newman,编译:于海娇