安徽警方异地查案,带走永雄集团179人异地关押。

一纸告知书,将一个神秘的行业拉到了聚光灯下。

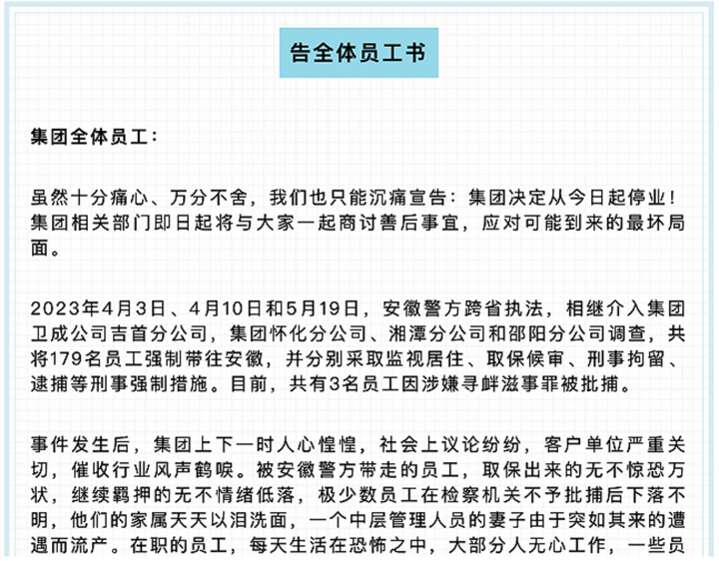

5月25日凌晨,湖南永雄资产管理集团在官方微信公众号上发布了《告全体员工书》,表示:

“虽然十分痛心,万分不舍,我们也只能沉痛宣告,集团决定从今天起停业!”

《告全体员工书》中写到,近年来该公司员工大量流失,从1.7万人降至2000人,集团账户和流动资金冻结。

“以这样的方式宣告停业实属无奈之举。”

不过,《告全体员工书》引起舆论关注后几个小时,就消失了。

永雄集团5月25日发出的致全体员工书(该公司官方微博截图)

即便如此,作为国内最大催收公司的永雄,这一举动再次引爆了对于这个行业的争议。

理想中,催收是金融体系末梢中的末梢,属于贷后管理的重要内容,是金融风险控制的最后一道阀门。

但现实里,层出不穷的暴力催收事件,利欲交织下的各种人性大起底,让这个行业毁誉参半。

电话两头和大门内外,催收人和欠款人之间的心理战和骂战从未停歇。

说到底,双方都想利益最大化,形成了不可调和的矛盾。

在知乎关于“催收行业合法吗?”“催收员有前途吗?”类似的问题底下,永远是壁垒森严,水火不容——

似真似假的经历分享,和无休无止的网络对骂。

最新的消息是,一份关于贷后催收的国家标准正在业内广泛征求意见,或将于今年三季度发布。

巨头永雄的一纸告知书,不会是传统催收行业的时代分水岭。延续千年的对决,终归是需要文明的干预。

1

讨债行业,历史悠远。

但千年以来,这个行业却没有一天不背负着骂名。

毕竟,讨债人向来给别人的感觉都不是什么善茬,壮汉、棍棒、黑衣、金链,这种刻板印象深入人心。

在当代中国,最早的正儿八经的催收公司诞生于上世纪90年代初的香港,当时被称为资产管理公司。内地最早的催收公司诞生于2003年。

催收公司一般以商账管理、信息科技公司等名义开展业务。一般分为电话催收和上门催收两种业务形式。

但在早期法律监管形同虚设的时候,行业从业者几乎是“黑恶势力”的代名词。

2013年以来,专业化队伍开始出现,法律、资产管理等领域从业人员开始大量进入催收行业。

然而,这个行业规范程度或有提升,更为混杂和多元才是常态。

互联网借贷的野蛮生长让催收行业也水涨船高。

2014年,各种网贷平台遍地开花。上游景气,下游的催收也在贪婪地吞食红利。

2016年,互联网小贷、P2P、消费金融和现金贷等细分领域的爆发式增长,让作为贷后管理重要一环的催收行业一度达到顶峰。

即便P2P行业退潮之后,催收行业也没有熄火。

网贷行业和催收行业出现了显著的倒挂现象。当中国的P2P行业逐渐消亡至1000家时,个人信贷催收机构已崛起至5000多家。

他们所面对的,是一个价值3万亿元的巨大池子。根据原银保监会披露的数据,2022年全年累计处置不良资产3.1万亿元,占GDP比例达到2.6%。

早在2019年,新增的逾期90天以上贷款余额就超过了一千亿。可以说,对于催收人来说,这是一个真正的千亿市场。

一般来说,银行会自己先处理逾期一周内的借款,之后就会外包给催收公司。

然后再按照逾期时间分为M1类客户(逾期一个月)、M2类客户(逾期两个月)……以此类推。

逾期半年以上的,被列为“A+”类客户。这种客户数量不多,但都是人精,借的数额也很大,拒绝还款的理由更是真真假假,能嚼下来的催收人少之又少。

催收难度越大,回款后获得的佣金也越多。甚至据说有人拿到过回款一半的佣金。正因如此,催收员薪资的差异是巨大的。

“锐公司”在文章中指出,催收员能拿到3000元左右底薪,提成按催款额度阶梯式累进。按某中部省区一家催收公司算法,回款5万元以下的提成在3%~4%之间,回款8万元以上部分提成10%。

“能回款3万元,算上底薪就有5000多元薪水,这在一个县城已经算不错的收入水平了。”

催收公司里九成的人都是电催,剩下一成才是外访上门的催收人员。

但整个行业良莠不齐,许多工作规范在实操中屡屡被突破,客观上确实存在暴力催收、频繁骚扰联系人等情况。

比如令人深恶痛绝的“爆通讯录”,就是经常出现在电催当中的手段之一。让身边的家人、同事、亲友知道你的欠债问题,进而施加社会压力,堪称是社会性死亡(简称:社死)手段,对于好面子的中国人来说简直一打一个准。

有知乎用户分享,催收人员会打电话给家里人和公司领导,自己除了应付连番的询问,还要担心饭碗会不会丢,本来就是周转出了问题,想着靠努力工作还钱的,现在反倒令事情变得越来越复杂。

还有人表示,“爆通讯录”就是一种软性暴力。

作为与这笔欠款毫无关系的“紧急联系人”,却被催收电话搞到生不如死。这样的事情进一步加深了人们对催收行业的误解。

黑猫投诉平台搜索结果显示,涉及“暴力催收”共有267392条记录。

比如,有人投诉“平台暴力催收严重影响到我的工作以及生活,要求停止暴力催收,还爆我通讯录,打电话给我的父母朋友。”

而更令人担忧的还不是单纯的骚扰。

在知乎关于催收的话题底下,许多所谓的催收行业从业者都提到过一个现象,那就是当自己无法通过正常流程催到钱款时,都会把这个客户的信息转接给新的催收人员。

在这个层层外包的过程中,个人信息的泄露风险到底有多大,大家伙懂的都懂。更别说从一开始你的信息就已经被银行或者其他借贷机构“外包”出去了。

“锐公司”在文章中指出,催收行业就像金融体系的蚯蚓,干的都是脏活累活,名声和观感也不好,但它却对保持土壤肥力,维持生态系统平衡有重要作用。

灰色、暴力、充满江湖习气;资产管理、风险控制……虽然外界观感极度复杂,但在催收公司看来,这个行业非常体面,讲资本故事并不需要纠结这些问题。

比如这一次站在风口浪尖上的湖南永雄,拥有遍布全国20多座城市的分支机构,志在“让世界没有挽不回的诚信”(是不是听起来很熟),在这几年疯狂壮大,丑闻和上市新闻齐飞,先是2018年筹划创业板上市,后来又在2019年自称通过了毕马威的审查,“成为湖南历史上第一家达到在纽交所上市条件的企业。”

只不过,急速变化的内外部环境,让上市梦想终成泡影。

2

最大的变化是,监管出手了。

2018年是一个重要转折点。这一年永雄筹划上市,但监管层亦动作频频。

上海率先出手。2018年3月27日,上海启动全国首个《互联网金融从业机构贷后风险管理规范指引》编写工作,引入网络仲裁,避免暴力催收。

仅仅一天后的3月28日,中国互联网金融协会发布《互联网金融逾期债务催收自律公约(试行)》,填补了规范互联网金融债务催收行为的制度空白。

再过了一个月,大招来了。原银保监会与公安部、市场监管总局以及央行联合发布通知,明确提到“严厉打击以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款”。

在接连重拳的压力之下,尽管营收超过7个亿,急着上市做强做大的永雄也不得不变得谨慎。

但永雄的上市之梦从来没有消失。据报道,在取消上市之后,永雄开始布局家装和农业赛道,还引入外资,将自己从有限责任公司(自然人投资或控股)变为有限责任公司(外商投资、非独资),继续冲刺上市。

时间来到今年。就在永雄发出那封《告全体员工书》的十天前,中国互联网金融协会就《互联网金融个人网络消费信贷 贷后催收风控指引》的核心内容逐条进行了讨论。

根据第一财经的报道,这份重磅的催收风控指引,如果顺利的话最快今年8月就会对外发布。

最值得注意的是,这份风控指引将催收分为告知式催收、交互式催收两大类,这也是催收行业首次提出这一分类。

催收流程合法化、界限清晰化,是这个行业未来的必然趋势。

发达国家也都是这么干的。

在金融业较发达的国家,债务催收行业立法很成熟,行业职业化发展拥有法律保障。早在1977年,美国就出台了《公平债务催收作业法》,禁止催收员的骚扰、不公平的收债行为以及虚假、误导性陈述。

日本在1998年制定了《债权管理回收业特别措施法》,英国也发布了专门的《债务催收行为指南》。

良好的监管环境和政策约束,能够使催收业成为经济市场生态的一环。

不过,将彻底颠覆催收行业的力量已经出现。

3

那就是智能化趋势。

随着用户投诉越来越多,以及所谓的“反催收联盟”的兴起,许多消费金融参与主体,比如头部消金公司,逐渐将催收由外包转向内部,且用起了人工智能、深度学习等智能化技术。

某家位于华南的大型消费金融机构,就采用自主研发的自动化系统,借助AI赋能最大化防止催收员因个人情绪、素质等原因与客户发生语言冲突,进而减少催收的投诉量。

据券商中国报道,招联金融、中邮消费金融、马上消费金融等均使用了催收机器人,改善客户的催收体验。

被人工智能取代的行业,催收会是第一批吗?

永雄的没落,只不过是撕下了这个行业最后的遮羞布。

但严格的监管体系和智能化技术,不过是尽可能地优化催收行业的发展,减少暴力催收对公众的影响,并不能从根本上解决债务违约问题。

真正的破局点是《个人破产法》。在发达金融体系里,它既对个人债务兜底,也对个人进行惩戒。

欠债还钱,天经地义。这是中国人的信条。但往往一个行业想要突破性发展,先要从打破思想的牢开始。

背景报道:

湖南永雄资产管理集团本周四宣布停业,旗下4家分公司共179名员工近期相继被安徽警方带走调查,其中3人涉嫌寻衅滋事罪被批准逮捕。永雄集团此前催收账款曾遭投诉。知情人士披露,中国公安部督办此案,安徽警方跨省抓人,并且异地羁押。

被称为“中国最大催收(讨债)公司”的湖南永雄资产管理集团本周四发布《告全体员工书》,称因安徽警方跨省执法拘捕179名员工,导致员工活在恐怖之中,加上资金遭冻结,经营难以为继,宣布即日起停业。该集团鼎盛时期员工逾万人,还曾计划赴美上市,创始人曾称今年营收目标超10亿元。不过,员工讨债手法备受争议。

据湖南一位因个人安全原因,不愿公开姓名的退休警员周五告诉本台,此案可能是公安部督办案件,不然安徽警方无权到湖南抓走179人:“此案由安徽警方接手,而不是湖南警方处置,表明永雄公司和湖南官场与警方,有着千丝万缕的联系。当局异地办案是为了排除干扰。这是公安部督办的案件。”

湖南一位前派出所副所长李先生接受本台采访时说,永雄公司讨债员采取带有黑社会性质的恐吓手段追债,早已引起北京方面关注,但湖南警方却长期无动于衷。他说,,随着中国民营经济淡出市场,这些追债公司的业务日趋萎缩,已经没有存在的价值:“它这个(公司)追债是带有黑社会性质,如果说它做大做强做出名,背后没有官方的背景那是不可能的,早就把它打掉了。多年前,北京有一个拦截访民的保安公司叫安元鼎,也是带黑社会性质的,它也是正规公司,它和政府合作,政府不方便出面时,由它出面。”

公安部督办 被捕员工涉黑异地关押

据红星新闻报道,5月25日,记者致电安徽省公安厅,询问永雄集团案件详情,相关部门回复称:“该案件正在侦办过程中。”报道还称,湖北首义律师事务所吴正平律师认为,警方异地侦办案件可以排除干扰;排除阻力;有利于查清事实。

第一财经网站报道,2023年永雄集团将力争实现人员规模稳定一万人以上、年营收十亿元以上、年上缴税收一亿元以上、新增客户单位十家以上等年度任务目标。不过,近年来,永雄集团因催收事件多次陷入舆论的风口浪尖。有媒体统计,截至5月22日,永雄集团在黑猫投诉平台的投诉量达到153件,当中不乏“短信威胁”“电话轰炸”“爆通讯录”“骚扰他人”等投诉。甚至还有投诉永雄冒充公检法人员的情况。

永雄公司分支机构覆盖20多个省市

时事评论人士王正认为,讨债公司人员许多行追债为和法警执行判决结果有相似之处,未来追债可能直接由法院负责,这对政府也是一笔可观的收入。他对本台说:“他们(讨债公司)触及到法院执行庭制度,这块‘蛋糕’,法院是要把它收回了。以后对债务纠纷可能是当事人向法院起诉,由法院执行追债。追数公司未来可能跟法院合作。”

永雄集团号称“国内最大”的催收公司,其官网显示,该公司成立于2014年4月,总部位于湖南长沙,分支机构覆盖全国二十多座城市,业务涉及信用卡、消费金融等个人信贷不良资产管理领域。2019年,永雄集团曾向美国证监会递交上市申请,后又撤回申请。

目前,中国有三千多家催收公司,其中永雄集团员工由疫情前的一万七千人减少到目前三千人左右。