本文来自微信公众号:有数DataVision (ID:ycsypl),作者:李康平,编辑:张泽一,头图来自:视觉中国

在1958年德州仪器实验室中诞生第一块芯片之前,这个世界上赚钱能力最强的行业,是制药业。

自有可查数据以来,制药公司们盘踞在各行业盈利能力榜首长达20年以上,在2002年《财富》的一项调查中,美国五百强企业中的10家制药业公司,总利润超过其余490家公司之和。

而在那样一个半导体技术尚未改变世界的年代,绝大多数企业仍旧奉行“福特模式”,企业家们利润的来源几乎都是通过提高生产效率,压低各项成本而实现的。

技术的溢价唯独只存在于制药业中。

而反映在数字上,则是2001年制药业平均销售净利率高达18.5%,而其它行业仅有3.3%,其中六倍的差距,几乎都来源于科学家们对于元素周期表的理解。

如今,当数以百亿计的晶体管被安装到了一块小小的芯片上之时,这一局面才被改变。但制药业仍旧是这个世界上最赚钱的行业之一。

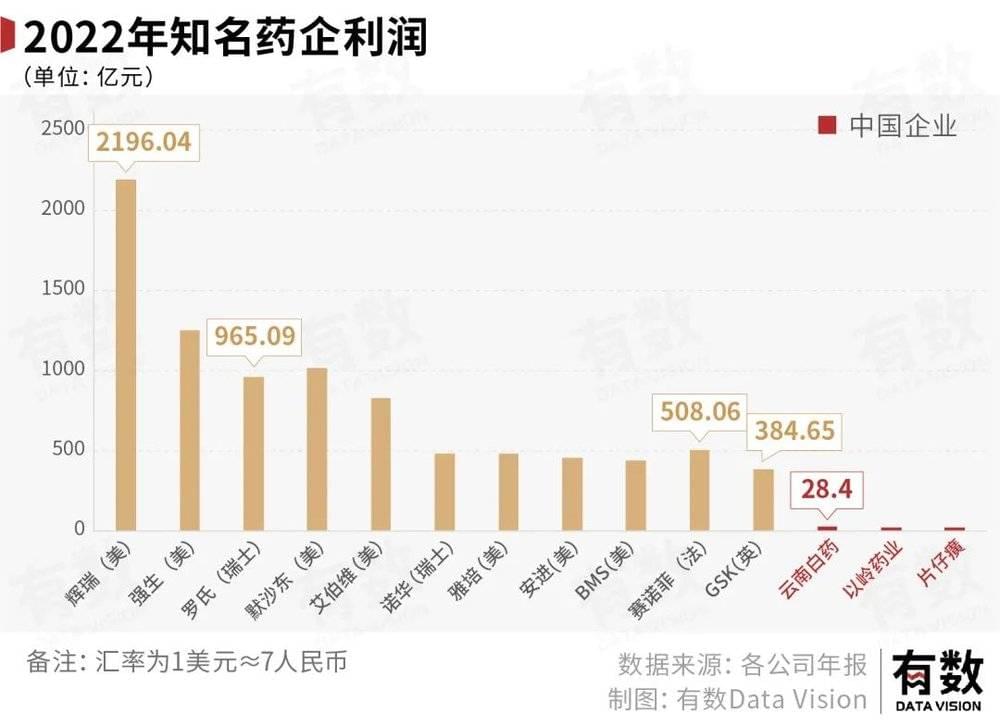

在疫情期间,曾经默默无名的北京科兴2021年一年净赚1280亿元,放在同年A股4794家上市公司之中其利润水平高居第五,力压招商银行,中远海控,交通银行等一众“弱势群体”。而全球制药巨头辉瑞,2022年2200亿的净利润直追我国“宇宙银行”。

本文就将从各种角度,尝试剖析制药业的强大。

一、三万亿市值的医药公司

1903年,拜耳董事会主席卡尔·杜伊斯贝格前往美国取经,他的预订行程中主要是几家大型集团:标准石油、美国钢铁、美国铝业、国际纸业。这些公司就一个共性:它们分别在各自的领域通过一种名为“托拉斯”的方式形成了垄断。

取到真经的卡尔回到德国就开始游说各家企业,20年过去,二战爆发前夕,做阿司匹林的拜耳、做炸药的巴斯夫和格里斯海姆电子化学工厂等六家化工企业一同组成了IG法本集团,垄断了德意志帝国的化工产业,并将自己命名为“众神会”。

而当二战失败,法本集团作为德国最优质的资产之一迅速被瓜分,最大的战争受益国美国自然分到了其中最大的一块蛋糕,接收技术与人才的同时,奠定了如今制药业的地位:2022年全球药企营收规模最高的十家公司中,有五家属于美国。

就利润而言,美国制药公司依旧占据盈利较强的制药公司大半壁江山。

从最新市值上比较,强生与礼来的市值超过A股股王贵州茅台,接近3万亿。

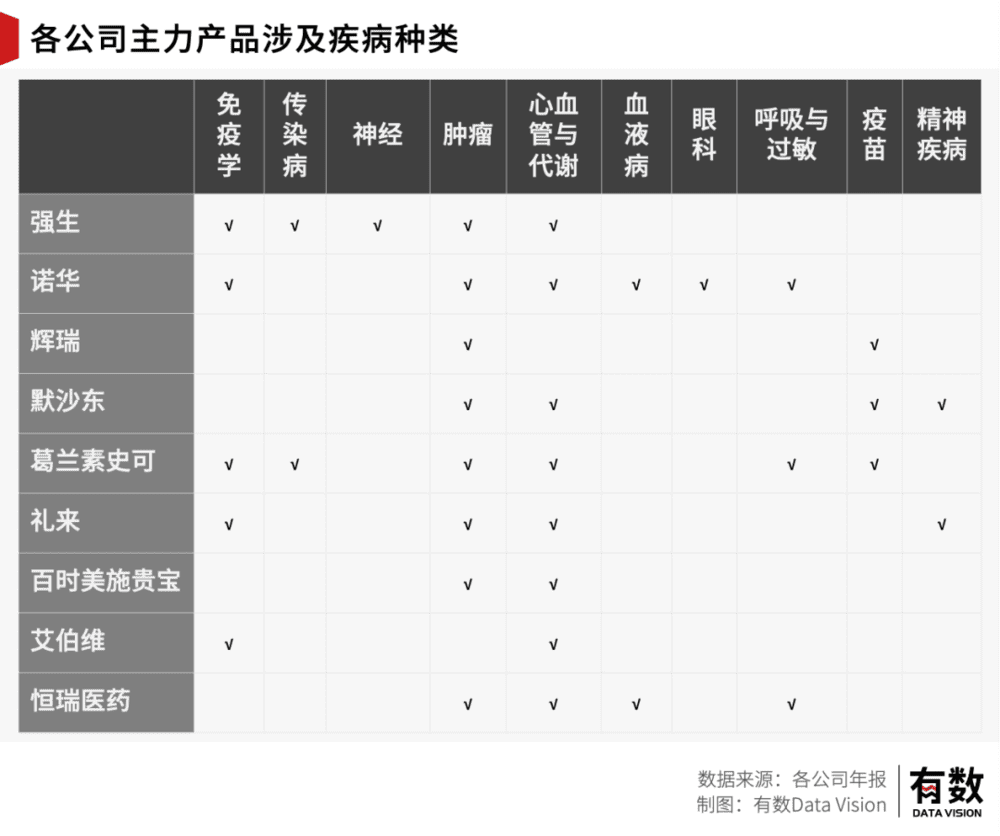

就治病大类而言,恒瑞医药并不弱于传统制药巨头,但细分领域仍旧存在差异。

二、一万四千亿的超级大单品

1999年3月6日,德国西部的小城Leverkusen河畔,一座120米接近50层楼高的“药盒”拔地而起,其上印着一个单词“ASPIRIN(阿司匹林)”。

这天是阿司匹林100周年纪念日,拜耳耗费两万平米的布料,为这款给拜耳带来了数以万亿元收入的超级大单品过了个生日。

阿司匹林作为和青霉素,安定齐名的三大神药之一,自1918年西班牙大流感之时名声鹊起,上能治疗头疼脑热、下能缓解老年痴呆,每年估测消耗约千亿片,围绕着这款药品的论文都能达到年产25000余篇。

相对于众多白酒品牌就只有一个飞天茅台鹤立鸡群,类似阿司匹林这种制药史上的“超级大单品”却并不罕见。

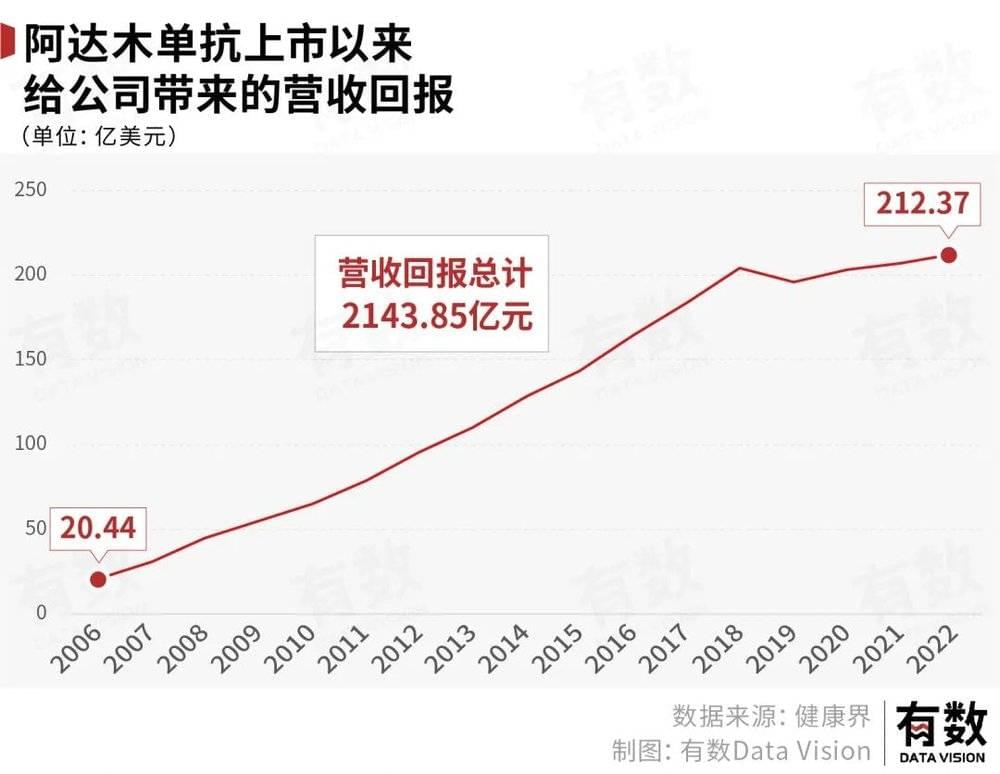

比如治疗类风湿关节炎的阿达木单抗(修美乐),上市16年为艾伯维公司带来2144亿美元的收入。又比如默沙东的肿瘤药帕博利珠单抗,光2022年就创造了200余亿美元的收入。更别说各类疫苗制品,新冠之下辉瑞光疫苗一年就卖了近2600亿元。

2022年全球销售额最高的十大药物合计11481.12亿元,差不多能追平2021年咱们中国烟草的营收。连花清瘟一年能卖40亿,也还算不错了。

三、药企扎堆美国

所有的药品都可以分成两类:创新药和仿制药。

简单理解,前者指代第一个发现某种化合物能够治疗某种疾病,后者则是在前者的研究基础上进行的复制。

而在研发化合物的过程异常漫长,期间会产生大量研发费用,因此新上市的创新药为了在专利权到期前、仿制药出现前尽可能收回研发成本并盈利,定价往往较为高昂。这导致绝大多数国家的国民通常承担不起使用创新药的费用。

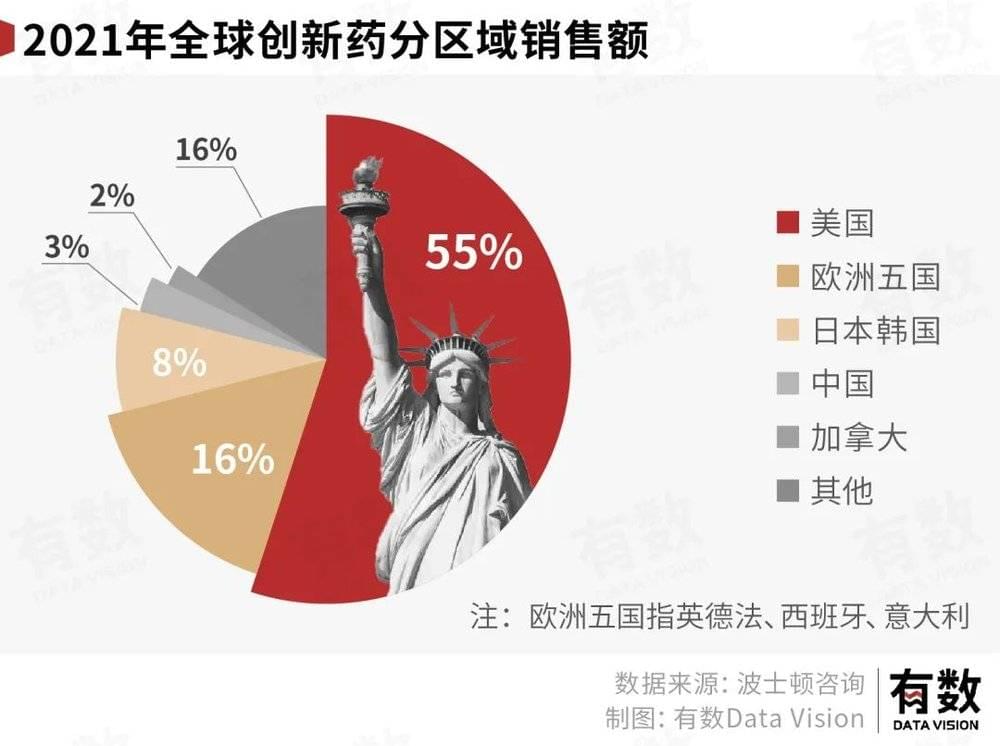

这也是为什么如今大量顶级药企和制药人才扎堆美国的原因之一,毕竟创新药最大的消费市场就在美国。数据显示,2021年全球一半以上的创新药消费发生在美国,其次是欧洲,日本,韩国这样的发达经济体,而中国为代表的发展中国家市场份额加起来仅有19%。

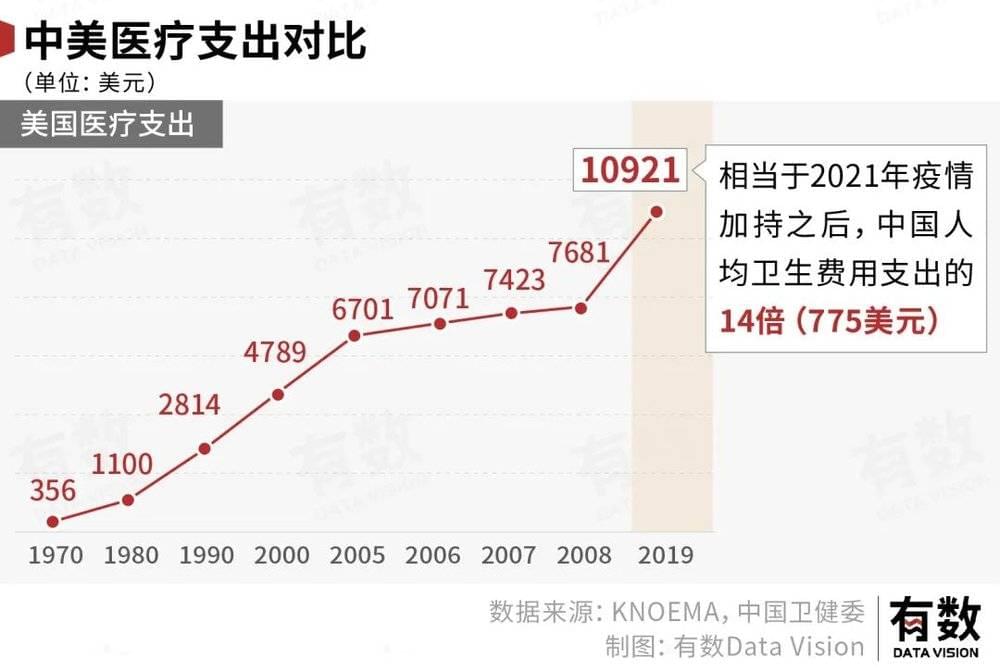

根据KNOEMA与中国卫健委的数据显示,2019年美国人均卫生费用支出就高达1万美元左右,相当于2021年疫情加持之后中国人均卫生费用支出的14倍。简单理解,医疗企业要在中国找14个客户,才能赶得上一个美国人的消费,药企自然扎堆美国。

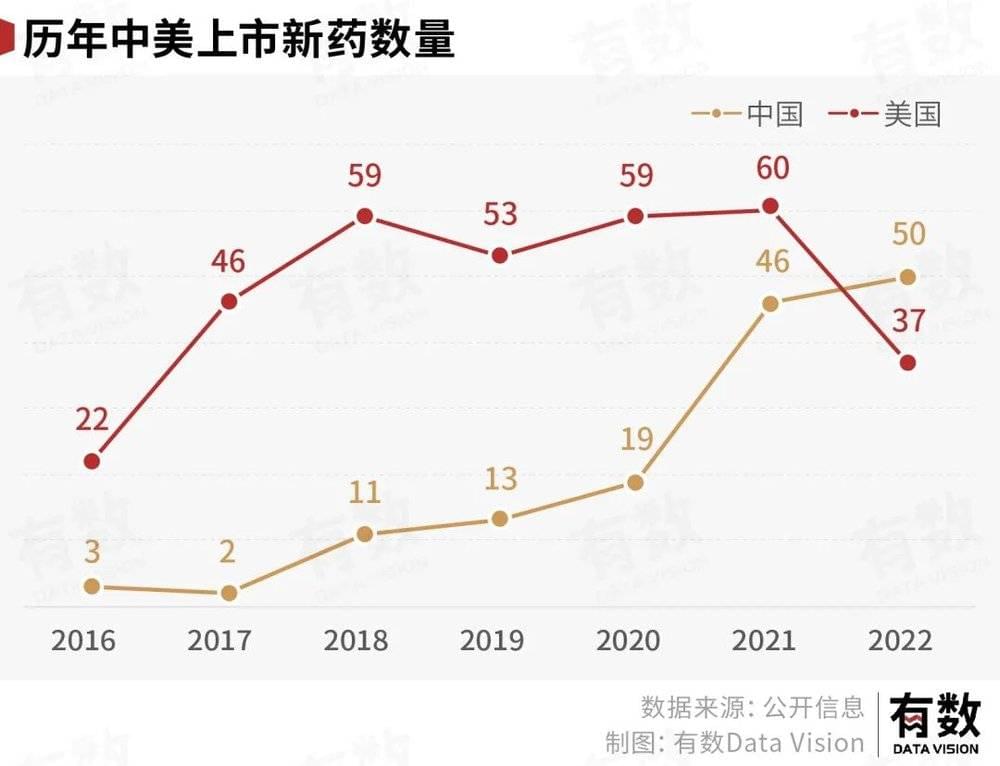

这最终呈现出来的结果,则是每年美国新上市的创新药数量遥遥领先,直到2019年开始,中国新药上市数量才逐步赶超美国,但2022年中国新上市的50款药品中,有接近一半是美国、或者中美合资研发制造。

四、时间是药企的生死线

对创新药来说,研发、生产、销售、定价等一切流程都为了一个核心指标而存在:时间。

以创新药最大的市场美国为例,药品专利由美国专利与商标局(USPTO)管理,企业可以在药品研发周期内的任何时间向美国USPTO申请专利,但这个专利期时长,一般是固定的20年。

因此几乎所有药企一旦发现了某一种新化合物,且不管它有用没有,都会立刻申请专利。而当20年之后专利权到期,会出现大量药效接近的仿制药品抢夺市场,并且由于研发成本较低,仿制药定价通常远低于创新药。

对于创新药企来说,如何利用这20年获利成为了关键。简单来看这20年只有两个阶段:药品研发周期+药品销售周期,前者越短、销售周期就越长。

缩短研发周期的方式通常只有两种,要么大量投入研发费用,要么同时开设多条研发线路。

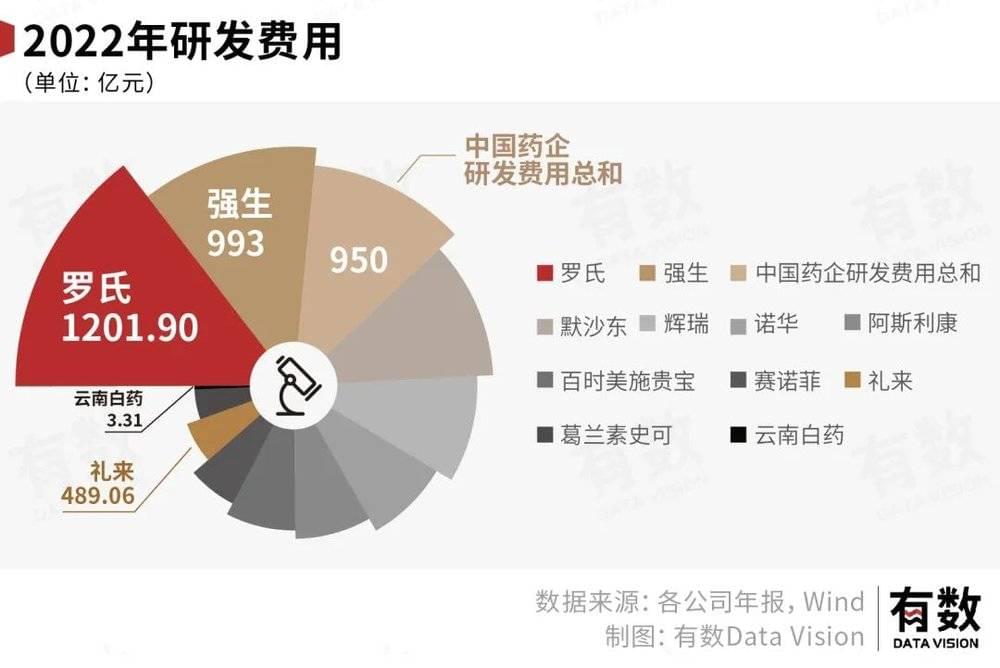

以2022年全球各药企披露的研发费用为例,其中最高的罗氏制药研发费用破千亿,最次的葛兰素史可研发费用也达到500亿左右,这个费用已经超过A股大部分公司营收。

国内药企研发费用与国际药企相比依旧有不少差距,其中研发费用最高的百济神州也不到100亿,而2021年整个中国药企研发费用加起来也不及强生一家。

但无限投入费用研发单一药物并不现实,药品最终能否上市更接近一门玄学。通常来说一款药品的研发时间周期长达十年以上,其中涉及多个环节,最终的综合成功率在历史数据的统计中只有5%~10%。

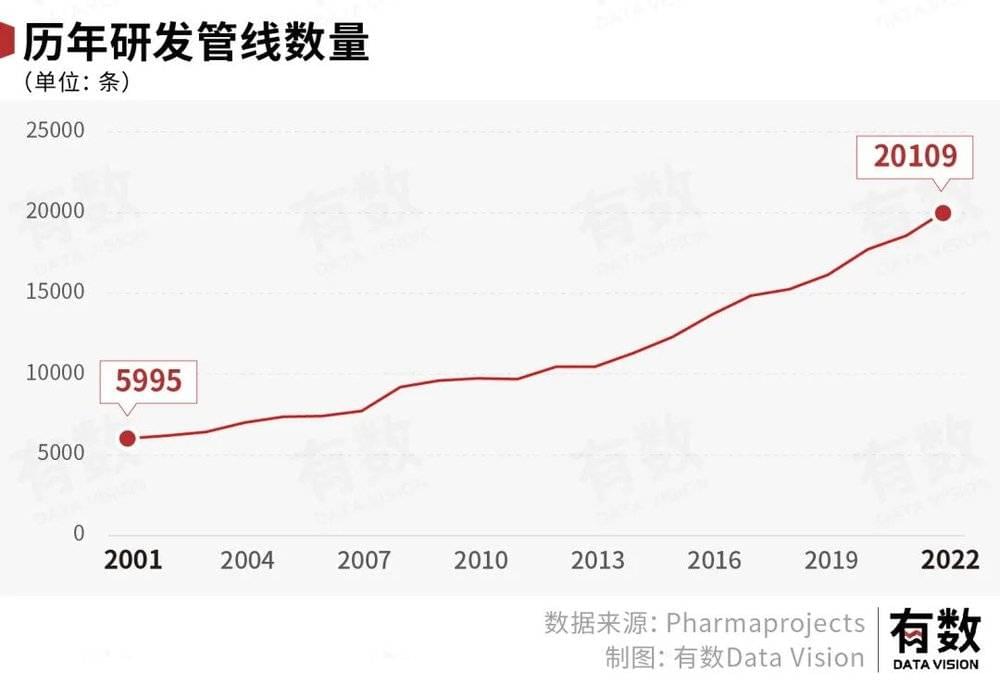

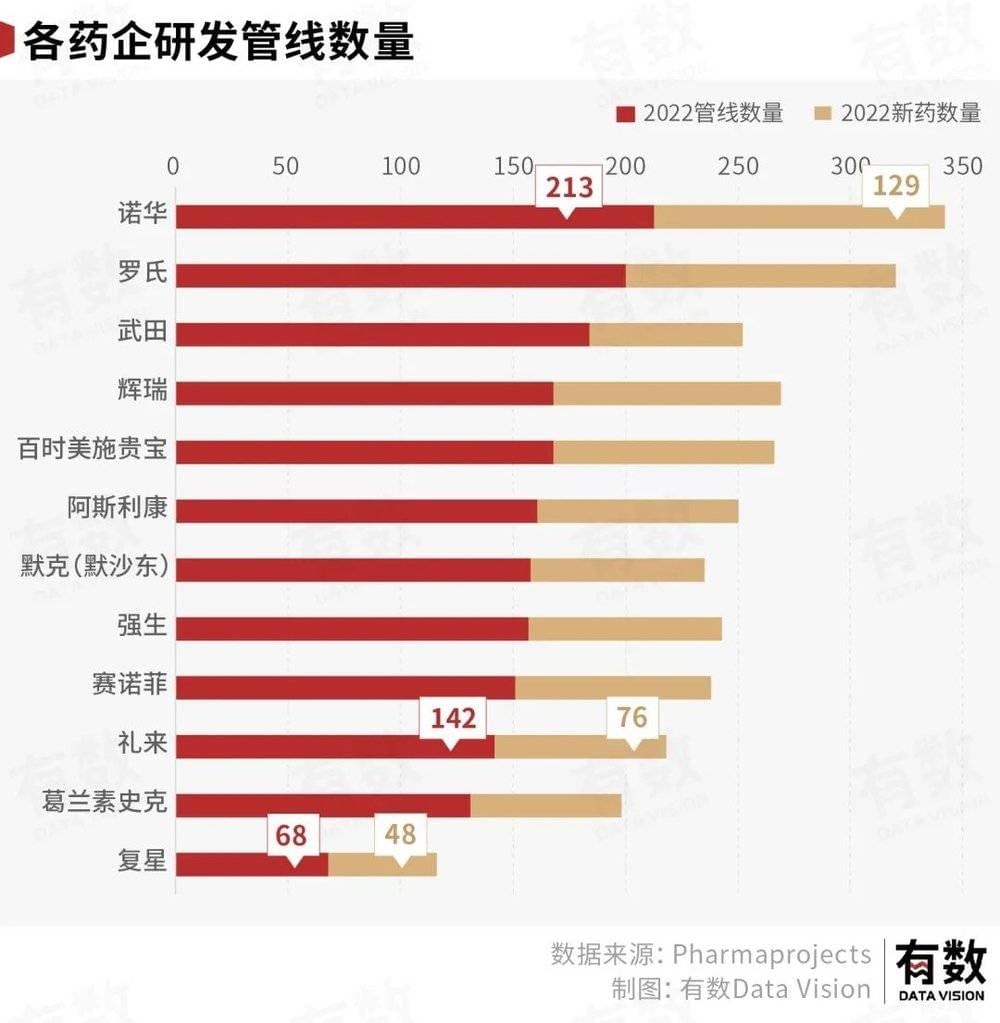

为了提高成功率,药企通常会选择多条管线同时研发。而目前,全球共有两万多条管线在进行研发,较2001年规模翻了4倍,但最终能够上市的,如今每年也就百余款。

而从企业角度看,研发较为靠前的依旧是巨型药企,其中国内复星医药的研发管线与新药数量较为突出。

其中就地区而言,超过一半的管线研究依旧集中于美国,其次是创新药正在蓬勃发展的中国。

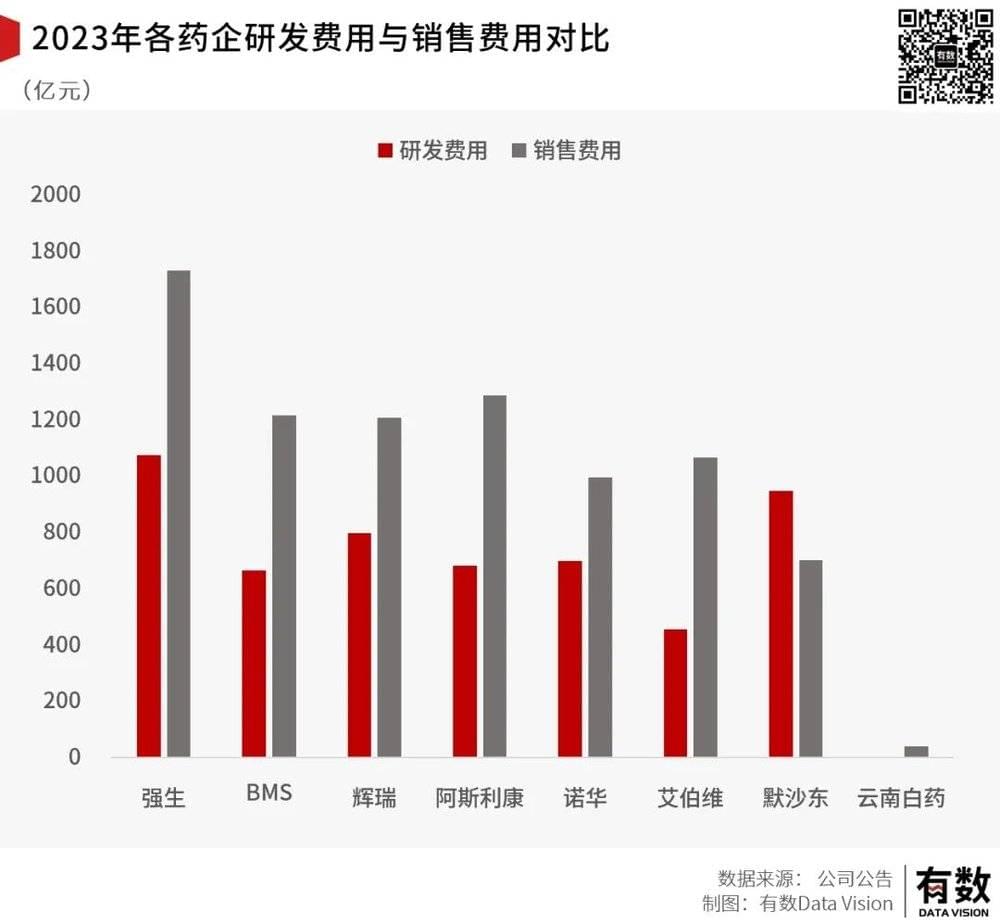

五、比研发水更深的,是销售

作为科研的一个分支,药企绝大多数成本应当花费在研发上才对,可实际上,对于顶级药企来说,成本最重的环节实际上是销售。

曾经的药企推销员是比保险、地产小哥们更为流氓的存在。《波士顿日报》曾报道过一个案件:一位女士在诊疗乳腺癌时,内衣脱了才发现诊室内居然还有另一个男人在场,在将其以性骚扰的名义告上法庭后才得知,这人是强生的乳腺癌药品推销员,给医生付了数百美金的回扣之后,就可以以“实习生”的名义堂而皇之出现在诊室内推销。

直接推销早已过时,如今手段更为多样,比如直接给医生邮寄免费的药品,在超级碗这种大型赛事上赞助伟哥类药物广告,打着学术交流的名义给医生提供免费旅游活动,或者直接打红包给医生都是常用手段。

类似的情况在国内也时有发生,2021年有网传某医药公司行贿医院副院长之时,陪酒女心脏骤停死亡;同年年底又闹出某主任强暴医药代表被告上法庭。

对于绝大多数药企来说,销售和研发并无先后之分。

具体到各家公司财报,则是其销售费用大多超过或持平研发开支。

六、尾声

2015年,美国一位名叫马丁·什克雷利的基金经理成功登顶“最遭人恨的美国人”榜首。

这位基金经理的操作简单粗暴:成立自己的图灵医药公司收购一家生产药品达拉匹林的药企,这种药主治生产治疗艾滋病、癌症等免疫系统缺陷病药物的公司,并将该药品售价由13.5美元一片翻55倍,涨到750美元。其目的就是为了提高公司盈利能力,以抬高股价。

即便是资本主义国家,这种恶意并购同样不被接受。还在和特朗普争抢总统宝座的希拉里开启“推特治国”模式,发文称这种哄抬药价的行为是“不可接受”的,并宣布将促成调查医药企业的“价格欺诈”问题,而巴菲特也亲自下场谴责这种行为:我不会买这种公司的股票。

这一篇小作文直接导致2015年9月21日当日,纳斯达克生物科技板块市值蒸发超380亿美元,同时大量药企遭到监管机构调查,基金经理同行和药企恨不得把马丁挫骨扬灰。

最后马丁因为金融欺诈被判了七年有期徒刑,这会应该已经放出来了。

药品定价往往就是在刀尖上舔血,对于公司而言,每多一块钱的定价那就是一块钱收入,但对病人而言,这一块钱很可能就是压倒他生命的最后一根稻草。

就像当年和奥巴马争夺总统的约翰·麦凯恩在反对全民医保时说的一句话一样:

“健康是一种责任,而非权力。”

本文来自微信公众号:有数DataVision (ID:ycsypl),作者:李康平,编辑:张泽一