本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,头图来源:视觉中国

近日,多家银行陆续发布公告,从5月15日起下调通知存款与协定存款的利率。

到底什么是通知存款?

什么又是协定存款呢?

为了搞清楚这两个概念,我们不妨从头说起。

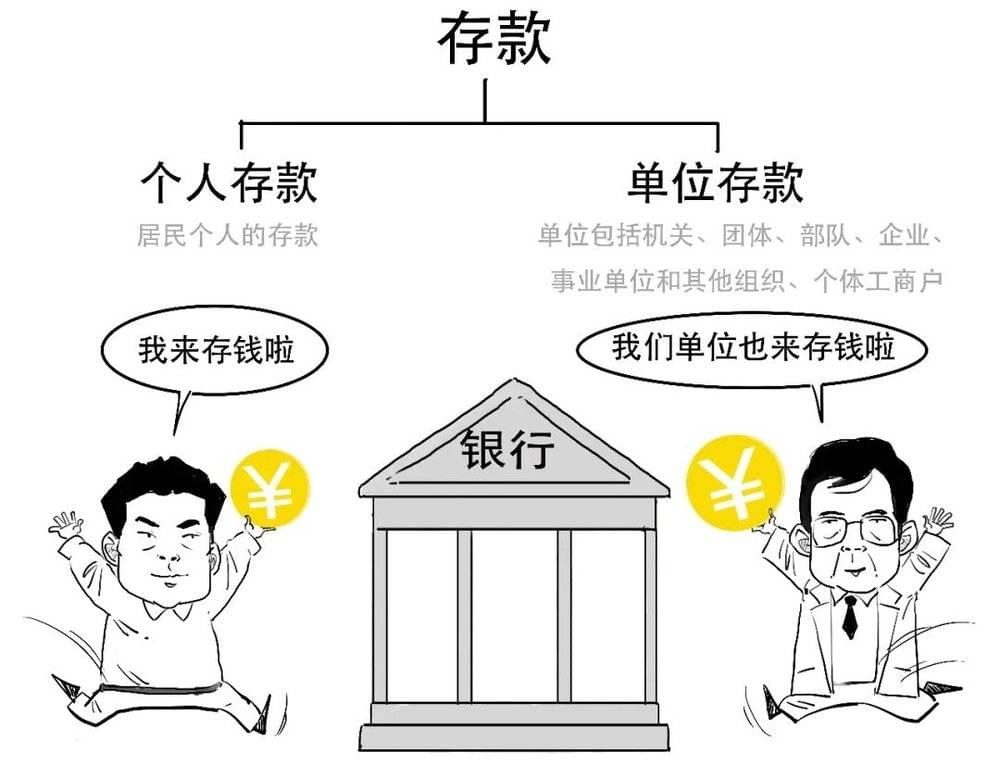

根据存款对象不同,我们可以将银行存款分为2种。

对这2种存款还可以进一步分类。

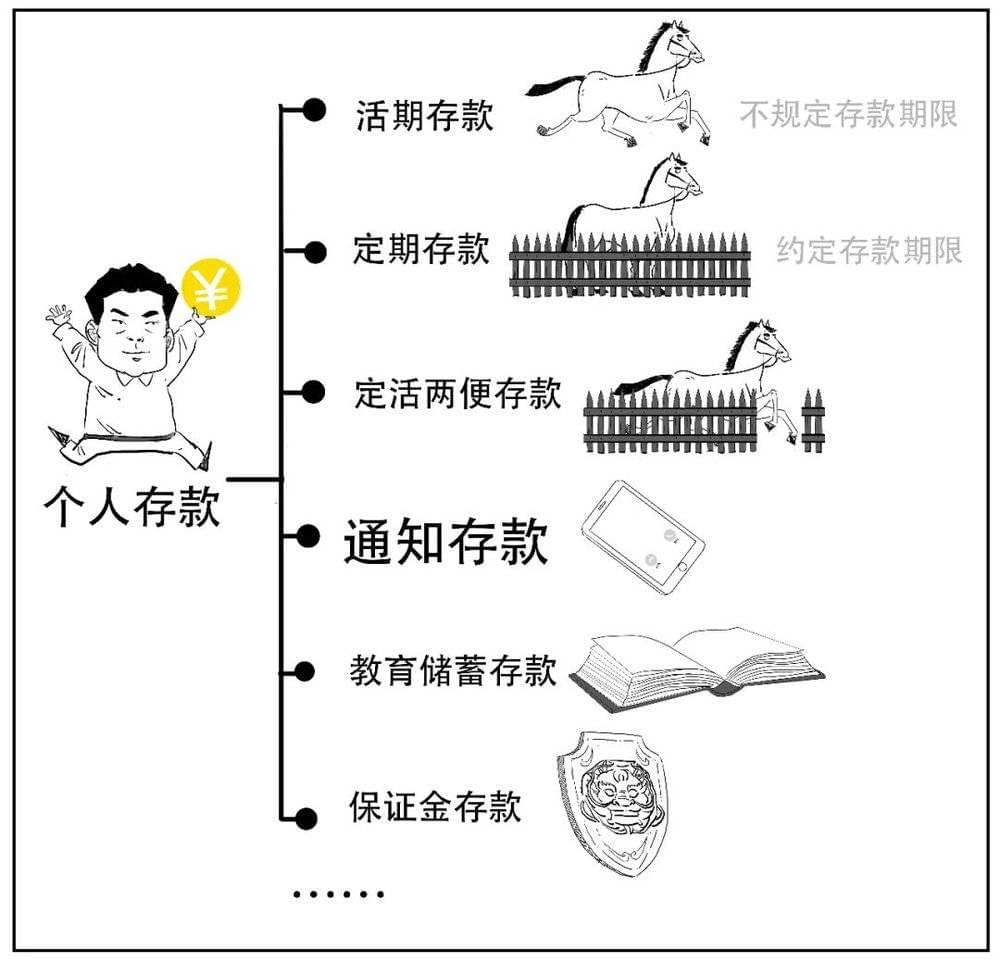

其中,个人存款主要包括:

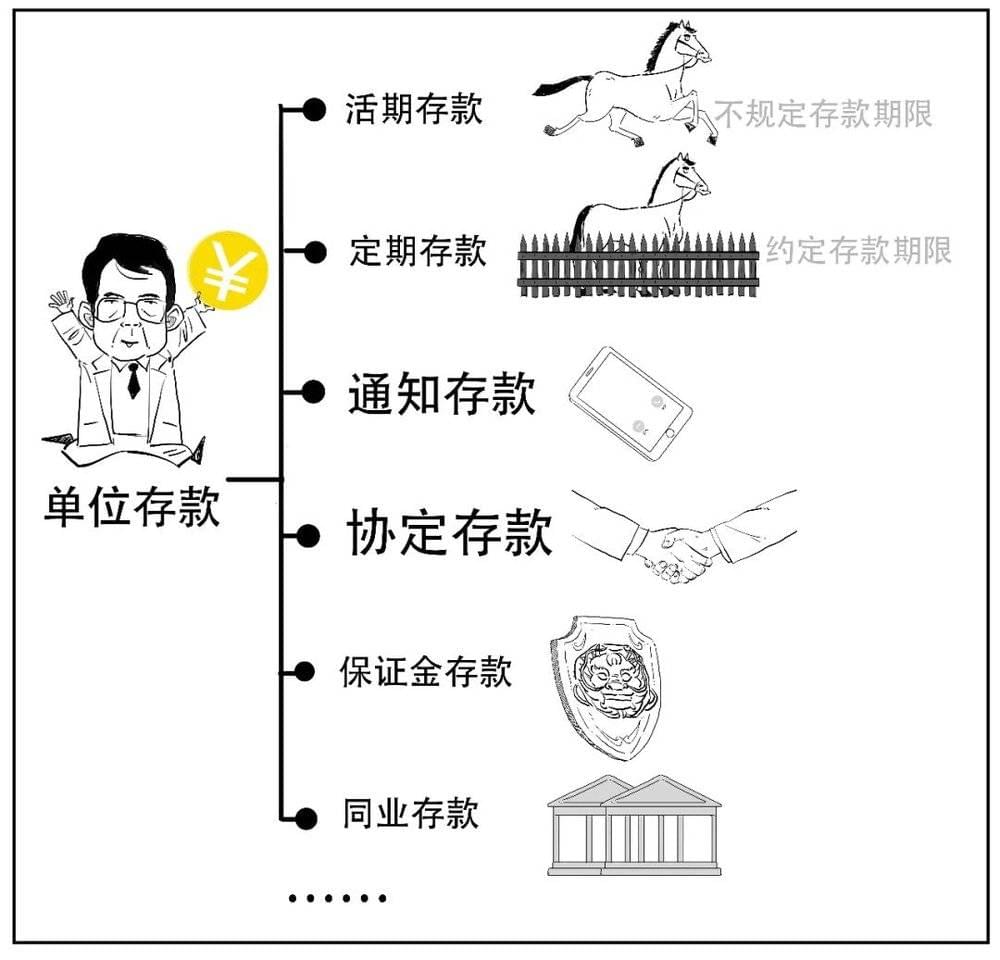

而单位存款主要包括:

从中我们发现,对个人和单位都有通知存款;而协定存款只是针对单位,属于对公业务。

下面我们就分别来说说这两种存款是啥意思。

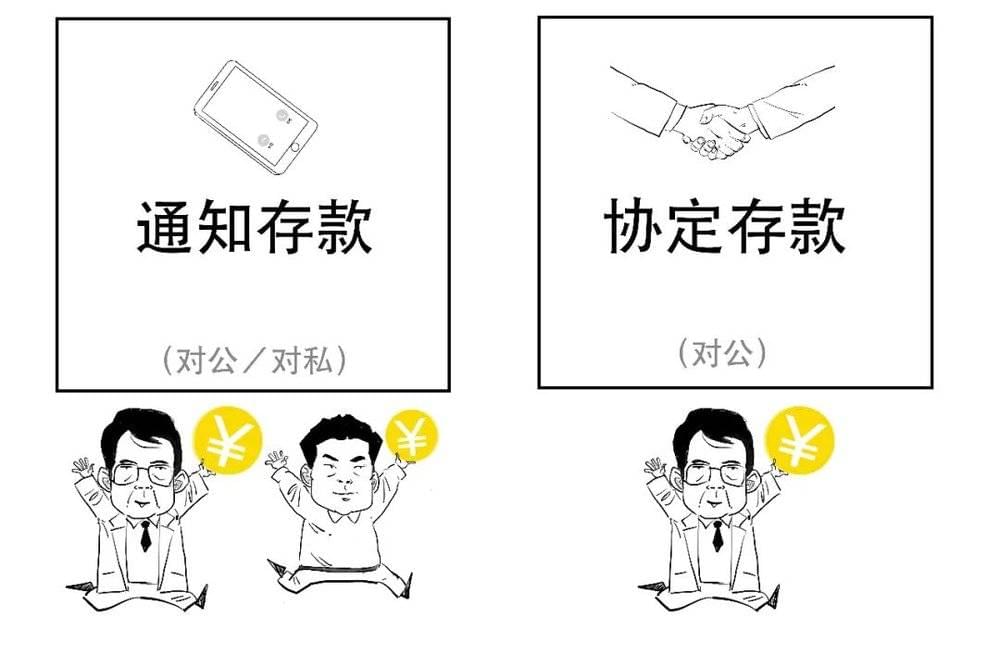

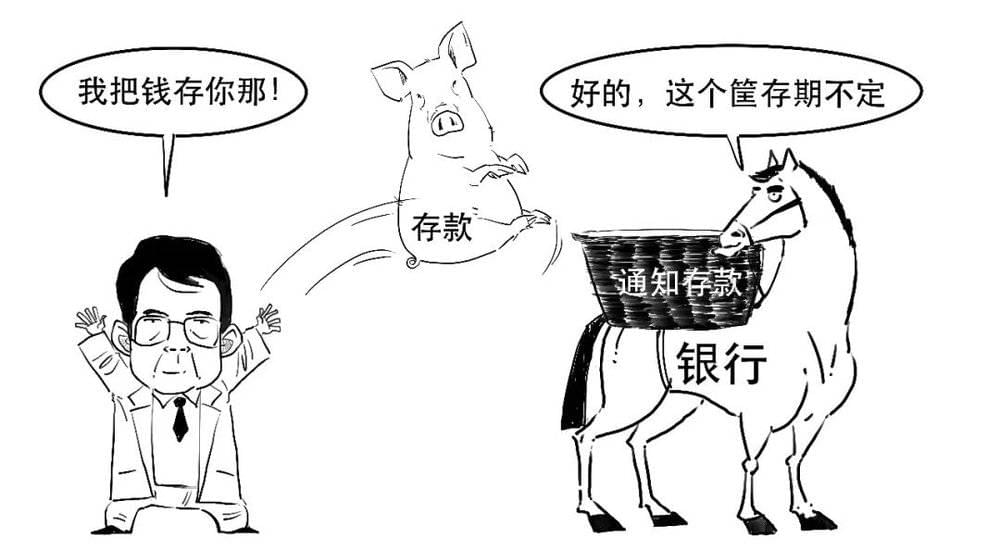

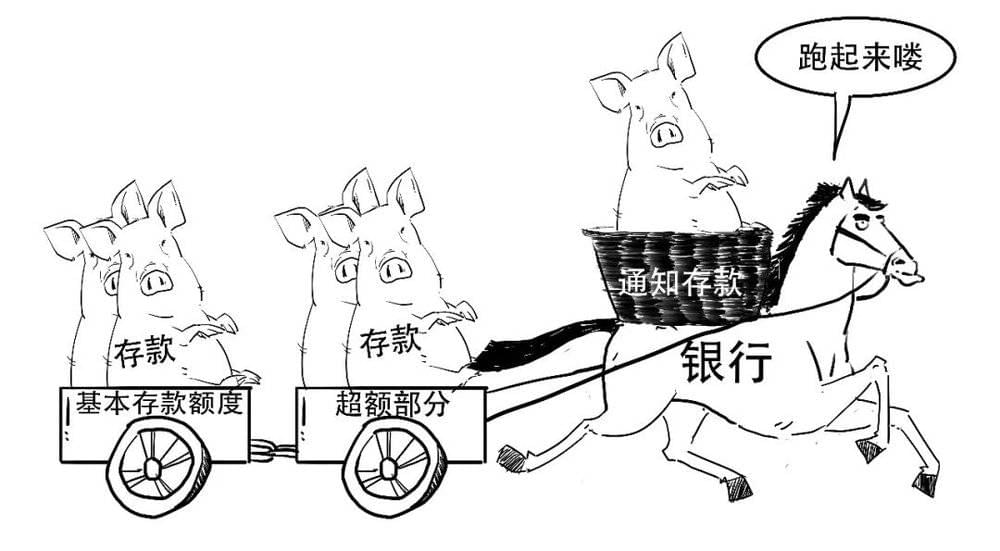

一、通知存款

这类存款不约定存款期限。

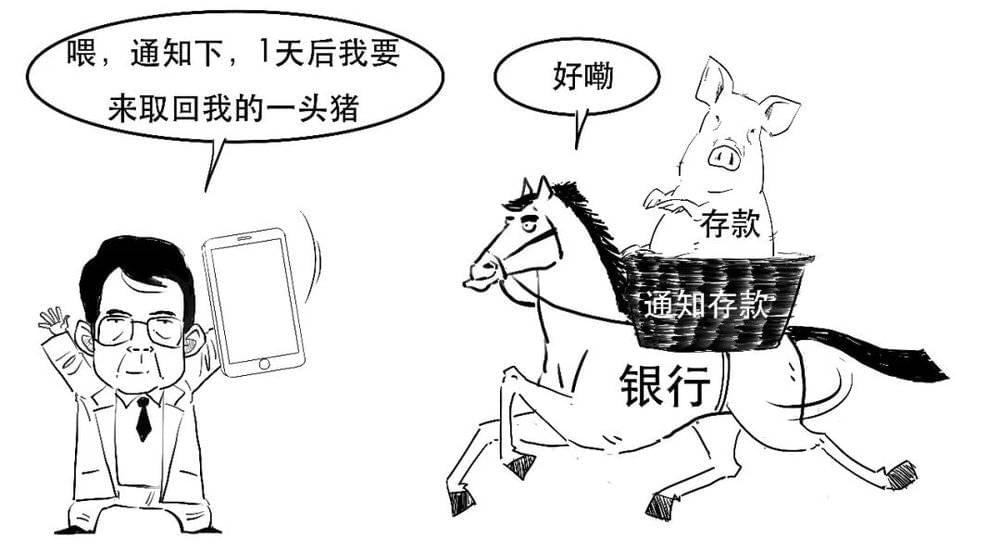

在支取的时候需要提前一定时间通知银行,约定支取的时间和金额。到了约定时间,到银行支取即可。

通知存款给予银行一定时间安排资金,保证适度的清偿能力,提高资金利用效果。

同时,由于利息一般高于活期,所以储户短期闲置资金能获得更大收益,提高存款的积极性。

按照储户提前通知的期限长短,银行提供1天和7天通知存款两个品种。

但通知存款有一定的存款门槛要求,一般对个人最低的起存金额要求为5万元,对单位则为50万元。

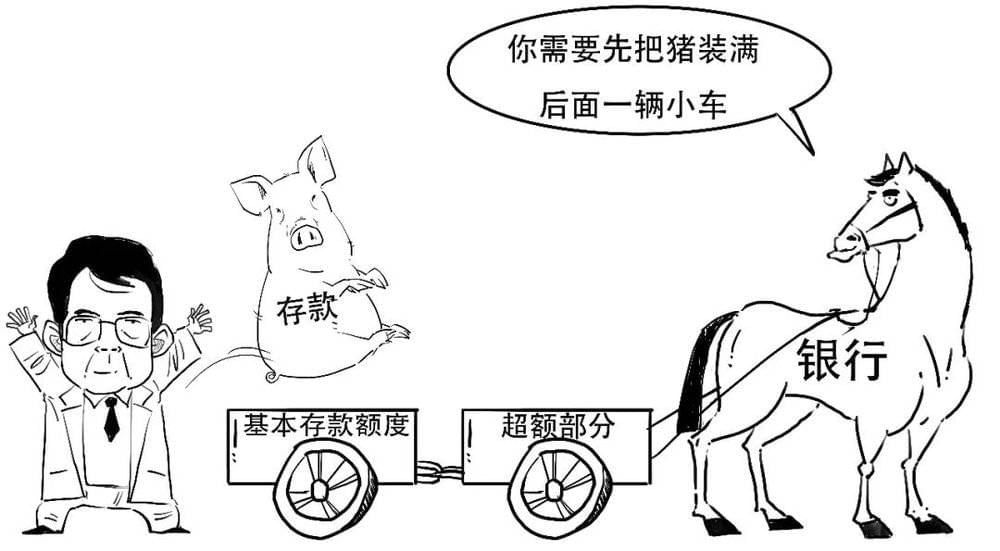

二、协定存款

协定存款是对公存款的一种。

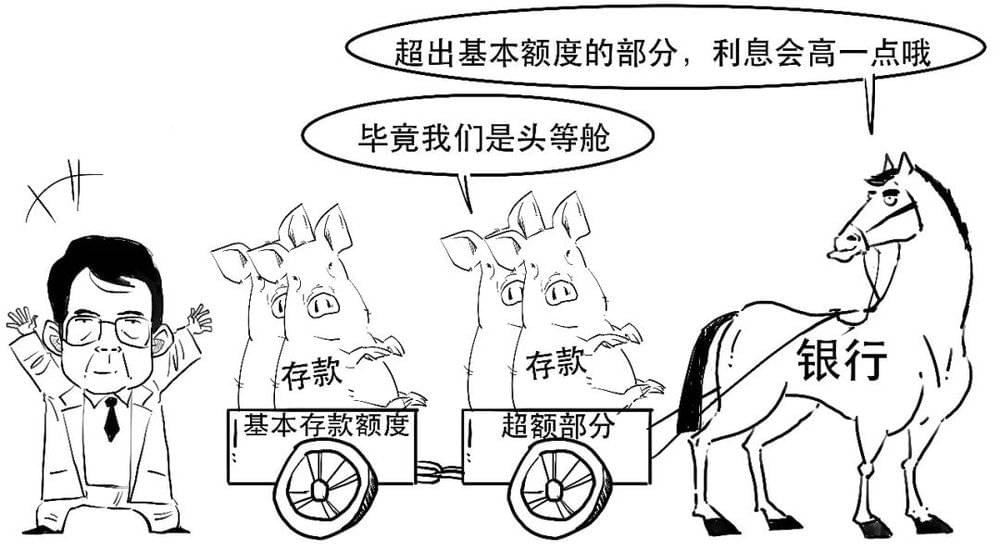

这类存款是单位与银行签订合同,确定账户中需要保留的基本存款额度,比如50万元。这部分基本存款额度按活期存款计算利息。

而对于超过基本存款额度的存款,按协定或合同约定利率计息,对利息上浮。

总之,通知存款和协定存款不管是利率,还是灵活性上,都具有一定优势,属于“类活期”的存款,能更好地吸引储户。

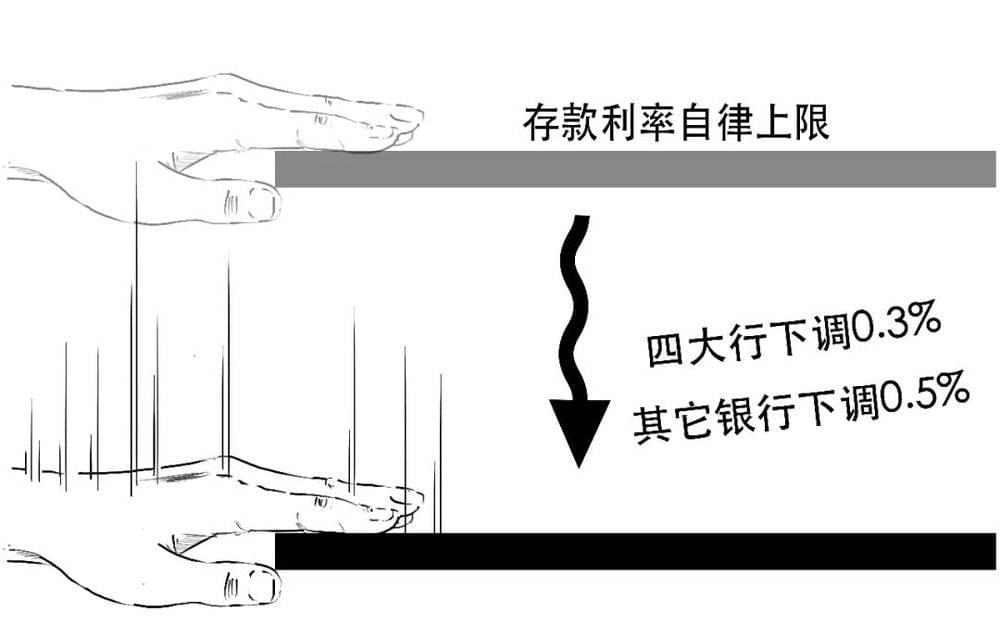

但是最近,各家银行们纷纷发布公告,对这两类存款利率进行下调。

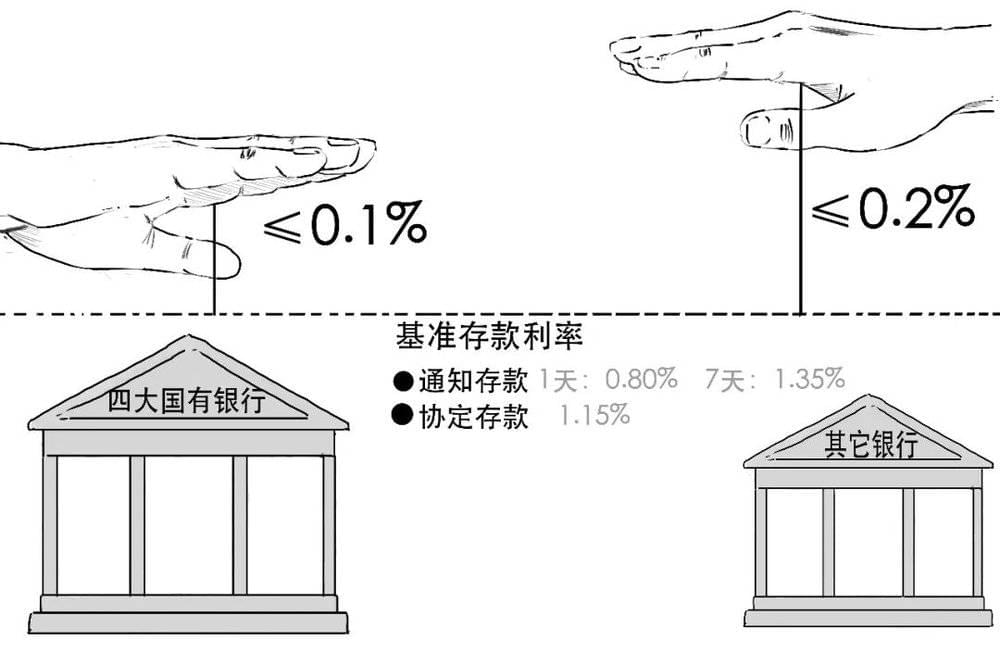

其中,四大国有银行对这两类存款自律上限的下调幅度约为0.3%,其它金融机构降幅约为0.5%。

对于这两类存款的利率,国有大行不能超过基准利率的0.1%,其他银行不能超过基准利率的0.2%。

可见,四大国有银行1天和7天的通知存款上限为0.9%、1.45%;协定存款上限为1.25%;而其它银行1天和7天通知存款的上限为1%、1.55%;协定存款上限为1.35%。

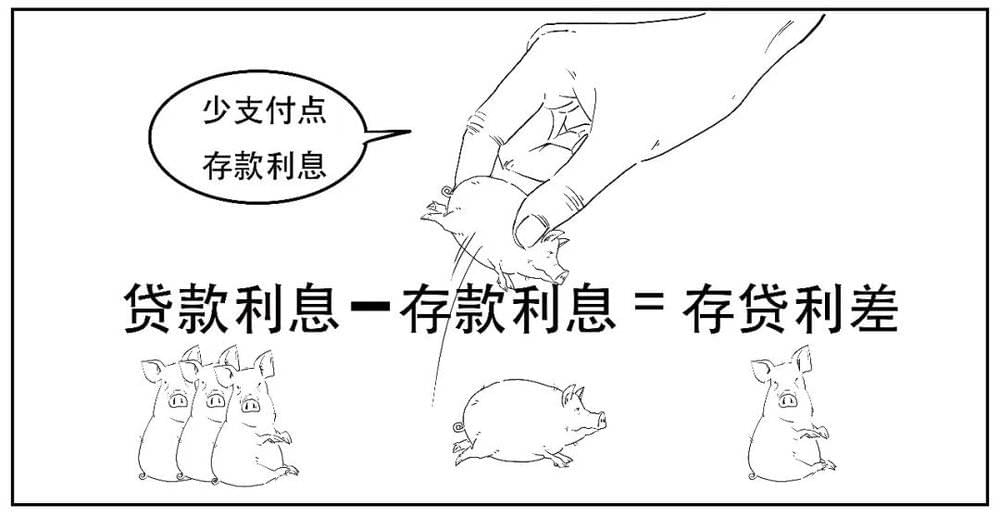

这主要是为了缓解银行息差减少的压力。

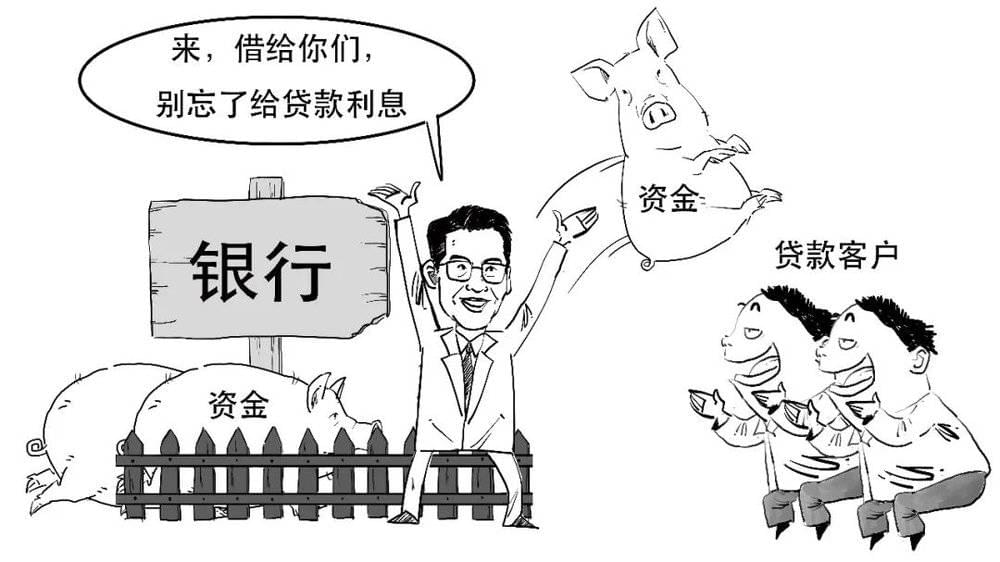

银行主要靠什么方式来赚钱呢?

首先,银行会吸收存款,并支付一定的存款利息。

然后,银行再把吸收的存款,以更高的贷款利息借给客户。

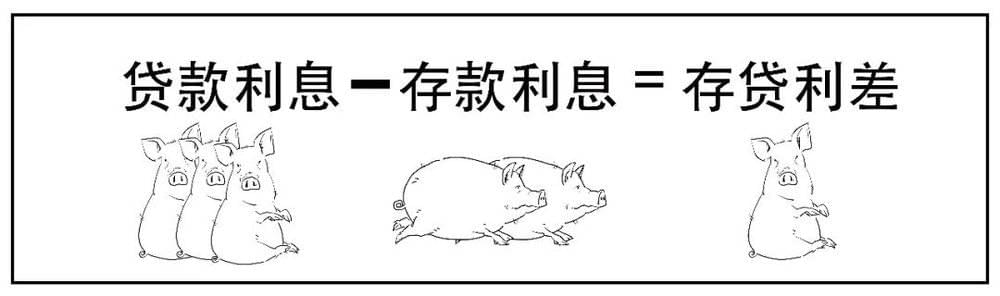

贷款和存款的利息差价,就是银行主要利润来源。

但有时候市场供需可能会发生一些变化。

存款多了,银行自然要把钱放贷出去。

万一遇到放贷速度放缓,存贷利差减少,那银行该怎么办呢?

这时候银行就可能会选择调整存款利率,应对息差压力。

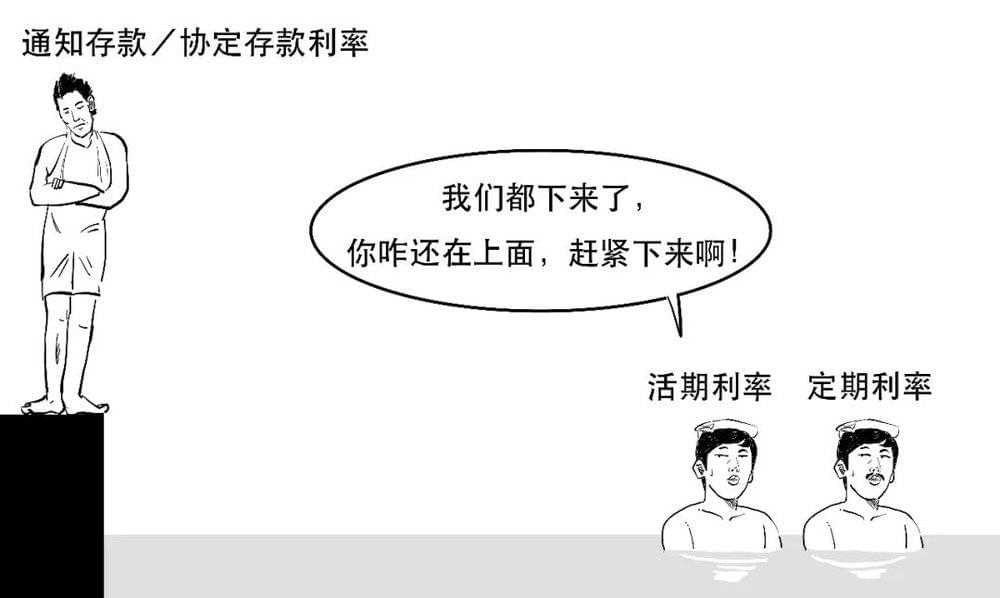

通知存款和协定存款的利率高于一般活期存款,是银行重要的揽储品种,较高的利率不利于缓解息差压力。

而此前两轮利率调降,主要集中在活期和定期存款,忽略了这些“类活期”的存款。

可见,调整这两类存款利率有利于降低银行的负债成本,减轻银行息差压力,也能提升银行服务实体经济的能力,让银行运转更健康。

好了,今天就说到这吧。

老规矩,以下为彩蛋时间:

本次利率下调,主要是针对对公存款,而存款利率下调过程中,对理财市场会形成一定程度上的利好。

本文不构成任何投资建议,市场有风险,投资须谨慎。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生