5月8日,ADC创新药研发公司百力司康与日本制药公司卫材达成战略合作,共同开发针对HER-2ADC药物BB-1701 。根据协议,百力司康将获得首付款和里程碑付款,根据药物开发的后续进展,将获得总计超20亿美元的里程碑付款及销售分成。这也是继映恩生物、科伦博泰等公司之后,又一创新药出海的典型案例。

本文来自微信公众号:深究科学 (ID:deepscience),由林岩整理自MSQ资本董事总经理丁晶真博士在“2023杭州生物医药前沿创新论坛”上的演讲,原文标题:《又一ADC药物出海,总合作金额超20亿美元,中国创新药出海正逢其时》,题图来自:视觉中国

今天跟大家分享有关中国创新药出海的一些想法,或许你们大部分人可能刚刚开始创业或者是考虑创业,出海对于你们来说不是现阶段急切需要考虑的方向,但(我认为)提早做好准备也可以有备无患。

希望通过今天的分享能够让大家进一步了解出海这个选项,在你们创业某一天需要做出选择的时候,能够有一定的参考。

分享主要包括三个部分:第一个部分我们先从背后的驱动开始聊,也就是创新药“出海潮”的三大驱动因素。为什么这几年蓬勃发展?是什么样的“天时、地利、人和”创造和孕育了这个机会,驱动的因素有很多,包括宏观的、个体的。

出海时机有了,怎么出海,这是企业面临的第二个问题。所以第二部分讲创新药出海的三种核心模式。

第三部分讲顺应规则、砥砺前行。这部分更多的是一个抛砖引玉,出海肯定是一项非常有挑战性的规划。在出海的过程中会遇到各式各样的瓶颈,我们怎么能够突破瓶颈,实现出海利益最大化。

创新药“出海潮”的三大驱动

首先回到第一个问题:驱动因素一,中国医药创新厚积薄发。

为什么这几年不管是生物技术公司,还是中国传统药企,频频有出海这个动作?这当然跟中国创新药的积累有非常大的一个关系。

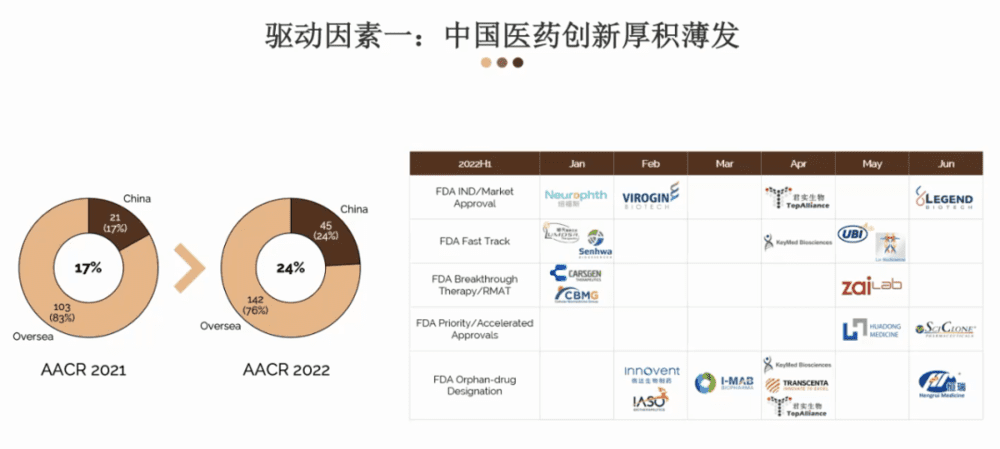

这里从几个不同的角度举几个例子。首先我们可以看一下AACR。AACR是国际肿瘤领域一个非常重要的会议,每年都会有几万人来美国参加这个盛会。

2021年,中国公司代表占所有代表17%左右,已经非常不错。到了2022年,这个数字已经增长到了24%。从出席的情况来看,侧面体现了中国医药创新的一个实力。

第二,我们可以看2022年上半年中国药企在美国FDA这边的一些举动。我们可以从不同的维度来分析。首先,可以看FDA的IND申报情况,基本上每1~2个月就会有中国公司成功拿到申报,比如说像纽福斯、君实、传奇;其次FDA加快新药研发和审批。他们主要通过几个通道,如大家熟悉的快速通道、突破性治疗认定、优先审评加速批准。这些不同的通道之间,其中“突破性认定”可以说是对产品非常大的认可,并且可以缩短大概3年左右的审批时间。

当然,红利后面自然就是高要求、高标准。简单来说,如果要拿下突破性认定,是需要治疗严重的或者是威胁生命的疾病,这个门槛不是特别高。另一个门槛更高一点,那就是和现有的疗法相比,这个产品有一个初步的临床证据表明该药物不管是单用还是联用,需要显著改善临床意义。

去年科济、再鼎都拿下了突破性治疗认定,这是非常了不起的成就。

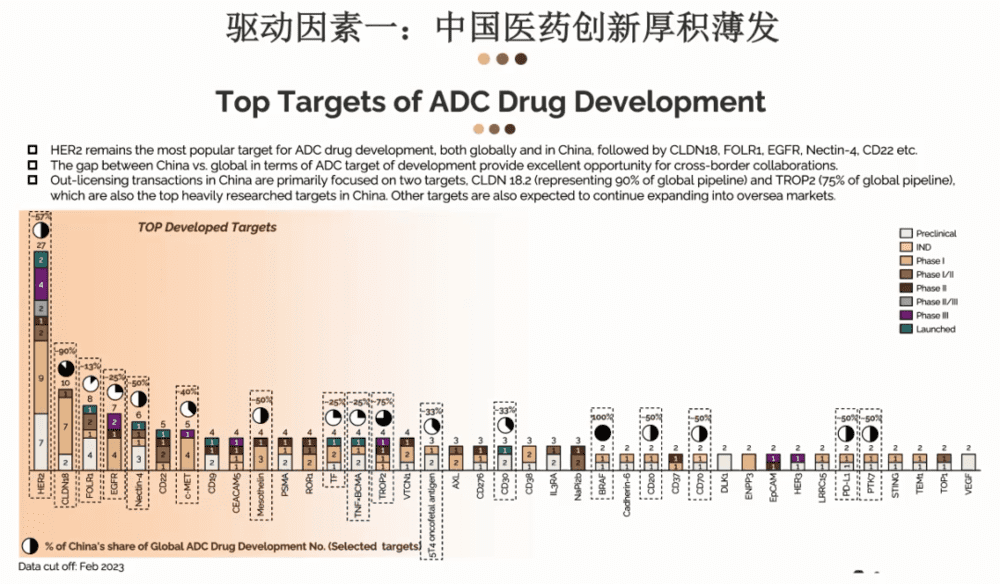

接下来让我们再进一步了解中国创新在国际范围内是什么样的情况。我们可以关注一下这几年非常火热的ADC药品的研发。

从全球范围来看,HER2依然拔得头筹,这是被研究最多的一个靶点,之后就是Claudin18.2,往后还包括比如说像EGFR或者是CD22等。

就具体靶点来看一下中国研发的分布情况,像HER2在所有的研发管线里,中国已经占了57%,Claudin18.2有90%、HER2有75%。

所以大家从ADC这个案例来看,可见中国创新的进程非常快速。

刚才简单聊了第一个驱动,第一个驱动是主动的驱动,相当于中国创新已经到了这个成熟的阶段,要主动向国际上迈步。

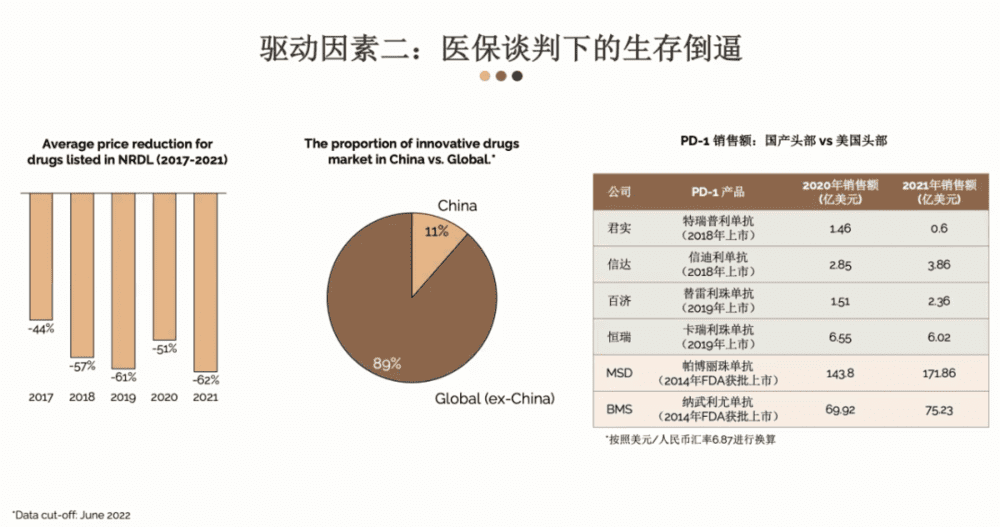

第二个因素更多是被动驱动:医保谈判下的生存倒逼。这跟我们这些年如火如荼的医保谈判有很大的关系。从上图可以看到,从2017年开始到2021年,进入医保以后,平均价格在2017年降了44%左右,到了2021年的时候已经下降了62%。虽然说进入医保以后,触达的患者人群会大幅度的增加,但是价格的紧缩是一个不容忽视的点。

现阶段来讲,中国创新药市场处在一个递增的趋势,但目前中国创新药市场只占了全球市场的11%。也就是说从现在的情况来讲,如果你有一个产品,希望最大利益化的话,必须要考虑国外的市场。

刚才聊的都是比较宏观的,大家可能觉得有点抽象,那我们看具体案例,比如说就PD-1这个例子。中国四家药企的PD-1药物2020年销售最高的是恒瑞,也只有六亿多美元,高峰的销售基本上就是这个范围。

形成鲜明对比,我们可以看看默克的Keytruda,2020年的时候就已经有143亿美元的销售额,到了2021年的时候已经上升到了170多亿,也就是说他们一年的销售额相当于国内对标产品销售额的20多倍。

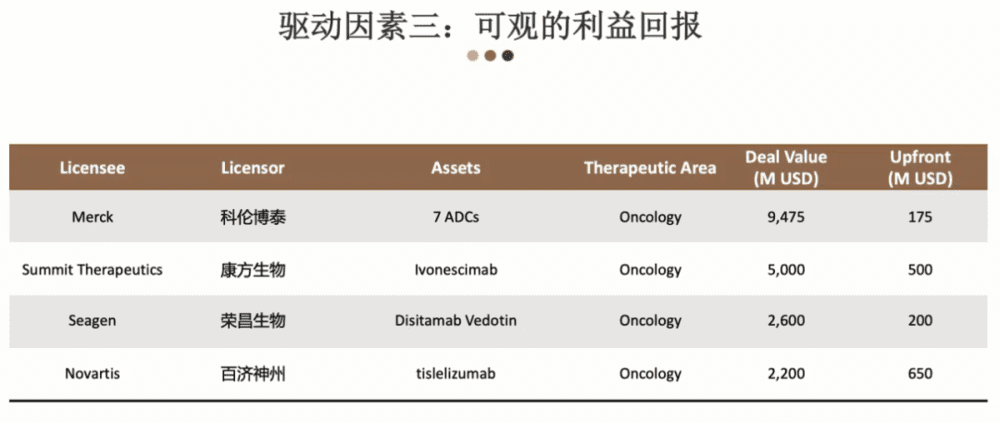

第三个驱动因素是可观的利益回报,这是非常现实的角度,如果出海的话,会有一个非常可观的利益回报,不管是长期的还是短期的。

我这里列出这几年颇受关注的中国海外授权案例,比如说像百济神州和诺华,潜在收入总和高达 22亿美元,首付款就已经有6.5亿美元。6.5亿美元是什么概念?

我们回过头来看百济神州的PD-1药物销售,一年是2个多亿,也就意味着当百济和国外公司合作的时候,首付款就是他们一个产品推上市场以后三年的销售额。

当然这只是销售还不是利润,如果算利润的话还得算上很大比例的生产成本、销售费用等。

接下来再举一个比较具体的例子,生物技术公司如果按照药物开发周期10年来算,其实是需要很长的时间才能够把产品推到市场,这就意味着在这之前很多年公司的利润是负的。

我们看一下天境生物,这些年它的主要收入都是通过合作。2020年,天境生物跟Abbvie有一个很大的合作,首付款是1.8亿美元。这给天境生物的直接回馈就是2020年整个收入约为15.43亿人民币,净利润为4.7亿人民币。可以比较一下2019年,当时净亏损14.52亿元,说明天境生物和海外的合作直接就让天境生物扭亏为盈。

创新药出海的三个模式

接下来,我们再来探讨一下有哪些出海途径,也就是回到第二个问题:怎么出海?

现在基本上是有三种模式:

第一种模式是自主研发。

这也就是说,中国要凭一己之力在海外开展临床试验、申报上市以及销售。这对企业的创新力、研发力、财力、国际视野都有非常高的要求,是企业综合实力的一场考验。

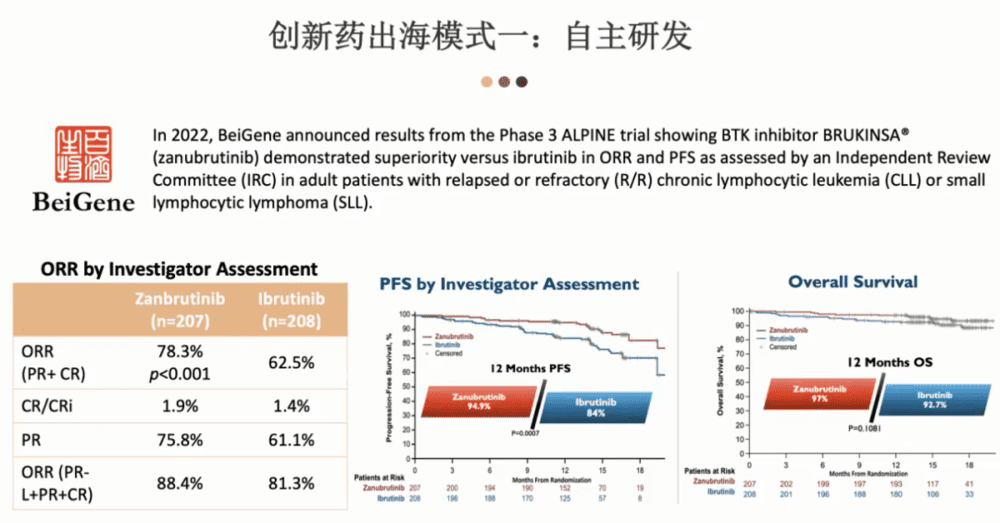

说到自主研发,我们不得不提百济神州,这是一个非常好的典范,最受关注的应该是它们的BTK抑制剂,百济神州非常具有胆量,不是所有的中国公司都有这个野心、实力和勇气去做的。百济神州不但去尝试了,还成功了。

百济神州直接和Ibrutinlb做了一个头对头的比较,它们的ORR是78.3%左右,有着绝对的优势,然后在完全缓解率上面也有优势。

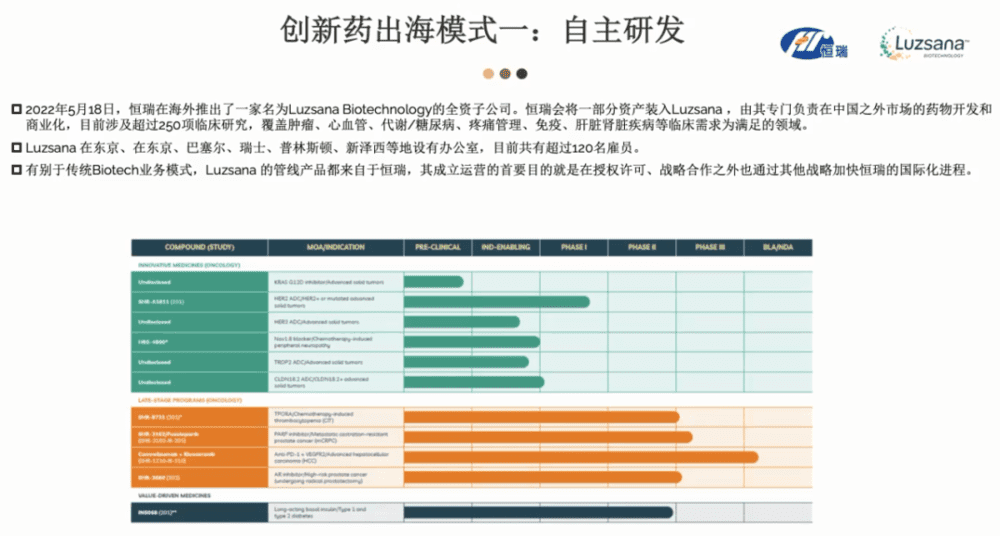

再说一个案例,恒瑞在2022年有个比较大的举动,它们之前在海外也有一些子公司,去年它们在美国设立了一个全新的子公司,把一部分恒瑞本土的资产装到了这个新的公司里面,叫做Luzsana。Luzsana主要负责中国区域之外的一些研发合作,这其实是有别于传统的业务模式,因为恒瑞官方的表达是说它们成立的目的就是要在授权许可、战略合作之外通过其他的一些战略加速恒瑞的国际化进程。

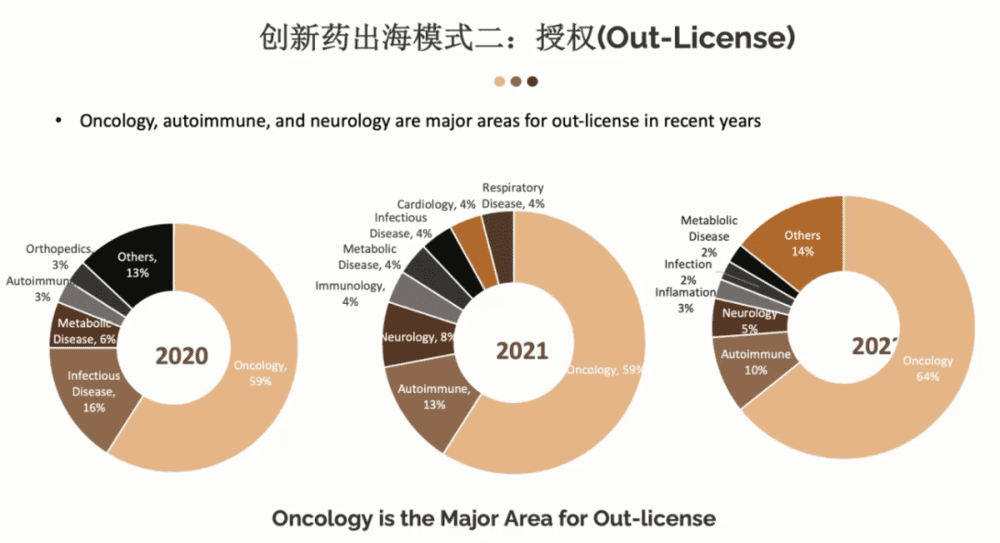

第二个出海途径是授权。

大部分的生物技术公司会选择这个途径授权,叫Out-Llicense。这个模式的好处就在于它比较简单灵活,门槛相对来说较低,不但可以把研发的风险外置,还能形成一定的收入。

我们看一下这几年海外授权分布,肿瘤依旧还是“热馍馍”,非常火热。从2020年到2022年,基本上每年都会有超过50%的海外授权是和肿瘤相关的。

当然这个只是数据参考,核心还得看产品有没有竞争优势,特别是产品放在国际格局有没有竞争优势,是不是first in class,有没有best in class的潜力,是不是真正解决了临床未满足的需求,这都是很重要的。

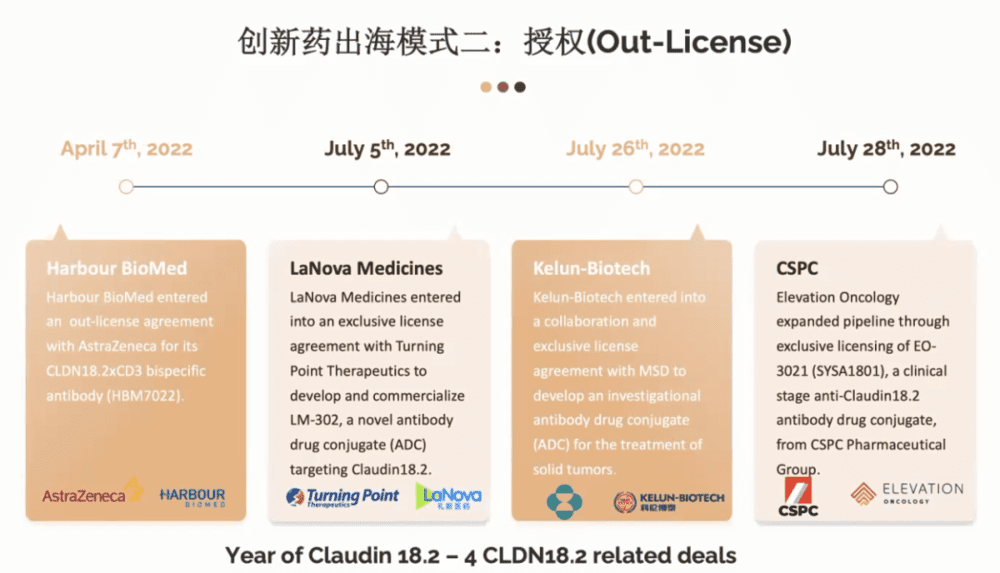

有关具体的靶点,行业有一个说法,就是2022年是Claudin18.2的一个元点。为什么这么说?大家可以看到从去年4月份到7月份短短几个月时间,就有四家中国公司跟海外达成合作,都和Claudin18.2相关,包括和铂生物、礼新医药、科伦博泰生物、石药集团。

可能大家会问,“我刚开始创业,我的产品还处在非常早期的阶段,是不是出海的机会对于我们来说并不多”?

那接下来这一组数据能给到大家信心。

如果我们看整个研发阶段的布局,可以看到临床前产品占比是非常可观的,所以能不能成功出海,你的研发阶段很重要,但核心还是在于你的产品本身。

第三种出海模式是股权并购。

这个方法主要是找到当地的成熟企业,实现股权收购。

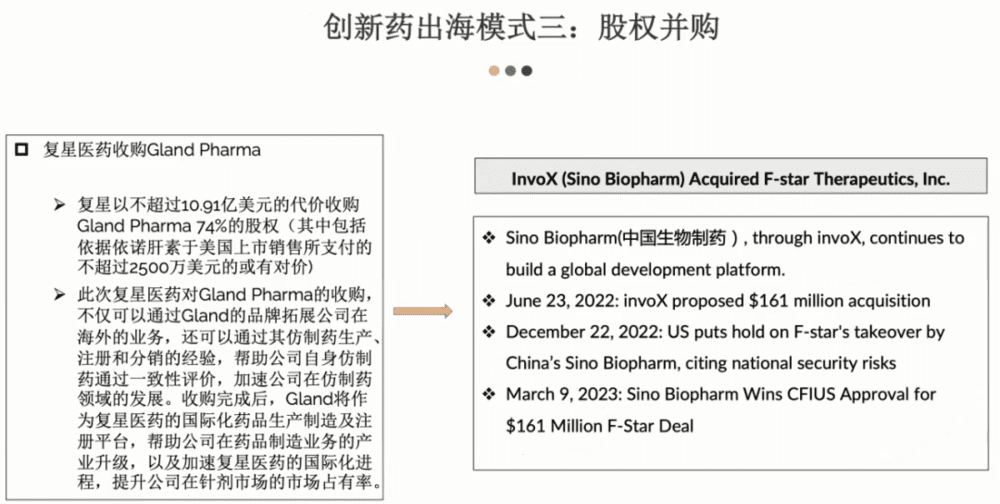

这个选择在我们观察下来数量是比较少的。有几个原因,第一从执行层面来看,跨文化管理会有一定的挑战;第二跨境的并购监管层面这些年并不是特别的友好,有关股权收购整体我们发现的一个趋势:从1.0到2.0转变。最开始的时候,中国公司去收购海外公司的目的主要是借助公司在海外的销售渠道,比较典型的就是复兴药业收购了一家名为Gland Pharma的印度公司,目的就是为了拓展公司在海外仿制药市场的目标。

为什么说现在已经进入到2.0阶段?2.0是说中国公司在海外收购的布局不光是以销售为目的,同时也希望在创新上面能作巩固。近期比较典型的先驱者应该是中国生物制药。

可以看一下上面这个表格,如果回顾整个并购过程我们可以发现并不是一帆风顺的。中国生物制药是去年6月份公布了一个收购计划,到了12月份的时候遇到了一些挫折,出于安全考虑,美国CFIUS决定暂停收购。好消息是,今年在3月9号总算是尘埃落定,完成了收购。

顺应规则,砥砺前行

最后,跟大家讲几个操作层面的建议,成功出海当然是有方方面面的考虑,最底层的逻辑还是:在进入海外的市场前,首先要了解当地的规则。

了解规则、顺应规则是唯一能够获得成功的必要前提。特别是监管层面,这个是出海非常容易“卡脖子”的一个环节。

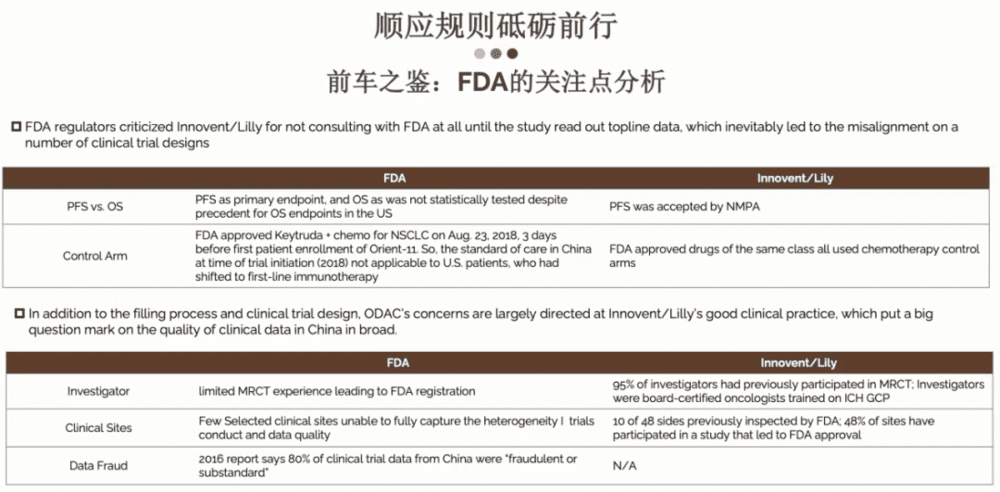

比如FDA,去年不管是中国还是国际上都受到关注的一个事件就是信达的PD-1在美国出海受到了挫折。

当时FDA提出了几点,值得我们去思考。

第一点是,信达与FDA没有一个早期的深入沟通,这就直接导致了临床设计上的分歧。

比如说PFS无生存期。中国当时的监管是允许用PFS的数据进行申报的,事实上信达的PD-1在中国就靠着PFS成功获批了,包括FDA之前获批的PD-1也是有这个案例。但是毕竟信达的PD-1不是美国FDA批准的第一个,所以要求自然也就更加严格。FDA明确表示,我要看到总的存活率。

第二点是有关对照组的设置。在标准治疗上,中美存在着一些不同,2018年美国的PD-1和化疗的联合治疗已经被获批了,成为一个新的标准治疗,但是中国还没有。所以如果我们考虑出海的话,临床设计需要好好去考虑。像现在很多中国公司都是在准备“中美双报”,但你得了解到当地的监管规则,了解当地的市场情况是怎样的,标准治疗到底是什么?

除了临床设计之外,FDA还对中国数据存有质疑。拿信达这个案例来看,因为它的数据百分之百都是在中国做的,FDA这边比较大的顾虑就是这些数据是否可以应用到欧美人群,除此之外,这些数据是否能够符合FDA的要求。

他们还提到了几点,第一就说你们有没有临床多中心的经验,我接触到非常多海外的公司,当他们想要跟中国(公司)合作的时候,基本上问的第一个问题就是“你有没有多中心临床的经验”。第二是有关临床试验的一个选择,医院是不是经过了FDA审查,之前有没有操刀过FDA获批产品的临床等。

再回过来说,信达这个案例比较特殊,第一它百分之百的都是中国患者。现在我们观察下来大部分中国公司特别是和国外合作的,其实都需要进行全球的一个注册临床,然后将中国的患者纳入进来;第二信达是在中国做完了临床以后才考虑到是不是要拿着中国的数据去试一下FDA,如果获批了皆大欢喜,如果不行也没有太多的投资。

所以,这个案例其实不适用于大多中国公司,但FDA提出来的这些点,在我看来还是一个不错的参考。

我们再看一下定价系统。简单来说,每个国家都不一样,我们经常会遇到中国公司问这个问题:我想出海,那我是先去美国、欧洲,还是说其他的一些发展中国家,这个没有统一的答案,完全取决于你的产品是什么,你的国际战略是什么,你的产品现阶段是什么,你的一个目标是什么。

上面这张图主要是给大家一个概念。每个国家的定价,特别是说像基因疗法这种非常昂贵的疗法报销是怎么样的。有些国家可能是可以完全报销的;有些则有一定的限制,还有些国家会根据不同的产品报销的程度是不一样的。

当然关于出海我们还有很多其他的考虑,今天就说到这里。

本文来自微信公众号:深究科学 (ID:deepscience),演讲:丁晶真博士(MSQ Ventures董事总经理,负责创新药跨境合作),整理:林岩