本文来自微信公众号:健识局 (ID:jianshiju01),作者:曾嘉艺,编辑:江芸、贾亭,题图来自:视觉中国

辉瑞430亿美元收购Seagen,让全世界医药企业都开始关注ADC的价值。

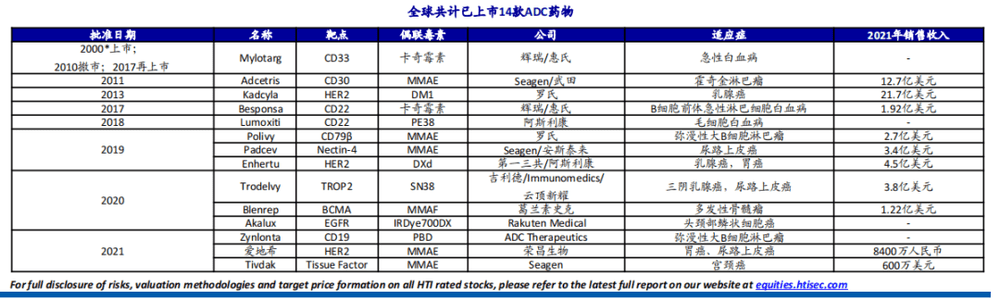

2019年以来ADC药物在全球各国密集获批,累计共有9款药物上市,超过此前近二十年上市药物之和,其中最引人注目的莫过于第三代ADC药物德曲妥珠单抗,也就是业界俗称的DS-8201。

或许很少有人知道,DS-8201名字的由来是日语,来自发明它的日本企业:第一三共。

第一三共是2005年的时候,日本两家老牌药企第一制药株式会社和三共株式会社合并而来的。虽然都是老药企,但两家合并后第一三共在最开始并没有太好的表现,倒是由于坚持在ADC领域做研究,花了10年时间终于做出了震惊医药行业的DS-8201。

2019年阿斯利康与第一三共达成69亿美元的合作,共同开发和推广德曲妥珠单抗。2022年时,德曲妥珠单抗销售额达到12.38亿美元(约85亿元),同比增长205%,很有希望赶超罗氏的第二代ADC药物恩美曲妥珠单抗。

第一三共无意中证明了这样一件事:他人追逐热门时,独自认准一个方向埋头苦干,是很不容易的事情。

名不见经传

第一三共的前身第一制药株式会社和三共株式会社,都是日本历史悠久的百年药企,有各自王牌产品。

1965年,第一制药株式会社曾研发出广泛使用的止血药氨甲环酸,接着90年代又研发出抗生素明星产品左氧氟沙星,这是喹诺酮类抗菌药,其抗菌活性比氧氟沙星强2倍,临床使用剂量仅为氧氟沙星的一半。

三共株式会社的历史更加悠久,1899年就已经成立了,最早是做微生物产品起家的,之后进军医药,有奥美沙坦酯、普伐他汀等王牌心脑血管产品。三共公司是“他汀”类药物研发鼻祖,却与真正意义上第一个他汀类药物失之交臂。

日本科学家远藤章被誉为“他汀之父”。1973年,在三共制药工作的远藤章分离出抑制性化合物ML-236B,也叫做美伐他汀,这是全世界合成出来的第一个他汀类化合物。就在三共制药努力研究更好的分子时,这一发明成果却被其他企业“借鉴”了。

1976年夏天,三共授权默沙东可以查阅远藤章研究的他汀药物的数据和方法。但两家公司之间的协议存在一个巨大漏洞:如果默沙东在另一种真菌副产品中发现了相同的抗胆固醇特性,就不属于侵犯三共公司的专利。

默沙东的科学家都不白给,了解了远藤章的研究方法后,很快在另一种真菌中发现了一种与美伐他汀几乎相同的物质,称为洛伐他汀。随后,默沙东成功推出了全球首个商业化的他汀类药物洛伐他汀,商品名为“美降之”。

直到1989年,三共制药才推出了第一个他汀类药物普伐他汀,但已经失去了市场先机。据统计,他汀类药物是目前世界上仅次于癌症药物的第二大处方药,其中由辉瑞研发的阿托伐他汀在全球的销售额已经累计突破1600亿美元。

日本企业很有机会引领全球医药创新,除了三共公司的案例之外,PD-1的故事也是如此。但种种偶然,造成西方药企一直牢牢占据医药研发创新的前列。21世纪初,日本有四成的医药市场被西方药企巨头垄断。三共和第一制药合并成第一三共,日本山之内制药株式会社与藤泽制药株式会社合并成安斯泰来,其实是日本药企抱团抵御外资药企的标志。

合并之后,这些日本大药企的境遇也没能好多少。

靠ADC一举翻身

第一三共成立后的头几年,是打算重点发展仿制药的。

2008年,第一三共宣布计划以46亿美元收购印度最大的仿制药企业兰伯西(Ranbaxy)。兰伯西最著名的品种是仿制辉瑞的阿托伐他汀,显然第一三共还没忘了默沙东的一箭之仇。

有趣的是,第一三共前脚刚收购了这家印度药厂,后脚就惹上了麻烦。2008年,兰伯西因为造假问题陷入FDA调查之中,导致公司在这一财年计提了399亿日元用于美国司法部索赔。

第一三共痛定思痛,开始重视创新,瞄准的还是辉瑞。

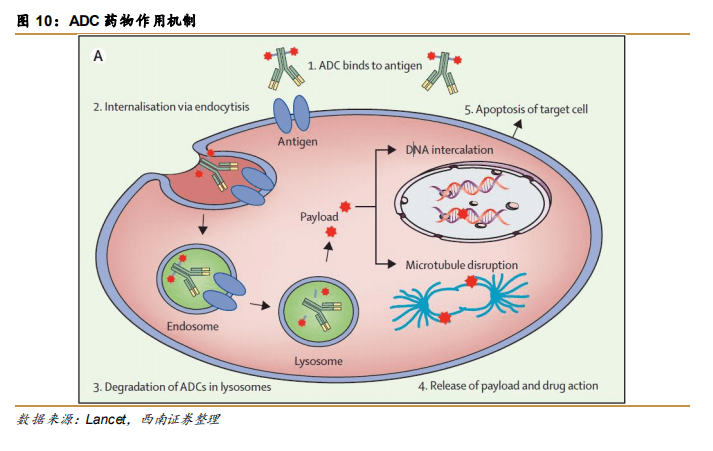

2000年,辉瑞推出全球第一个ADC药物Mylotarg,用于治疗急性粒细胞白血病,但因严重肝毒性反应和无明显生存获益,全球第一个ADC于2010年退市。第一三共感觉自己找到了逆袭辉瑞的机会,于2010年成立了ADC团队:辉瑞没做成的事情,第一三共要做。

但ADC不是那么容易就好做的。2011年,Seagen研发的ADC产品Adcetris获批,适应症为霍奇金淋巴瘤;2013年罗氏的ADC药物恩美曲妥珠单抗获批上市。那时候第一三共的ADC还在实验室里。

2015年,第一三共第一款ADC药物“DS-8201”在临床1期实验中表现出不错的结果,公司逐步把重心转移到ADC上。据悉,DS-8201中的“82”的日文发音恰好与“HER2”相似,“01”是当时的研发人员希望它是抗HER2领域第一流的药物。

第一三共开发ADC药物最大的优势,在于开创了DXd Technology ADC技术平台。

技术平台是ADC药企的首要壁垒。海通证券研报称,作为第三代ADC,德曲妥珠单抗在偶联方式、毒素、连接子、DAR、旁杀效应五个核心技术要素上均领先于第二代的恩美曲妥珠单抗。

正是由于平台技术的创新,2019年德曲妥珠单抗在针对HER2阳性乳腺癌II期临床研究中展现了出色的治疗潜力,获得FDA快速通道加速获批三线治疗HER2阳性乳腺癌。之后又在III期头对头临床试验中击败了二线标准疗法恩美曲妥珠单抗。

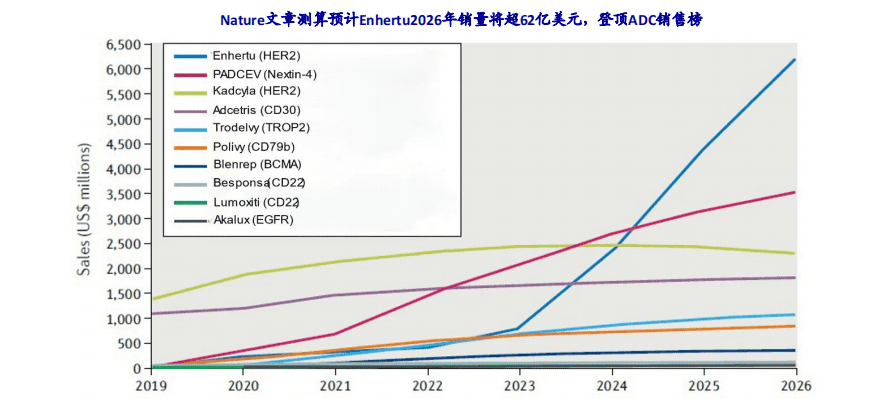

根据Nature杂志上发表的测算结果,2020年以前上市的10款主流ADC产品到2026年的销售总额将超过164亿美元。

其中,由于疗效显著和适应症丰富,第一三共的德曲妥珠单抗预计将以62亿美元的销售额跃居ADC领域第一位,将占据约40%的市场份额。而罗氏的恩美曲妥珠单抗因上市时间较早,面临生物类似药的冲击,2026年销售额预计将为23亿美元,排名第三。

后DS-8201时代

目前,DS-8201获批的适应症已经有HER2阳性乳腺癌三线治疗、HER2阳性乳腺癌二线、 HER2低表达乳腺癌三项。

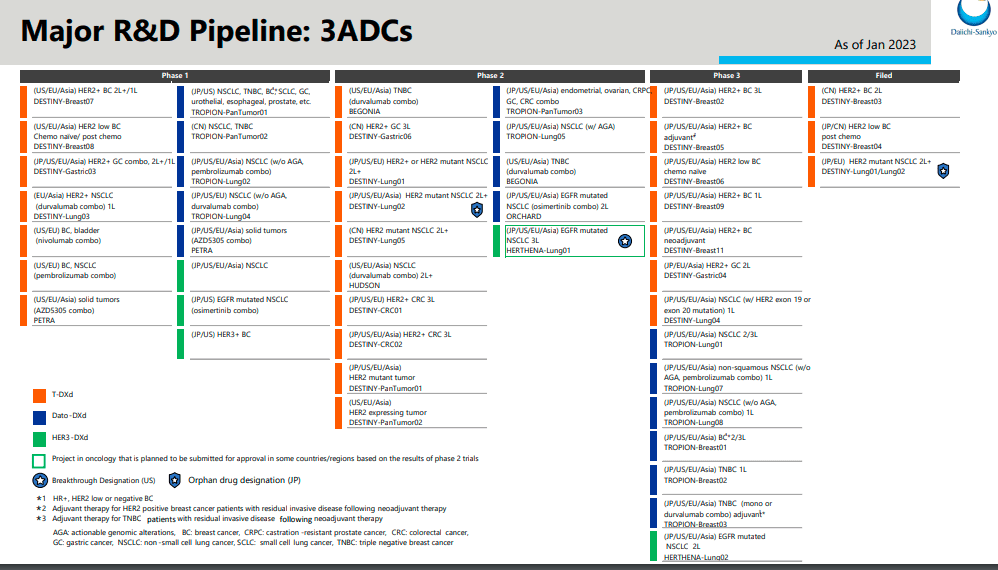

在2022年12月的一次研发日上,第一三共首次披露了其DXd-ADC研发计划,也将其雄心暴露出来。

第一三共目前正在进行50个临床试验,不仅想一网打尽针对乳腺癌各种分型、各线疗法,还在不断突破ADC药物的适应症范围,从胃癌、肺癌、前列腺癌到结直肠癌、胰腺癌、胆道癌等。

比如在2021年,德曲妥珠单抗获批HER2阳性胃癌或胃食管交界腺癌的二线治疗。在非小细胞肺癌领域,FDA加速批准了德曲妥珠单抗用于HER2突变的晚期非小细胞肺癌的适应症。

联合不同作用机制的治疗药物也是第一三共正在开展的探索之一。比如与K药、度伐利尤单抗等检查点抑制剂联用;与HER2抑制剂帕妥珠单抗、图卡替尼,AKT抑制剂Capivasertib、EGFR抑制剂奥希替尼等靶向药物联用。

第一三共的“DS-8201”还在快速成长,尽管它可能不是最好的ADC,但至少在目力可及的这几年里,全球能够超越这款药的ADC还不会出现。第一三共不是第一个开发ADC的企业,却是它把ADC推上了一个全新的高度。

这家日企成立不过18年时间,但此前在左氧氟沙星或者是在他汀类药物的研发上有很深的积累,最终通过对上百种抗体、连接子、毒素的筛选,才找到了DS-8201。这些绝非偶然。

回看全球大药企的成长,我们不难发现,想要跻身全球顶尖企业,离不开超级重磅的产品。这些重磅单品都不是快速跟风跟出来的,都是踏踏实实搞研究做成的。第一三共的故事给我们国内医药企业带来一些思考。

本文来自微信公众号:健识局 (ID:jianshiju01),作者:曾嘉艺,编辑:江芸、贾亭