本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,头图来自:视觉中国

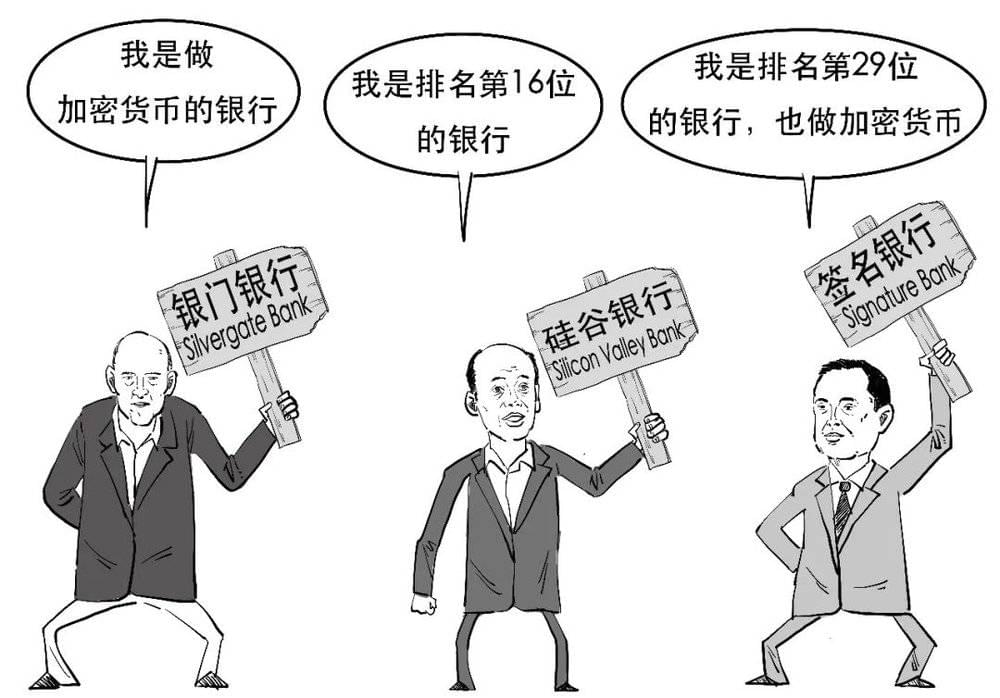

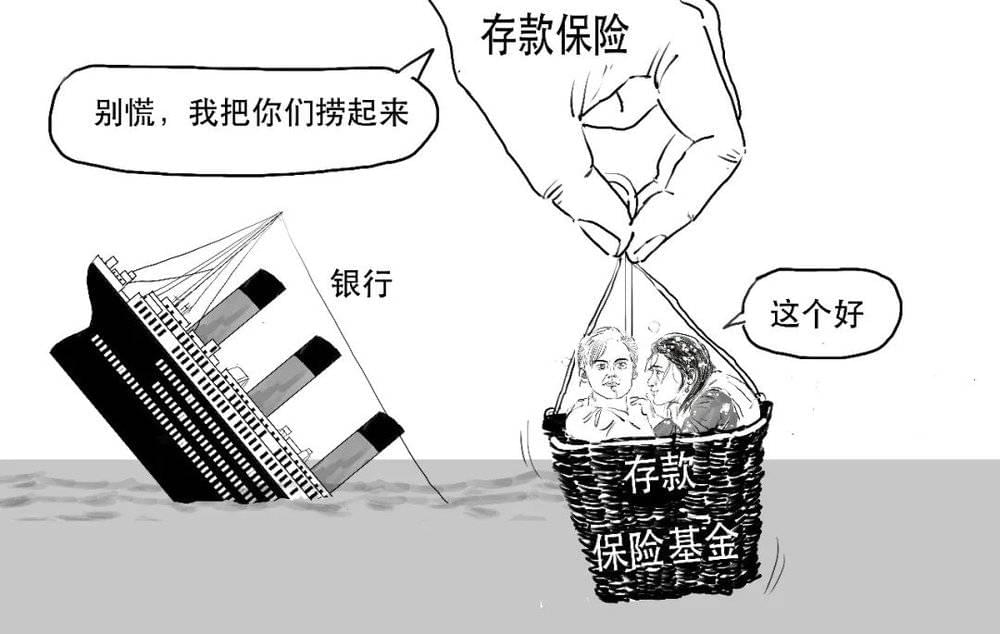

最近大家都听说了,在大洋彼岸的美国,接连好几家银行倒闭了。

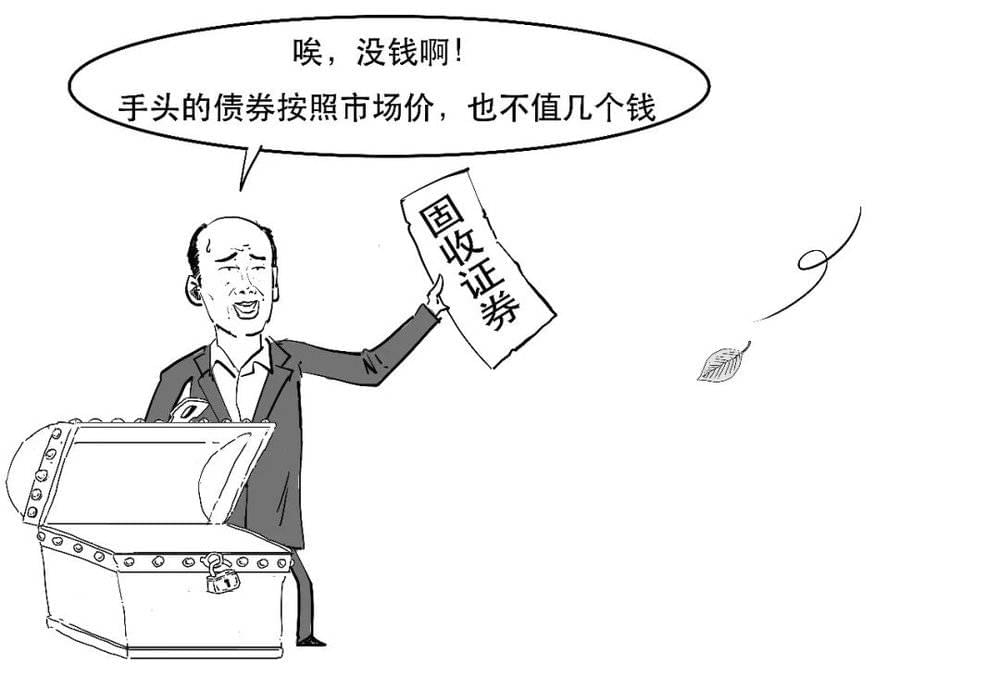

为了防止恐慌情绪蔓延,监管还是出手收拾烂摊子。

美联储联合财政部推出一项救市计划,银行可以通过抵押证券,从美联储获得等同证券面值的贷款资金。

通过美联储提供的资金,储户可以全额获得他们的存款。

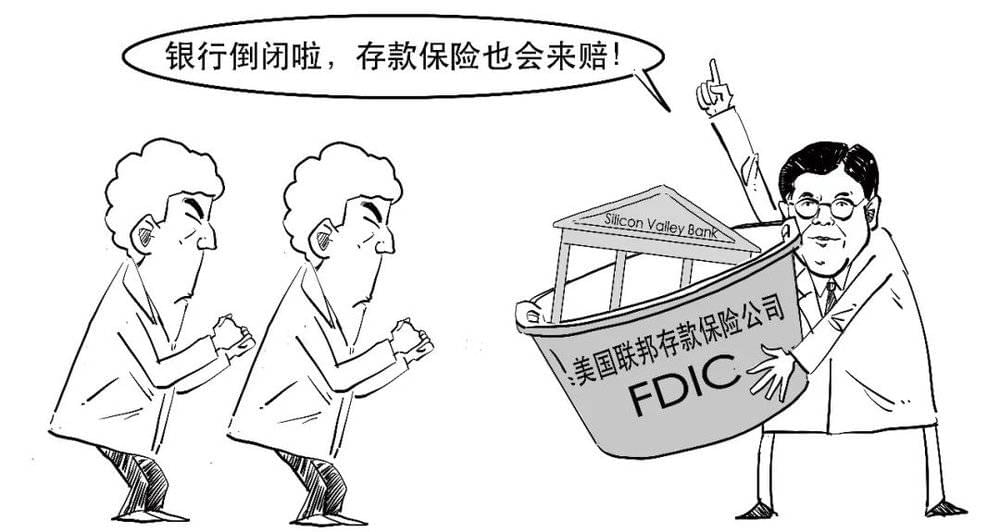

虽然事情还没有结束,但我们在这次银行倒闭事件中,常常看到一个公司的身影:

这家公司就是联邦存款保险公司。(Federal Deposit Insurance Corporation,简称FDIC)

美国大萧条时期大量银行被挤兑,国会在1933年创立了该公司,主要功能是为银行提供保险。

好吧,今天我们就来说一说我国的存款保险制度。

话说,面对纷繁复杂的投资产品,如果你是个风险厌恶者,希望本金安全,该如何选择?

如果我们还希望有点利息呢?

银行作为商业机构,也会存在倒闭的可能,只是银行作为持牌金融机构,信用度更高,监管更全面更严格。

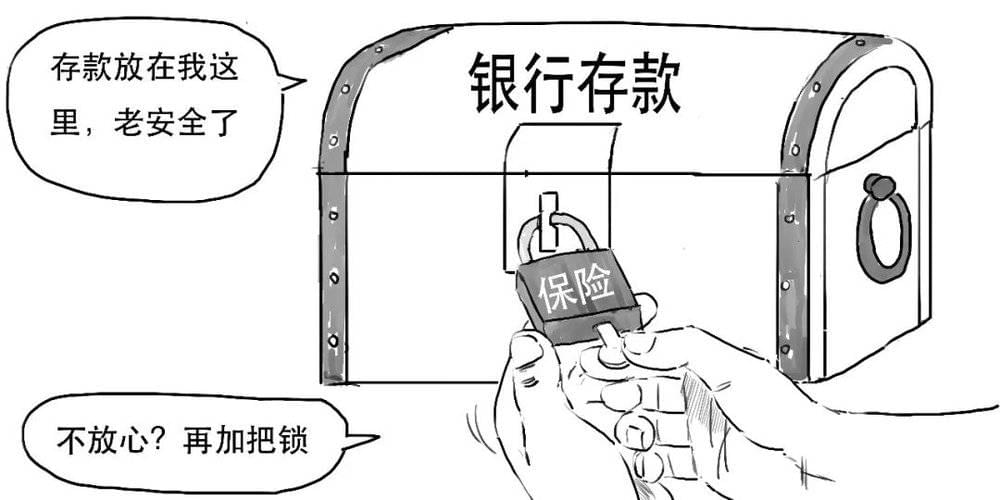

关键是还有一个大招——存款保险。

存款保险是一种金融保障制度。

存款保险是指国家通过立法形式,设立专门的存款保险基金,明确当个别金融机构经营出现问题时,依照规定对存款人进行及时偿付,保障存款人权益。

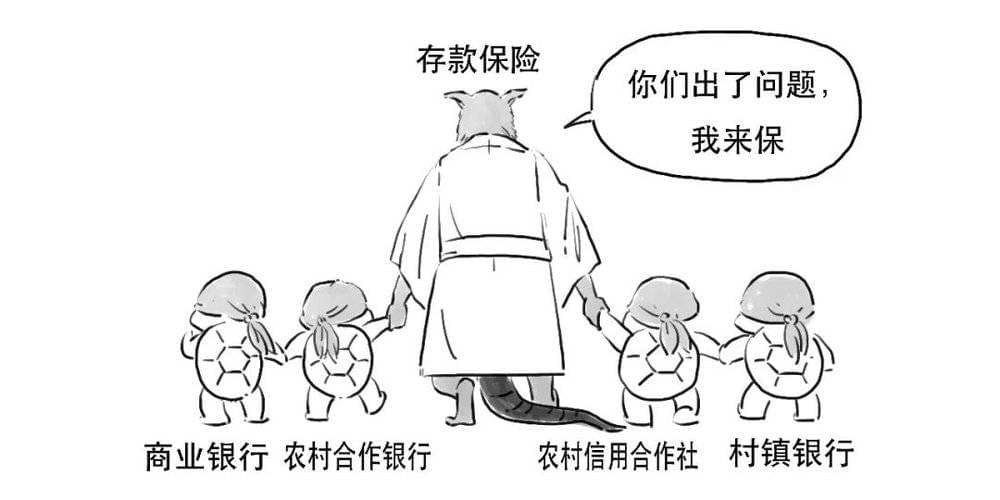

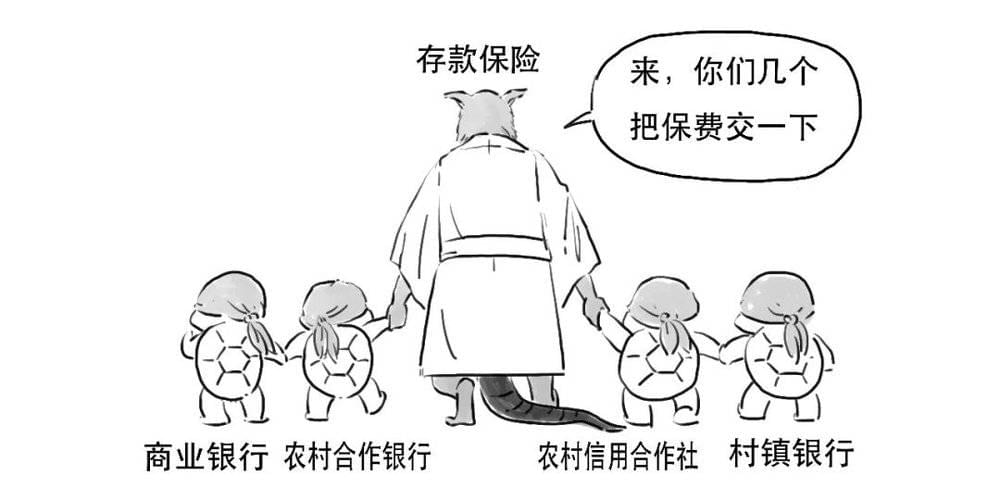

我国的存款保险覆盖所有吸收存款的银行业金融机构,包括商业银行、农村合作银行、农村信用合作社、村镇银行等。

被保险的存款包括人民币存款和外币存款的本金和利息。

存款人不需要缴纳保费,而是投保的银行来缴纳。

我们来模拟下流程:首先,存款人把钱存到银行。

然后,银行作为投保机构,向存款保险基金管理机构交纳保费,形成存款保险基金。

这里的存款保险基金管理机构,就是存款保险基金管理有限责任公司,它的股东是中国人民银行。

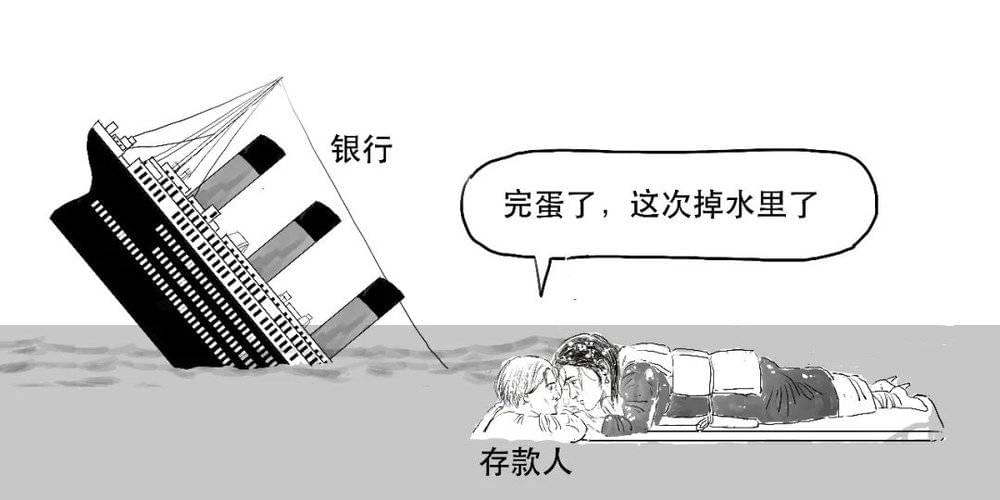

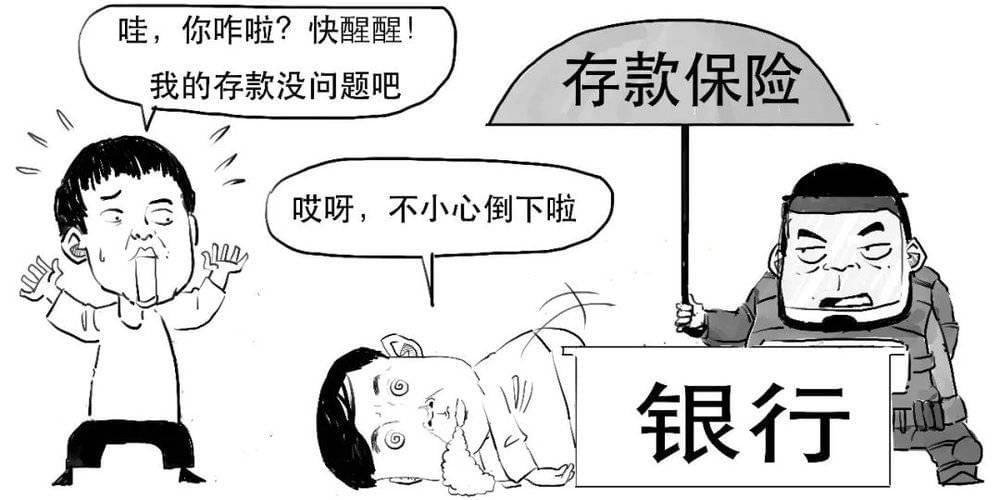

当遇到极端情况,银行破产了,存款保险基金管理有限责任公司按规定,在7个工作日内向存款人偿付被保险的存款。

所以,当银行真的出现倒闭或者破产的情况,储户的存款依然可以得到偿付,安全得到进一步保障。

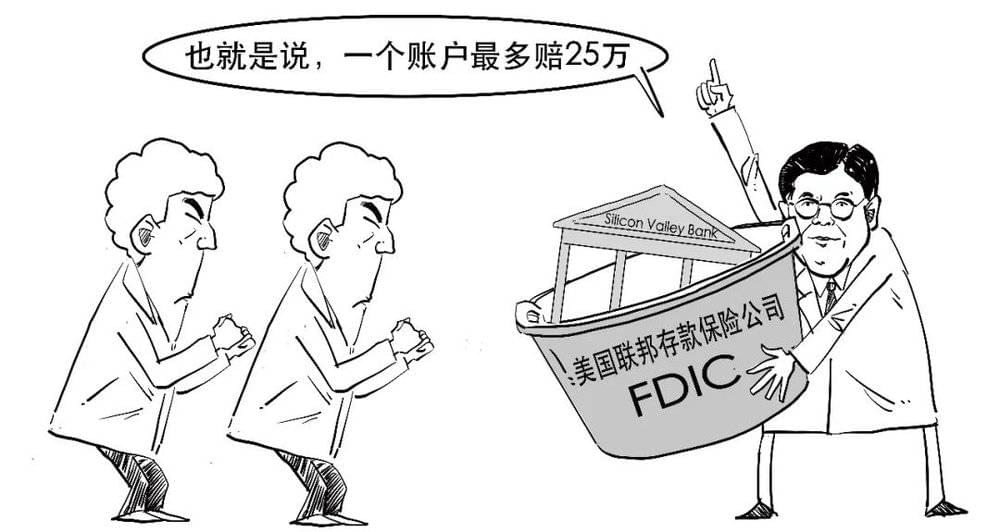

存款保险的偿付是有限额的,不是存多少保多少。比如美国的存款偿付额上限是25万美元。

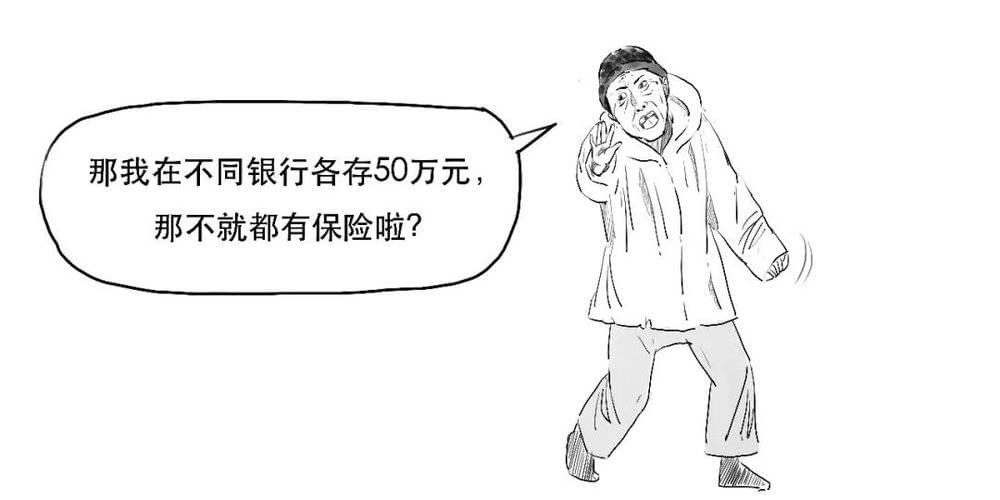

而我国,对同一存款人在同一家银行,最高偿付限额为50万元人民币。

但请注意,这50万元并不是仅指本金,偿付限额还包括了存款的利息。

就是假设你存款50万本金,算上利息就超出50万元了,但通过存款保险制度实际赔付的只有本息共计50万。

当然,这并不意味着超出限额以上存款就没有安全保障了,超出最高偿付限额的部分,依法从投保机构清算财产中受偿。

确定存款保险的最高偿付限额,既要充分保护存款人利益,又要有效防范道德风险。

根据国际经验,最高偿付限额一般为人均GDP的2至5倍。

50万元的最高偿付限额根据我国的存款规模、结构等因素,反复测算后提出的,高于世界多数国家的保障水平,能够为99%以上的存款人提供全额保护。

当然,50万元这个限额也不是固定不变的,可能根据发展情况适时调整。

好了,今天就到这吧。

老规矩,以下为彩蛋时间:

存款保险以立法形式,为存款人的存款安全提供明确的法律保障。

金融机构的同业存款是不包括在存款保险中的。

况且,同业存款说到底还是储户的钱,也不用保两次喽。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生