本文来自微信公众号:宇多田(ID:hellomusk),作者:宇多田,头图来自:视觉中国

“车其实很不错,这一点没有任何问题。”

2022年中旬,两个跑去长沙的人专门做了趟Robotaxi,他们觉得有点出乎意料,作为友商,毫不吝啬给出一个相当正面的评价。

“但是,安全员估计从北京‘空运’过去的”,他们开了个玩笑,“礼貌周到,对答如流,还能展望未来。像是…专门用来应付资本和友商的。车也没那么多。”

事实与此没有太多出入。

3年前声势拉到极致的百度,带着自己的技术把生意做到了长沙。它也是百度正式开辟2G交通市场的首座南方城市。

然而,在全网铺天盖地的“XX辆城市全覆盖”广告里,最终真实兑现的不足3成。技术再好,也掩盖不了后续乏力的驻地支持。

两年过去,这个项目成功吗?长沙的心情真的愉悦吗?也许只有百度自己知道。

在很长一段时间里,我都抱着“Robotaxi根本不可能落地”的坚持。实际上,2018年我就写过《自动驾驶凛冬将至》,来陈述L4单车智能正在和将要面临的窘境。

这么多年过去,即便 2020~2021 由于美元市场波动,Robotaxi 的融资迎来了一阵回光返照。我也一直在思索,除了车路协同,究竟是什么让一众看客甘愿陪着大厂和L4们一起进行表演?

而这三件在2022年发生的事情,让我后来恍然大悟:

2022年10月,彭博爆出文远知行要赴美上市。当时我极为惊疑,因为从业务端看,做出这样的决定,更像是一种自杀式上市方案。

产业里的每个人都比我清楚,为什么特斯拉在国内有行驶限制区域,为什么高精地图资质仅掌握在国内十几家公司手里。有产业人士评价,这是走投无路才会有的选择。

福特旗下L4公司 Argo.AI 的倒闭占据国外媒体各大头版。但是,因此而产生巨大恐慌的竟然是小马与文远等中国L4公司。

Argo,你知不知道,因为你的死亡,整整两个月,“耐力、理想以及‘艰难终将实现’的口号”被拿出来让我们这些听了7年的人再次感到不适。

像是例行任务一样,直到2022年,百度和小马等企业还是会定期在国外各大媒体平台上,放出Robotaxi已经在中国大面积上路的信息。

很明显,他们在国内早就另起头讲卡车、辅助驾驶以及智慧交通故事了,所以我在翻阅国外这些国内绝对不屑于看的陈词滥调时,都会自我怀疑一下。

“美元爸爸们听不了政府的故事,他们宁可听关于理想的故事,百听不厌。换句话说,他们需要听自己国家有的故事。”

一位资本人士指出,估值顶在高处的独角兽,绝对不能让爸爸们从这场美梦中醒来,绝不能。

然而,时间快到了。

虽然中国科技成长型企业,必须要感谢美元基金乐意长期陪伴,但按照7年投入2年回报的时间点来看,L4独角兽们的处境,绝不可能如同他们 CEO 在公开场合说的“我们目标不是盈利”、“我们的钱,足以让我们继续活个6、7年”这么简单。

对于这些成立于2016~2017年、曾一度想在2021年上市的L4独角兽们,时间已经紧张无比。

这让我想到,2014年成立的商汤,在2021年底上市之前,曾通过彭博社放出美股与港股上市烟雾弹超过4次。因此,考虑到彭博一直是忠实的华尔街传声筒,或许文远的赴美上市一说,更多是安抚和试探。

与此同时,不得不思虑的是,美元环境也在发生质变:

美元基金去年的募资情况已经不能用“不理想”来形容。据《财经》援引多位美元基金投资人的话,2022一整年,他们很难在美国LP那里再募到新的资金,大量美元基金在中国很可能是最后一期。

更重要的是,虽然“不盈利”绝对不是黑点,毕竟有几个中国软件科技公司是盈利的,几乎曝尸荒野。但巨大的亏损数字和一捏即碎的估值仍然令人惴惴不安。

根据一位消息人士提供的数据,一家L4公司的2021年亏损超过1.5亿美元,且收入极为单一,甚至不乏灰色方式。

因此,如果再没有实打实的收入来源,以及新故事,企业管理者想必将度过极为痛苦的阶段。

残酷一点说,在更为沉痛的现实面前,技术一文不值。

一、听不懂的故事

我后来换了角度思考了一下,为什么偏偏是Robotaxi、干线物流卡车(直到最近他们才大谈特谈辅助驾驶)?清华斯坦福精英们一定比我们聪明,而他们心知肚明实现不了但仍然硬说,那么只能是……

这么说可以来钱。

一方面,2G新基建蛋糕庞大可分,比单纯做车企生意难度低(问问供应链公司,哪家不被扒皮),科技企业一定能上则上。

就像百度,为甲方用“自动驾驶”和“智慧交通”做个升级包装,就很容易受到欢迎。

另一方面,只要Robotaxi和自动驾驶概念始终存在,美元爸爸们就能听得懂。

然而,修路、插电线杆子……这个充满乡土感的故事不仅是美元资本,近年来我发现,很多纵横自由商业市场的精英也并不理解,甚至不屑一顾。所以很有趣,2G概念从未在L4独角兽们的英文故事里出现。

我曾经试着给一位国外工程师解释关于科技公司在国内车路交通项目里的角色,但他完全想不通为何科技公司要做这样的工作。

换句话说,我们一直在长期学习国外,但国外很多人并不了解中国市场。

因此,谁能想到,小马2022下半年在兴致勃勃讲辅助驾驶故事的时候,背后正在积极售托人卖自己用于车路协同的抱杆箱呢?他们拿下N亿地方订单,开始与广州开始建立更深厚的关系。

而文远或许这次先小马一步,找到了做高收入的方式。他们模仿已在市场里先行的天翼与蘑菇车联等企业,开始大幅度走上2G之路,进入中国城市腹地,敲锣打鼓好不热闹。

是什么让他们做出这种选择?

某种程度上,选择大规模走车路协同之路,没有错误,也不需要因为“土”而被嘲笑。

当你的公司估值80亿美元但投资人却没有任何退出渠道时,你也会选择最近的那条路。

二、争做城市Tier1

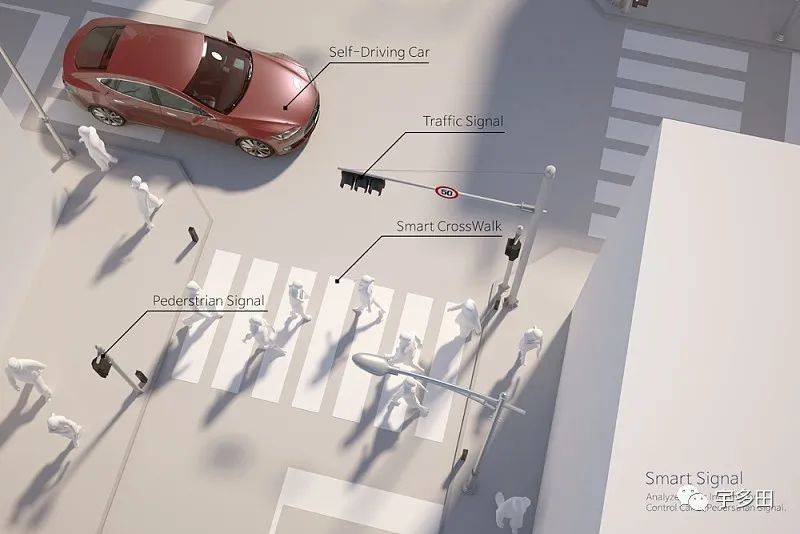

既讽刺又唏嘘的是,我最初听到“车路协同”这个词的概念其实来自2017年阿里云栖大会的一个分论坛。

聚集了一大帮中国顶级聪明人的互联网大厂们,其实最懂得如何利用一方人脉与关系为现有技术与产品套上一层礼盒,以更贵的价格卖出去。

与过去全权为主机厂做好全套的Tier1很像,从生意角度,“车路协同”其实就是做一套城市道路的Tier1供应配置——

以修一条新路为出发点,那么路中央和两边出现的所有软硬件,以及控制它们的硬件,都可以出现在路端Tier1的产品目录与采购单上。

这些项目动辄以城市为单位,以亿元计数,曾经是百度2020年之后最为疯狂的突击目标,也是当下中国L4独角兽最可期的收入来源。

当然,这也是未来不少中国企业想方设法涌入的切口。

不过,在各地这些“OEM”的标书上,“城市Tier1”大多是联通电信这类传统运营大鳄和华为,当然过去几年腾讯阿里也榜上有名,也不乏脉络复杂的安防巨头。

此外,你也能在很多港口和城市智慧交通的标书上,看到很多主机厂和汽车Tier1的名字。

在大小企业联合打单作为常态的背景下,这个市场的竞争维度虽然完全不同于商业市场,但准入壁垒更高,国企必然拥有优势。

同时,各地对新基建的诉求很不一样,对科技的认知与政策也是千差万别。

因此,财政充裕的一线城市不一定是最好的选择,而三四线城市的一体化优势或许更适合做大买卖。

这也说明了为何很多科技企业的蛋糕在A地可以切的很大,但在B地却极为稀碎。

值得注意的是,即便政府与企业有“经济”的共同诉求,但他们自有一套择选机制。且作为外行,他们很欢迎“道路Tier1”的“大包大揽”。(这些就不细说了。)

此外,与一位2G业务人士交流后,他指出,比起创造出一时的GDP与“业绩”,地方政府也必然想看到交通项目的可持续性——

企业持续的自我造血,贡献持续的税收和更多的就业岗位。最重要的是,“可以给钱,但不能一直伸手要钱”。

但从另一个角度看,恰恰很多是一锤子买卖,以及“回款”压力,让类似2G项目一直被资本诟病和批判。

那么,这个问题到底由谁来解决?不及格的车路协同样本又是什么?

某大厂利用车路协同的概念,靠“打一枪就开溜”模式拿下所谓六七十座城市,但反馈并不十分理想。

很多项目虽然被宣传为“上亿”,但入账可能仅百千万——从执行端看,除了几辆车和几根电线杆并没有任何后续,甚至有城市还要专门找来擦屁股的企业收场。

此外,该大厂年底这个事业部的裁员也能说明一些问题。

实际上,互有诉求,但却不能彼此完全信任,也许是这个特别市场新玩家们最大的挑战之一。

三、进退维谷

心比天高,永怀理想的L4独角兽们,完全可以把这个双脚插进泥汤子里的故事,仿照百度讲出一个完美的“缓解交通拥堵、造福百姓”的故事。

因此,这群天才们,开始以Robotaxi、卡车、巴士以及辅助驾驶等多业务线为“外套”,讲故事给美元爸爸听;同时,又能推进车路协同项目。看起来,两边都能眉开眼笑。

然而,从战略角度,当然可行,却深藏危机。

因为,在这些自动驾驶公司开始大步流星深入城市腹地开始,就不可能再完全对美元爸爸负责了。

从又苦又累搬运电线杆子,再到平衡各方利益,让各类车辆完全掌握地方道路精细到厘米级的数据……描摹出一座座城市的清晰脉络后,便与地缘有了千丝万缕的关系。

在上周去某个四线城市调研时,我发现自动驾驶工程师必然是先要把城市的特殊路段跑上好几遍,给予特别标注。而高精地图,也必然提前做全面覆盖。

那么,这些任务需要交给什么样的企业?很多地方开始有了些许顾虑。这也是为何部分企业逐渐被排除在外的重要原因之一。

当然,这也是文远知行去年被爆出修改VIE架构,诸多想分新基建一杯羹的企业要么在2021年前后迅速修改VIE架构,要么准备拆分为中美两家企业的原因之一。

一切似乎都联系起来了。

选择国内或港股上市?那么2023~2024年,必然也需要说服市场自己具备持续稳定的造血能力。当然,也可以继续融资,为爸爸们找接盘侠,没问题。

咦?2022开始,L4独角兽们以前所未有之势,疯狂推进2G项目的原因,似乎找到了。

四、写在最后

之所以能感受到独角兽们的焦虑与痛苦,首先是从卡车端感受到的。

因为我后来得知原来某L4公司的角色竟然本质是帮合作的卡车公司卖车走过场,要的就是“左手倒右手”来让账面变好看。这是否是长久之计,另说。

而所谓的滴滴模式,同样让我惊讶。

3年前,我在采访一位投了L4公司的顶级投资人时,他说滴滴模式绝对可行。我问,滴滴拉人赚的钱都很够呛,Robotaxi是怎么解决这个问题的?

他讳莫如深,跟我谈起了如何实现解决交通拥堵的远大理想。

如今,滴滴自己不怎么推自动驾驶了,开始卖定制车,而且卖的据说不错。有产业人士告诉我,这套逻辑才是真正的商业逻辑:

因为你不买他的车,你就接不到好单子呀。

“无论是车企还是运营平台,车的成本最终要由人来买单的。只要这个逻辑不错,就不会不赚钱。

所以,车肯定是要卖给拉人赚钱的司机的,哪能由企业付钱呢。怎么让司机买单才是关键。必须要绑定他们的饭碗,必须关乎每个人的利益。”

他说,靠人性做生意才最靠谱。解决交通问题这种事儿是做公益,所以真正实现无人驾驶,绝不会赚钱。

我恍然大悟,又随机叹了口气。这TMD才是真滴滴模式。

本文来自微信公众号:宇多田(ID:hellomusk),作者:宇多田