本文来自微信公众号:宇多田 (ID:hellomusk),作者:宇多田,题图来自:《回到未来》

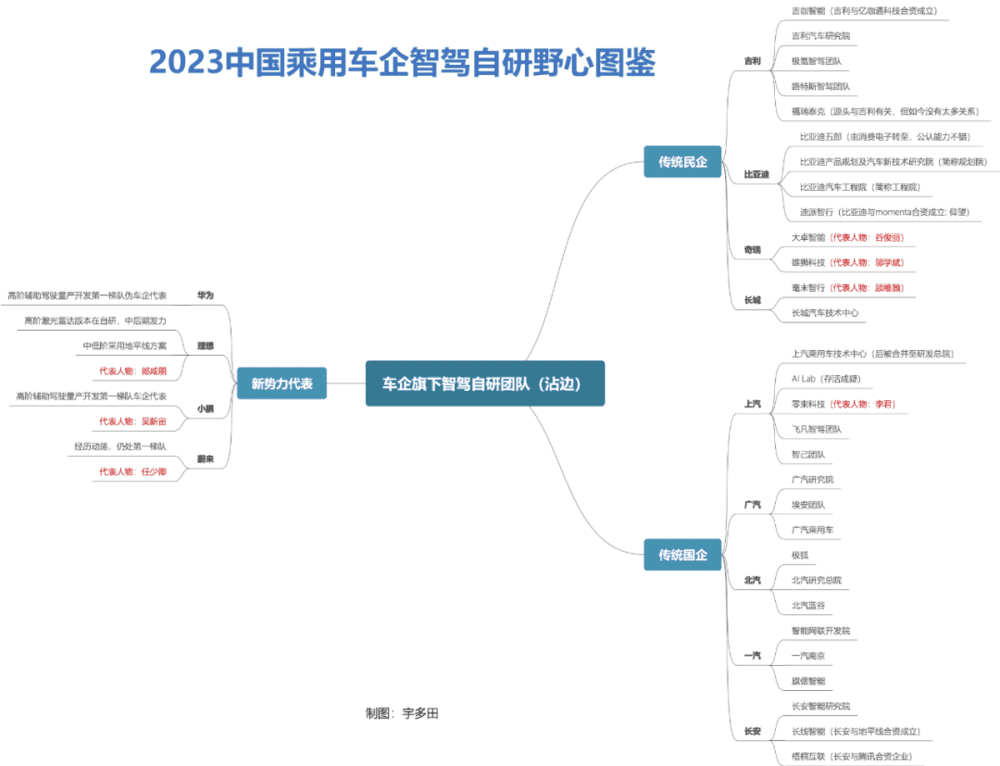

本周最重要的就是这张图。

我们根据当下智驾市场,梳理出了车厂自研团队体系。虽然“自研”被认为是大势所趋,但并非每家车厂都能真正掌握这项能力。

不过,创业公司愈加艰难却有目共睹。在另一个看不见的维度上,L2+比L4更加艰难。

从这张图来看,很明显,车厂们“自研”的野心在逐年膨胀,除了必要的高薪挖人,大多都热衷于“内部赛马”,迫不及待剥离一个又一个“儿子”“孙子”(背后原因复杂多变,包括财务等因素)。

这不得不让人惊疑:什么时候中国自动驾驶高精尖人才饱和,且分散至这种程度了?

事实是,各家真正的“自研”速度大相径庭,水准也必然参差不齐。

这一边,以“华鹏蔚理”为首的新势力走在最前面,是毋庸置疑的事实;

另一边,传统车厂的年轻独立品牌,譬如以“极氪”为典型,通常会建立自研团队;当然,也有“智己”等品牌使用Momenta的交钥匙方案。

而吉利与比亚迪则是相对而言符合“自研”字面意思的民企大厂。

其中,吉利最早做内部孵化且大多都上了车;而比亚迪董事长王传福嘴上虽然diss L4 无人驾驶,但私下却无比重视这项技能。

其中,“比亚迪五部”承包了如今比亚迪车型一半的前置摄像头出货量,具备一定的硬件能力。此外,他们拿到供应商的软件白盒且挖了创业公司团队后,软硬件研发速度明显加快。

不过,大多传统车厂的子公司和研究机构主要承载着“渠道商”的角色——找外部供应商采购软硬件能力。这一直都不是什么秘密。

譬如,比亚迪规划院在使用锐驰和大疆的方案;而广汽多个车型在使用禾多等科技公司的方案。

事实上,无论车企走上述哪一条路,都意味着软硬件创业公司们,不可能再成为Tier1。这个词,其实在国内市场已不复存在。

相反,大部分科技公司处于“汽车智能化食物链最底层”,他们既面临着能力雷同的同类竞争对手,也面临着车厂自研团队的夺食。

科技公司作为“二级甚至更低级别的供应商”,有时候要向车厂子公司出售硬件、软件或平台能力。而“压榨”,是普遍而必然的。

通常,为了彰显自研体系的价值,科技公司作为“外包商”,利润率愈加荡然无存。而用“软件”单打独斗的企业,几乎是自杀式之举。

因此,许多媒体抨击纵目与知行等企业的IPO,让人觉得格外好笑。未来随着越来越多L2++公司上市和递交招股书,或许不会有比它俩好看更多的账面。

有产业人士指出了一个残酷真相:“什么时候技术被彻底学会”,便是创业公司被抛弃的时间节点;但现在不卖软件白盒,则意味着拿不到量产项目,那么连今年都活不过。

因此,当初以各种方式选择“与车企联姻”来稳固市场的芯片与科技公司,是最聪明的企业。

而加快上市步伐,也成为头部L2科技公司的最好选择。

但是,从另一个角度看,以国企为代表的旗下智驾团队,由于派系林立,改革艰难,不断上演着“大象不能跳舞”的经典商业桥段。

既然注定有车企天然不具备“自研”的土壤,这反而让创业公司有了生存的缝隙。

因此,在这个市场,相比技术,“销售能力突出者”才真正让中小科技公司具备压倒性优势。

如今,从图中的各家子团队数量级别来看,汽车前装自动驾驶市场的中间态已经到达混乱高潮阶段,而持续的“降本”之风,也必然会清扫出一部分道路。

我依然相信,这项能力一定掌握在最高效灵活且年轻的队伍中,但“收编”之势也即将到来。

红时不追,难时不黑。希望自动驾驶创业公司们能度过史上最强寒冬。

本文来自微信公众号:宇多田 (ID:hellomusk),作者:宇多田