本文来自微信公众号:宇多田 (ID:hellomusk),作者:宇多田,题图来自:视觉中国

翻阅一遍速腾聚创刚向港交所递交的招股书,毫无意外,各项数据表明,这家中国激光雷达独角兽之一,将完整体验一遍禾赛上市前后的暴风骤雨。

首先,净亏损数据乍看起来触目惊心。

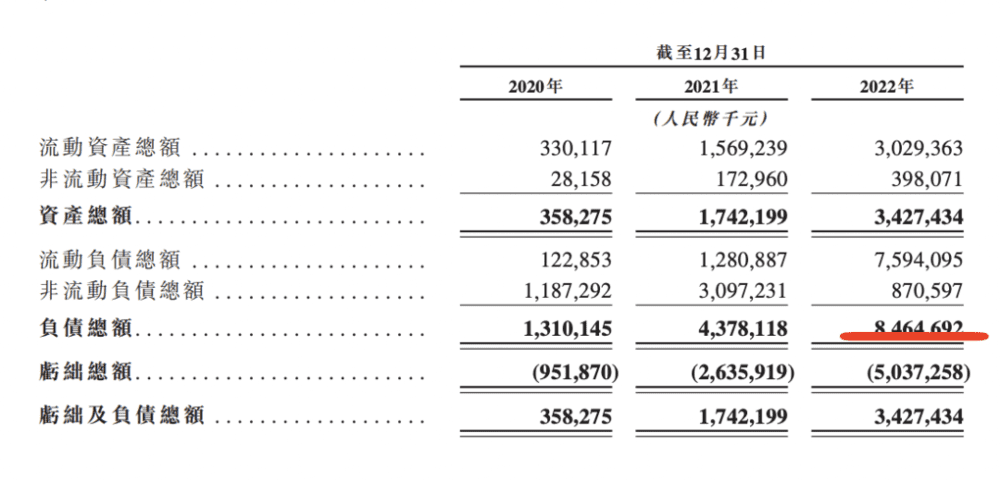

2021年与2022年的净亏损高达16.5亿与20.8亿人民币,堪比“以烧钱为荣”的互联网与SaaS软件企业。

但实际上,由于速腾估值变化,引发此前发行的一系列优先股与票据的价值变动,致使净利润计算也出现“偏差”。

因此,经营亏损更能反映企业真实经营情况:6000万(2020)、1.7亿(2021)与6.2亿(2022)人民币。

鉴于激光雷达上车极为早期,对比其国内最大竞争对手禾赛,以及过去递交招股书的L2+自动驾驶企业,这个数据尚属正常范围。

但是,2022年,速腾的资产负债率高达247%,且负经营现金流高达4亿人民币(当初禾赛也同为N亿负现金流,后转正)。

有证券专业人士指出,在以债务融资为主的重资产行业,特别是前期建厂扩产能但却没出货的硬件公司,200%以上的负债率并不少见。

不过,如果负债比资产多太多倍,高负债带来的利息也会带来极大压力,所以还是尽可能降低负债。

当然,法律人士也指出,从法律角度这种情况“随时都可能破产”。

实际上,速腾最让人感兴趣的数据,是2021年高达42%但2022年却变为负值的毛损率(-7.4%)。

虽然很直接的原因是“卖一台亏N台”,甚至许多媒体渲染速腾 2022 年每台平均亏9000多元(大概率是销售成本与出货量之比),但计算方法并不严谨。

这个问题的答案,有一部分藏在“风险要素”里:

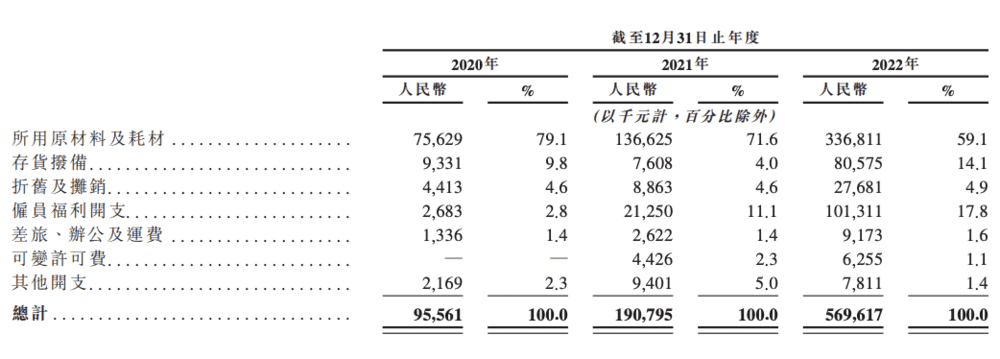

2021~2022年,芯片由于极度短缺,市场曾出现巨大的价格波动,甚至有了“深圳华强北芯片倒卖月赚千万”的疯狂现象。这就导致两年内芯片等物料的采购成本急剧上涨。

因此,速腾的芯片存货价值也从2020年的5360万、2021年的1.38亿急剧增长至2022年的2.89亿人民币。

另一方面,2021年是小鹏蔚来等新势力车企引领的“激光雷达上车年”。当年,喜欢跟风的主机厂集体上头,进而导致了2022年“大部分车厂都喊话要上激光雷达”的盛况。

我翻阅2021年资料,有主机厂疯狂到距离推出新车型不到一周,听闻友商要用激光雷达,勒令工作人员“把激光雷达先粘到车上”。

而那个时间点的最佳选项,只有速腾的M1。

因此,各大车厂给出的极高量纲预期,让速腾也迅速“上头”。

于是,速腾在2021~2022年建厂、疯狂扩大产能以及购买大量生产设备。譬如,生产固态激光雷达的红花岭工厂就于2022年建成,月产能设计为4.68万台。

再譬如,根据招股书,速腾的前五大制造服务与零部件供应商,在2022年达成的交易额同比增长了4倍;而包括工厂物料、摊销开支以及员工福利开支,在2022年同比增加了至少3倍~5倍。

然而,红花岭工厂截止2023年3月的实际产能利用率,只有13.2%。

2022年激光雷达5万多台的出货量(来自三个工厂),根本摊不完如此高的生产成本。

此外,并不是秘密,速腾与竞争对手们都遇到过同样的情况:不具备任何约束力的“量纲”,在2023年出现了急剧缩水。

我在《“蛋挞”上的激光雷达挑战赛》提到过,有车厂因某个车型卖不出去,就完全推翻自己一开始的量纲允诺,但激光雷达厂商却已囤积库存。

因此,所谓“截至2023年3月31日,成功获得21家整车厂、Tier1的52款车型前装量产订单预期订单”的成绩,按照真实车型交付情况,需参照他们自己在招股书承认的第6条风险要素:

“定点订单,完全无法保证整车厂客户以确定数量与价格采购产品,更不能保证收入。”

当然,从出货量来看,虽然作为理想L9标配的禾赛以更确凿的交付量排在第一;但随着小鹏在4月上海车展推出的G6获得大量订单,作为G6(两颗标配)、问界M5/M7智驾版以及极氪001改款的激光雷达供应商,未来速腾在出货量上有一丝追赶空间。

招股书上,在速腾2022年总出货量为5.7万台激光雷达产品中,固态激光雷达M1的产品销量是3.66万台,但前装量不明。

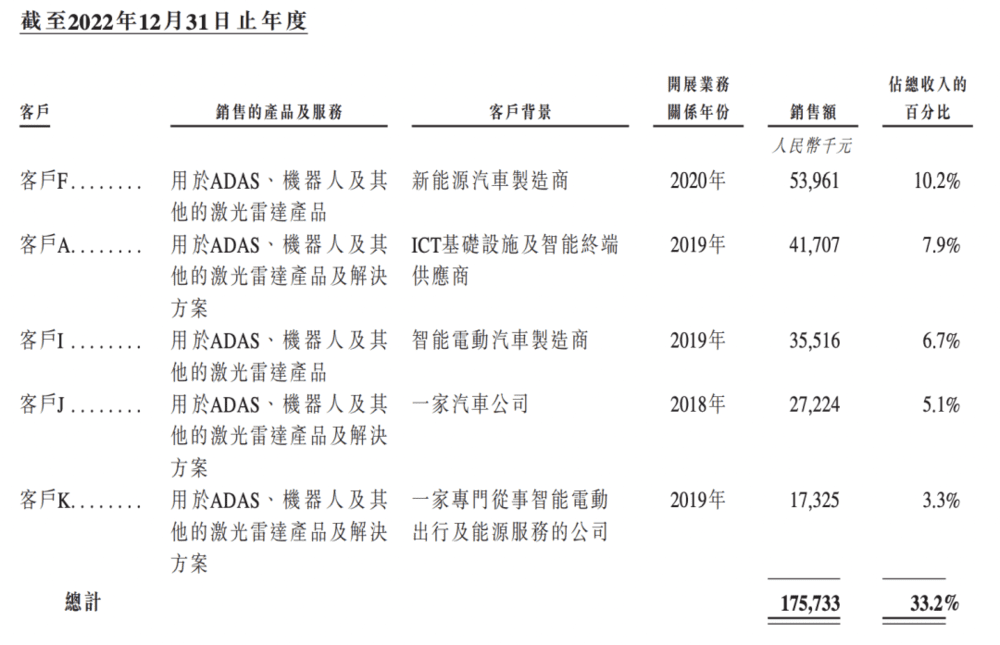

此外,2020年与2021年速腾的最大A客户,是一家“ICT基础设施与智能终端供应商”。2022年,这家A公司仍然占速腾总收入7.9%的份额。

不过,在三年时间里,速腾的客户结构发生了巨大变化:

毛利高达40%以上的2020年,前五大客户大多来自L4与车路协同市场(Robotaxi、巴士与小车);

而毛损率为7.4%的2022年,客户多来自车厂。

某种程度上,激光雷达厂商不靠车载市场续命,但一定靠车载市场亏损。

产品,没有早晚

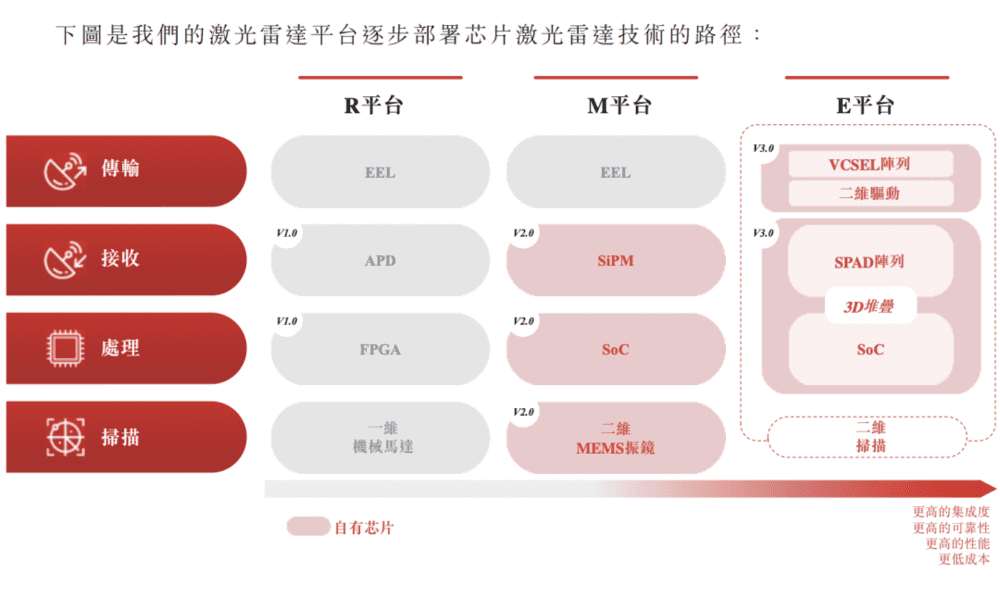

除了市场最关心的财务状况与出货量,速腾在招股书做了大量产业科普,对两个最重要的产品平台:M平台(目前速腾出货量最大的MEMS固态产品M1)与E平台(Vcsel+Spad技术结构的补盲产品)做了详细说明。

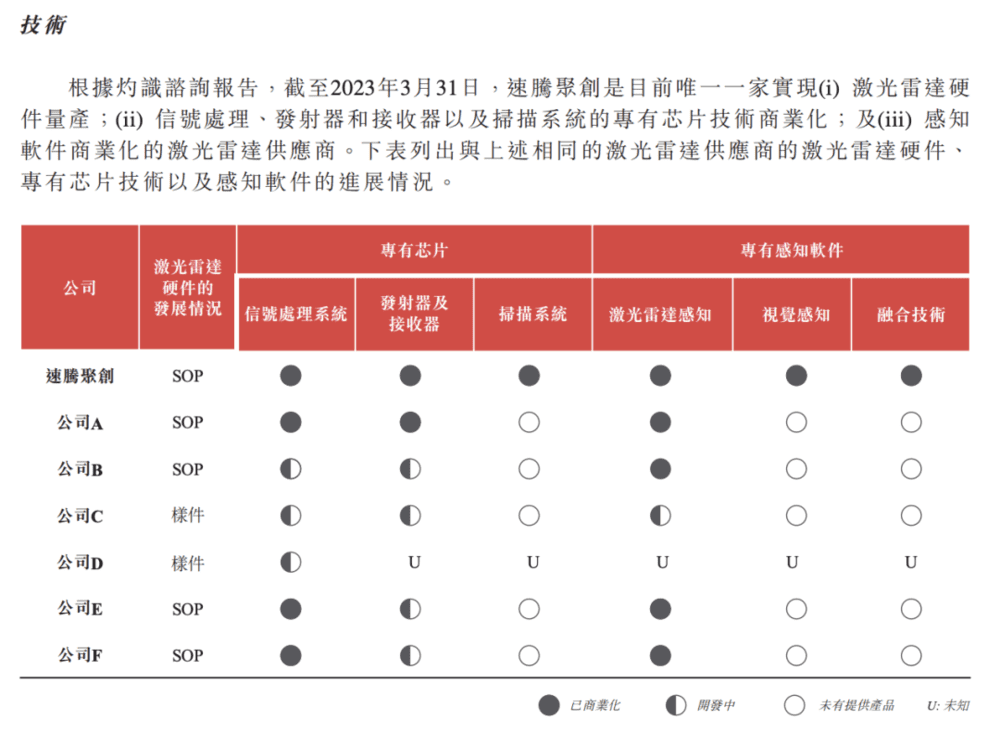

其中,虽然激光雷达信号处理、发射与接收以及扫描系统的芯片商业化,必然是大势所趋。但速腾强调的3点技术优势(下图),只有第三点相对显著:根据市场反馈,与禾赛等企业相比,速腾的确更重视软件算法。

也正因如此,他们在非车载市场也倾向于销售“软硬套餐”,特别是工业与新基建市场,普遍更喜欢交钥匙型服务。但这一点优势,在车载市场还没有太多凸显。

而所谓区别于友商的自研“扫描系统”,就不得不提到2016年~2018年速腾暗戳戳收购的科技企业。

经查阅,早在2017年,速腾就入股了一家名叫苏州希景微机电科技的企业。这家公司在2018年就宣称实现二维MEMS扫描微镜的量产。2019年,速腾由100%控股变为持股55%的大股东。

2018年,速腾又成为深圳涵光半导体的大股东。这家公司曾在2017~2018年发表过关于“激光雷达相控阵”的论文。而“相控阵”,也是当年激光雷达最为流行的四大技术路线之一。

然而,无论是MEMS,还是一直不能落地的相控阵。两种扫描路线,在2023年的当下,均在被市场残酷拒绝:都不是前装的最佳技术路径。

如今,能够真正量产前装的主激光雷达,实现了某种程度的技术大一统:“转镜”的扫描方式+905nm的发射波段。

值得注意的是,曾经专注1550nm的图达通,在4月车展也发布了905nm产品。

而走MEMS路线的速腾M1,即便过了所谓的车规,但从主机厂一线反馈来看,某些技术层面的问题一直无法彻底解决。

据传速腾也决定走向“转镜”路线,表现在招股书里,便是寥寥几句的“F平台”。

实际上,对于产品质量与技术优劣的判断,仍然是那句话——在2021年,速腾的确是最合适的选择。

这里,借用一位第三方售后工程师的评价:“上车,的确取决于能否把握住时机与运气。但是,做了5年的M1,到头来其实性能不如禾赛做了1年半的AT128。”

请给它们时间

最近有不少投资人去ADAS与车载芯片调研后,得到极为雷同的结论里,就有“‘去激光雷达’已成趋势”这一条。

在降本大势下,这不难理解,只不过也有“跟风”的倾向罢了。

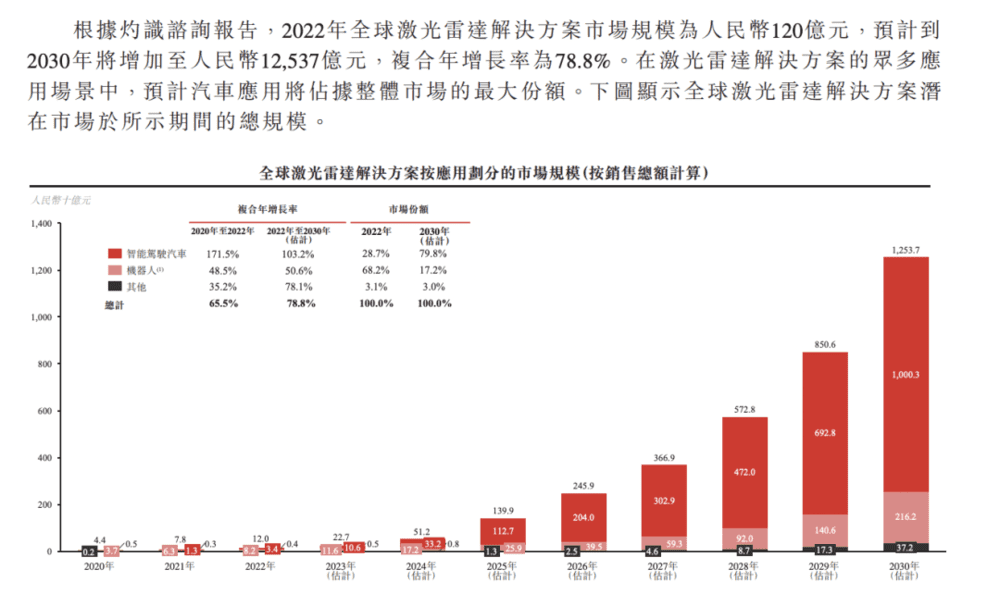

正因此,速腾引用灼识咨询报告来说明“全球激光雷达市场将从2022年的120亿元,扩大至2030年的1.2万亿元”,引发了群嘲。

不愧是花8万美元做的市场报告

当下,很多人把禾赛与速腾等企业的连年亏损,归咎于激烈的市场竞争与价格战。似乎随着出货量的扩大,这种情况一定会好转。

但根本问题并非只有亏掉底裤的价格。还有高居不下的成本,其他传感器赛道的强势陪跑,甲方的摇摆不定,以及并不明晰的市场规模。

当然,“不顾高昂成本卖出3000元市场最低价以迅速抢占市场”的决策,翻阅东亚硬件商战史,比比皆是。

但历史上低价策略的每一次成功,都有一个固定的锚点——可见的市场规模。

但如今,激光雷达低价抢占的市场,诞生于L4,建立在2021年“钱好像都不是钱”的奢靡氛围之上。

换句话说,当头部厂商们打来打去,发现自己亏进去的钱,竟然只能出货10万~20万台/年;车厂们发现,配置的大几千激光雷达,只能做几个消费者犹豫不定的辅助驾驶功能;当便宜的摄像头方案与4D毫米波雷达还在虎视眈眈,伺机而动时……

才会有人恍然大悟:同类的低价竞争,其实毫无意义。所谓2030年的1万亿车载市场,很有可能是汽车二百多年历史里那些昙花一现的零部件。

当然,一位产业人士并不认同激光雷达前途未卜。

他说,如今出货量高达2200万台的毫米波雷达市场,也只是为了撑起一两个如ACC(自适应巡航控制)这种父辈消费者们也不曾在意过的功能。

虽然大家都明白毫米波雷达几百块的价格,才是市场迅速扩大的前提,但经此提醒,我便查找了一下毫米波雷达商业史。

的确非常有意思。

1999年梅赛德斯·奔驰的S系列第一次真正加入了雷达驱动的ACC能力。同年,福特旗下的捷豹也选配了基于雷达的ACC功能。但这些豪车的价格高达百万,而ACC价格更是超过2000美金。它当时推广不了的原因便是成本居高不下。

而毫米波雷达真正变得廉价,是在10年后:2009年,英飞凌将毫米波雷达芯片化,与博世联合研发出一款双芯片变体系统,并把它塞进2010年奥迪A8与保时捷Panamera里。

在这长达10年的间隙里,作为驱动ACC能力的车载雷达,一直存在被取代的危险:

1999~2002年,北美、欧洲、日本车企分出了三个ACC硬件阵营:Radar ACC(雷达驱动)、Laser ACC(激光驱动)以及 Camera ACC(摄像头驱动)。

直到2003年,丰田放弃激光方案而转向毫米波雷达,ACC功能才达成统一战线——毫米波雷达胜出。

可以说,毫米波雷达用了至少20年时间才真正普及。

而2021年才真正上车的激光雷达,却在短短两年时间,就接连遭遇“成本没降就贱卖”“纯视觉与毫米波夹击”“被经济型车型疯狂接纳并采用”……

各个角度都在急功近利,那么激光雷达的“寿命”也必然不会长久。

因此,当有人说“激光雷达最后一搏”就看下半年的城市NOA,也有人说补盲激光雷达才是打开市场的切口,更有人说激光雷达的命运要看特斯拉FSD在中国的落地时……

只能说,所有仓促的结论,都不足以证明激光雷达的市场价值。

回到灼识这份8万美元的预测上,7年时间,市场规模或许达不到1万亿。但激光雷达的命运,既取决于速腾与禾赛等企业的降本之路,也掌握在真正且率先用好它的主机厂手里:以卓越的自动驾驶功能表现来决定硬件,而不是用硬件倒逼功能,才是正解。

2018年、2020年与2023年,我都问过L4工程师同一个问题:激光雷达到底能不能被替代?

当下,这个回答仍然是笃定的。“对我们来说,这个问题就像是问‘你会测用脚跑步和不用脚跑步的效果吗’一样愚蠢。” 他说。

写在最后

包括我自己,许多人在探讨一家科技公司的未来时,更倾向于集中在技术、产品、工程化能力以及更加科学的组织架构层面。

但后来意识到,在中国这片土地上,创始人个性、地域文化与当地的商圈风格,更应该被纳入重点观察范围。

作为一家深圳硬件企业,珠三角广袤的消费硬件厂群、灵活且市场嗅觉敏锐的经营氛围是速腾的优势。

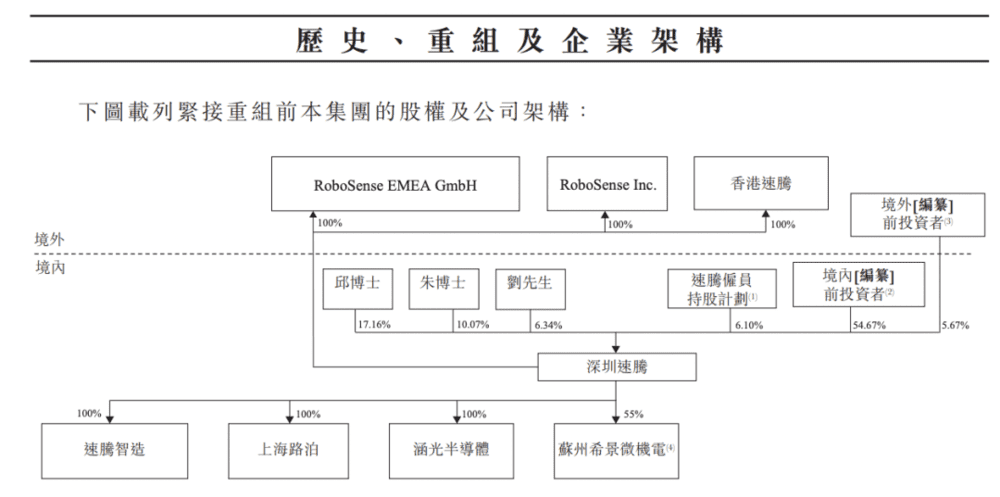

作为企业掌舵者,持股11.4%的创始人邱纯鑫先生毕业自哈工大;持股6.94%的朱晓蕊女士,则是国内真正能被称为“产学研一体化人才”的杰出人物。而大疆CEO汪涛与速腾聚创CEO邱纯鑫是她最后带的两个学生。

值得注意的是,基于创始人背景,速腾这家企业也同样具备潮汕商圈特色。在这一地域文化笼罩下的企业,有优势也有劣势,各种细节,在此不表。

很大程度上,一家企业的地域与创始人风格,决定了这家企业走的多远,走向何方。

本文来自微信公众号:宇多田 (ID:hellomusk),作者:宇多田