本文来自微信公众号:星船知造(ID:xingchuanzhizao),作者:孙鹏飞,编辑:唐晓园,题图来自:视觉中国

我们先把时间线框在十年内——

十年间,特斯拉忐忑的背后,是一场上下游产业的双赢。

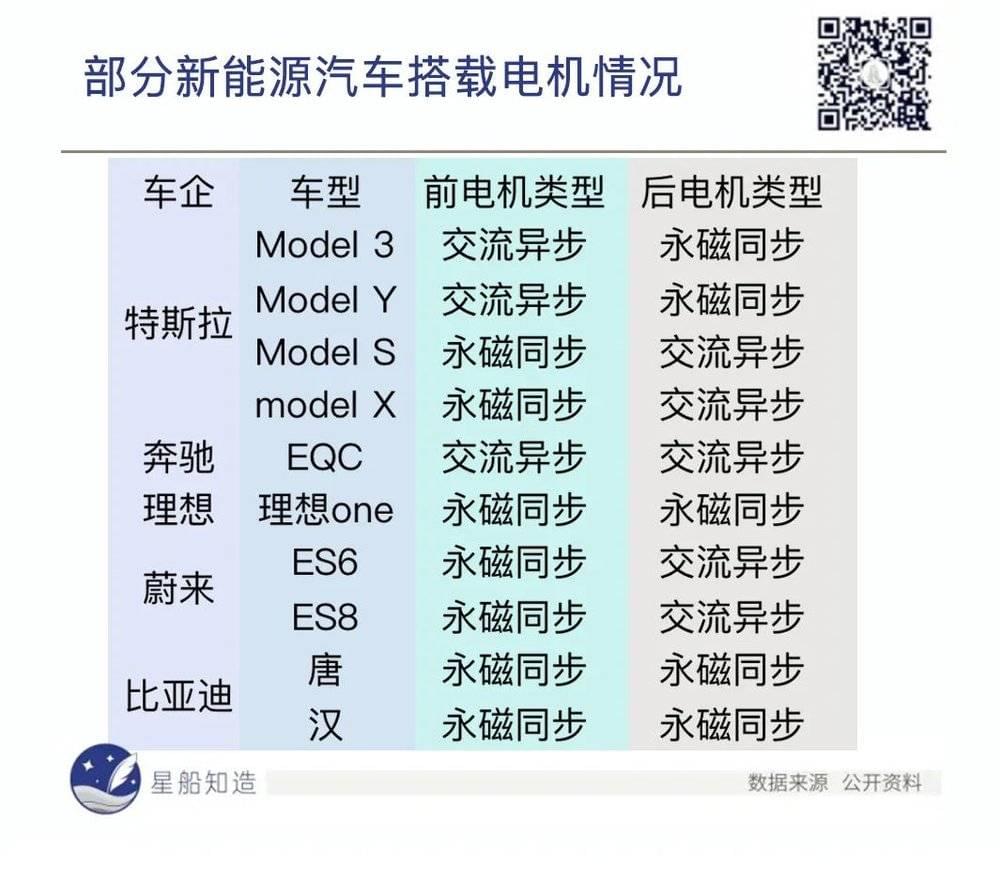

如果说锂电池是新能源汽车驱动的硬实力,那么电机是新能源汽车续航的软实力。

但今天全球新能源汽车使用电机有个特色:欧美品牌的新能源车多用“交流异步电机”,如大众、福特等。而超过90%的中国新能源汽车都用上了“永磁同步电机(以下简称永磁电机)”。相对而言,永磁电机能量转换效率更高,能耗也更低。

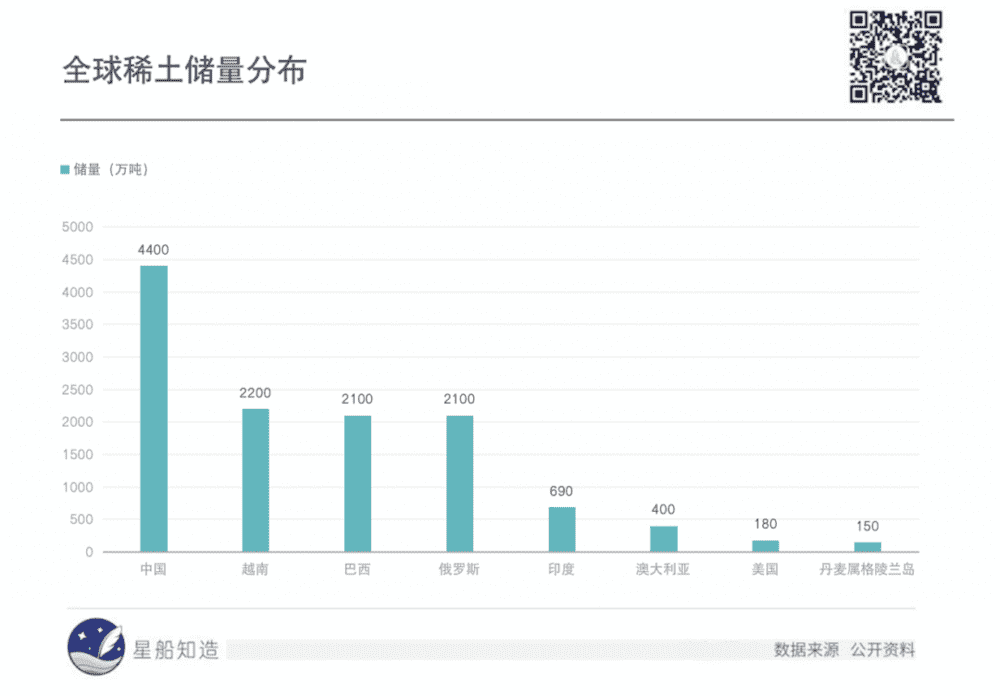

我国北有内蒙古白云鄂博,蒙语中“富饶的神山”——那里探明4000万吨稀土储量,是全球最大稀土矿。白云鄂博主要生产轻稀土矿。

南有江西赣州,富集离子型重稀土矿。全球90%以上军工应用的稀土来源于这类离子型稀土,赣州储量占到七成。

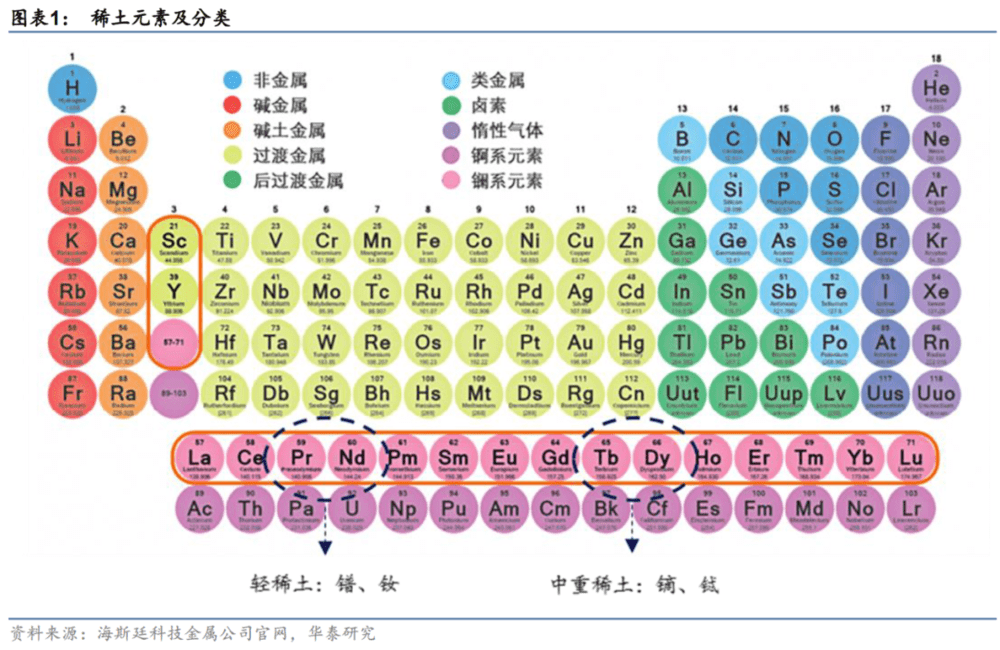

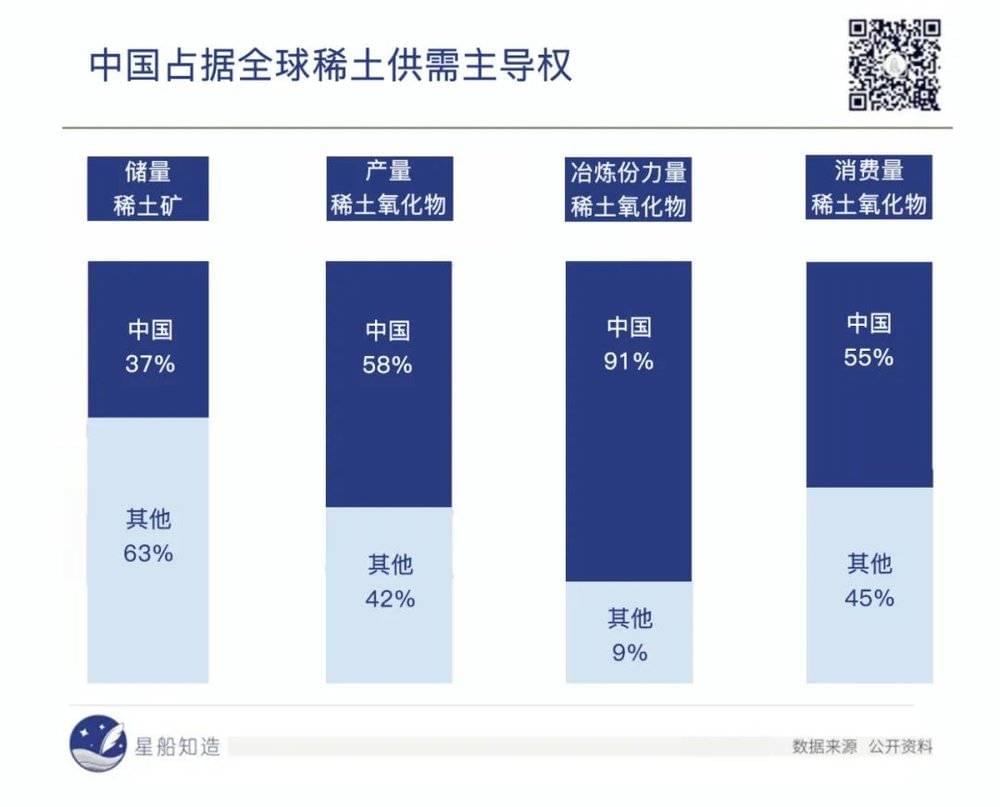

相比其他稀土储备国,中国是世界上唯一一个能够提供全部17种稀土元素的国家。

中国的稀土产业战略可以总结为:兼并整合、集团作战。资源布局上则是:草蛇灰线,放眼全球。

70年代初,中日刚建交。一则消息传到中南海西花厅——日本人想高价购买白云鄂博上包钢生产的废品——炉渣。

事出反常必有妖。灯火下,周恩来总理批示“不卖”。

周恩来唯一剪彩的钢铁公司就是包钢。包钢闲置的炉渣里,有能改变钢材强度和韧性的稀土元素铌。虽然中国还未掌握稀土提取技术,但炉渣必须留给后世。

今天包头市最繁华的路段就用炉渣铺就——形成一条8公里长的主干路——包头钢铁大街。

到了改开初,中国急需外汇购买西方设备和机械。稀土这种战略资源是当时为数不多的创汇产品。

本该是一个中国矿产资源惠及全球供应链的故事,但当时稀土挖采大强快干,很长一段时间里,中国以全球大约4成的储量,生产全球90%以上的稀土,依然无法掌控稀土定价权。

80年代,赣州。只要用硫胺水泼向山上的红土地,搜集矿浆,沉淀出来的白色泥块就能卖高价。日本人来收购,有多少收多少。2个人的小作坊能创造40倍的利润空间。

村民们不知道红土地的意义——赣州大地既有用于导弹系统的重稀土元素镝,也有如今新能源汽车电机上永磁体的核心配方——稀土钕。

到了90年代,赣州最早开采稀土的矿洞已无土可采。

以今天的视角看,用稀土创汇是当时的无奈之举。但无节制的采挖潮打乱了长远规划的平衡。而且一旦日美积累了20~30年的稀土战略储备,便可以有恃无恐——即使中国稀土储量丰富,也会无法掌握定价话语权。

理解了这背后的逻辑,便不会惊讶为什么当年欧美等国时常对中国钢铁、纺织品开展反倾销调查,唯独对稀土网开一面。

在稀土定价权反击战的号角声中,中国安内攘外的大招出手了——

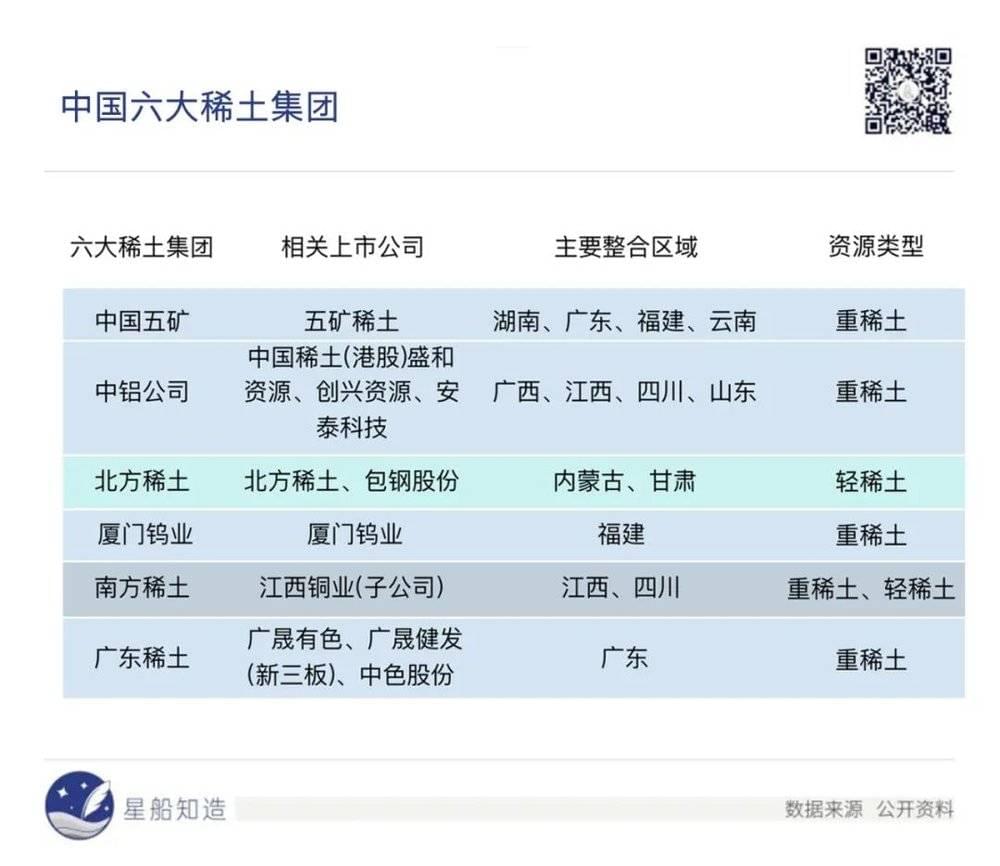

1. 从小散乱弱到集约生产

今年12月,中国稀土集团与湖南政府达成战略合作——未来加快湖南稀土产业整合的主体是央企中国稀土集团。

湖南稀土储量排在全国第五,但湖南稀土初加工产业缺乏龙头。地方有资源,中国稀土集团有技术,这样一来头部企业入场,提振湖南稀土产业的价值,变相清退落后产能,倒逼企业向中高端制造转型。

这也是中国稀土经历几十年阵痛后得到的教训——稀土行业不宜分散。只有行业资源兼并整合,淘汰落后产能,才能改变曾经中国稀土企业小散乱弱、无序发展的局面。中国企业才能获得更高定价权。

2016年稀土产业出现第一次供给侧改革,成立六大国有稀土集团——

2. 资源布局全球矿场

用8个字概括中国稀土资源布局:草蛇灰线,着眼全球。

2019年,特朗普提出收购丹麦格陵兰岛。结果让他崩溃的不是丹麦政府的白眼,而是美国要实现稀土自由,还是绕不开中国。

格陵兰科瓦内湾稀土属于世界顶级稀土矿,预估可以开采37年。一家名为格陵兰的公司拥有这个矿区开采权。2016年,中国企业盛和资源通过认购格陵兰公司增发股份,成为格陵兰公司的单一最大股东。美国人来晚了3年。

好在美国还有曾经稀土储量世界第一的芒廷帕斯矿。结果特朗普发现,2015年芒廷帕斯的独家销售权已经转让给了一家名为MPMO的企业,而这家公司的股东还是中国企业盛和资源——中国铝业旗下子公司。

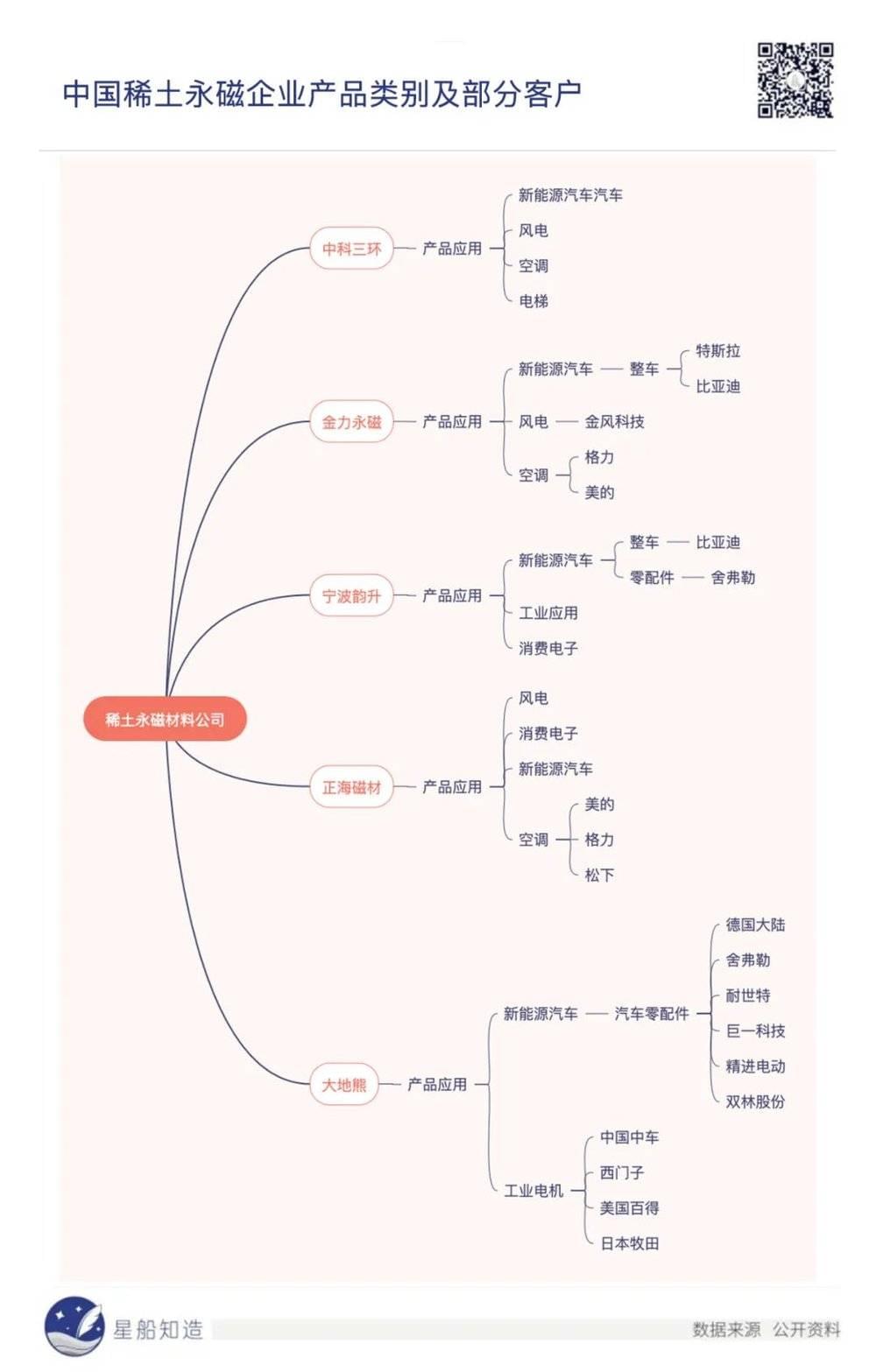

这里,星船制造梳理出这些头部企业的稀土永磁产品和他们供给的用户——你不一定熟悉这些公司,但你一定用过装有他们身影的产品。

中国稀土永磁头部企业的供货客户小至日常使用的消费电子、节能家电,大到上升至国家战略的工业机器人、新能源汽车和风电装置。中国制造的隐秘力量,也让德国、美国、日本制造欲罢不能。

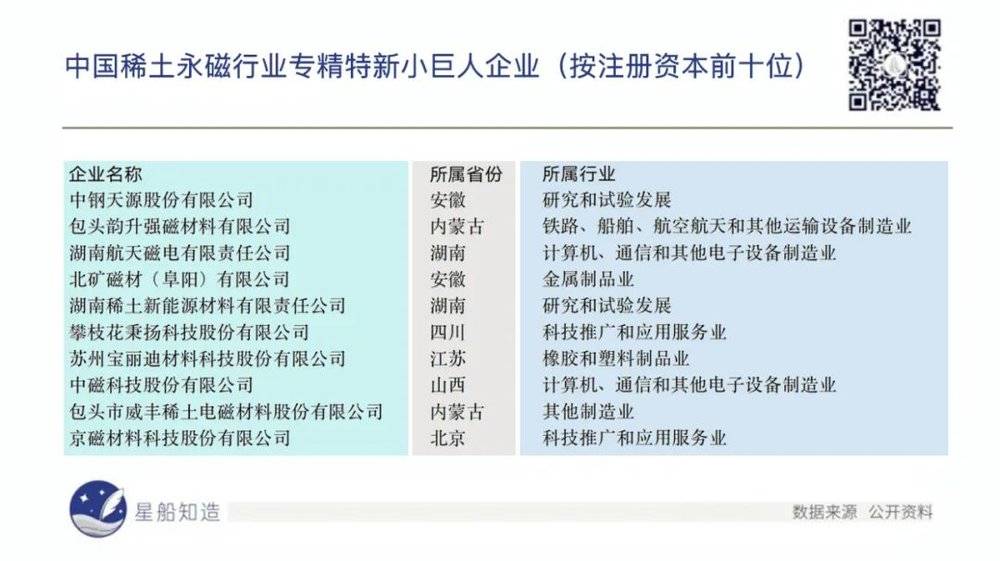

如果说头部企业是稀土永磁产业中的显性力量,更多低调且具有生机的企业,同样值得关注。星船知造通过企查查梳理出53家中国稀土永磁行业中的专精特新小巨人。

在这53份样本中有一条地域性规律——

浙江的稀土永磁专精特新小巨人数量最多,达到10家,排在其后的是江苏和安徽,各有7家。

浙江的稀土永磁企业多集中在计算机、通信、电子等制造领域,而江苏、安徽的企业则分别侧重发动机和电气机械设备。——以应用为主导,偏向稀土永磁产业链的下游。

像内蒙古、江西这样的资源大省,专精特新小巨人企业主要聚集在更上游的有色金属冶炼及永磁体制造。

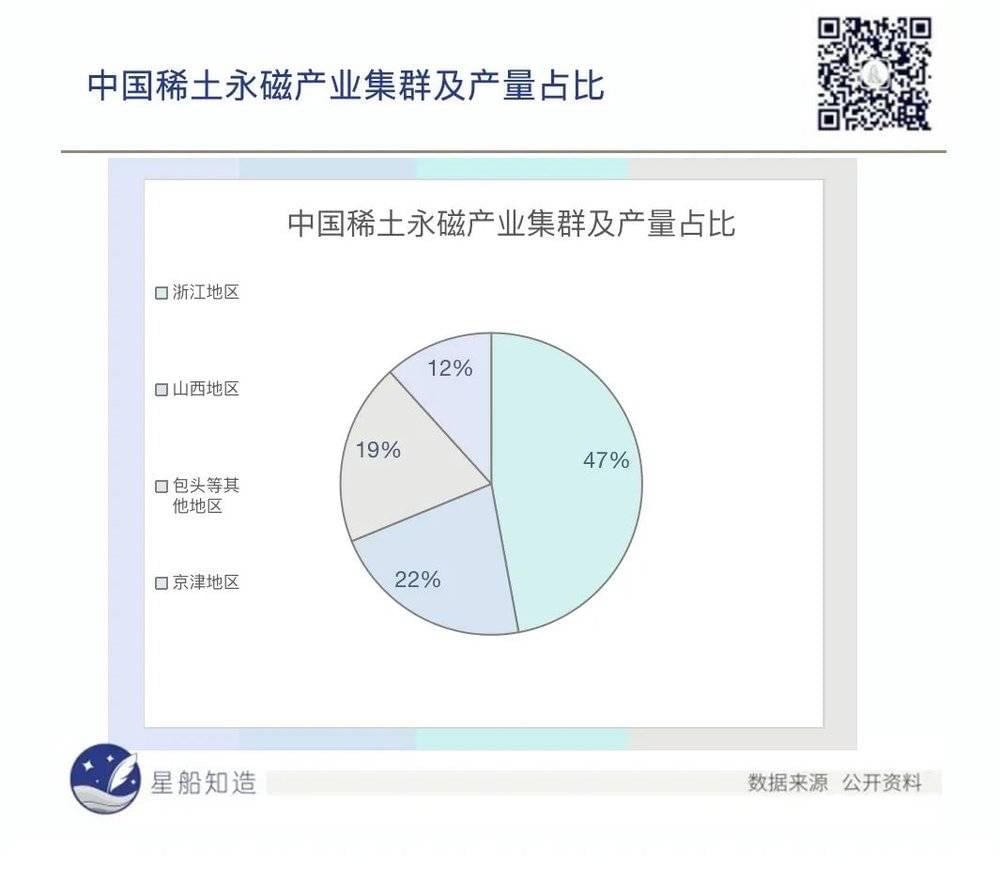

集聚了头部企业和专精特新的力,形成供应链优势之后,产业集群诞生了。中国有四大稀土永磁产业集群——

这股头部企业、专精特新力量汇聚的产业集群力量,最终将踏入双碳、智能制造政策下的盛宴。

五、尾声

结出中国新能源汽车这颗硕果背后的50年稀土产业布局中,有企业、人才的奋进,也有战略摆盘——大致可分三个阶段:

鼓励出口阶段(70年代~20世纪末):当时中国经济需“稀土换外汇”,出口退税政策让稀土原材料及粗加工产品得以换回我们需要的生产设备和技术研发经费。

限制出口阶段(本世纪初~2014年):中国稀土产业不愿停留在原材料和粗加工产品,关税收紧、开采指标配额及出口配额许可等一系列保护措施,为的是保护稀土资源、打击走私,掌控稀土资源的定价话语权。

开放阶段(2015年至今):中国放开了出口配额限制。稀土行业再次迎来命运转变——

保留一批、淘汰一批,为的是收窄稀土原矿出口企业数量,提升定价话语权;同时加强稀土资源储备,防止再为他人作嫁衣裳。

中国稀土产业已从资源密集转向技术密集。优化产业结构的同时,双碳、智能制造政策的发布,为稀土高端产品找到新的应用空间。

而稀土永磁,作为稀土产业链下游最重要的赛道,在经过三十多年发展后,也已形成完整工业体系。伴随着新能源汽车等下游市场的强势崛起,赛道中各电机、新材料等专精特新企业再次迸发出生命力。

参考资料:

[1] 永磁材料的“前世今生” 中科院上海硅酸盐研究所

[2] 高性能稀土永磁材料——全球竞争力,风起正当时 平安证券

[3] 永磁材料全景图平安证券

[4] 中国稀土供应之痛:战略资源卖“白菜价”,三成储量承担全球九成出口 21世纪经济报道

[5] 我国稀土工业现状问题和建议江西有色金属

[6] 赣南稀土产业集群化发展对策研究

[7] 美国是如何失去稀土霸权的?华商韬略

[8] 南方离子型稀土产业发展现状、问题及出路

[9] 稀土产业深度研究报告:需求爆发正当时,直挂云帆济沧海兴业证券

[10] 中国稀土之殇 瞭望周刊

[11] 江西赣州稀土私采调查:可获40倍暴利曾卖给日本 三联生活周刊

[12] 新能源车的另一个心脏:电机产业链的东迁之路 远川研究所

[13] 2022年中国稀土永磁行业产业集群区域分布及领先企业经营情况分析 中商情报网

[14] 聚焦磁材,顺势扩张 信达证券

本文来自微信公众号:星船知造(ID:xingchuanzhizao),作者:孙鹏飞,编辑:唐晓园