本文来自微信公众号:星船知造(ID:xingchuanzhizao),作者:王动、严元元,编辑:唐晓园,题图来自:视觉中国

全球智能手机行业2022年史无前例的哀鸿遍野背后,是一个所有人再也无法回避的事实:缺乏创新是多么可怕。它会让产业陷入无意义的内卷。为消费者本就不买账的市场雪上加霜。

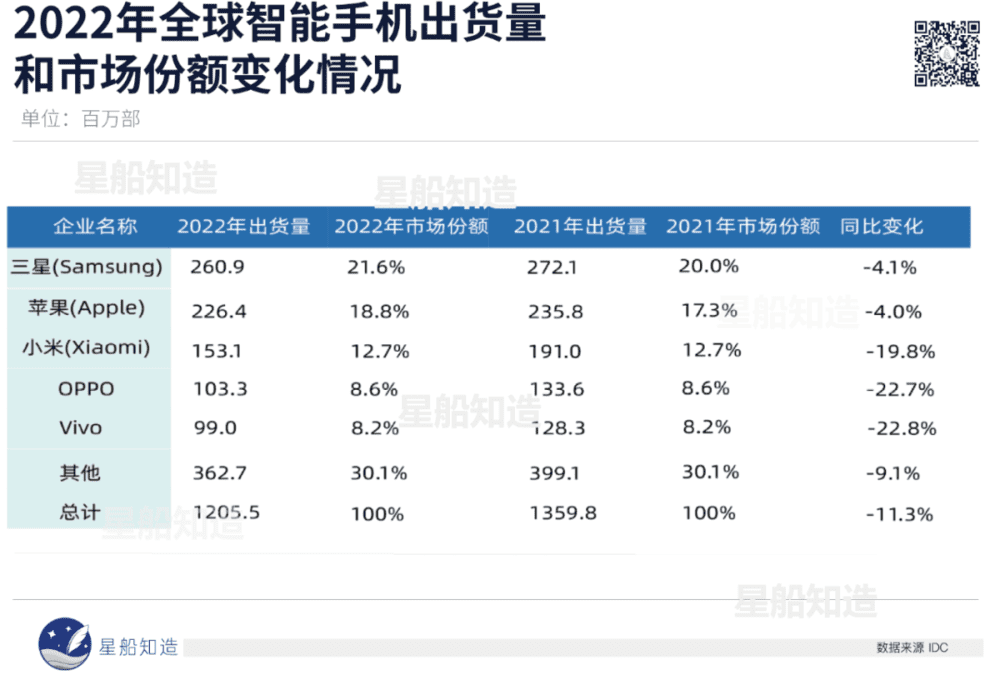

首先,数据是惨烈的:2022年全球智能手机出货量同比下降11%-12%,出货量创下自2013年以来最差表现。

苹果和三星的降幅在4%左右。vivo、OPPO、小米三家中国厂商更惨,降幅在20%左右。

其次,2022年看着惨但也只是表象——早在2016年开始,包括中国在内的全球智能手机出货量就进入下降通道。2021年的反弹不过是昙花一现。

漫长持续的下跌过程中,2022年成为“最冷寒冬”的原因是多方面的:

包括三年疫情影响的叠加,导致全球消费者收入水平和消费信心下降。

包括全球地缘政治冲突,如俄乌冲突引发的能源价格暴涨、美联储加息等对全球产业链和经济产生的影响。

以及疫情导致的物流和生产停滞等。

但全球智能手机行业陷入衰退的答案并不是上述原因中的任何一个:缺乏“创新”的狼性终究是一场自骗式的奋斗。

从消费端看,随着智能手机普及率的不断提升,整个行业已经从增量市场竞争进入了存量市场竞争阶段。但噱头再多,搞来搞去也都是所谓“微创新”。产业创新的停滞让人提不起换机欲望。

从生产端看,曾经玻璃屏幕、摄像头、电池等产业的技术突破带来的成本价格下降,最终优势叠加为智能手机整体价格大幅下降的现象近些年已不复存在。

今天,所有的破局战略都指向了一个方向:像智能手机曾经惊艳众人的横空出世一样,让产业再次找到一条甚至数条创新之路。

两次黄金时代

2010年9月24日夜,众人带着帐篷、睡袋、气垫床,彻夜守候在北京三里屯一家店门口。场面堪比春运买火车票。

人群的目标只有一个——第一时间把苹果iPhone 4买到手。

2007年,第一代iPhone发布。这台3.5英寸LCD屏幕的手机今天看起来非常迷你,只有一种颜色,电池不可拆卸。但它搭载了三星S5L8900芯片和一颗200万像素的后置摄像头,最具创新意义的——触摸屏界面,全面替代传统键盘。

据网友回忆:“手腕潇洒一翻,就变成 Landscape 状态,照片也就随之横了过来。到这个时候,我基本已经傻眼了。”

2010年,iPhone 4问世。这次带来了高分辨率屏幕、高像素的摄像头、FaceTime视频通话和多任务处理等创新功能。

深夜中等候一台手机的热情镌刻在很多人脑海里——回忆之所以难忘,是因为那样的时刻之后再没有出现。

而当初代智能机的创新,碰撞上3G网络规模发展之时,一个崭新的时代诞生了——

伴随着中国进入第二轮以二线城市为主的城市化进程,越来越多咖啡店、酒吧、CBD出现在大江南北,穿梭其中的是同样来自大江南北的新都市人群。人们可以一边听歌,一边下载游戏,仅仅依靠一台厚度9.3毫米,重137克的手机。

这一切重新组构了千禧年后关于“现代化”面貌的想象。

移动互联网时代的到来同时伴随着传统话音业务走弱、流量数据业务兴起。信息通信行业的发展也进入了新阶段。

可以说,中国智能手机产业的崛起吃到了多波红利——

有触摸屏、摄像头、多任务处理等多点创新;

有中国3G业务的飞速发展:彼时为了加快3G普及,电信运营商们通过集中采购、终端补贴等方式大幅降低3G终端的门槛,千元机横空出世。

这其中,一段轰轰烈烈的山寨史最终完成了中国手机市场的开拓,并最终鲸落为一场中国电子产业大升级。

在星船知造的开篇文章《一块社会主义玻璃的进化史》中,曾写到中国山寨机,这场备受争议的进化:

“从生产角度看,以山寨机为代表的“山寨系列”诞生于中国“世界工厂”背景下珠三角积聚了二十多年的制造业综合实力。

从生命周期看,它注定是一场介于“OEM代工”和“OBM自有品牌”之间的短暂潮涌。拼组装速度、缺技术实力、买所有中间产品的事实注定它的命门从来不由自己掌握。

从社会文化角度看,它是一种复杂的必然现象。背后是人民日益增长的消费需求和混合着渴望、贪婪的代工厂的一场不谋而合。

山寨机最终留下的庞大产业集群持续吸引全球资源,经它锻造出的小米、OPPO、vivo等,让中国手机走出新手村的故事在制造业的数个产业并行上演——生于草莽,在野蛮中历练,对微笑曲线反骨。并最终在自己的核心技术上,建立起新的产业延伸。”

到了2012年,全球智能手机出货量同比增长了45%,中国市场则同比提升了135%,数波红利的叠加,也成就了曾经中华酷联(中兴、华为、酷派、联想)“四大王者”的地位。

2014年,我国移动上网速率加速迭代升级——短视频、在线直播、网络游戏等新业态新业务自中国4G时代的土壤中破土而出。电商经济崛起,也催生了南方城市如成都、杭州、重庆等“网红城市”的进一步繁荣。

关于现代城市的想象不再局限于北上广深,而是开始往二三线城市转移。

这一时期,同时伴随中国智能手机产业另一个巨大利好:“提速降费”政策。我国的流量数据资费有了大幅降低,刺激用户流量消费水平快速提升。

应该说,这是一个彼此间反复助推的过程:直播经济、网红饮食、以及美妆、服装等商品的“带货”加上中国电商的占尽风流,辅以山寨机打下的巨大五环外市场,一切积极因素叠加下,中国智能手机产业走向了辉煌的顶点。

惊喜后的溃败

2016年,全球智能手机出货量达到了历史顶峰的14.7亿台,其中中国市场智能手机出货量达到4.67亿台。然而一切已是“强弩之末”,这一年出货量增幅从上一年的两位数降低至个位数,只有2.3%。

之后,中国市场智能手机出货量进入下降通道。

这同样是由多重因素叠加造成的:

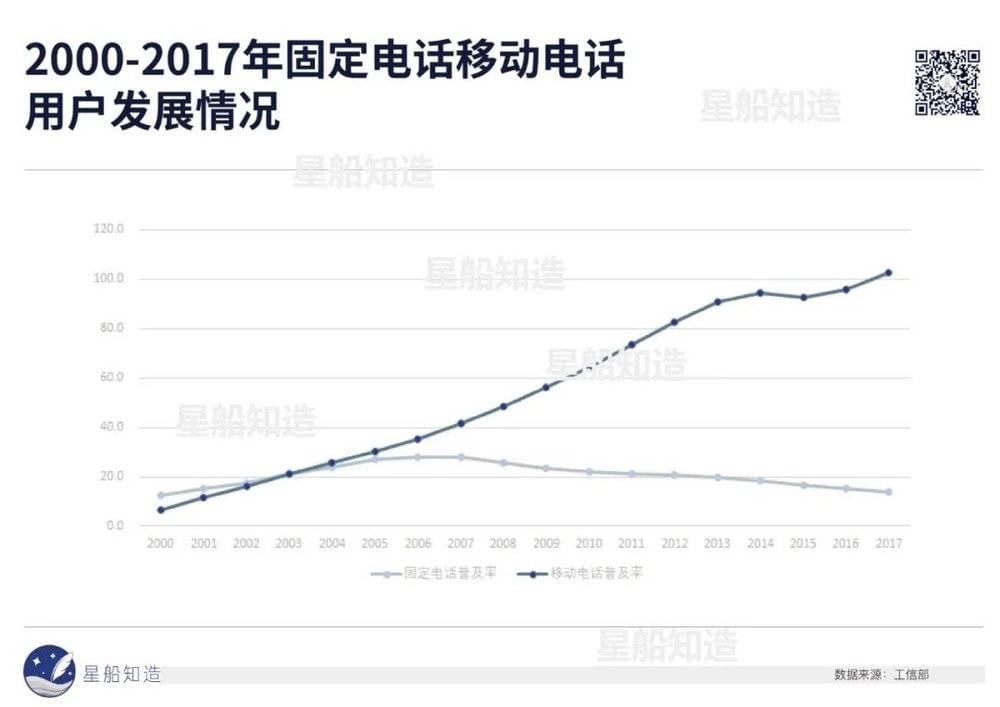

首先,随着手机普及率迅速提升,智能手机行业的用户红利逐渐消退。2016年底时,国内已有10个省市的移动电话普及率超过100部/百人,到了2017年,我国移动电话普及率都超过100部/百人。

每个人都拥有智能手机,意味着市场的新需求基本来自于用户换机,行业已经过度进入到存量竞争阶段。

第二,5G还没有像4G那样催生出用户旺盛的换机需求。

4G时代,大量创新应用的带动下,用户有强烈意愿将3G手机更换成4G手机,由此掀起了规模浩大的换机热潮。而在5G时代,这一幕场景并未如期上演。

至今5G在to C领域仍未展现出杀手级应用。最直接的对比是,同样是规模商用三年后,我国4G用户的普及率超过60%,而5G的普及率只有33%,差距十分明显。不信问问身边的朋友,有多少人主动更换了5G手机?

第三,也是最为重要的因素,智能手机行业缺乏创新。

这些年智能手机厂商微创新不断,确实一定程度上推动了屏幕、摄像头、充电、内存甚至芯片工艺等方面的升级。但没有颠覆性创新。

屏幕方面,大屏已卷至绝境。再卷下去除非人类的手掌大小跟着同步进化。

曾经苹果宣布“3.5英寸是智能手机的黄金尺寸”,但iPhone的屏幕尺寸不断增大至4.7英寸、5.8英寸、6.1英寸、6.7英寸。屏幕尺寸不可能一直扩大下去,否则会影响握持感,于是前些年厂商们又推出了屏占比更高的全面屏手机。但到现在,这方面已很难再有突破。

再说拍照。手机上搭载的摄像头数量这几年飞快增长,从一个到两个、三个、四个、五个,像素也从100万到2000万、5000万、1亿。而超感光镜头、长焦镜头、超广角镜头、微距镜头等专业名词则让普通消费者眼花缭乱、头昏脑涨。

智能手机拍照功能的不断强大,曾将数码相机打倒在地,然后又一脚将其踢出了历史舞台。但目前受限于手机的尺寸和能耗,1英寸的传感器已是极限,很难更进一步。且今年国内手机镜头出货仍需等待行业拐点。

再看电池技术。受制于锂电池技术自身进展缓慢以及手机自身对于体积和轻薄度的要求,目前旗舰手机的电池容量都在4000-5000毫安左右,一般也就够用户一天使用。除非电池技术取得突破,能将智能手机续航能力成倍提升,比如续航能力提升至3天甚至是一周,解决手机电量焦虑,才能带来惊喜。

芯片正成为中国智能手机厂商新的角力点。一般来说,手机中的芯片可以分类两类,一种是最为核心的SOC系统级芯片,一种是各类辅助芯片,比如影像芯片、电池管理芯片、AI芯片等等。当前,vivo、OPPO、小米等都围绕辅助芯片展开自研,并推出了相应的产品,来提升差异化竞争优势和产品卖点,但尚未有突破性进展。

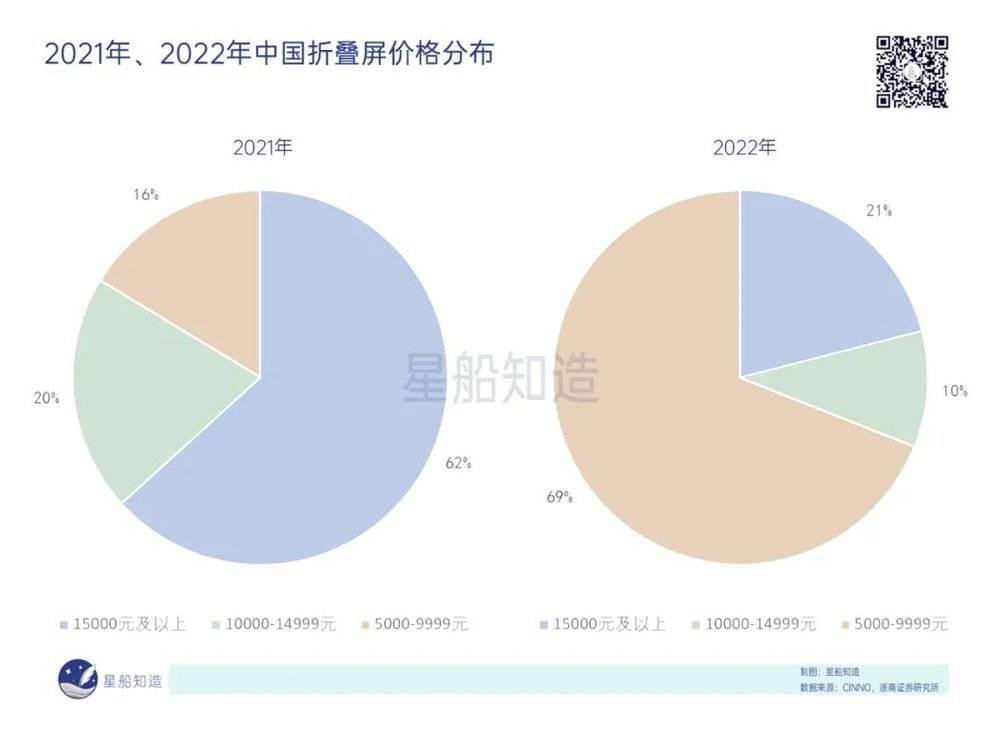

折叠屏难以承受之重

折叠屏微弱的反射光,已经是智能手机产业长久黯淡中所有人想抓住的唯一亮色。

一般认为折叠屏从形态可分为内折、外折和竖折。比如华为Mate X3 屏幕是典型的内折,可以更好保护屏幕,但折痕也相对明显。内折是现在大多数机型采用的方案。

功能机时代,实体键盘是人机交互的桥梁。智能手机时代,触摸屏给人们带来更便捷友好的人机交互体验,且不再霸占手机正面位置,为手机屏幕大屏化挪出了空间,这和鼠标与视窗为PC带来的改变是一样的。

iPhone就是融合了 iPod+手机+Internet浏览器的新物种。交互方式上则是键盘转为触控。星船知造认为,未来的交互方式无法被预测,它只能在一点点探索中被逐渐定义清晰。未来智能手机的交互方式或有以下两个特点:1)AI的存在感进一步加强。2)智能穿戴、智能手表、智能手机等之间的定义边界将更为开放。

基于此,以下两个产业或成为未来智能手机进化出新形态的关键点——

首先是6G。6G是在5G基础上由万物互联向万物智联跃迁,成为联接真实物理世界与虚拟数字世界的纽带。

6G将提供完全沉浸式交互场景,支持精确的空间互动,满足我们在多重感官、甚至情感和意识层面的联通交互。

也就意味着,6G时代的手机必须满足用户对沉浸式交互场景的需求——它必须具备感知能力、认知能力、思考力。一种产业内普遍认同的观点是:人与手机智能体未来不再是支配和被支配关系,而是更平等的交互。

其次是VR/AR产业。VR/AR能让今天的智能手机增加“三维”能力——沉浸式信息互动。

目前全球AR应用普遍集中在B端,C端应用场景仍很单一。VR的应用也同样集中于游戏、影视观看等场景。

目前VR产业链主要包括终端硬件、网络平台和内容生产等环节。具体终端硬件部分主要由屏幕、存储、处理器、壳料、辅料、喇叭等硬件构成。现在全球VR设备仍处于起步阶段。

产业爆发所需突破的关键环节仍在光学器件、显示屏幕、芯片等。具体到芯片领域,目前VR/AR领域仍是高通芯片一家独大,国产芯片奋力追赶。

尾声

中、美、韩三个智能手机大国中,美国在相关技术上有很大先发优势。其相关科技产业兴起可追溯至冷战时期的美苏太空竞赛——从中催生出了半导体产业,又催生出苹果这样的科技巨头。

中国果链企业至今大多仍依赖苹果这个单一大客户——如何摆脱“附属”于苹果的焦虑,如何攀爬微笑曲线的高附加值两端,是每一家中国果链必须解开的思考题。

韩国则有三星这样成功从传统制造业转型科技巨头的企业。今天三星仍是全球头部 AMOLED 屏幕和固态存储芯片供应商。

中国智能手机产业的优势则在于:依托于丰富的世界工厂经验和生产力,迅速建立起了相对完善的产业供应链。我们期待的是,随着立讯精密、比亚迪电子等本土代工企业实力的加强,叠加华为、小米、vivo、OPPO等手机企业的研发实力和市占率增长,在人工智能等新技术助力下,加快智能手机产业的发展。

PC和功能机时代,不断创新的智能终端为人类相互了解、接触更广阔的世界张开了一双金属的眼睛。

移动互联网时代,智能手机为这双眼睛添上一架高倍望远镜。未来,人类将通过科技创新再次延展肉身高度。

参考资料:

[1] 《22年镜头“卷”史,智能手机之战卷进死胡同》雪豹财经社

[2] 《我国智能终端产业发展研究及政策建议》刘九如

[3] 《下一个重大创新是什么?》 经济观察报观察家

[4] 《智能手机市场迎十年最低谷 国内厂商在自研芯片等多领域厉兵秣马》证券日报

[5] 《消费电子行业点评报告:手机库存有望于Q2见底,重视折叠屏创新机遇》浙商证券

[6] 《元宇宙2023:硬件的“大”年》 北京大学

[7] 《折叠屏:安卓阵营的反攻》申万宏源研究

[8] 《元宇宙发展研究报告》 清华大学

[9] 《折叠屏手机未来会成为主力机吗?》 南方都市报

[10] 《全球智能手机智能跟踪报告》IDC

[11] 《6G总体愿景与潜在关键技术白皮书》IMT-2030(6G)推进组

本文来自微信公众号:星船知造(ID:xingchuanzhizao),作者:王动、严元元,编辑:唐晓园