现代企业间的竞争不是剑与剑的对决,而是彼此所背靠的供应链与供应链间的比试。手机产业中“苹果吃肉、果链喝汤”的老规矩无法在电车领域上演。

全球电车产业中心的转移,意味着汽车价值链的新一轮换洗。“去中国化”的苹果,自然造不出电车。

一、帝国的两难

福特、苹果和美国政府近期的行为都蛮割裂的。吊诡的点主要有三:

一是顶层意志和头部企业实际行动的相背离。

一边是美国政府在2月29日给出了指向清晰的声明。宣布将对中国制造的联网汽车采取“前所未有的行动”。对中国汽车产业的税收壁垒也已筑起(美《通胀削减法案》将包括中国电池厂商等新能源车供应链企业排除出税收抵免受益群体)。

别看欧美近期讨论的“电车不如油车环保”,还是要看行动——很明显,大家都清楚,电车是个好东西。

一边,是福特宣布关停电动车生产线。苹果,全世界都知道了。泰坦已成绝响。3月4号又被欧盟开了18亿欧元的罚单。

二是产业链上下游的南辕北辙。

一条健康向上的产业链,各环节往往互有嵌套,协同发展。比如快速崛起的中国机器人产业,就有套娃般的“使用中国谐波减速机的机器人,正帮助中国减速机企业生产机器人用的减速机。”

而所有靠技术创新拉动的产业,其下游必须要跑出大规模应用——才能获得数据、资金反哺。不然只是又一个动听的故事。

当下最热的技术创新是?AI。微软市值此次超过苹果,靠的就是AI发威。

未来AI最大的下游应用是?智能车必定在整个智能生态中占据重要位置。

微软的拳头产品Azure目前的业务落地场景和未来广袤的智能车应用相比,不过沧海一粟。其背后是汽车工业被反复证明的特殊性:工业软件、先进传感器都被率先用于汽车工业,未来的更多的云计算、人工智能、车联网最大的下游终端也是智能车。

而电车,从诞生那刻起,就比燃油车离智能化近得多。谁掌握王牌下游,谁就更能让“AI、云计算”这样的新兴技术真正实现“投入-应用-回报”的正循环。

基于上述两点,第三个诡异之处就很明显了——苹果还做什么选择题啊?就不能AI和造车都要吗?怎么还不如百度、小米有追求呢?

唯一让美国头部企业和顶层意志在“电车”这一上能拉动技术创新、下能带动整套工业体系的产业上如此割裂的原因只有一个:

从“去中国化”产业链转移角度,一切都说得通了。

二、产业的朝阳

汽车产业的朝阳从美国福特升起,照亮过如今物是人非的底特律。再途经日本、轻拂韩国。直到近几年才真正悬停中国上空。

产业中心的转移,意味着全球价值链的新一轮换洗。

对福特而言,和部分发达国家传统汽车巨头一样,制造能力日渐孱弱并逐渐海外化。2022年,福特和通用新能源车销量占全球新能源车销量均只有百分之八点几。

它同时伴随传统巨头正在下滑的业绩:

销量上——2022年车企全球销量TOP10显示,通用累计销售584万辆,同比下滑8%;福特销售367万辆,同比下滑6.1%。

利润上——2022年均表现出“增收不增利”。其中,通用汽车净利润约99亿美元,同比下跌0.8%;福特汽车则是由盈转亏,净亏损近20亿美元。

美国电动汽车产业的最大对手并不是中国电动汽车,而是“缺芯”、“少电”、“少工人”的现实境况。

正是这种“想做”又“做不了”导致上下割裂——美国反对美国(下图:部分欧美企业调整电车战略)

美国对中国电动汽车供应链的依赖比想象中更严重:

中国电动汽车占据了全球过半的电动汽车市场份额,部分电池材料的供应方面高达90%的市场比例。

底特律三大老牌汽车企业都已掉队。美国本土尚无几家榜上有名的电池供应商,驱动Model Y的,还得靠宁德时代的电池供应。

美国能源咨询公司Guidehouse Insights分析师萨姆·阿布萨米德发布警告,据相关统计,目前在美国销售的每100辆汽车中,只有约20辆符合在北美进行组装这项要求。

2023年底美国汽车工人大罢工则讲述着帝国的另一个两难:

阿巴拉契亚山脉下的钢铁、机械工厂倒闭了,曾经庞大的美国蓝领群体正在消失。美国车企一旦真正投入电动化转型,还必须直面成本投入和分配挑战。

和福特的无奈不同,苹果从不生产苹果。它的问题在于,手机产业中“苹果吃肉、供应链企业喝汤”的老规矩无法在电车领域上演。

中国智能机起步时数个制造业产业尚在野蛮中历练。国内产业链发展初期,自然是“苹果高高山顶立,果链深深海底行”:

仅以2022财年第一季度(2021年10月-12月)财报中数据举例,苹果利润至少是相关果链企业的三倍。

苹果当年单季,每天净赚人民币24亿元,毛利率43.8%。

为苹果提供玻璃面板的蓝思科技当年一季度净利润转亏4.11亿元,毛利率11.24%。

但在新能源汽车时代,中国从三电上游的稀土永磁,到三电再到特斯拉使用的压铸机、焊接机器人,几乎重塑了整个电车产业链。

三、暮色中的转移

一切对过往辉煌的路径依赖都是不可靠的,它只会影响你拔剑的速度。

苹果习惯打两张牌:

1. 乔布斯的审美。

2. 库克的全球供应链生态系统。

前者是颠覆性创新。后者则是一个压力层层传导的复杂系统。

2007年的一个深夜,中国工厂8000名中国工人被从睡梦中叫醒。苹果临时决定将iPhone塑料屏换为玻璃。连续赶工后,工人们得到一些茶水和点心。

无数人的付出让每一项来自苹果的任务都圆满完成。但它的底色是复杂的。或早或晚,它会止步于时代。

一边是苹果正主动或被动执行“去中国化”战略,在供应链上减少对中国企业的依赖,曾经的All in中国变成了中国+东亚、东南亚:

苹果供应链名单中,印度生产基地数量从2021年的11个增加为2022年的14个。泰国工厂从2021年的22个增加到2022年的28个。

iPhone屏幕及闪存供应商中,韩企占据稳定地位;日本供应射频芯片。中国台湾承担A系列芯片的代工任务。两年时间内,中国大陆供应相关组件的比例由4.5%减至2%。

中国果链企业对此采取多条腿走路,以应对变化。主要有三种:

一类是出海印度和越南。如歌尔声学、富士康在越南新建工厂。无论从下游市场、产业链完整度等方面看,越南都不可能复制二十年前的中国消费电子产业,目前属于“搭顺风车”阶段。当然这是另一个话题。

第二类是天生对微笑曲线反骨的中国企业。丰年时也不忘提升附加值。这类企业也往往能找到除了苹果外的大客户。如在2021年就被踢出果链的设计摄像头模组供货商欧菲光,产线空置,利润暴跌90%。目前欧菲光已从果链企业变为“华链”,为华为Mate 60系列手机供应摄像头模组、指纹识别模组,扭亏为盈。

第三类是完全依赖苹果,不具备议价权,也不追求创造更高价值的企业。

除了第三类,大多果链企业如立讯精密等都很早开始为智能车带来的第二曲线做准备。

另一边,苹果供应链曾经战无不胜的本质是依靠品牌强话语权实现轻资产运营。但这套“听话当棋子,不听话变弃子”的逻辑在汽车供应链企业中是行不通的。

中国新能源产业等于是重开一局棋。

自2001年我国决定发展新能源汽车开始,不仅仅围绕汽车动力系统布局,而是一场上至全球钴、锂、稀土布局、下至智能制造车间主角机器人核心零部件的全产业链追赶。

价值链换洗和话语权的更迭总是如影随形。这其中,各类技术、供应链管理能力也只是对决条件之一,谁更掌握让技术落地的能力同样重要——它依赖于产业链各环节庞大的理工科人才储备和技术工人。

四、武装到牙齿

卷能带来什么?

福特、苹果弃电车这几天,悲观情绪在蔓延。比如疯狂烧钱为那般、雷总肯定在背后扎库克老师小人啦之类的。

毕竟当下国内新能源车确实卷:关键词就两个,淘汰、降价。

2月26日,在高合汽车宣布停工停产后的一周,理想汽车CEO李想在朋友圈发文:20万元以上的新能源车市场,今年第四季度,会呈现头部三个品牌吃掉70%市场份额的结果,不是CR5了,而是CR3的头部集中。

“星船知造”梳理了过去五年部分淘汰情况

价格战阵地,更是全链条开战——2024开年至今就是动力电池再降本、电车油车齐降价。

近日有消息披露,宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,走大单品路线。意味着动力电池再降本,或将进入0.3/Wh时代。

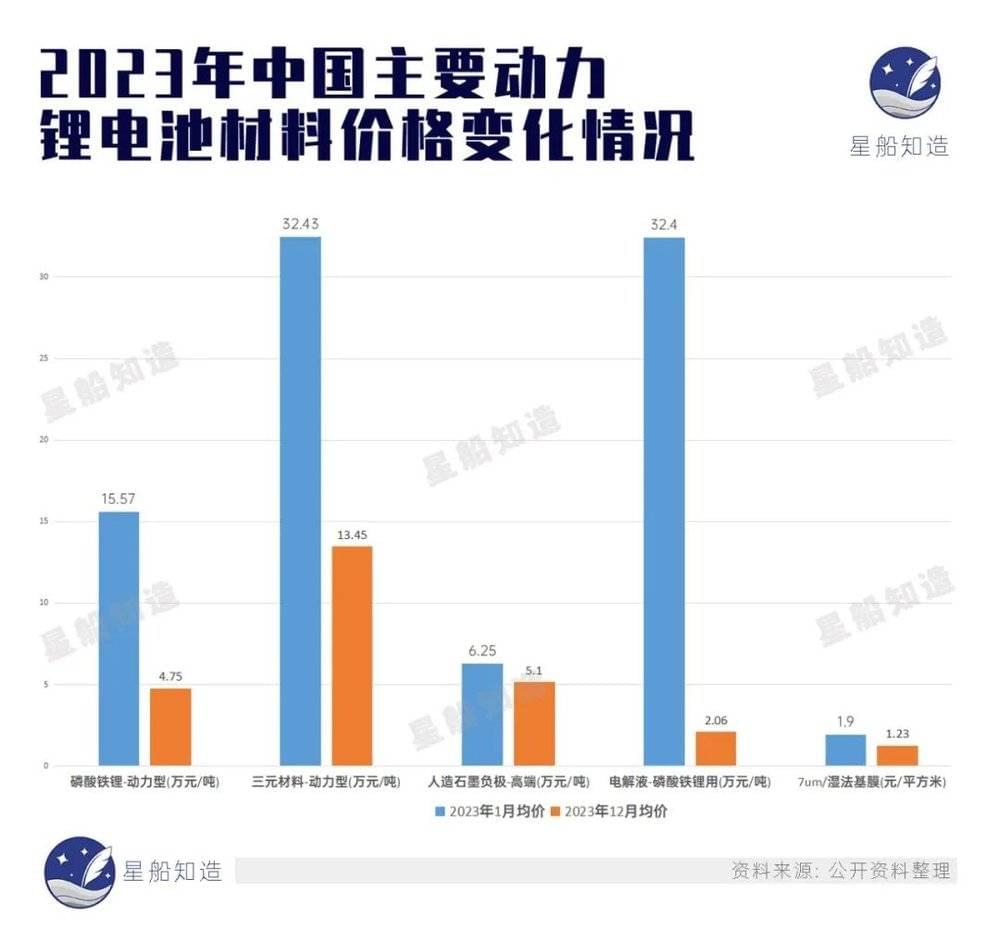

动力电池价格战激战,价格持续下降:

2020年动力电池芯平均是约0.67元/Wh。

2020年磷酸铁锂动力电池电芯约0.5元/kWh。

2023年1月方形磷酸铁锂电芯 约0.8-0.9元/Wh。

2023年8月方形铁锂电芯约0.6元/Wh。

2024年2月 磷酸铁锂电芯约0.3元/Wh。

主要动力锂电池材料价格变化见下图:

车企的价格战相关信息已经很多了,我们就不再重复写了。梳理了过去一年部分国内新能源汽车品牌的销量和完成度情况,见下图:

可以看出,持续一年的价格战下,达到预期销量的品牌寥寥无几。

比亚迪拿下全球新能源汽车销冠,稳坐国内第一。

理想汽车超预期成绩挤进销量前五,比2022年销量增长125.6%。

岚图销售量达预期。

哪吒汽车销售额则与预期相差过大,完成度仅42.5%。

突破内卷要找到新大陆。在从“出口”向“出海”跃进过程中——中国汽车已从过去的整车出口,过渡到在当地建厂,并实现零部件、服务本土化落地。

根据中汽协及各大车企公布数据大致梳理2023中国新能源汽车出海情况:

数据上:中国平均每三辆出口汽车中,就有一辆是新能源车。

地点上:中国自主品牌新能源汽车出口主要销往欧洲国家。第一梯队是英、法、德。其次主要出口国是瑞典、挪威、荷兰、西班牙、意大利、奥地利、丹麦等。2023年销售业绩不如人意的哪吒汽车则在出海泰国上成绩不错,截至2023年11月销售达到1.24万辆。

除了哪吒汽车外,埃安、比亚迪在泰国都布局工厂,比亚迪巴西生产基地综合体也计划于2024年下半年投产。

中国电池企业则趁着欧盟《新电池法》细节尚未完善的时间窗口期,国轩高科、宁德时代、蜂巢能源、比亚迪、恩捷股份等均已赴欧洲修建电池工厂。

高度内卷背后,暗含着中国产业起步期的逻辑。

卷其实是一个边界模糊,内含复杂的概念。正是产业的卷,塑造了今天的新能源汽车产业。

独一无二的迭代能力是卷出来的:中国电车一年一小变、三年一大改、五年一换代。把汽车换代速度玩成了电子消费品。

它的超长供应链管理能力是卷出来的,还带动了新的产业延展:2月下旬,比亚迪订购的第一艘滚装船装载数千辆电动车抵达了欧洲的港口。中国车企卷一卷,中国船企、集装箱产业及上下游就能不那么卷。

伴随产业延展拐点到来的还有价格的拐点。2024年秦最低不到8万,理想L7最低29.8万。特斯拉一降再降。最终带给全球汽车消费者更实惠的产品。

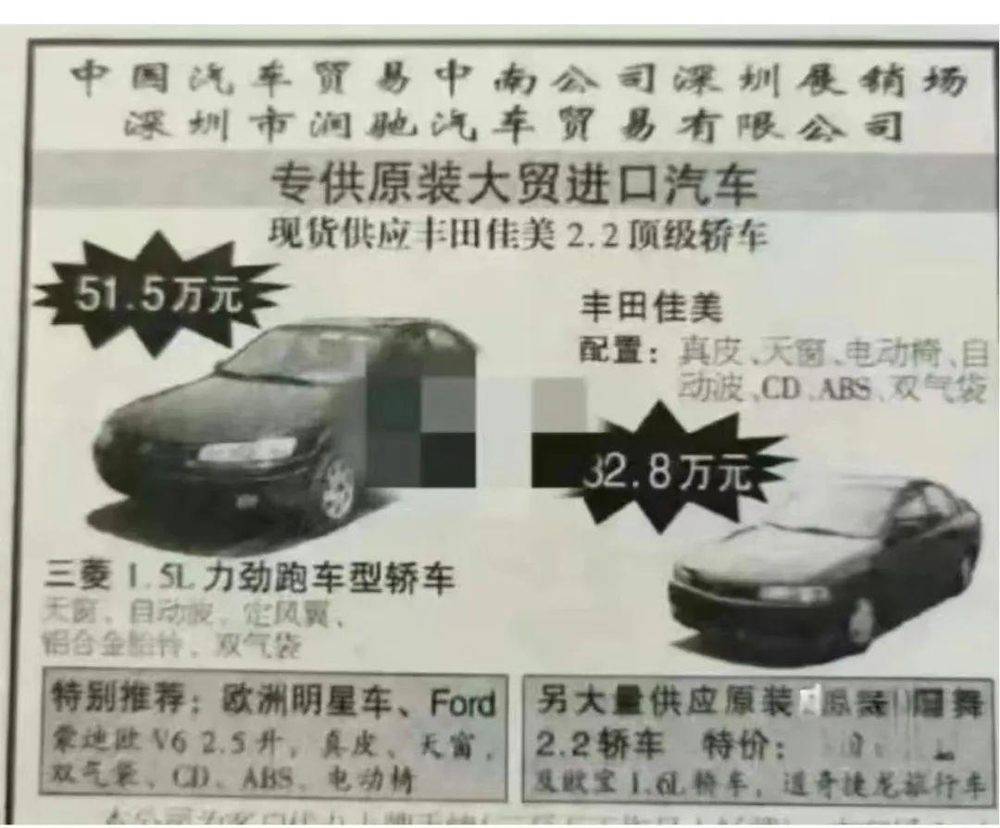

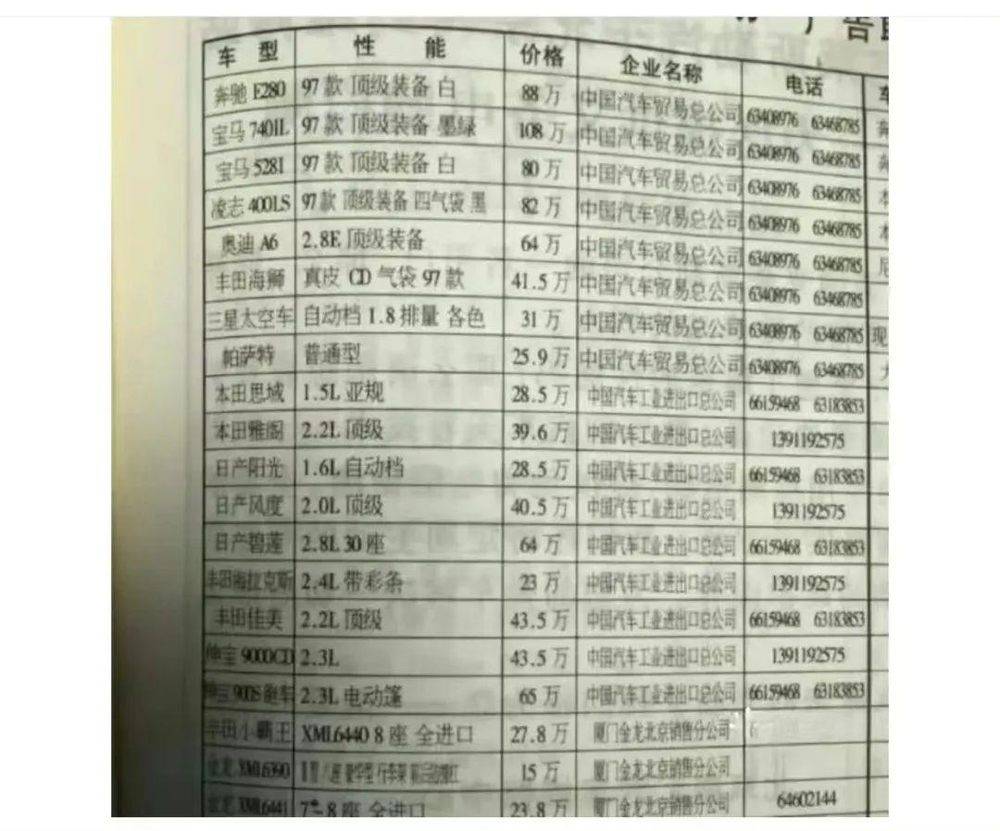

下图是两张二十多年前的汽车价目广告。三菱1.5L轿车售价超过50万。2.2L本田雅阁售价接近40万。1996年我国城镇职工的平均月薪是五百多元。

真正的改变往往是悄无声息的。就像季节的更迭,桂冠的易手。2017年,工信部预测,2025年新能源渗透率可以达到20%。但2022年5月就达到了。整整快了3年。

汽车是一个复杂的薄利产业。你争我赶的新品战中,粹炼出极速迭代的能力。你死我活的价格战中,激发出技术决胜的觉悟。而今天的卷,是为了明天可以不那么卷,最终要在智能生产中找到新的解题思路。新的产业蓝海也将在数据喂养下真正完善。最终卷出一条降维打击的智能汽车产业链。

我们今天看到的,正是一条在此之前的必经之路:正在加速的市场洗牌,不断催生、进化出更有竞争力的企业。这一过程中,将伴随着供应链企业的同步出海、折戟的雄心,以及可能面临的更复杂多变的贸易壁垒和全球局势。

但全球化的道路上,人们从未放慢过脚步。

(赵晗对本文亦有贡献)

参考资料:

[1] 拜登宣称将采取“前所未有行动”.环球时报

[2] 苹果经年:乔布斯的“病”和库克的“命”.管理学人