本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋,头图来自:视觉中国

一、“保本型理财”为什么还会亏?

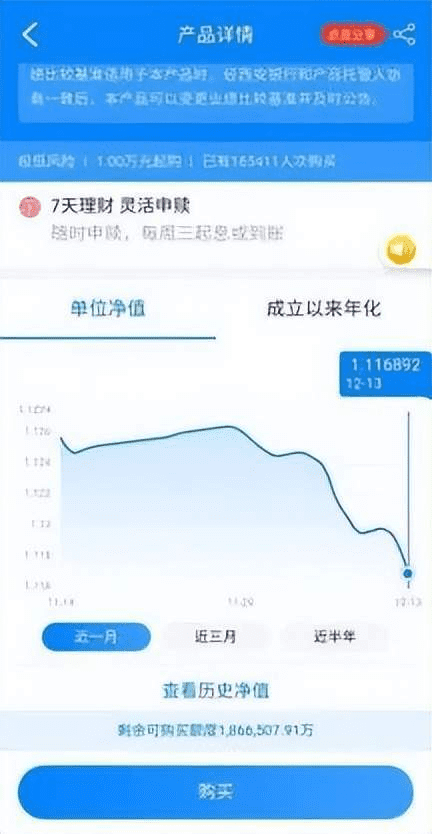

银行理财12月又双叒叕“破净”了。

早在今年3月份就有过一次小规模“破净潮”,虽然亏损程度更大,但影响的是少数R2以上的产品,对比当时暴跌的全球股市,并没有引起广泛的关注。

11月是真正的大面积“破净潮”,截至11月23日,全市场理财产品破净的产品数量占比达11.53%,之后市场在央妈出手后止跌回稳。

就在惊魂未定的“大妈们”还在考虑要不要卖出,稍具金融知识的白领们“奋勇抄底”时,12月初又开始了今年第三次理财产品“破净潮”,截至12月16日,累计单位净值小于1的破净产品的破净率已达到了20.86%。

11月以来的两轮破净,舆论关注度更高,主要是因为波及到R1-2这两类低风险产品,这些产品的投资者,一是数量众多,占了八成;二是风险准备不足,根本没有想到自己买的理财产品也会出现亏损。

可以从其中一些极端个案体会这一轮“破净潮”的伤害力。

某城商行发行的R1级(即“低风险”)的固定收益理财产品,7天年化收益率一度达到-33.5%,不知道看到这个数字的投资者会不会怀疑APP中毒了,虽然“年化”只是展示口径造成的错觉,但净值也是实实在在地一个月跌了1.2%。

更重要的是,这不是什么投资股票的基金,银行理财经理在推荐R1级产品时,大部分上都会用“基本上没有风险”“跟存款差不多”,给出的收益率预期也很低。

很多人不理解,R1级不就是“保本型理财”,为什么还会亏呢?

理财产品选择的难点在于,两款同样的风险级别、所投资产97%都相同的理财产品,可能只是因为其中3%的资产有区别,结果,收益与波动都相差很大。

在很多人的印象中,理财产品很简单,实际上,理财产品所投的这些资产的认识门槛极高,我作为股票基金经理,为了写这篇文章,也要专门向做固收产品的同行请教。

本文就来“穿透”一下这些理财产品的底层资产到底是什么,为什么会引发如此大的破净潮?

二、理财产品为什么会跌破净值?

第一个问题:为什么理财产品会亏?

要理解这个问题 ,可以思考一个相反的问题:为什么银行存款不会亏?

银行存款不是不会亏,而是银行不让你承担亏损,为了达到这个目标,存款的利率就很低。

银行吸收存款,是要放贷款的,但贷款是有风险的,总有一些企业因为经营不善倒闭,贷款就成了坏账,所以,贷款利息的一部分要用来冲抵这些可能出现的坏账,还有一部分收益作为银行的利润,最后的利息就很少了。

而理财产品是集合了大家的钱去投资,理财公司和银行渠道只收一个固定比例的管理费,所以理财的收益才会比银行存款高。但坏处也是集合投资,理财公司和银行并不承担风险,自然就存在亏的可能。

很多人觉得理财产品是银行发的,更安全,实际上,大部分理财产品都是理财公司发的,只是在银行的渠道卖,银行更不会保证其收益。

所以,理财产品必须“可以亏”,要体现风险与收益对等的原则,否则谁还来银行存款呢?

理解了这个问题,再去理解第二个问题——

在很多人的经验中,2020年以前的理财产品几乎没有出现过亏损,为什么这一两年经常出现亏损呢?

并不是现在的产品风险高,也不是投资水平差了,而是显示方式不同了,以前的理财产品并非不亏,而是不显示实时净值,只显示预期收益,亏的时候你也不知道,这些产品的设计只需要保证到期是赚的,过程中的损失并不重要。

好比有些聪明的学生,只要期末考试成绩好就行了,不重视平时成绩,如果家长只看期末成绩合格,就会以为中间一直是合格的。

但从2018年以后,国家要求显示实时净值,实时显示中途盈亏,称为“理财产品净值化”,目前的净值化已经超过95%,由于理财产品的投向都差不多,很容易出现“要亏一起亏”的大面积亏损。

这就有了第三个问题:既然只是显示方法的问题,最后大概率不会亏,那为什么一定要“吓唬”老百姓,一定要“净值化”呢?

这正是为了体现前面说的理财产品“可以亏”,打破投资者“刚性兑付”的预期。

刚性兑付表面上让投资人得到了安心,却将风险积累在银行内部。因为在“刚性兑付”的预期下,投资者不考虑产品风险级别,只会比较预期收益率。

过去两年,“净值化”相继打破了R2级产品的“刚性兑付”,今年这两波,R1这种极低风险的产品也打破了不亏神话。

那么,理财产品到底是怎么亏的呢?以前破净的时间都很短,为什么会在11月、12月出现长时间“破净”呢?

三、11月~12月“破净潮”是如何形成的?

简单说,本轮“破净潮”是由于债市的大幅波动,导致理财被大量赎回,进一步冲击债市,形成负面的“正反馈放大”效应。

导火索是11月中旬,10年期国债到期收益率由10月31日的2.64%快速上行至11月16日的2.83%。

为什么国债到期收益率上升,会造成债券资产的下跌呢?

国债的票面利率都是固定的,即到期的收益都是固定的,如果现在市场实际利率下降,意味着这些国债的票面利率相对更高,价格自然上涨,相反,如果现在市场实际利率上升,导致这些国债的利率相对更低,价格自然要下跌。

那么,国债到期收益率为什么会上升呢?因为今年严厉的防疫形势令经济承压,为了提振经济,央行向市场大量释放流动性,导致国债收益率持续被压制在低位,俗称“放水”。但20条后,各地放松防疫管控,市场开始预期经济复苏后,央行会渐渐退出宽松的货币政策,导致债券价格下跌——这种经济复苏引发债券下跌,导致理财产品大面积破净的情况,2020年5月也出现过一次。

但这只是起因,只是市场的预期,事实上,央行目前并没有退出“宽货币”的政策,国债收益率开始只是小幅上升,仅少量理财产品出现净亏损。

为什么最后会造成债券市场大跌,大量理财产品的负收益呢?这就是理财市场的负反馈。

最早一批因为亏损而赎回的机构投资者,引发了理财公司的担心,为了应对可能出现的“赎回潮”,提前抛售债券,引发债市进一步下跌,导致更多的理财产品净值剧烈下挫,引发更大规模的“赎回潮”,形成“跌价-赎回-再跌价”的负反馈。

如果没有央妈的出手维稳,这个负反馈可能要跌到大家都亏得不愿赎回为止,但这很可能引发金融风险,央妈出于呵护市场的目的,还是出手维稳了,结果市场没有跌透,12月再现负反馈。

从这次的“赎回潮”,可以看出,打破刚性兑付非常重要,有三个意义:

1. 居民端:对银行理财的风险有切肤之痛,选择和自己的风险承受能力匹配的理财产品;

2. 理财公司端:设计出适合不同风险收益要求的产品;

3. 银行渠道端:尽到客户风险教育的义务,并把合适的产品卖给合适的客户。

三个意义总结成一点,就是理财产品不能“唯收益率论”。

事实上,今年的两次理财产品大面积“破净”,一定程度上都与这些产品的资产配置结构过度追求收益率,导致抗波动能力不匹配有关,而背后又是因为理财产品市场激烈的竞争。

四、追求高收益惹的祸:基础题和提高题

各种理财产品之间,存在激烈的收益率的竞争,APP上显示的“7天年化收益率”只是低一点,产品的规模就会相差巨大,理财公司和银行渠道都是按规模提成,收入自然也是相差巨大。

那么,这些理财产品是如何提高收益率的呢?

股票投资可以深度研究公司,但固收类产品只能靠资产配置,固收类理财产品收益率的差别就看两点:

1. 大类资产的配置比例

2. 具体标的选择

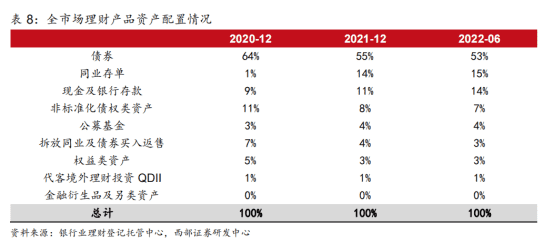

下表为当前全市场理财产品资产配置的种类与相应的比例:

如果把这些资产配置当成一张试卷,相关资产也可以分为三类:基础题、提高题和压轴题,获得想要的收益率,就要在相应“难度”的资产上下功夫。

先看基础题——占比15%的同业存单、占比14%的现金及银行存款,以及占比3%的拆放同业及买入返售,共计32%。

这些都是非常安全的资产,是最低风险的货币基金的主要投向,2020年以后的“净值化时代”,很多大机构,本着考试求稳的心态,不断提高这一类资产的配置比例,力求降低净值波动,再利用渠道优势卖给那些只要求比货币基金收益率高一点点就行的客户。

但这些资产的收益率太低了,关键是大家都差不多,收益率做不出差距来,如果想在高一个风险级别的产品上竞争,就得重点攻克“提高题”了。

再看提高题——占比53%的债券。

债券类资产可以说是理财产品竞争最为激烈的主战场,大部分理财产品都希望通过债券配置,实现“相对高收益和低波动”的核心竞争力。

总结下来,提高债券投资的收益有“三种武器”:加杠杆、信用下沉和久期管理。

加杠杆是最传统、最直接,也是最容易理解的方法,但这个方法的弊端也很明显,加大了波动,更容易出现亏损。所以当前理财产品平均杠杆率为108.82%,比前几年明显下降了不少,而且更多是被现金管理类产品用于提升收益率。

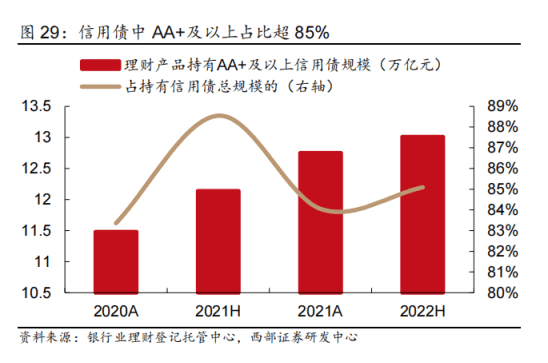

当前债券“战场”最主流的“武器”是“信用下沉”。

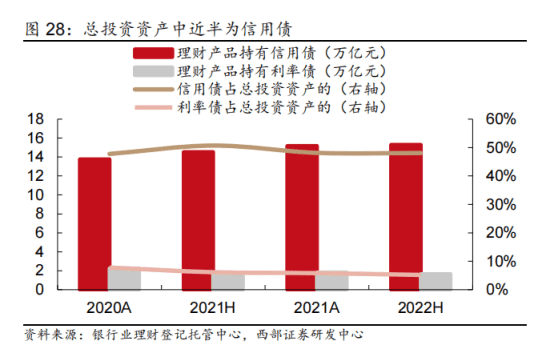

理财产品债券类资产的投向,分为利率债和信用债,虽然都叫债券,但风险收益却完全不同。

利率债,就是国债、地方债、金融债等等风险很小的债券;而信用债大部分都是企业债、公司债,利率更高,但信用风险也高。

想要提高收益率,就要多配信用债,理财产品总体上将近一半的资产配置于信用债,虽然大多是AA+级的债,但这不代表安全,从去年开始爆雷不断的房地产行业,很多债券都是AA+,今年价格都跌残了。

当然,信用债进行分散投资,一篮子组合买入后,个别信用债的风险也是可控的。

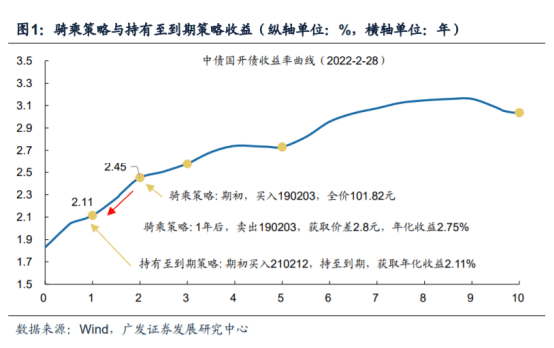

为了提高收益率,还有各种债券交易策略,比如“骑乘策略”。

这类策略主要是买入收益率较为陡峭处的债券,随着该债券临期,获得票息的同时,还能收获债券价格的上涨。

但是这一策略在市场整体收益率上行及短端收益率上行时,就会反向减少收益甚至引发亏损的情况,正是本轮“破净潮”的原因之一。

第三种武器是“久期管理”。

通常理财产品期限越长,给的预期收益越高,这是因为可投资的债券品种同样是久期越长,收益率越高,但波动更大;久期越短,收益率越低,波动也越小。

比较合规的“久期管理”是:如果预测未来利率将上升,则适度降低投资组合的久期;反之,则适度增加投资组合的久期。

但更多打擦边球的“久期管理”是,发行短期的理财产品,却配置长久期高收益的品种,以提高收益率,吸引新客户。不过,由于长久期产品的波动性更大,这种久期错配的做法,很容易引发净值的剧烈波动,也是本轮“破净潮”的原因之一。

这三种提高债券收益率的方式,都加大了银行理财产品的波动风险,如何做好风险收益的平衡,是非常考验资产管理者的能力的。

不过,债券上的竞争还是常规武器,如果想要冲击更高的收益率,就要在“压轴题”上下功夫了。

五、追求高收益惹的祸:压轴题

第一道压轴题是“非标资产”。

债券是银行间市场或者交易所按照严格的规则审核与公开发行的资产,至少程序上没有问题,而非标资产主要是信贷资产,还有一些信用证、应收账款等等非公开的资产,大部分投资者都无法判断这些资产对应企业的质地;就好像别人给你一张一万元的银行存单,你立刻就知道它至少值一万元,但如果别人给你一张一万元的欠条,你根本无从判断它到底值多少钱,所以称为非标。

很明显,这是理财产品的资产中,风险最高、收益最高的部分,2018年以前最高可达8%~9%。

理财产品喜欢非标资产,还因为它可以设计成1~3个月的短期限、高收益产品,很多银行喜欢以此吸引新客户。

非标资产的风险很高,而且有本金全失的风险,所以理财产品的监管要很高的风险资本计提比例,将耗费较多资本,所以2020年以来占比快速下降。

当然,非标资产也有降低组合相关度的正面作用:利率债和信用债在利率急剧变化时,波动的方向是一致的,标准债券占比过高的固收类产品,其净值极易受到债市波动的影响,比如这次的“破净潮”,而非标资产与债券相关度较小,利于对冲风险,平滑净值波动。

第二道压轴题是公募基金和权益类产品。

看上去是两类不同的资产,但实际上底层都是股票,权益类产品通常是指股票。很多银行理财产品并不具备股票投资的能力,而是通过FOF的形式,选择合适的公募基金,穿透后也是股票。

别看只占几个点(通常R2-3不超过20%),但因为股票的收益与波动数倍于债券,这两类资产的收益通常构成R2-3这个级别的理财产品收益率差异的核心来源。

理财产品为了追求高收益率,常常会悄悄提高权益类资产的占比,很多理财公司都收到过银保监会的罚单,主要原因就是持有的市值占比触发监管红线。

但这一影响收益率的关键资产,恰恰是最不透明的。

如果买股票基金,你可以通过过往几年的业绩去评估该基金经理的长期投资水平,相当有参考价值,但你根本不知道你买的理财产品买的是什么基金,配的是什么股票。

所以,买理财产品,理财公司比收益率更重要,如果只挑高收益率的,就像是把钱交给你不了解的人去炒股票。

六、理财产品也开始“长期主义”了

总结一下,理财产品的“破净潮”,是由债券市场超预期波动、投资者恐慌式赎回和理财产品资产配置不合理,三方面原因共同造成的。

对于投资者而言,理财产品的亏损和破净,在大部分情况下都是净值波动的风险,而非本金永久亏损的风险,不应该盲目赎回,反而可能是“抄底”的时候,债市在非理性下跌后的回升,将成为超额收益的来源。

真正需要警惕的,反而是那些通过中小银行渠道购买的、净值一条直线上升,收益率又很高,实际所投标的已经出现极大的信用风险的少数产品。

这次银行理财历史上规模最大的“破净潮”和“赎回潮”,不但给投资者上了一堂“学费高昂”的风险教育课,也让理财公司在产品设计上更加谨慎,未来的理财产品的赎回条款将更加严格,同时,更倾向于发行更长封闭期的产品,以应对大量赎回的冲击风险。

脱虚向实,服务实体经济,是我国未来金融发展的导向,所以,理财资产的长期属性也将越来越明显,理财收益的来源,将回归“分享实体经济的增长成果”,而非金融泡沫。

本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋