本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,原文标题:《新规中的表里和表外,到底有啥不一样?》,头图来自:视觉中国

近期,银保监会发布了《商业银行表外业务风险管理办法》。

从财务角度看,银行业务确实可分为表外业务和表内业务。

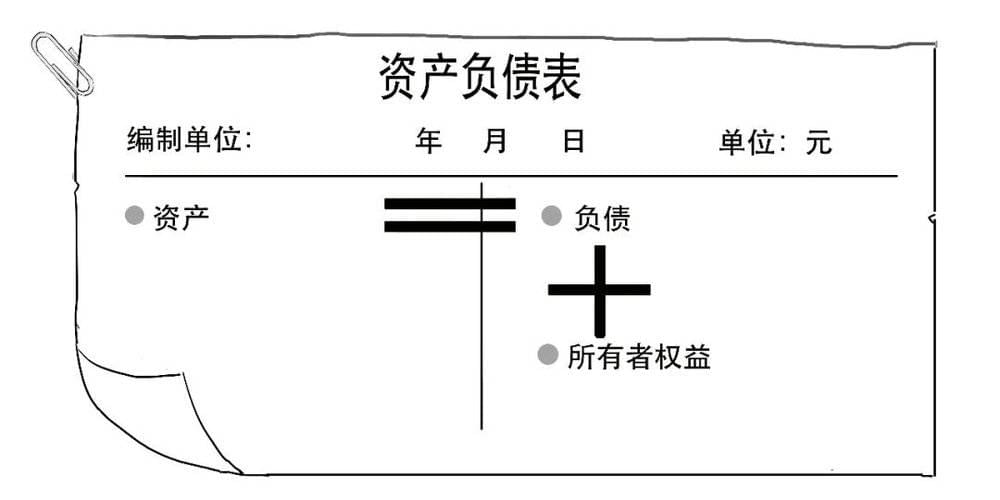

这里所谓的“表”就是资产负债表。

资产负债表可不是手表,而是反映企业在某一特定日期全部资产、负债和所有者权益情况的会计报表。

这里的特定日期是指月末、季末,或者年末等时点。

时点是指时间上的某一瞬间,不是一个时间段的概念。这就好比跑步比赛。

所以,资产负债表是个静态报表,反映某个截止点的资产情况。

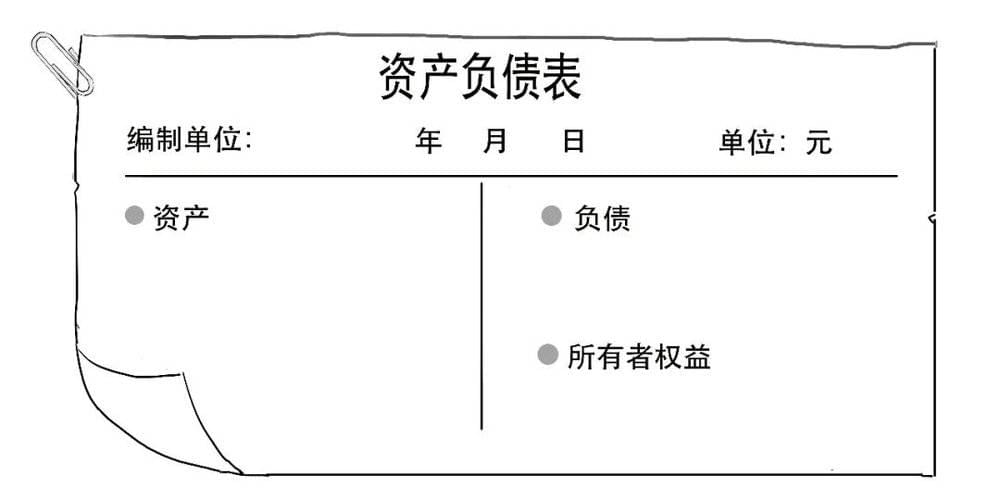

资产负债表大概长这样:

这里有个恒等式可以记一下,就是资产=负债+所有者权益。

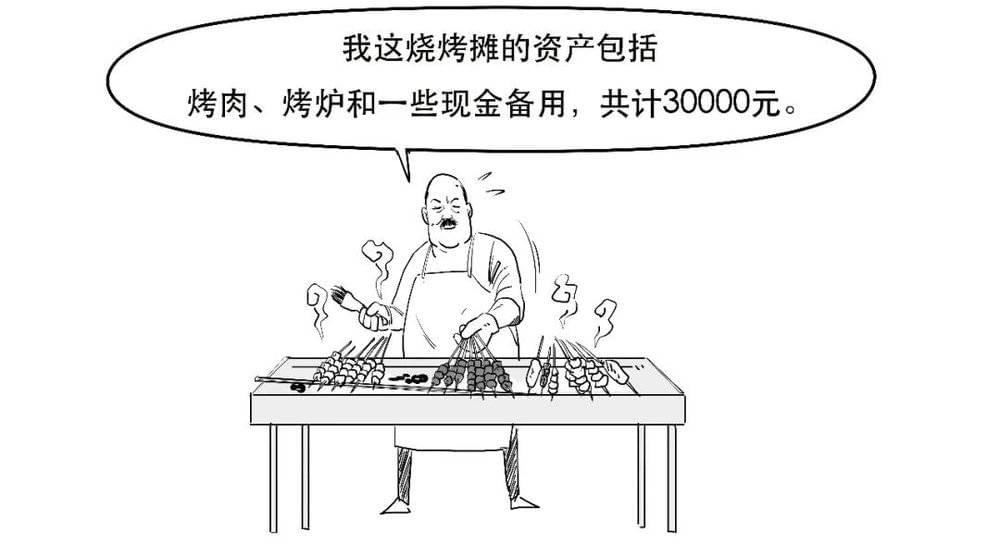

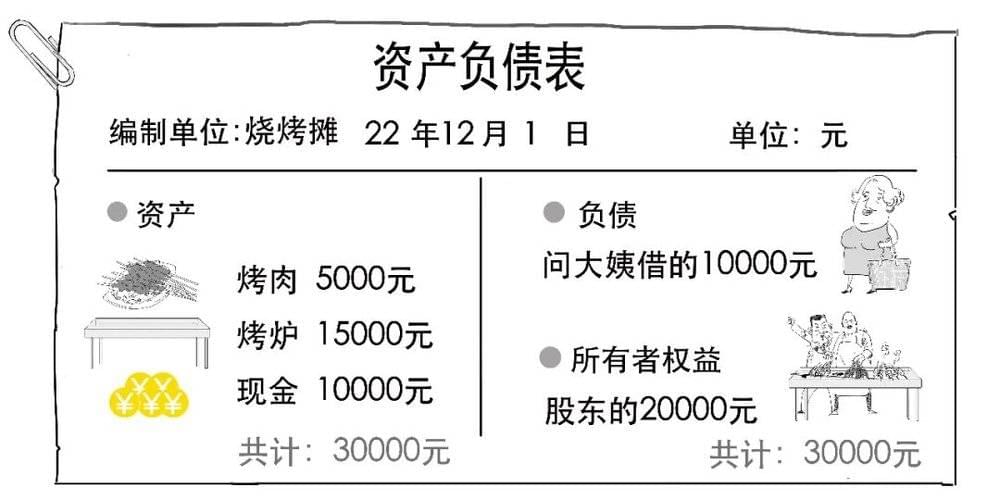

为了更好地理解这张表,我们举个卖烧烤的例子。

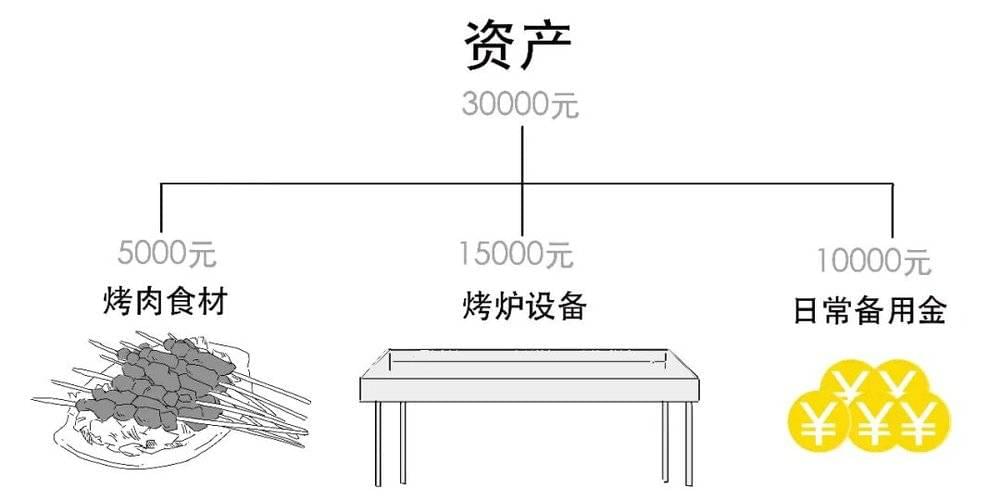

所以,这家烧烤摊拥有的资产情况如下:

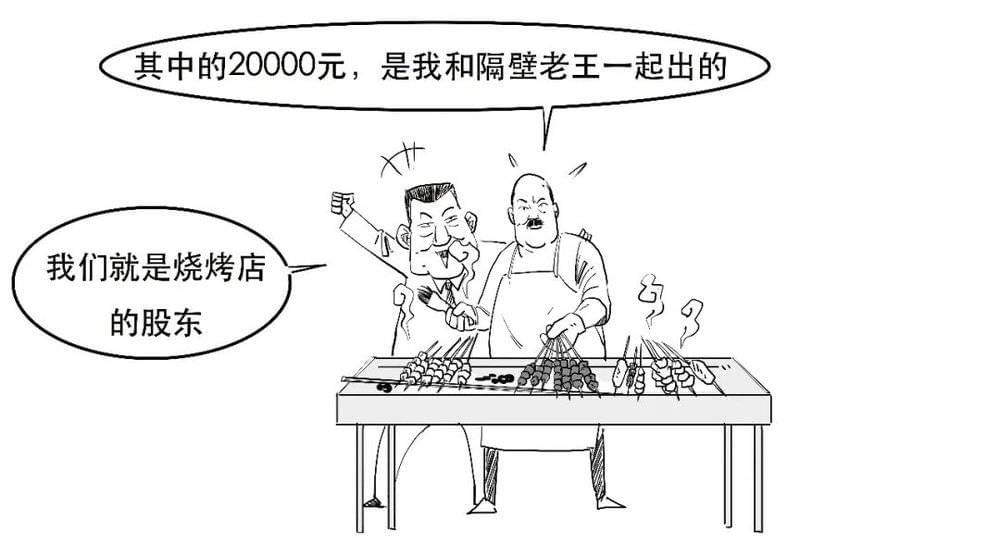

当然,这30000元资产也不是天上掉下来的,那是怎么来的呢?

烧烤摊的资产来源是这样的:

摊主和老王是这个烧烤摊的所有者,他们出资的这20000元我们称为所有者权益。

这问大姨借的10000元就是烧烤摊的负债。

所以烧烤摊30000元资产=股东的20000元+问大姨借来的10000元。

因此,烧烤摊的资产负债表大概长这样:

所以这张表的左边表示资金的用途,右边表示了资金的来源。

当然,实际编制的资产负债表会比这个复杂得多。

对头!

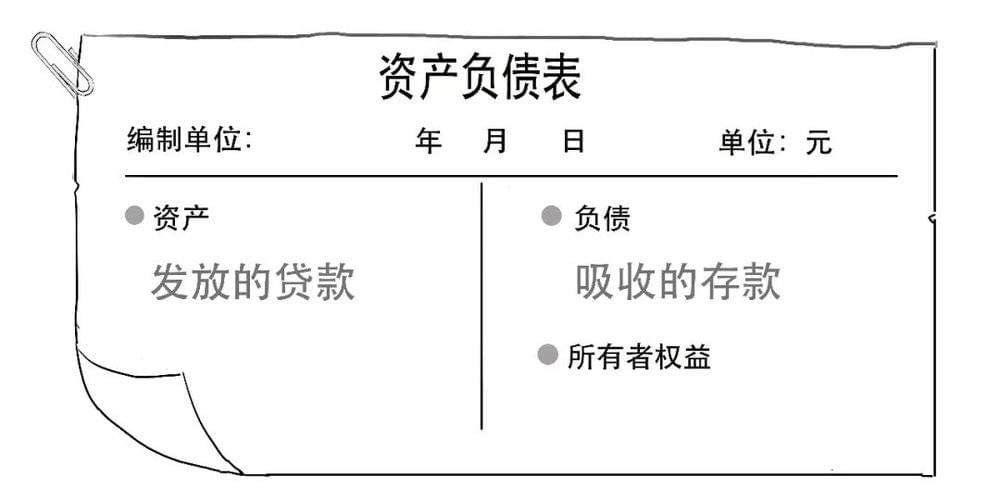

对我国银行来说,存贷款业务是主要业务。

客户放在银行的存款,就是银行问客户借的,属于负债;而银行发放给客户的贷款,就是银行的债权,属于资产。

两者都需要记在资产负债表上,它们就属于表内业务。

对头!

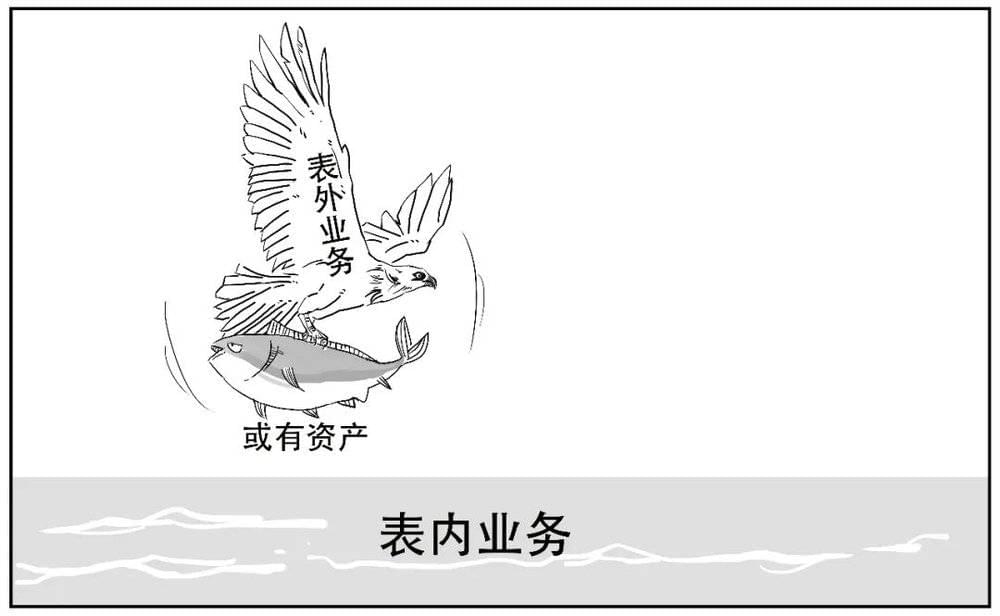

表外业务是指商业银行从事的,按照现行企业会计准则不计入资产负债表内,不形成现实的资产负债,但有可能引起损益变动的业务。

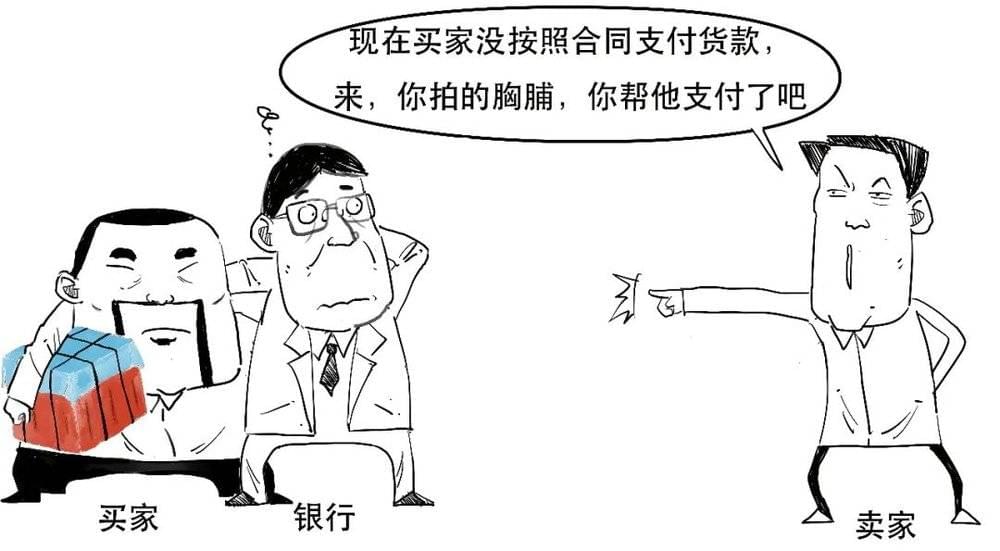

比如拍胸脯的业务。

不是拍你的胸脯,是银行拍自己的胸脯啦。

我们可以把表外业务大致分为以下几类:

一、担保承诺类业务

这包括了担保、承诺两类。

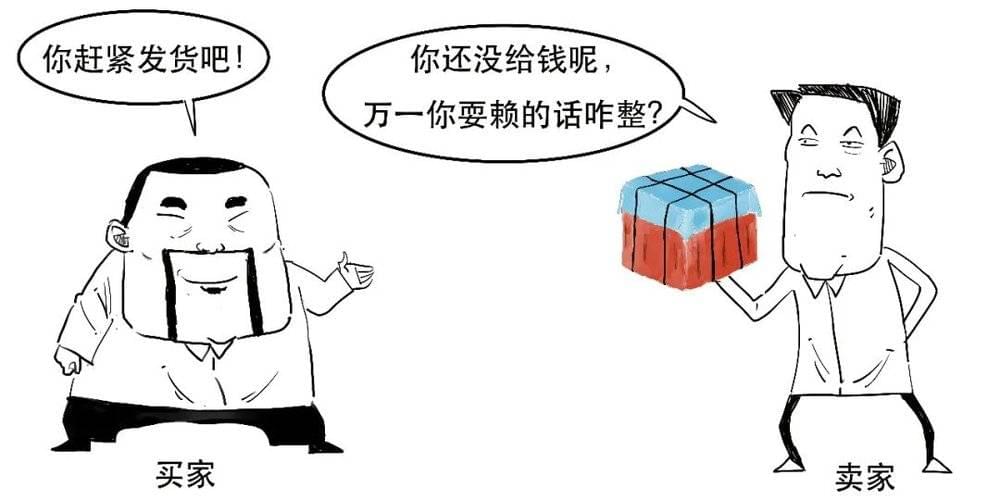

担保类业务是指商业银行对第三方承担偿还责任的业务,比如,银行承兑汇票、保函、信用证、信用风险仍由银行承担的销售与购买协议等。

而承诺类业务是指商业银行在未来某一日期按照事先约定的条件向客户提供约定的信用业务,比如贷款承诺等。

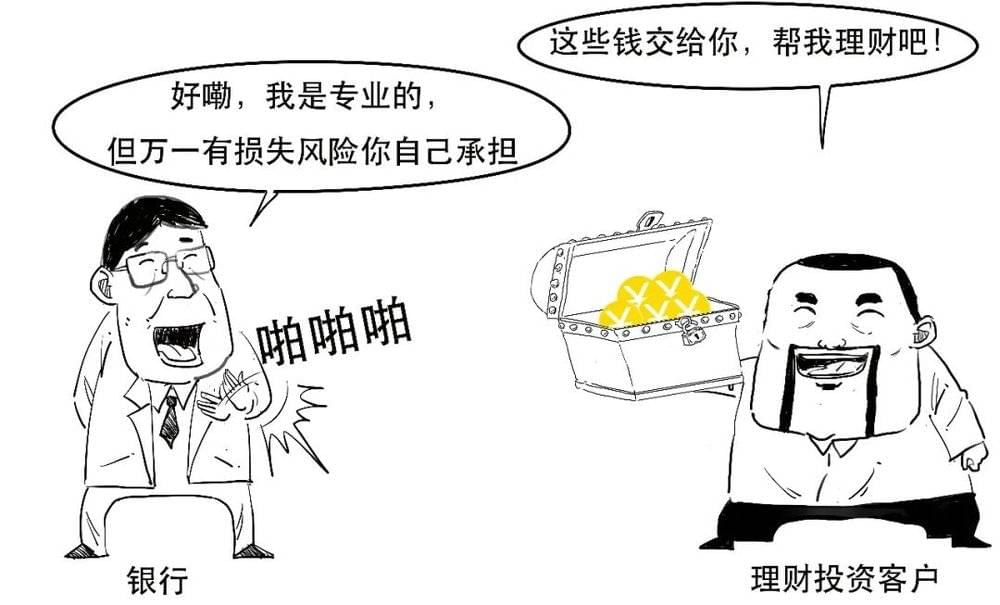

二、代理投融资服务类业务

这是指银行根据客户委托,按照约定为客户提供投融资服务,但不承担代偿责任、不承诺投资回报的表外业务,

比如,代客理财、委托投资、委托贷款、代理交易、代理发行和承销债券等。

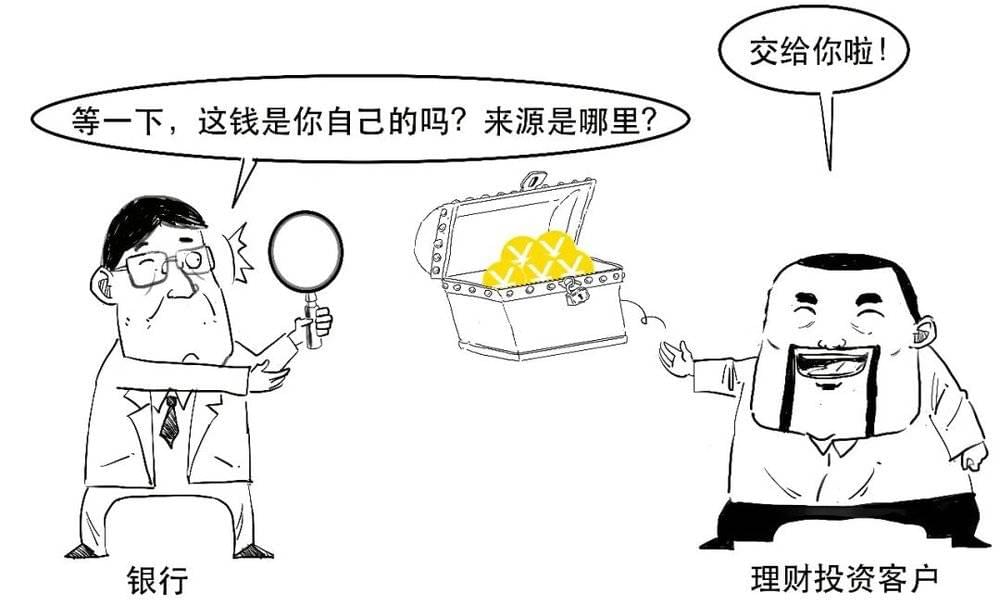

开展该类业务时,银行应当严格按照穿透原则,向上识别最终投资者,禁止通过欺诈或者误导的方式进行错误销售。

同时,银行也要向下识别底层资产,确保资金投向符合相关监管和政策要求。其中,如果银行投资公募基金可不进行向下识别。

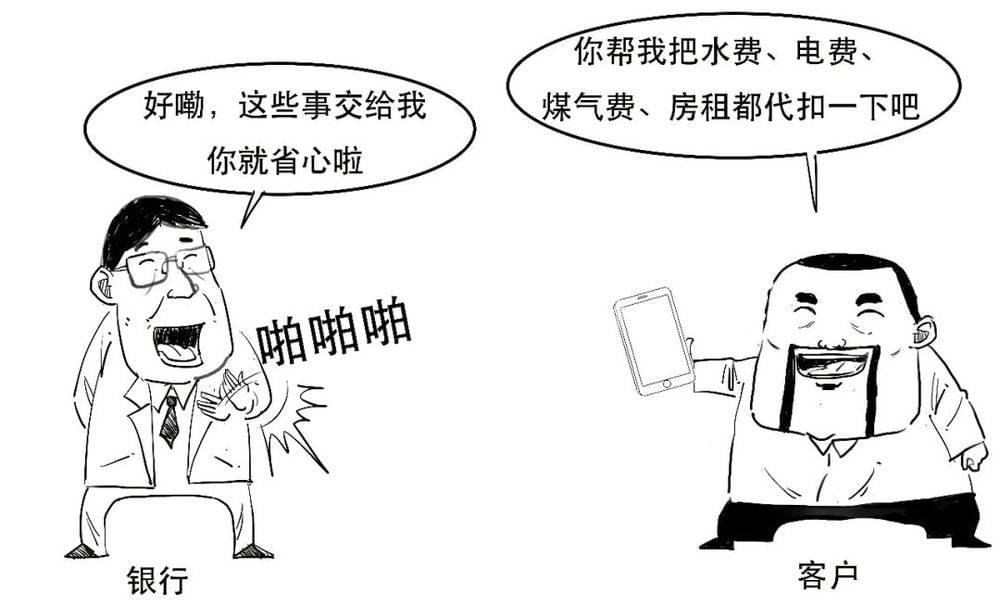

三、中介服务类业务

这是指银行根据客户委托,提供中介服务、收取手续费的业务,比如,代理收付、代理代销、财务顾问、资产托管、各类保管业务等。

四、其他类

这是指除以上种类之外的其他表外业务,比如一些金融衍生交易类业务。

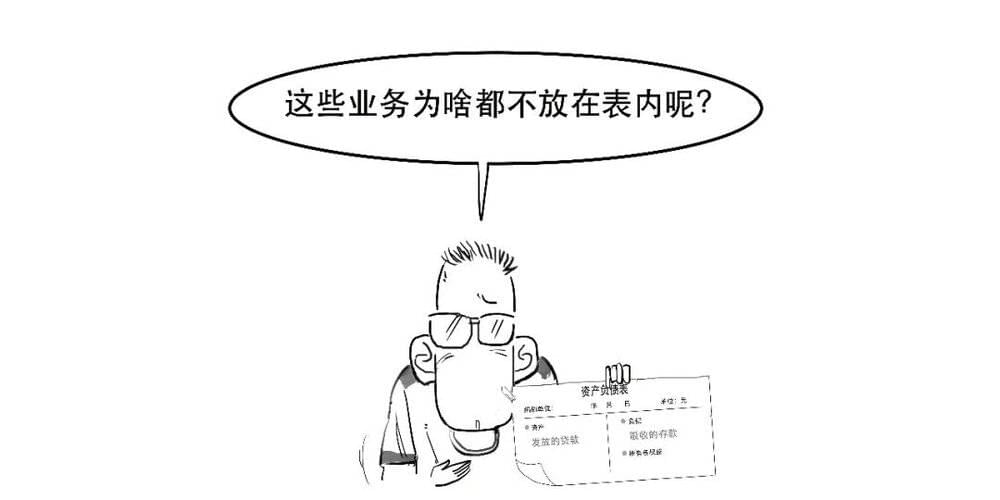

这些表外业务的共同点就是银行不提供资金。

这时候,银行没有形成实际的资产和实际的负债,所以不放在资产负债表中。

差不多这个意思。

但表外业务中,银行收取的手续费是要计入到表内的,这会影响当期损益。

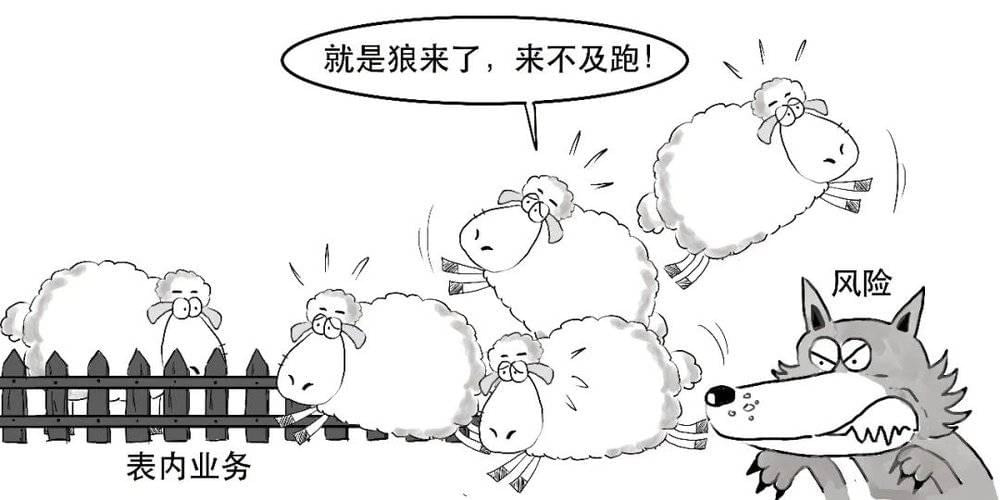

虽然表外业务不体现在资产负债表上,但也具有一定不确定性,有可能是或有资产和或有负债。

有一部分表外业务,在一定时期是可以转化成资产负债表上的内容,这时候就从表外走到表内了。

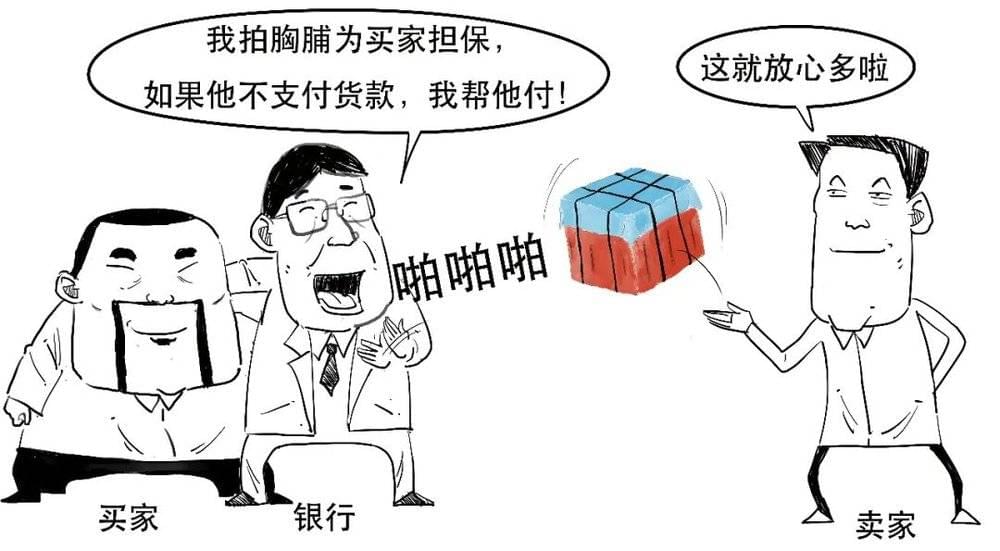

比如说:

可见,如果买家不能按时兑付货款,银行作为担保机构就要代为支付,这样就减少了银行的资产。

此时,原来的表外拍胸脯业务,就转化到表内,需要记录在资产负债表中。

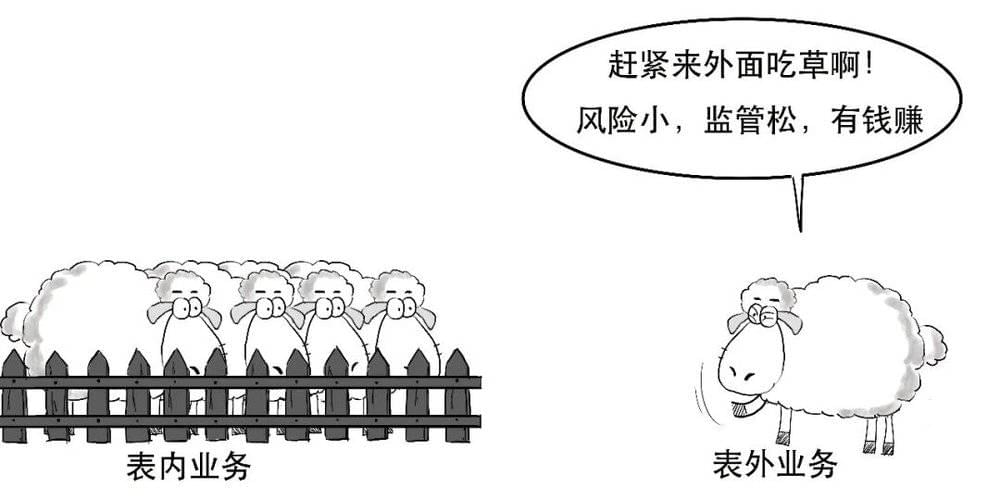

近年来,银行的表外业务迅速发展,各类新兴表外业务不断涌现,成为银行收益的重要来源。

可是,部分表外业务管理与业务发展存在差距,这也积累了一定的风险隐患。

所以,本次银保监会发布了新的表外业务管理办法,在风险管理、信息披露、监督管理等方面做出要求,将表外业务纳入到全面风险管理体系。

不仅各类银行需要符合管理办法要求,对于金融资产管理公司、金融租赁公司、企业集团财务公司、汽车金融公司、消费金融公司、信托公司等进行此类业务,也都需要参照这个办法执行。

管理办法有利于引导相关机构规范发展表外业务,有效防范化解金融风险。

好了,今天就说到这吧。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生