本文来自微信公众号:学说平台(ID:gh_ec5f5ab81b41),作者:David Hirshleifer、Ming Jian、张怀,编译:康瑜欣,编辑:邓函云、Via,原文标题:《MS|买股票挑选幸运数字(6、8、9),是对是错?》,头图来自:视觉中国

大量证据表明,心理层面的认知与偏见将会影响财务决策。这些偏差通常被建模为个人固有偏差,例如,高估小概率事件的发生概率、或低估某些类型的信息。

关于“世界是如何运行”的相似认知问题中,常存在一些特殊偏见。比如,“房地产是最好的投资,是一切经济的基础”,这一想法如果被投资者接受,就有可能潜在地增加房地产行业资产错误配置、估价过高、无视风险等偏差行为。

过度自信、有限注意力和累计逾期等行为金融模型虽然也会导致“偏差行为”,但是并不能解释这种由于投资者接受了某一“错误想法”而带来的决策行为。

来自加州大学欧文分校的David Hirshleifer、南洋理工大学的Ming Jian和张怀于2016年11月在管理学国际期刊《Management Science》发表论文“Superstition and Financial Decision Making”。

文章的研究聚焦于一种普遍存在于中国的“错误想法”——幸运数字。在中国文化里,某些特定的数字被赋予了“幸运”和“不幸运”的标签。文章检验了投资结果是如何通过专注于一种特定类型的错误理论而产生的。

研究发现,在沪深股市中,管理者为迎合投资者的数字迷信,将会选择尽可能包含幸运数字(6、8、9)的股票代码。而投资者也会因为数字迷信而偏好这些股票,推高其股价,增加交易频次。但在长期内,这种“虚高”终将清零,并且出现反转。

一、研究背景

中国对数字的信仰最早可以追溯到孔子和道教,这种对数字符号的崇拜,至少体现了两种因果关系的混乱和偏差。

第一种认为数字的发音和相似的文字发音具有因果性,比如,“4和死”、“8和发”;

第二种认为数字的特定含义将会影响现实世界未来的走势,比如,股票代码中数字8多,则之后会大涨,数字4多则之后会大跌。

生活中也有相似的案例。据新闻报道,2009年9月9日结婚的新人数量远高于其他时候,这一现实情况仅仅是因为“999”的谐音是“久”,象征着长长久久。特殊车牌拍卖、特殊房号的住宅溢价、特殊编号的手机号、银行卡号选择,都是这一“数字迷信”切实影响人们各类决策的有力证据。

而在中国资本市场的IPO过程中,确定其股票代码是非常重要的一环,因为股票代码是投资者最容易记录的公司标识。鉴于股票代码的确定过程并没有官方规则,并且上市代码的分配过程也并非简单地按批准顺序累计记数,所以文章认为,其可能存在上市公司管理层或承销商代码选择的空间。

二、数据收集与整理

文章从CSMAR数据库中获取了上海与深圳证券交易所的所有股票信息,并且按照股票代码进行分类。

具体地,如果代码中至少含有6/8/9三个数字中的一个,则标记为“幸运代码”;如果不含有6/8/9三个数字,或至少含有一个数字4,则标记为“非幸运代码”;如果代码中同时出现数字6/8/9和数字4,作者则将其剔除出样本集,因为投资者可能无法判断其“幸运程度”。并且作者还剔除了所有上证主板股票,因为这个板块的股票均已6开头。

三、管理者对投资者迷信的迎合

如果即将上市的企业管理者同样抱有迷信思维,他们也同样会选择更为“幸运”的公司代码。当管理者认为投资者普遍存在数字迷信,并且会在购买“幸运代码”股票上支付更多金额时,管理者就有动力去游说交易所,以获取幸运代码。所以在这一节,作者首先考察现存的上市公司中,拥有幸运代码的公司比例是否过高。

上表报告了两个市场中,幸运代码和非幸运代码的实际比例与理论比例。

第一列中显示,如果代码是通过随机分配生成的,那么非幸运代码应该有11.05%、幸运代码应该有52.65%。而在两个市场中,这两个比例分别为5.68%、8.09%与57.81%、65.44%。

幸运代码和非幸运代码的实际比例和理论比例之间的差异在5%的水平上具有统计学意义。总的来说,这些发现支持了幸运代码异常普遍的猜测,而不幸代码则异常的罕见。

在上述分析中,管理者会为了迎合投资者的数字迷信而选择含有更多幸运数字的股票代码,而实际证据也证明我国的资本市场中,幸运代码的数量显著地高于随机安排代码下的理论数量。

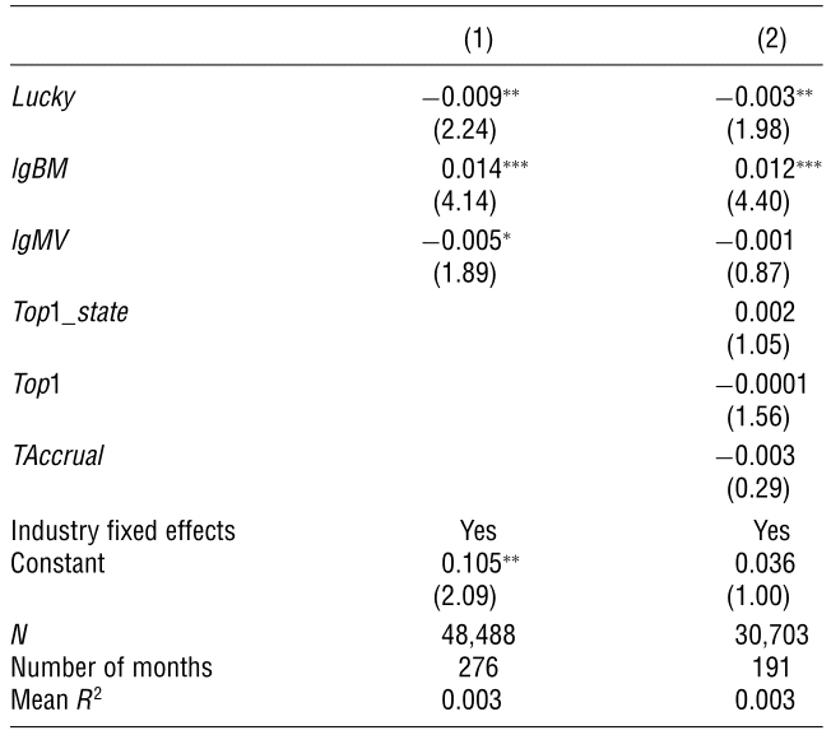

那么在公司IPO之后,是否成功地导致了市场与投资者对“幸运代码”的高估呢?为此,文章运行了月度Fama-MacBeth回归,分析幸运代码对公司未来收益的解释力。并设置测试变量Lucky;如果公司的上市代码包含一个或多个幸运数字6、8或9,但不包含幸运数字4,则Lucky是一个等于1的虚拟变量,否则为0。

上表展示了回归的结果,控制了其他变量的情况下,Lucky前的参数估计值均为负,且在1%的显著性水平上显著,说明“幸运代码”的公司在IPO后的回报显著低于其他公司的回报,即管理者所迎合的数字迷信,实际上造成了投资者对该公司收益的过高估计。

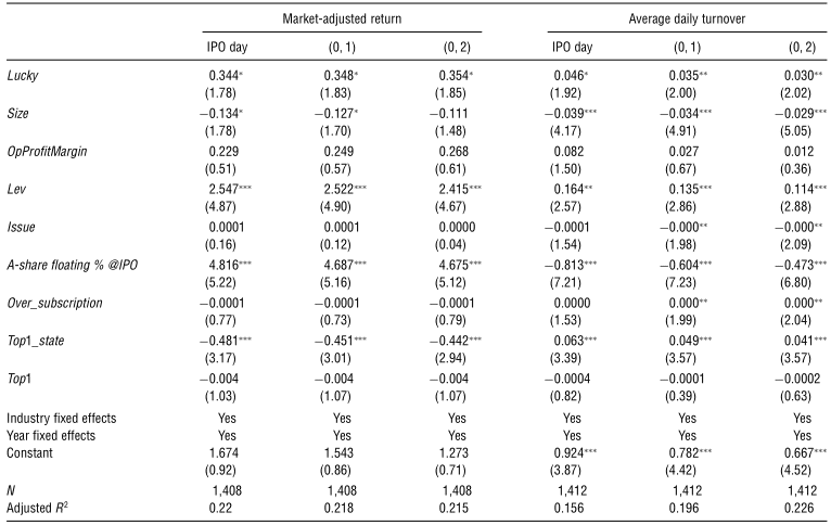

另外,如果投资者非理性地倾向于持有幸运上市代码的股票,作者预计当他们第一次获得回报时,股价会上涨,交易量也会很高。因此,我们研究了股票收益率和第一个交易日的交易量如何随着“幸运代码”而变化。

具体地,作者将解释变量设置为IPO当天,当天与后一天,当天与后两天三个窗口的收益率,并且在控制其他变量的条件下,研究“幸运代码”造成的影响。

如上表所示,在IPO当日,拥有“幸运代码”的股票收益率显著较高(第一至第三列的Lucky参数估计值显著为正),这与投资者偏好于这些股票,并且推高股价相一致。

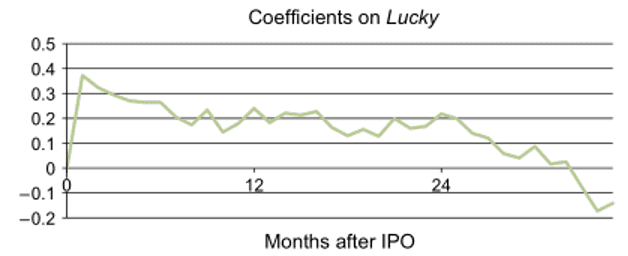

下图直观地绘制了“幸运代码”造成的溢价是如何在IPO当日迅速爬升,并且在长期内清零并反转的。

而上表的后三列,则展示了“幸运代码”股票在IPO后出现的过高日均交易量,这也证明了二级市场上的投资者的确偏好于这些拥有幸运数字的股票。

四、结论

本文为“数字迷信”这一认知偏差提供了实证证据,从股票的发行方,文章证明了公司管理者将会为了迎合投资者的数字迷信而选择带有“幸运数字”的股票代码,这一点反应在沪深股市中显著偏高的“幸运代码”比例中。

从投资者角度来看,这种迎合也显著地激发了他们的兴趣与偏好,在“幸运代码”股票IPO后的短期窗口内,股票的收益率与交易量都显著偏高。但在长期来看,这种因为认知偏差导致的高回报,最终将会清零,甚至出现反转。

本文来自微信公众号:学说平台(ID:gh_ec5f5ab81b41),作者:David Hirshleifer、Ming Jian、张怀,编译:康瑜欣,编辑:邓函云、Via