本文来自微信公众号:学说平台(ID:gh_ec5f5ab81b41),编译:西元,编辑:Via,原文标题:《AR|罚款比奖金更有效?调动员工积极性的四条锦囊!》,头图来自:视觉中国

在商业环境中,企业经常使用各种货币和非货币形式的奖励或惩罚来影响员工的决策和行为。奖金是一种货币奖励形式,属于积极的强化机制,通过给予员工额外的效用,激发更大程度的努力。

相比之下,罚款是一种会降低员工效用的惩罚机制,员工会减少不受欢迎的行为以避免被惩罚。尽管它们产生了不同类型的刺激,但奖金和罚款都会激励员工在随后的时期取得更好的业绩。

人们对奖赏的期望和对惩罚的恐惧都有反应。然而,大多数企业使用的激励合同,通常是基于从奖赏的方面考虑。几乎每个人在成长过程中都会经历奖赏和惩罚的混合,为什么奖金合同比惩罚合同更普遍呢?

来自伦敦政治经济学院的Wim A. Van der Stede、台湾政治大学的Anne Wu以及韦仕敦大学的Steve Yu-Ching Wu于2020年2月在会计学国际顶级期刊The Accounting Review上发表论文“An Empirical Analysis of Employee Responses to Bonuses and Penalties”。文章利用中国一家电子芯片制造商的专有数据集,分析了543名生产线工人对奖金和罚款的反应。

研究主要发现如下:

相比奖金,罚款对员工后续业绩的激励更大;

当奖金的值足够大时,奖金的边际效应可能最终会超过罚款;

惩罚可能会增加员工流失,特别是对熟练和高素质的工人;

隐性收益或损失都有负面影响,其中隐性损失的影响更强。

一、研究背景与假设

前景理论(Prospect Theory),1979年由学者Kahneman和Amos Tversky提出,前景理论认为,人们通常不是从财富的角度考虑问题,而是从输赢的角度考虑问题,关心收益和损失的多少。基于此,两位学者提出以下几个问题进行了验证。

注:N 为受试者人数,括号中数据为做此选择的受试者比例。

问题1:假设你比今天更加富裕1000美元, 现在面临如下选择(N=70):

A. 得到500美元(84 %)

B. 以50%的概率得到1000美元,以50%的概率得到0美元(16%)

问题2:假设你比今天更加富裕2000美元,现在面临如下选择(N=68):

A. 损失500美元(31%)

B. 以50%的概率损失1000美元,以50%的概率损失0美元(69 %)

问题3:有人与你采用抛硬币的方式赌博。

如果是正面,你损失100元。

如果是反面,你至少得到多少才愿意参与这个赌博。

大多数人的回答是200元-250元。这个数值反应了人们对盈利和损失的重视程度是不对称的。这种不对称性被称为损失回避(loss aversion) 。

从以上三个问题的回答中可以得出如下结论,在实际决策中 :

1. 人们更加看重财富的变化量而不是绝对量。

2. 人们对面临条件相当的损失前景时(如问题2)倾向于冒险赌博,而面临条件相当的盈利前景时(如问题1)倾向于接受确定性盈利。

3. 盈利带来的快乐与等量的损失带来的痛苦不相等, 后者大于前者 。

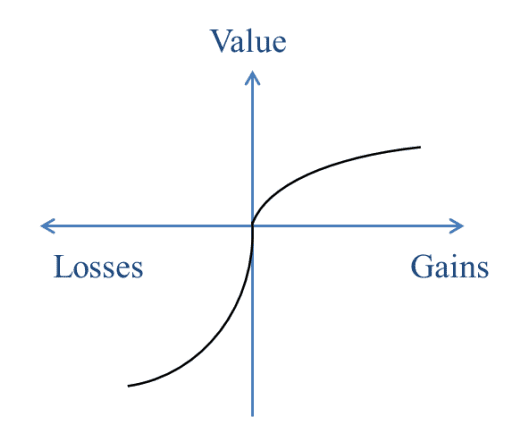

根据这三条, Kahneman 和Tversky(1979)提出了如下图所示的“S”型的价值函数和前景理论。依据这个理论,当面临风险或不确定时,人们的行为似乎在最大化“S”型的价值函数。这个价值函数类似于(但不完全等同于)标准的效用函数。特点如下:

它的定义基于盈利和损失,而不是财富;

它在盈利定义域中是凸函数,在损失定义域中是凹函数。

它对损失比对盈利更加陡峭,这意味着人们通常是风险厌恶的。

基于前景理论,文章做出以下四点假设:

H1:奖金和罚款对后续绩效有积极影响,且在其他条件相同的情况下,罚款对员工后续表现的积极影响大于奖金。

在前景理论值函数中,在亏损位置的斜率比收益位置的斜率更陡。这种不对称表明,1美元的损失所产生的负效用大于1美元的收益所产生的效用。意味着如果以员工的基本工资为参照点,罚款会给员工带来比同等奖金更大的负效用。

H2:奖金/罚款对员工后续绩效的边际效应随着奖金/罚款的价值增加而下降,且相比于奖金,惩罚对员工后续绩效的边际效应衰减速度更快。

递减。前景理论表明,价值函数在收益位置上是凸的,在损失位置上是凹的。价值函数的曲率意味着对收益和损失的敏感性递减。在薪酬方案设计中,敏感性递减的启示为,奖金/罚款对员工绩效的边际效应会下降,即当奖金/罚款的价值增加时,1美元的增量奖金/罚款会导致员工付出更少的努力。

此外,严厉的惩罚可能会让员工觉得他们离目标太远,因此很难激励自己开始这项任务。这意味着当奖金和罚款的值分别足够大时,奖金的边际效应最终将超过罚款。

H3:被罚款的员工更有可能辞职,而拿到奖金的员工辞职的可能性更小。

尽管惩罚会激发员工更大的努力,但一些研究发现,惩罚会降低员工士气,引发员工对管理者的不信任,并导致其他功能失调的行为。

H4:隐性收益/损失对后续绩效有负面影响;在其他条件相同的情况下,隐性损失对员工后续绩效的负面影响大于隐性收益。

当奖金/处罚与结果之间的联系不明确时,激励制度不会那么有效。例如,员工如果得到的比他们预期的多,就会有隐性的收获,得到的比预期少,就会有隐性的损失。经历隐性损失的员工可能会认为评估系统过于苛刻,并谴责它未能奖励承诺的努力水平。

经历了隐性收益的人可能会认为评估系统太过宽松,并经历了不应得的奖励。无论如何,任何一种情况都会扭曲激励机制。由于前景理论所提出的损失厌恶的性质,隐性损失对后续业绩的负面影响预计要大于隐性收益。

二、研究数据与方法

研究数据

论文收集了2008年2月至2010年4月期间,一家领先的电磁干扰元件制造商工厂生产线543位工人的薪酬和绩效数据。因工人们在生产过程中单独完成不同的任务,他们的生产力和产出质量与他们的努力和能力直接相关。

注:工厂主要产品广泛应用于各类笔记本/台式电脑及消费电子产品,如手机、数码相机、GPS导航设备、液晶电视等。该公司目前在中国有三家运营制造工厂。

工人每月工资由基本工资+加班工资+奖金/罚款+其他津贴组成。其中,奖金和罚款取决于员工每个月的生产效率和质量。效率是指生产过程中标准工时与实际工时之间的差值。如果工人效率高,在生产过程中实际使用的时间小于标准时间,将获得一个有利的生产效率差异。

公司对1小时有利差异支付2.2元,对1小时不利差异会扣除7.76-10.34元。除因效率低下而受到惩罚外,工人还可能因产出质量差而受到惩罚。公司向制造缺陷的工人收取4.5元/小时的费用。

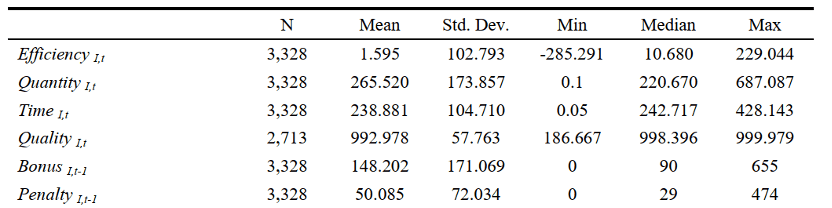

由下表中的描述性统计数据可以看出,最终样本包括3328个工人-月的观察数据。平均每人每月获得奖金148.202元,罚款50.085元。一些工人的奖金高达655元,罚款高达474元,与平均基本工资900元相比,这是相当大的。

值得注意的是,奖金和罚款的分配都是右偏的,这表明并不是所有的工人在一个月内都得到了奖金或罚款。

研究方法

主要因变量Performance为:

努力水平:

Quantity是工人i在第t个月生产的产品或完成的任务的总量。

Time是工人i在第t个月产出所需的总标准生产时间。

绩效表现:

Efficiency是用标准生产时间和生产过程中实际使用的小时数之间的差值来衡量的。

Quality是工人i在第t个月每千件产品中成功通过质量检验(即无缺陷)的产量。

离职意愿(用于检验H3):

Turnover是一个虚拟变量,如果员工i在第t个月自愿离开公司,则为1,否则为0。

主要自变量为工人i在第t-1个月的Bonus(奖金)、Penalty(罚款)及其二次项。

控制变量包括tenure(员工在公司的任期)、Task Experience(任务经验)、Task Complexity(任务复杂度)、工人年龄等。

三、实证结果

奖金和罚款的相对影响

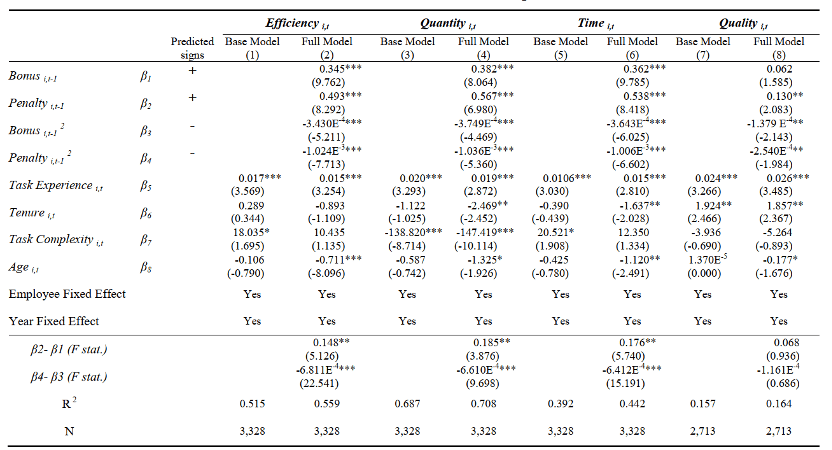

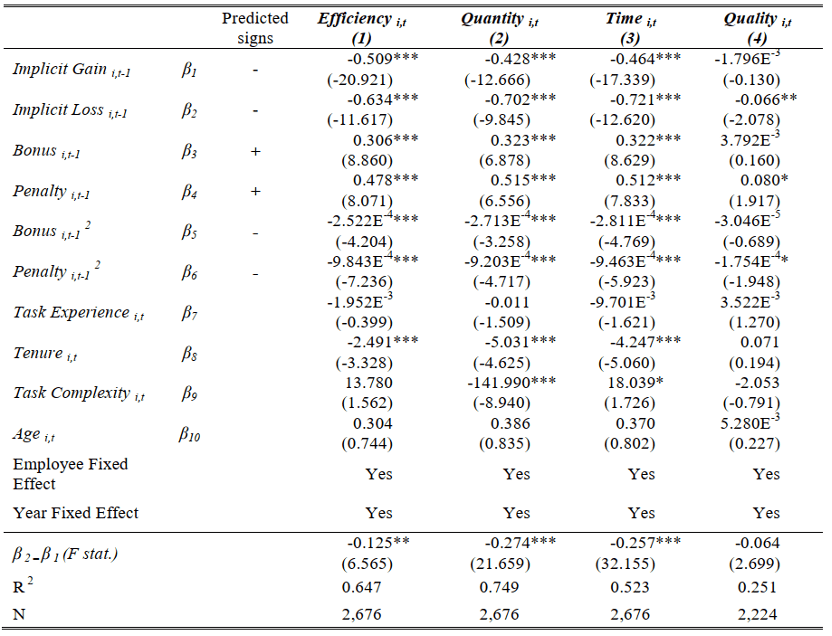

由第(2)列可以看出,Bonus i,t-1和Penalty i,t-1的系数都显著为正,这表明奖金和罚款都能激励工人在随后的时期达到更好的生产效率。

此外,罚款的系数(0.493,t = 8.292)显著大于奖金(0.345,t = 9.762) (F = 5.126, p < 0.05)。这与H1是一致的,即与同等数量的奖金相比,罚款会激发更多的努力,从而带来更好的表现。

员工随后的努力和表现是否对奖金或罚款的敏感性递减

由上表可知,Bonus i,t-1和Penalty i,t-1的二次项系数都显著负,这是因为货币的边际价值下降,奖励和惩罚的边际效应也会下降:奖金从10元增加到11元比奖金从100元增加到101元更能激励员工努力。

此外,罚款的边际敏感性比奖金的边际敏感性下降得更快。以第(2)列为例,Penalty i,t-1的二次项系数(-1.024 E-3, t = -7.713)显著大于Bonus i,t-1的二次项系数(-3.430 E-4, t = -5.211),从而支持了H2。

这意味着,当奖金或罚款的货币价值超过某一值时,1元奖金比1元罚款更能激励员工努力。这一发现或许可以解释为什么在实践中,惩罚方案不如奖金方案普遍。

奖金和罚款如何影响员工离职的意愿

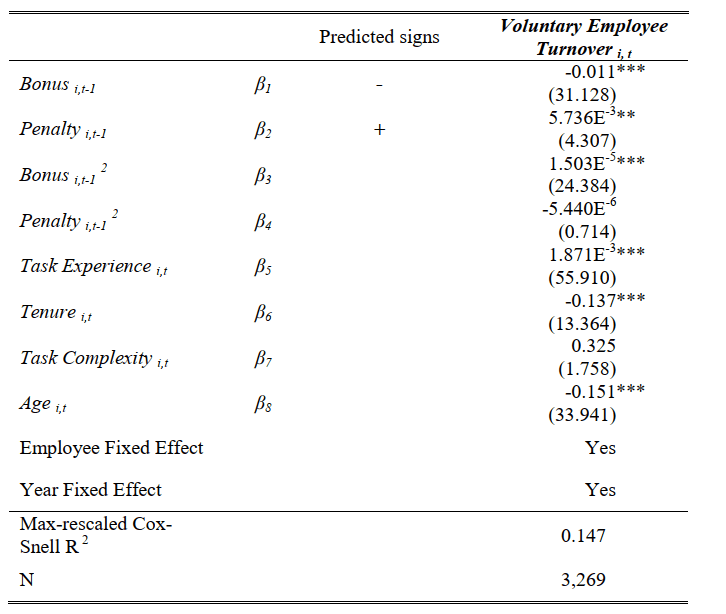

上表展示了离散时间生存模型的结果。与H3一致,员工在获得奖金后离职的可能性较低,而受到惩罚时,更有可能辞职。

进一步地,本文按照任务复杂性和生产质量将工人分成“强”和“弱”两类,发现“强”类型,即那些有能力或能熟练处理复杂任务的工人和那些获得高生产质量的工人在受到惩罚时更有可能辞职。这一发现表明,管理者在使用惩罚机制时,应特别注意组织中的人力资本损失。

员工对隐性奖金/罚款的反应

在本文的背景下,隐性奖金/罚款是由于业绩标准的变化产生的,是员工不可控制的因素。本文以实际获得的薪酬与在保持业绩标准不变的情况下本应获得的薪酬之间的差距来衡量员工感知的隐性得失。

上表第(2)行显示隐性损失与随后期间的所有Performance因变量负相关。这一发现表明,当绩效标准向上调整时,工人可能会经历隐性损失,认为激励系统过于苛刻和/或不公平,从而减少他们的努力,不仅降低了他们的生产力,还降低了生产质量。

同样,上表第(1)行显示隐性收益与员工后续阶段的努力和绩效也呈负相关,隐性收益的影响程度大都显著小于隐性损失。这些发现支持了H4,即由于绩效评估的扭曲,员工对隐性得失的反应都是消极的,且对隐性损失的负面反应明显强于对隐性收益的负面反应。

四、结论

本文拓展了前景理论在薪酬研究中的应用,主要有以下四点发现:

1. 谨慎使用惩罚机制以促进生产力和绩效。尽管负面激励机制的应用没有那么广泛,但受到惩罚的员工在随后一段时间内的表现会有明显改善,甚至超过了那些获得同等奖金的员工。

2. 管理层应该适度考虑奖金和罚款的金额,必要时依赖其他形式的激励。研究发现,奖金和罚款的边际效应随其价值的增加而减少,而且罚款的边际敏感性下降得更快。

3. 管理层在使用惩罚计划时也应该注意人力资本的潜在损失,因为特别有价值的员工在受到惩罚后似乎更倾向于离开。

4. 源自绩效标准变化的隐性得失与后续的努力和绩效呈负相关。这种情况可能发生在业绩标准调整时,在此期间,由于感知到的隐性收益或损失,激励计划可能不像预期的那样有效。

Reference:Kahneman, D. and Tversky, A., 2013. Prospect theory: An analysis of decision under risk. In Handbook of the fundamentals of financial decision making: Part I (pp. 99-127).

本文来自微信公众号:学说平台(ID:gh_ec5f5ab81b41),编译:西元,编辑:Via