“失真”的A股

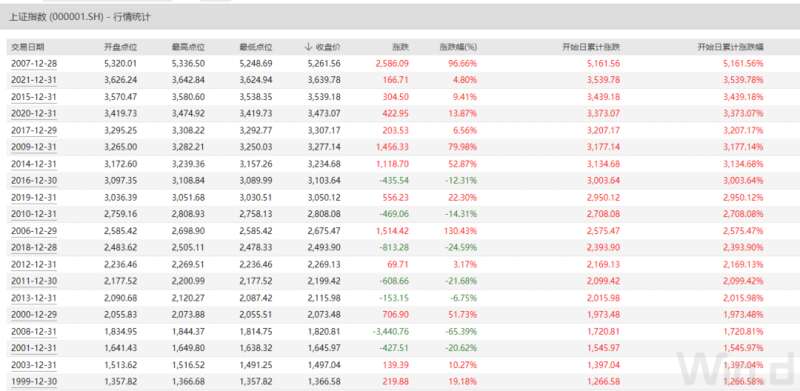

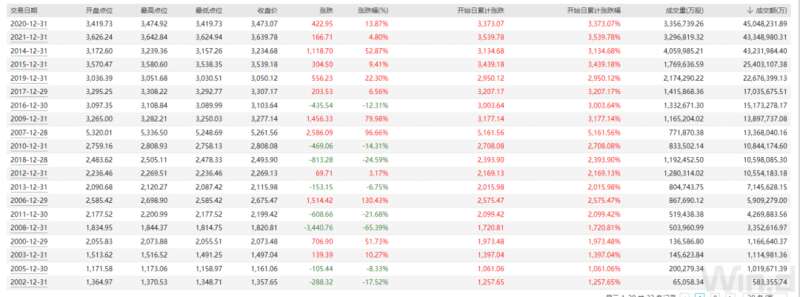

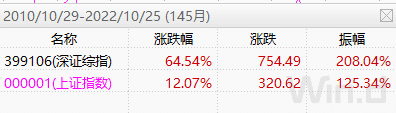

如果以年度收盘价来计,上证指数上一次收在2000点以下是2008年末,收在3000点以下是2018年末,就长周期来看,底部还是在逐步抬高。如果按照一种历史经验线性外推的方式,在这一轮熊市的最终底部,上证指数应该不会低于2700点。

也可以从年度成交金额来看市场的阶段性低点,我们可以看到2013、2018都是成交额明显萎缩的年份。

打开上证指数的季线视角,是不是没那么纠结了?

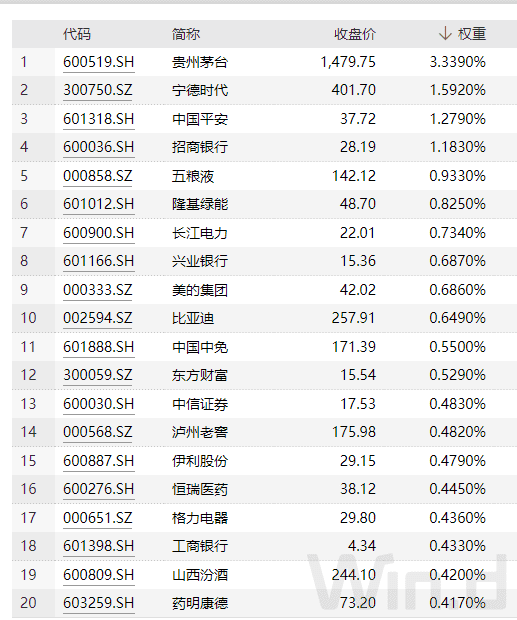

当然,上证指数采用总市值加权的编制方法,决定了它的“失真”,因为中国特殊的上市制度和股权分置结构,使得大型上市国有企业的实际可交易市值占总市值的比重很小,形成了很大的市值杠杆,比如建设银行总市值近1.3万亿元,但实际上在市场中自由交易的市值大约只有300亿元,市值杠杆超过接近40倍,以此方式,通过控制小部分权重股的涨跌就可以撬动上证指数的波动。

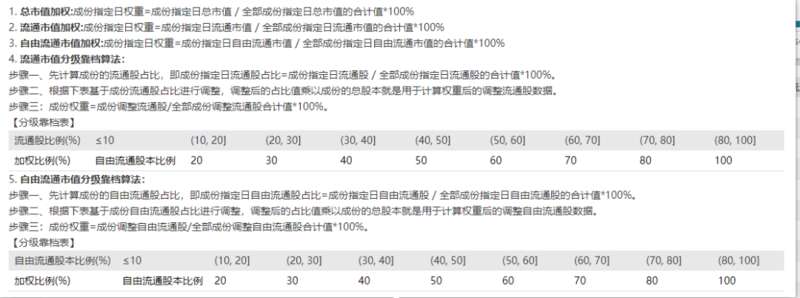

可以通过以下两张图来理解权重构成的不同:除了上证指数之外,主要的常用指数都是采用自由流通市值加权分级靠档算法(见下表)来编制的,其构成有很大差别。中证指数公司通过常用方式编制了上证流通指数,来修正总市值加权方式的差异。

下图是上证流通指数叠加上证指数(粉色)后的表现,明显要好很多。

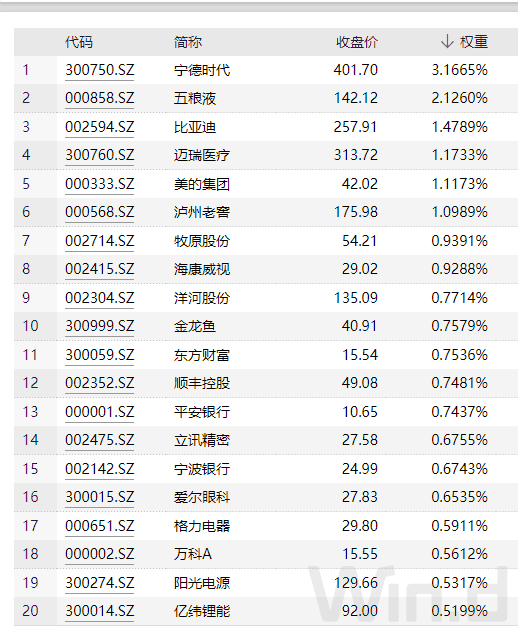

去掉“中字头”,或者降低它们的占比,整个沪深市场的图景如何?我们可以看一下深证综指,深圳综指也是采用总市值加权的。由于2010年以后中小板和创业板的大扩容,深圳综指吸纳了大量新兴企业成分,其表现远超上证指数。

目前深圳综指的主要权重:

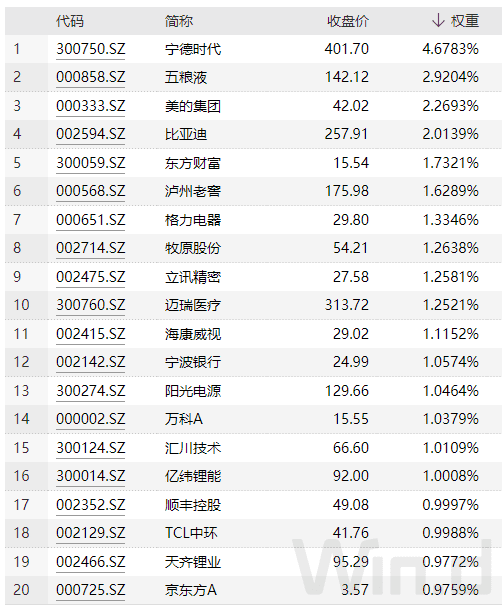

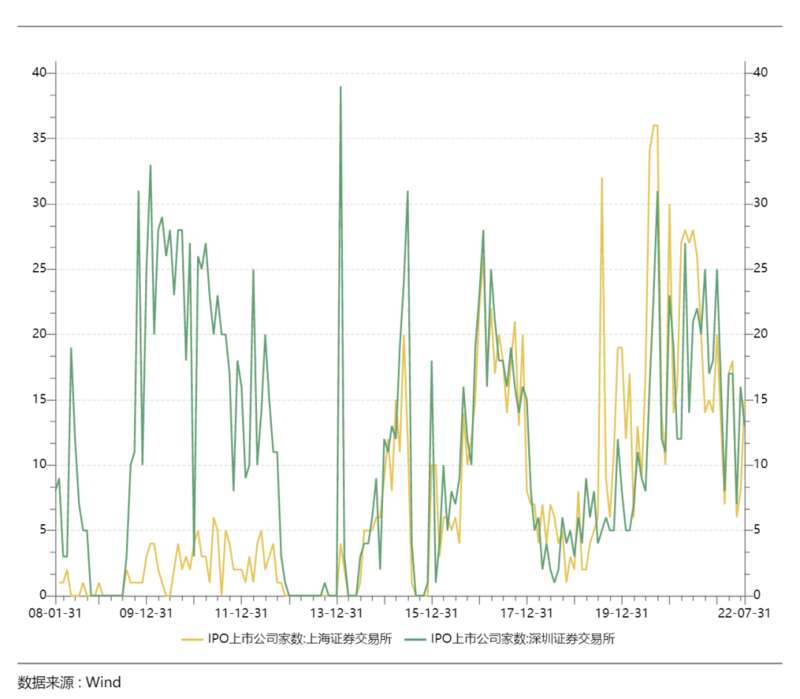

我们行情软件中常用的深圳成指,则是采用自由流通股本加权的,其前20大成分如下:

如果我们将沪深股市全部合并,采用自由流通市值加权分级靠档的方式来编制,就会得到中证流通指数,其前二十大权重如下,这也是我在日常工作中最常用的监测市场的指数。

还有一个指数是中证A股,采用了自由流通市值加权。

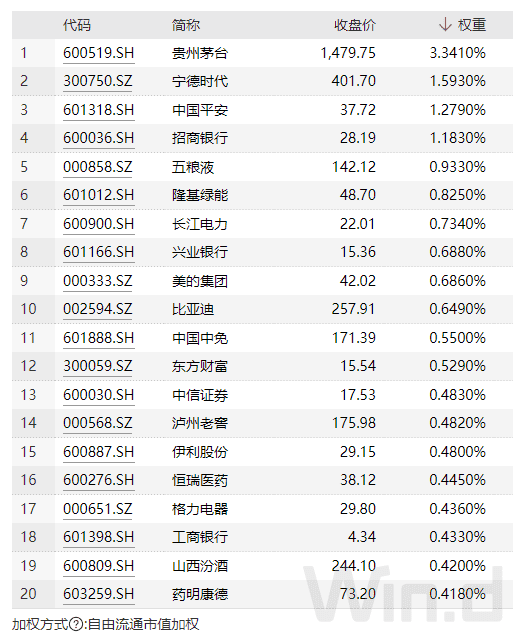

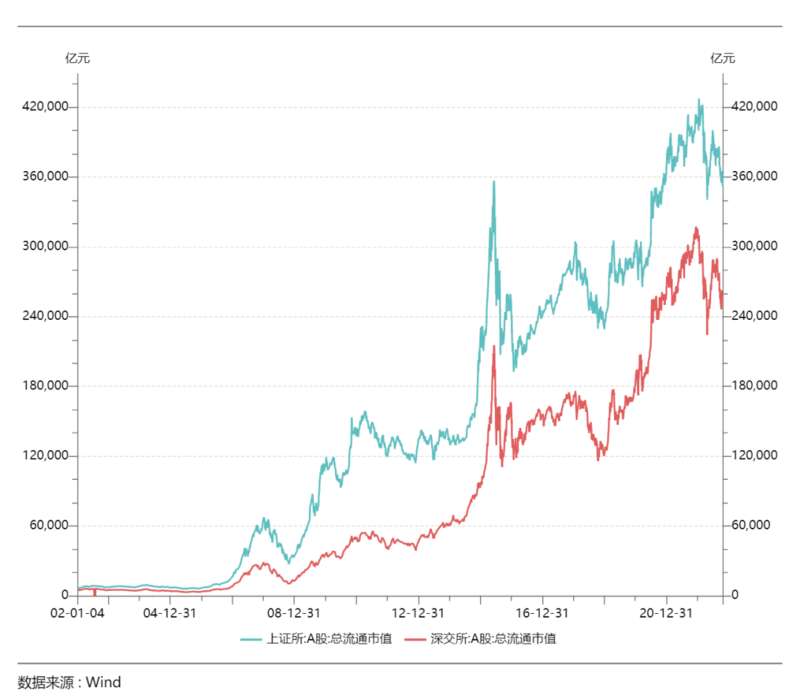

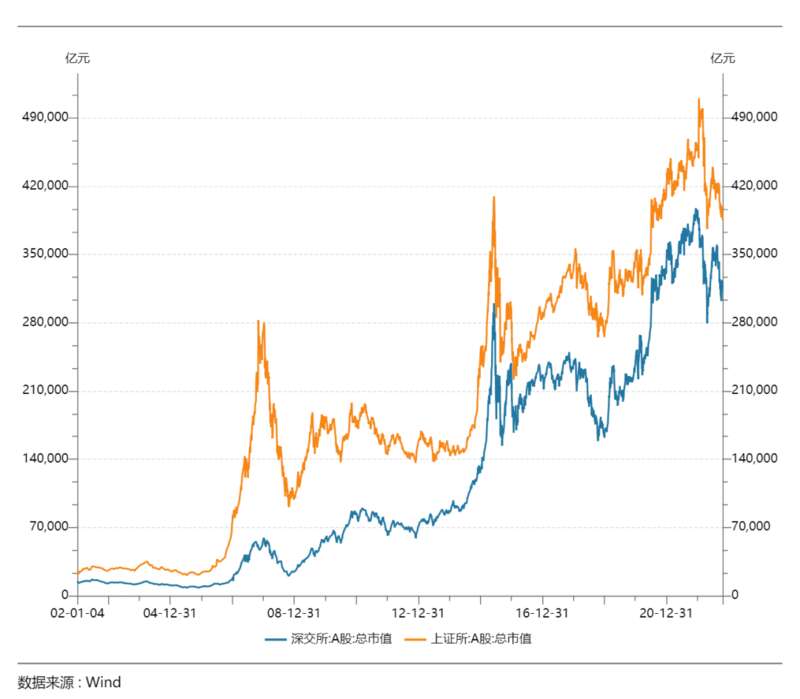

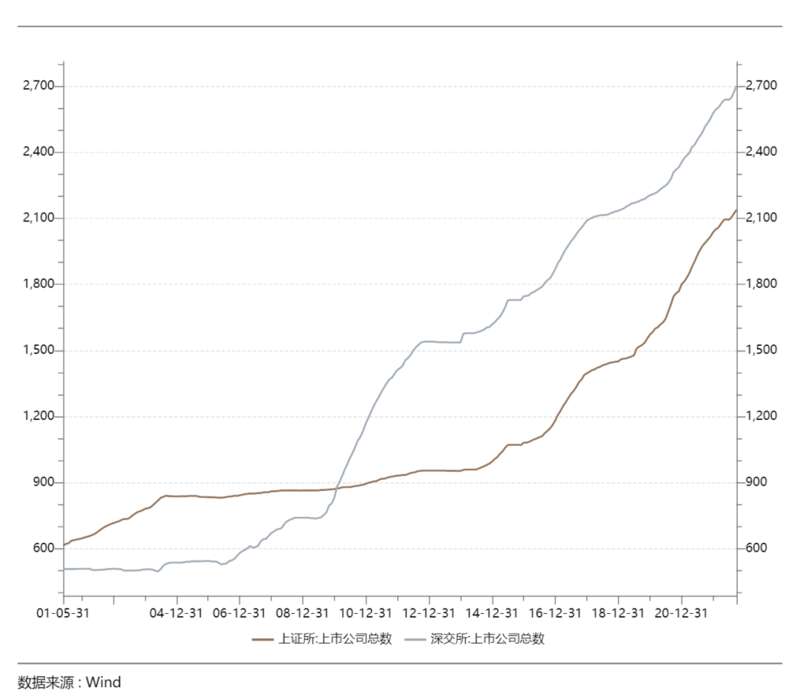

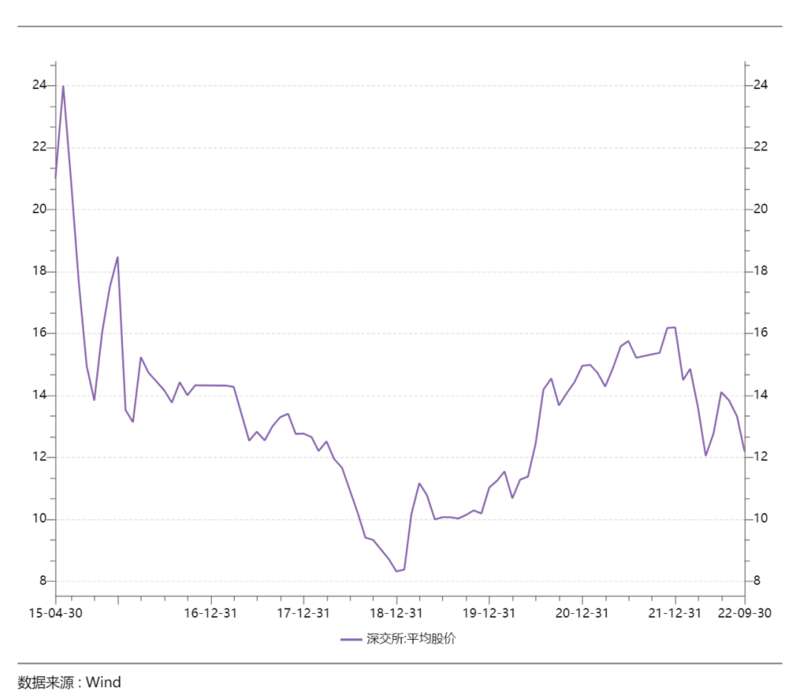

由于发行制度不断改革,新股发行数量不断增加,纳入所有股票的综合指数,会出现严重的“摊薄效应”,又由于中国股票市场在制度上倾向于融资方而不是交易方,新股/次新股的估值整体上是高于现有老股的,在纳入指数后,新股的估值会不断下降,使得综合指数相比采样50/100只的成分指数,表现要差。下面几张图,反映了A股总市值、流通市值、新股上市和平均股价的变化。

由于整个A股市场上市公司总数已经逼近5000家之多,其运行方式势必产生一种分层,关注不同规模企业的投资者,可能需要分开来看不同样本大小的成分指数。比如我们熟悉的上证50、沪深300、深证100、创业板50、科创板50等等,我们常看的创业板指数,其实也是一个成分指数,他选取的是创业板里最活跃、规模最大和盈利能力最强的100个股票,可以类比美股的纳斯达克100指数。

如果合并沪深两市最大的100只股票,类似美股的道琼斯30指数,那就是中证100,而沪深300指数的设计初衷,则是对标标准普尔500指数。要注意,沪深300是包含中证100指数所有成分的。小于沪深300指数成分的股票,会被纳入中证500指数的范畴,他们合并编制,则是中证800;小于中证800的剩余股票中,再排出1000只,则是中证1000指数。

通过以下图表,我们就可以看出,2007年和2020年是大盘股票占主导地位的牛市,而2015年则是中小股票占主导地位的牛市。此外,由于创业板近年来上市了诸如宁德时代这样的大市值股票,创业板指数的风格也开始偏向大盘股。

如果分别关注所谓“价值风格”和“成长风格”,“老经济”与“新经济”,那么可以将上证50和创业板50作为近似的代表,就财务指标而言,现在的创业板50盈利能力要明显好于上证50,但其经营波动性也更大,反映在涨跌幅上也更明显:

创业板50的股价波动率明显高于上证50,从长周期来考虑,我们当然要选择更能累积股东权益的指数,然后以尽量贴近净资产的价格来购买:上证50目前相当于用1.15元,购买接近每年13%的账面增值,而创业板50相当于用5.65元购买每年18%左右的账面增值,从另个角度讲,上证50的整体资产负债率大约是80%,创业板大约是50%;大家可以对此进行一些取舍。

另外值得讨论的一点是,基本上所有的股票价格指数都要扣除分红,进行除权,如果编制一个“复权”的指数,也就是所谓的全收益指数,其肯定表现要好于单纯的价格指数,下面就是中证红利指数和其全收益指数的对比。

当然,如果投资者的目标是获取交易差价而不是红利现金,着眼于未来的价格增值,那么中证红利指数的低波动特质就没有什么吸引力了,反而是一种弱点。当然,纵向比较,中证红利指数的表现也不算差:各个主要指数,其实现在基本还都在2007年的牛市顶峰附近打转转。

股市和中国经济

我们来讨论另一个问题,股市到底是不是宏观经济的晴雨表?实际上,我的看法是股市的估值水平是“宏观经济预期”的晴雨表,用数学语言来说,大概是二阶导数。我们可以看一下中国证券市场上整体盈利能力最强,最持久的板块,食品饮料,从下表中我们就能看到,这个行业的利润累积能力,也带来了长期的高回报。

目前的巨大跌幅,与其说是本身盈利能力的变化使然,不如说是过去几年间对行业发展预期的情绪变化使然,整体而言,这个行业的盈利能力并没有太大的变化,最近几年净资产回报率一直维持在20%上下,但其估值波动却相当剧烈,市净率从最低时的不足5倍,攀升至2021年初见顶的接近15倍,再到目前的6.5倍左右,价格变动中可能80-90%来自估值变化。

A股市场的一个特殊性在于,它的很多大型企业,成本是本地化的,国内化的,而利润却严重依赖海外市场,在部分行业比如消费电子产业链、CRO与原料药产业链上,对海外市场的依赖更是接近100%。这与欧洲跨国公司的成本全球化,利润本地化,和美国跨国公司的成本与利润都全球化有着巨大的不同。

同时,中国经济自身具备一些独特的分层特性,比如大型国有企业集团并不是以利润或者说股东的财务回报作为唯一使命的,它们还承担着很多逆周期调节、基础建设投资、长期技术研究乃至金融中介的作用。

同时,中国的产业多层次和全门类性,还造就了一些特殊的只服务于政府需求或跨国企业需求的配套企业,甚至有一批特殊的“一次性上市公司”,即借力某一阶段的特殊产业政策迅速做大体量,上市融资,然后主营业务转入衰退,股东套现走人甚至锒铛入狱,这类公司体量在某一时点可以非常大,成为重要的权重股,但究其根本,与经济运作的基本态势并没有什么关系。

简单而言,中国并不是一个完全彻底货币化、信用化的经济体,金融交易模式的触须并未渗透进每一个企业和家庭的末梢细胞,A股市场所反映的,是已经完成了制度化企业改造的那一部分经济的运作情况,或者用“双循环”语言来讲,A股更像是中国经济“外循环”那一部分的晴雨表。

此外,中国金融市场的利率变动速度和空间也很剧烈,下图是银行间三个月期回购利率的变化:

周期性的“钱荒”是中国金融市场的一大特点,每次短期利率的急剧下降和攀升,都会带来股票市场的剧烈波动。反过来讲,我们也可以认为,这是金融市场“池子”还不够深的一种表现,主体间的博弈能力并不对等,也不充分。如果再考虑汇率定价,对上证指数3000点到底是什么价格水平,会有一个更有趣的认知。下面三张图,分别是美元计价的上证指数,美元黄金计价的上证指数,和人民币黄金计价的上证指数。

采用这种方式,是为了说明,如果从“国际通用”的角度去观察投资上证指数的性价比,也就是说,更改你的“本币”计量,就会有完全不同的成本观念,对一个以美元计算成本收益的投资者来说,相对4甚至5%的无风险收益,经济上的悲观预期足以抵消A股市场的潜在未来回报的吸引力,而对一个以黄金来作为价值尺度的投资者,他可能认为,现阶段持有黄金是更好的保值方式,要想让他换成股票,股票就需要更高的吸引力,或者,更好的未来预期。

总而言之,指数是建立索引(Index)的过程,实际上是一种采样/取样的过程,股票、物价等等指数也用这个词,指的应该也是以局部索引全局。指数只能反映局部,全局全知要受到信息处理能力的限制。

这就又回到编码/解码的过程里,在证券投资中,由于人脑无法处理市场整体的所有信息,便基于偏好来编制一个程序制造指数,然后再试图用指数来解码市场的全局信息。进而又衍生出了种种在这个编码后结果上再次编码/解码的交易策略,也产生了试图对指数进行操纵的行为。随着市场状况的变化,指数的编码程序会落后于市场变化,因而信噪比不断降低,典型例子就是上证指数。

而小样本取舍产生的分布极端化,又出现了信号屏蔽,典型例子就是上证50和各类行业指数、主题指数的权重问题。排行榜难题和长尾、厚尾,都可以视作编码结果与解码者需求发生偏差的一种反映。

如果要使用股票指数作为自己的投资参考,牢记,它类似于天气预报里的气温,和你的体感温度未必接近,相较而言,找到合适的投资参照物,需要做的工作,远比随便猜猜涨跌要多得多,买一个深圳交易所20亿市值的股票,然而去看上证指数做决策,那其实和在深圳看上海的天气预报决定自己明天穿什么衣服,本质上是一样的。

当然,最后我们还是照例提醒读者,如果你不是真的对自己的经验和技术极有自信,闲置资金非常充裕,最好不要轻易尝试参与其中。