本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋,题图来自:《大话王》

一、如何识别撒谎

以前有一本书,叫《FBI教你如何识别撒谎》,里面说了很多方法,比如:

多问开放性问题,撒谎者很难重复其中的细节;

撒谎者细节的详略不成比例,比如骗保者在讲述案发过程时,会把早上如何出门的细节讲得很啰嗦,却有意跳过“撞车”的细节;

陈述时不说“我”,喜欢用“没看见”代替“我没看见”;

对自己根本不记得的事,又喜欢编造一些细节,让自己更可信。

然而,这些技巧,要求有丰富的经验,专业性太强,掌握得不好容易“冤枉好人”。更重要的是,它只能告诉我们“撒谎者做了什么”。

而撒谎需要两个人,一个人说,一个人听,所以更重要的是——“为什么要撒谎”。

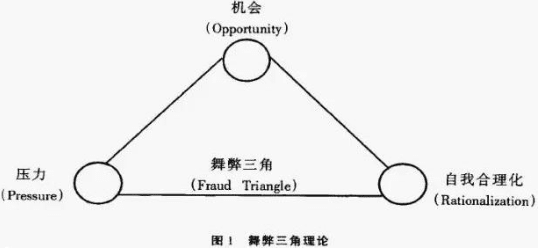

有一种工具可以帮助我们分析撒谎者的整个心理过程,这就是针对企业财务造假的理论——“舞弊三角”。

企业造假是一群人为了某一个目标一起撒谎,而个体的撒谎行为,只要是理性的,同样要具备这个“舞弊三角”的三个条件。

二、撒谎三角

“舞弊三角”是指美国反舞弊准则(SAS No.99)提醒注册会计师应该关注的企业造假行为中通常要具备的三个主要条件:

压力(Pressure):企业造假的动机。

机会(Opportunity):让“造假行为不被发现”或发现后“能逃避惩罚”的方法。

自我合理化(Rationalization):找理由,为了让自己的造假行为长期维持下去。

A股的大部分财务造假的上市公司,从银广夏到乐视网再到康得新,并非一开始就要存心欺骗投资者,而是出于各种目的,比如融资扩大规模、迎合地方政府的政绩、企业领导人的个人野心,等等,宣布了一个过于宏大的目标,当企业CEO意识到目标无法达成,又不愿意承认失败时,这就构成了一个压力(Pressure)。

在这个“压力”迫使下,CEO开始用虚构收入等方法进行财务造假,这就是机会(Opportunity)。

财务数据都是一环套一环,一个谎言往往需要十个新的谎言来掩盖,导致造假的成本越来越高,很多企业造假到最后,经营上的大部分行为都是为了掩盖谎言,大部分中高层员工都参与到这一造假行为中。为了安抚员工,CEO不得不编出一整套崇高的使命来让造假行为合理化,这就是自我合理化(Rationalization)。

这三个条件一环套一环,既是造假企业的一般规律,也成为审计人员顺藤摸瓜的方法。所以,虽然造假总是先有“压力”,但第二个条件“机会”却总是审计人员最先入手的地方。

三、撒谎三角:机会

一般而言,审计人员对舞弊三角的第二个角“机会”更感兴趣,因为这里有撒谎的直接证据,比如特别容易造假的“应收账款”“存货”“在建工程”等等科目,形成大存大贷、现金流异常、关联交易异常等;

为什么上市公司中的造假重灾区是农业类公司?农业类公司的收购都是“一手交钱一手交货”的不规范交易,审计核查很难,造假者就更容易肆无忌惮。

同样,撒谎者也知道这里藏着不可告人的东西,常常会刻意回避这些地方,这也成为大部分“测谎术”的重点。

比如开头的《FBI教你如何识别撒谎》说,审讯人员问到关键情节时,说谎者会倾向于说得更简洁一些,以免漏出马脚,在审计人员强调这些细节时,说谎者会出现证据不连贯,犹豫不决。

不过,有经验的说谎者也会刻意在这些方面加强训练,导致审讯人员的经验失效;人人都有正当秘密,在涉及秘密时也会出现撒谎者的特征,单纯用这个方法容易“冤枉好人”。

所以,识别造假或谎言,需要把整个谎言三角形联系起来,更重要的问题是“为什么撒谎”,想要知道这些,必须关注另外两个因素——“压力”和“自我合理化”。

四、撒谎三角:压力

压力(Pressure) 是企业造假的动机:为了上市圈钱、为了政绩、为了掩盖亏损、为了不让负面消息扩散……,压力超过一定程度,必然有人铤而走险。

个体撒谎的压力就更多了:销售员伪造销售业绩,是为了应对公司KPI压力;酒店开房的丈夫谎称加班,是害怕“包二奶”暴露后的舆论压力;学生伪造家长签名,是逃避家长“巴掌”的压力……

就像破案一定要找到“嫌疑人的作案动机”一样,发现谎言的疑点后,不要轻易下结论,最好从“压力”的角度入手,理解一个人为什么说谎——这是一个“代入”对方心理世界的过程,需要你站在对方的角度,体会一下他的压力,你也许会得到比“有没有撒谎”更有用的信息。

《皇帝的新衣》中,皇帝和大臣撒谎,压力是“害怕被认为是无能之辈”,老百姓撒谎,压力是“害怕被当成道德破坏的人”,只有小孩子不说谎,因为它没理想没追求。

有些临时说谎的压力来自一瞬间的心理活动,我看到一个旅游指南,说在印度问路,一定要多问几个人,交叉验证,因为对于印度人来说,说不知道是一件不礼貌的事,有时候会凭着不靠谱的印象大概地指一条路给你。

撒谎是一个负面的行为,但“压力”却通常来源于“正能量”的目标:

孩子考试作弊,员工KPI造假,压力可能来自“追求卓越”;

婚外情出轨,压力可能是当年“爱的承诺”,所以有一句话,“承诺在没兑现前都是谎言”;

企业把失败的“锅”推给某个员工,压力可能来自于“维护组织稳定”。

压力有时来自一个人过去的业绩,企业领导人喜欢“过度神化”自己过去的成功,形成一整套的方法论让员工无脑执行,一旦竞争环境变化,过去那一套不再管用,为了不让自己从神坛上走下来,不得不继续用“谎言”来掩盖方法的失败。

有了压力和机会,并不一定会导致撒谎,这个世界谁没点压力呢?“撒谎者”还要在心理上跨越第三个条件——“自我合理化(Rationalization)”。

五、撒谎三角:自我合理化

几年前,作家叶开参加女儿的一堂新型公开课,老师和学生围成一个圆桌,像会议讨论一样,由学生自由发问,老师引导大家讨论。

看上去是很先进的教育理念,但细心的爸爸发现女儿无数次举手,老师却从没有叫过她,后来女儿告诉她,这堂新型的公开课事先已经演练好,一旦有提问机会,班里大多数学生都要举手,但老师只找举左手的人,即真正知道答案的同学回答。

分析一下这个谎言三角形,这位老师作弊的压力来自“教育改革和公开课质量的矛盾”,也有可能是老师的自我要求;“机会”是发言时左右手的暗号,如果学生不去告密,谁也看不出来,属于很难被发现的“造假行为”。

事实上,即使“压力”和“动机”具备,很多老师也不愿意撒谎,最后撒谎者还要具备一个关键的能力——能让自己的行为合理化,也要帮助这些参与“造假”的学生进行“行为合理化”,理由就是:这是为了学校的荣誉。

“舞弊三角形”的“自我合理化”准则告诉我们:谎言要符合自己的道德水平,想要撒谎,要么把自己的道德水平降低,要么把谎言的“道德水平”提高,而后者才是更高级的谎言。

FPI审讯经验中那条的原因:说谎者喜欢用“做了什么”,而不是“我做了什么”来回避自我道德审问。

“撒谎”可以说是小孩子在会说话的同时就出现的“本领”,但一直要等到理解“道德”这件事,才会明白大人们不喜欢小孩子说谎,并不是因为“说谎不道德”,而是因为小孩子的谎言,欲望过于直白,没有达到“谎言的道德标准”。

很多人喜欢引用孔子的“言必信,行必果”,但不知道后面紧跟着一句话“硁硁然小人哉”,意思是说“言必信,行必果”只是对小人的要求,君子并不需要做到。

为什么呢?孟子说得更直白了:“大人者,言不必信,行不必果,惟义所在”,就是说,孟子认为,只要符合道义,君子是可以撒谎骗人的。

难怪乔治奥威尔说:“政治语言的设计就是为了让谎言听上去像真话,让谋杀听上去值得尊敬,让一阵清风变得就像坚实的固体”。

事实上,只要把“自我合理化”这一条做到极致,真正擅长说谎的人,可以做到从来不说谎,同样达到说谎的目的。

这才是说谎者的最高境界。

六、说谎者的最高境界

讲美国政客生存之道的《硬球》一书里有一个故事:

一个年轻的议员拜访一位老政客,想争取他的支持,回来的路上,年轻人非常兴奋:“真难以相信,埃斯珀斯托说,他听说过很多称赞我的话,他那里的人都说,如果这个区有我当代表的话,是一件好事。……他居然……居然这么支持我。”

旁边的人听着觉得有点不大对劲:“山姆,他到底有没有说‘他本人支持你’这样的话?”

年轻人从兴奋中回过神来,这个老狐狸可是都没有说啊。

这是一类达到说谎最高境界的人,他们是正直的社会名流、道德楷模、人生导师,、他们擅长使用模棱两可、永远正确的话,让你产生“自我合理化”的期待,诱导你“自我欺骗”,包括但不限于以下:

老师德高望重,当然不会答应什么,但我的第六感告诉我,他一定会帮我的;

大哥有情有义,我不能出卖大哥,他一定不会亏待我;

老板说了,他心里有数,我也觉得现在谈股份,显得我的格局不大;

领导位高权重,掌握的信息更全面,只是有些话不方便说,我们以后会明白他的苦心的。

所以说,真正的撒谎高手,他们从不撒谎。

(本文初稿发于2018年,原名《最高明的撒谎者,他们从不撒谎》,二稿修订了其中一半的内容)

本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋