本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,题图来自:视觉中国

一、涨的是边际

常常有人问我:“钢大,XX股份,市占率40%+的绝对龙头,行业空间广阔,近三年ROE都是15%+,不到20倍估值,为啥就是不涨?”

为啥呢?因为你的研究只进行到总体分析状态,而股价涨不涨要进行边际分析。

边际分析是一个经济学的概念,边际就是新出现的变化,比如,股价从30块涨到35块,EPS从1元增加至1.2元。

投资中强调要做边际分析,基于一个重要的理论——有效市场假说。

有效市场假说认为,所有大家都知道的信息都已经体现在1元EPS和30元的股价上。很多人不认同有效市场假说,认为市场并非完全理性,但不理性的原因正是与那些边际变化有关。让股价涨5元的,正是新增加的那0.2元的EPS。

注重对这些新信息的边际分析,就是边际思维。

边际变化并非凭空而来,它们是已知信息的边际变化。食品公司新增的品类,往往得益于之前渠道和经销商网络的构建;给设备公司下大订单的,是之前用小订单突破的新客户;新产品的成功,是之前研发持续投入的结果。

我去年写过一篇《如何读懂一份财报》,提出读财报的两个重点:

1. 战略推进情况验证核心投资逻辑

2. 关注当前对股价影响最大的因素

而分析这两个重点的方法,正是“总体分析”和“边际分析”结合。

二、总体思维与边际思维

总体分析是研究支持一家公司市值最核心的因素,包括:行业空间、竞争格局、商业模式,以及因此而产生的公司长期战略。一家上市公司,到底是100亿市值还是1000亿市值,都是由这些总量因素而非边际变化造成的。

比如安井食品:

行业空间:所处的冻品和预制菜都是万亿产值的大行业;

竞争格局:公司是冻品的龙头品牌且集中度仍在不断提升,预制菜则属于群雄逐鹿的行业发展早期;

商业模式:高质中高价,渠道大单品战术,精细化管理,多品牌战略;

公司战略:三大品类并进,自营、并购和OEM三种经营模式,2B和2C两条渠道兼顾,“销地产”的生产基地建设模式,“产地研”的研发模式。

以上这些,都是不怎么变化的因素,每份财报都会说一遍,虽然总量因素不会变化,但总量的价值在不断增长,以不变带来持续的变化,从几十亿市值的中小公司涨到千亿市值大公司。

一家公司前年搞白酒,去年收矿,今年进入新能源行业,中线投资边际变化每次都赚得很嗨,长线必然是市值过山车;一家公司,前年要多品类发展,去年要渠道下沉,今年说是聚焦回主业,战略摇摆带来习惯性失败;一个有长线投资价值的公司,总是在一个长坡厚雪的赛道,十几年如一日地执行着既定战略。

对于长线投资者,读财报的第一目的是“验证”,财报分析首先要确认“不变的东西”,战略没有变,产品竞争力没有变,核心财务指标没有变,不变才是基础价值。

我在《如何读懂一份财报》中说:

优秀的企业都是由战略驱动的,而非跟着市场、跟着经营数字跑,理解企业战略,用财报去验证核心战略,才是价值投资者最应该关心的事。

中线投资则相反,财报分析的重点是“找变化”。

一个企业应该值多少钱,属于总体思维,但合理估值往往是一个区间,上下沿可能会相差一倍以上,而决定股价在合理估值区间的上沿还是下沿的,正是边际变化。

所以中短线投资者需要在估值区间内找“变化”,包括:新订单、新客户、新产能、新产品、新渠道、新价格,只有边际变化,才能带来股价中短线上涨的动力。当然,这类信息定价速度比较快,更重要的是平时的公告、市场信息与高频行业数据分析,所以财报分析对中短线投资者的作用没那么重要。

那么,既然我们前面说所有总量的东西都已经体现在了股价上,作为长线投资者,是不是就不需要关注边际变化了呢?

三、三个不影响长期逻辑的边际变化

长线投资者在确认核心逻辑不变的同时,仍然用边际思维去寻找变化的因素。

区别在于,中线投资者关注的是这些变化的本身,而长线投资者要评估的是这些变化对于核心投资逻辑的潜在影响。

企业的经营并非如同机器生产,一端投原料,一端自然出产品那么简单,其中的变数很多,其中有一些变化是因为今年投资多,明年投资少;有一些是行业本身的变化,是竞争者的变化;有一些是外部因素,企业只能积极应对。

来看三个今年中报的案例,分别对应三种变化:

案例1、青岛啤酒:波动验证而不是影响了长期逻辑

看青岛啤酒的财报,已经连续几个季度利润增速高于营收增长,其他啤酒巨头也是如此,它体现的是核心逻辑和公司战略——高端化,更能体现这个逻辑的是吨单价的不断上升。

收入利润的波动,毛利与净利的波动,大多数是外部环境的波动,并不足以影响其核心逻辑,相反,在疫情影响了消费的背景下,仍然能够实现消费升级,实际上景气度的波动本身反而验证了这个战略的可靠性。

案例2、三一重工:景气度波动不影响核心逻辑,边际变化可以感受到景气度拐点

工程机械是强周期行业,三一重工在经济下行周期的核心战略是通过产品技术升级和效率提升,持续提升主导产品的市场份额,并向海外扩张。

从财报上看,三一重工Q2业绩继续加速下滑,由于地产的拖累,这一次工程机械行业的下行周期,力度远超预期,这也不是公司靠自身努力能解决的。但周期行业下行周期的好处是产能出清,龙头市占率不断提升,为下一个上行周期的业绩弹性打下基础。

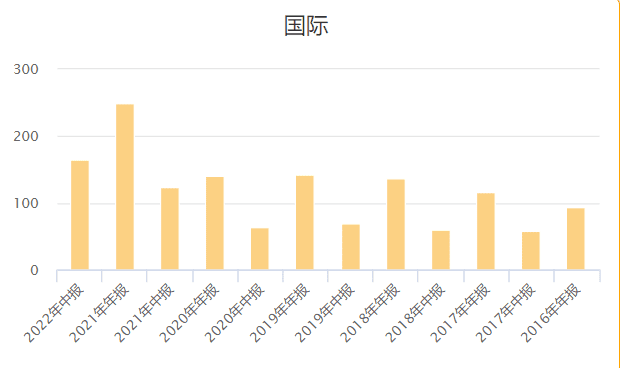

财报的亮点是在海外业务上,公司上半年出口收入同比增长32.9%,国际收入占比达到了41.3%(2020年年底是13%,2021年中报是19%,2021年三季度是20%,去年底是23%)。海外业务占比提升的原因,不只是国内业绩的加速下滑,也是因为海外挖机市场份额近8%,较2021年提升1.3pt。

按这个趋势,下半年可能国际和国内业务就能平分营收了,三一重工转变成一家国际化的公司,国际业务是公司在这一轮下行周期中与竞争对手最大的不同,熨平了波动,理应获得不一样的估值体系。

当然,因为没有国内业务下降收敛的迹象,还不一定能判断拐点,加上地产巨坑深不可测,就是拐点,也不会是弹性很大的拐点,但这些边际变化至少可以感受到拐点的气息。

在上面两个案例中,业绩的边际变化和股价的波动更多是宏观因素、市场风格与投资者的选择机会成本(例如有更好的选择)造成的,那么对于长线投资者而言,每一次因为财报短暂不及预期而大幅下跌,都不足以影响长线持仓,甚至是加仓的机会。

如果是中线投资,更关注的是边际变化本身,并没有看到预期中明确的向上拐点,就应该果断认赔卖出,不要因为股价已经下跌而以博弈的心态继续持有。

案例3、海康威视:景气度波动不影响核心逻辑,但边际变化无法给出明确方向

海康威视的半年报中,无论是营收、净利润还是现金流,都是连续几个季度下滑。不过再看看“隔壁的”大华股份,还要更惨一些。

海康威视的核心逻辑是传统安防业务向人工智能化业务的全面转型,影响股价的两个重要边际变化是:传统安防业务在政府财力和企业总投资下降的形势下能否稳住,能否找到更多AI业务的落地场景。

从财报中透露的政府业务、企事业业务和中小企业业务的三条业务线看,营收增速全面放缓,政府业务下降,连去年的亮点企事业业务增速也在下降,所以明显还是受宏观经济加速下降和政府财政紧张的影响。

AI业务的特点是成熟一个场景就增加一个行业的应用,客户已经遍布各行业,因此也不能像十年前的安防业务一样,依靠一个高增长的行业在经济下行期实现爆发式增长。

宏观经济不是企业自身能解决的,而是所有长线投资者必须要承受的。中报的边际变化既无法验证核心战略的推进,也不能提供未来的足够信息,所以并不能简单的说,应该加仓、减仓还是持仓不变,你的操作应对只与你的投资周期、风险承受能力,投资价值观,以及其他可供选择的机会有关。

以上三个都是边际变化无关核心逻辑的案例,但还有一些一季财报不足以判断,却存在“量变到质变”可能的公司,积累几季就足以影响长期核心逻辑。

四、两个影响长期逻辑的边际变化

战略需要定力,因为“不变”比“变”更重要。但如果外部条件发生了剧烈变化,但企业就必须应对这一变化,对战略进行调整,实现战略转型。

衡量战略转型是否有效,不看逻辑看效果,需要通过边际变化来验证,如果企业忠实地执行了战略转型,却没有得到一个好的结果,就需要分析原因。

案例4、中国平安:正确的战略调整在错误的时间,以至无法判断战略的有效性

以中国平安为例。公司从2019年开始进行保险代理人体系的战略转型,希望从“代理人数量驱动”转变为“代理人质量和体系驱动”的模式,这个战略本身我很认同,但期待的效果却迟迟无法出现。

如果从边际变化上理解,从2020年开始,每一季都可以理解成疫情的影响,整个保险行业都在下行,但把这些边际变化连接在一起,一个可能是正确的战略,出现在不好的时候,对于公司而言,无非是多花了几年时间调整,但对于那些重仓的投资者而言,就是一个灾难。

战略是一个连续的过程,特别是战略转型或战略升级这一类需要多个季度努力的变化,就需要把多份财报连接起来看。

案例5、洋河股份:没有奇招战略调整,扎实的执行

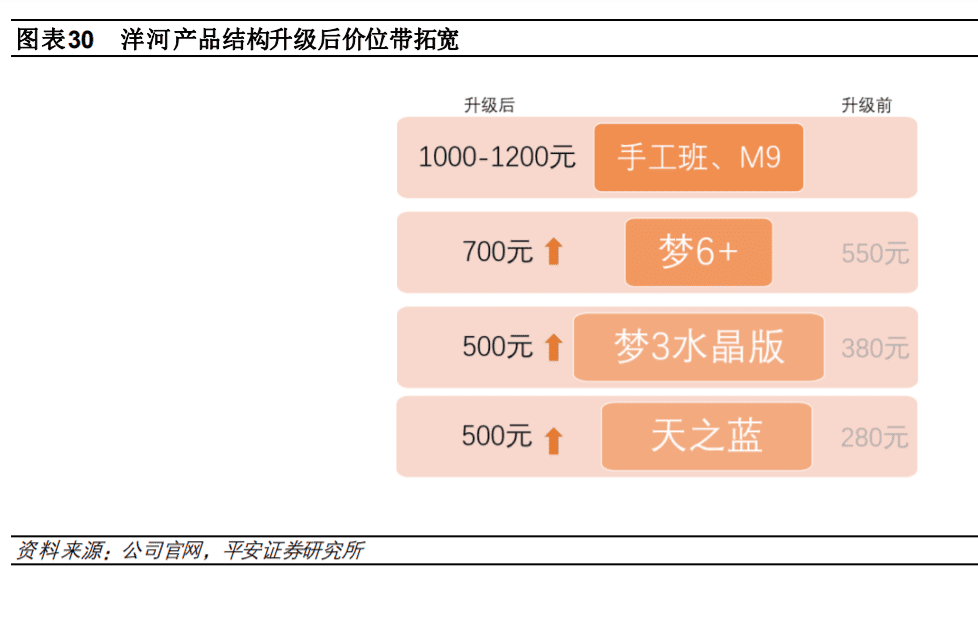

白酒从2016年开始,出现了高端化的大趋势,而洋河股份由于产品结构升级不及时,过于依赖强势的营销与渠道,导致产品失去竞争力,渠道库存高企,从2019年开始体现在财报上的营收和利润连续大幅下降。

之后就是战略调整,产品端的核心就是各级别产品依次升级,这并非一年可以完成,但每季都有一些边际变化,把2019年~2022年每季的财报编在一起,你才能看到洋河的产品升级的全部过程:

2020年上半年开始M6+升级,2021年开始M3水晶版升级换代,下半年启动天之蓝的升级,同时M6+全国化;今年5月中低端主力产品海之蓝启动全面升级;下一步还有双沟、贵酒等品牌的产品梳理。

整体上是先高端,再中端,先省内,后省外,战略上没有什么奇招,但执行上很扎实,公司营销改革的持续深化和产品升级的有序推进,构成了一个2000多亿市值的巨型公司困境反转的经典案例。

五、前途光明,道路曲折

一句话叫“前途是光明的,道路是曲折的”,这里就是总体思维和边际思维的辩证关系。

任何企业战略的价值评估,都取决其确定性,即目前它能够实现的概率是多少?卖方喜欢在上市公司出利空消息后评论“不影响公司的核心逻辑”“不减长期投资价值”,没错,但是会影响核心逻辑的确定性,然后通过估值影响股价。

所以,也可以把边际变化理解成“从确定到新的不确定,再到新的确定”之间发生的事,你赚的钱,既来自确定性,也来自不确定性;既来源于总体分析,也来源于边际分析;既来源于那些“不变的”,也来源于那些“变化的”。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋