本文来自微信公众号:有数DataVision (ID:ycsypl),作者:张瀚文,题图来源:视觉中国

“感谢阿里把实体零售打得一塌糊涂,才给我留出那么多好位置开店[1]。”

叶国富说这话时,名创优品正如日中天,创立仅两年,门店数千家。在多个媒体采访中,这个力图“朴实无华”的广州阿富不仅反复拉踩马老师,还大声宣称自己不做线上也不相信大数据,大有下一个中国零售之王的派头。

要是只看开店数量,叶国富的这份自信也不无道理。

目前名创优品在全球一共开了5000多家店,和80年代末正值青春期的711差不多。如果你在坦桑尼亚或者乌拉圭的街头走一走,稍不留神就能看到熟悉的红底白字招牌。

病毒般的门店复制能力是叶国富的传统艺能,按照预设的剧本,他或许真能成为铃木敏文——在全世界开7万家店,让红绿色的“711”比红绿灯还更醒目。

可惜的是,声音越来越大的叶国富,却越来越力不从心:2019年至今,名创优品多开了1000多家店,营收却几乎没有变化。

一边假扮日企坑了国际友人,一边越开店越不挣钱。本想“逆势扩张”的名创优品,看起来像走上了死路。

但转头一看净利润,自2020年底以来每个季度都能赚个一两亿。

这钱从哪来的?

01、如何让加盟商入伙

很难想象什么样的加盟模式能用“天才般”这种词来形容。

先不管模式如何,想要吸引加盟商掏钱,归根结底就一句话:“跟着我真能赚钱。”

从哎呀呀时代开始,叶国富就对“十元店”模式深信不疑,当名创优品带着日系风格的包装与更便宜的价格,出现在大型购物中心之时,MINISO这个品牌成为无印良品“平替”水到渠成。最初的每一家门店都异常火爆。

在大型购物中心开店成为了叶国富的财富哲学之一:“越没钱的人喜欢装,越有钱人越不用装。”

在阿富心里,喜欢在十元店消费的,恰恰应该是那些真正的中产。在一些公开资料里面,名创优品也反复提及名创的目标群体是18-28岁价格敏感的城市女青年。

这一群体确实消费能力、复购能力都很强,加盟商听着感觉能赚钱。

消费者有了,那接下来如何赚大钱呢?

压低成本这件事阿富早就烂熟于胸,只要门店数量够多,就可以用大量订单+快速回款来和供应商议价,从而拿到最低进货价。

因此,2013年只有27家门店的名创优品五年后开到了3500家门店,翻了130倍,平均每年开店700家[2]。2022年,这一数字增长至5000多家,名创优品用9年的时间就完成了前辈大创百货用46年才完成的事情。

但名创优品也比前辈们衰老的更快,前有杀人鲸发布做空报告,直指加盟模式存在问题;后有负面新闻喜提微博热搜、中国旗袍事件公开道歉……

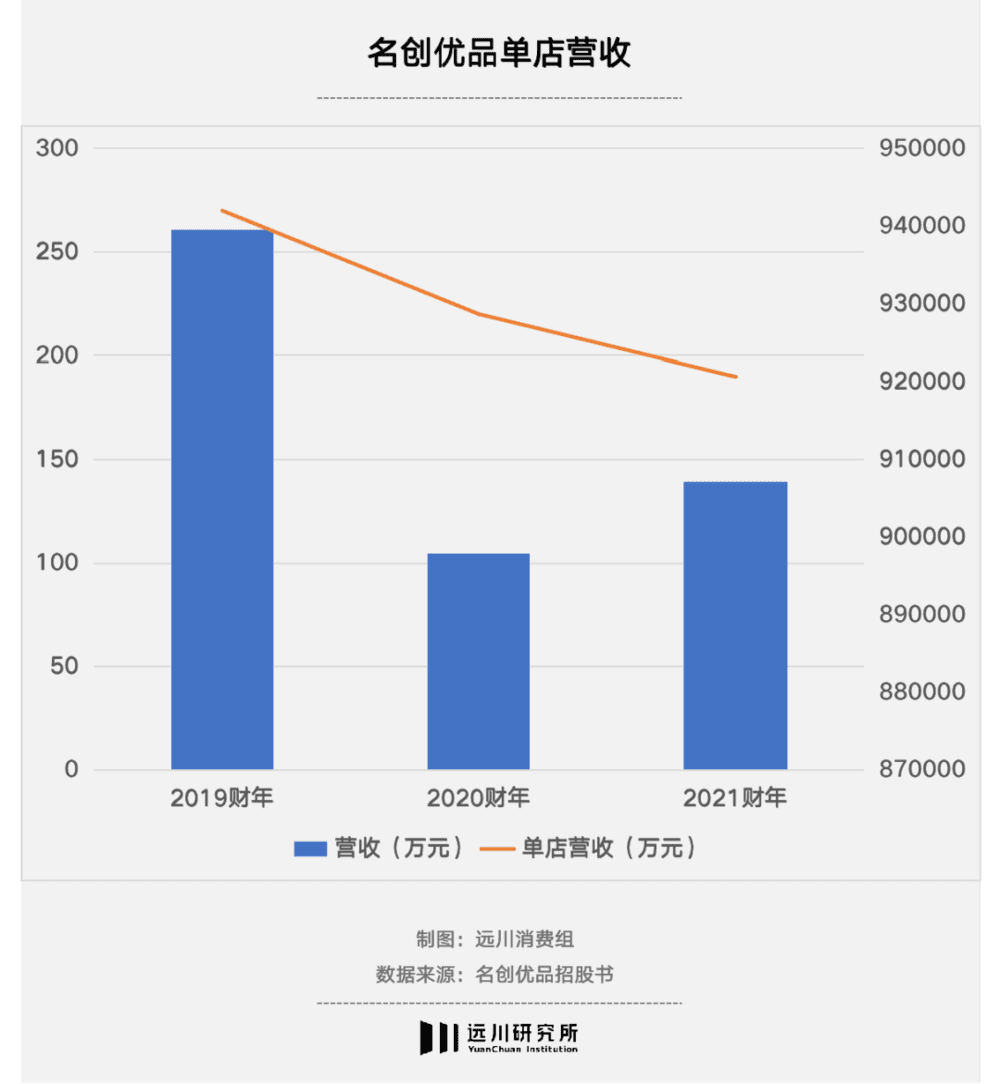

2019至2021财年,多了一千多家门店的名创优品陷入“增店不增利”的困境。营收在原地踏步的同时,营业利润却越来越少,相比三年前少赚了约60%。

明面上原因似乎很简单。

首先,拥有8000多个sku的名创优品事实上陷入了“有产品无品牌”,或者说根本变成了一个“白牌”形象。

所谓名创优品的目标的价格敏感人群,并不存在品牌忠诚度,倘若真去采访一下走进名创优品的顾客,几乎没人说得清到底是为了什么才走进这家店的。说白了,只要价格够便宜,他们去哪买都一样。

其次,价格便宜的“白牌”……拼多多笑出了声。对渠道的改造从来都是互联网平台的强项,真正价格敏感人群,早就学会网购了。

但名创优品更深层次的问题,是加盟商与公司之间,逐渐变成了一个不可调节的“零和游戏”。

02、名创“理财”

在理解名创优品和加盟商之间的矛盾之前,首先要理解这种加盟模式是如何运作的。

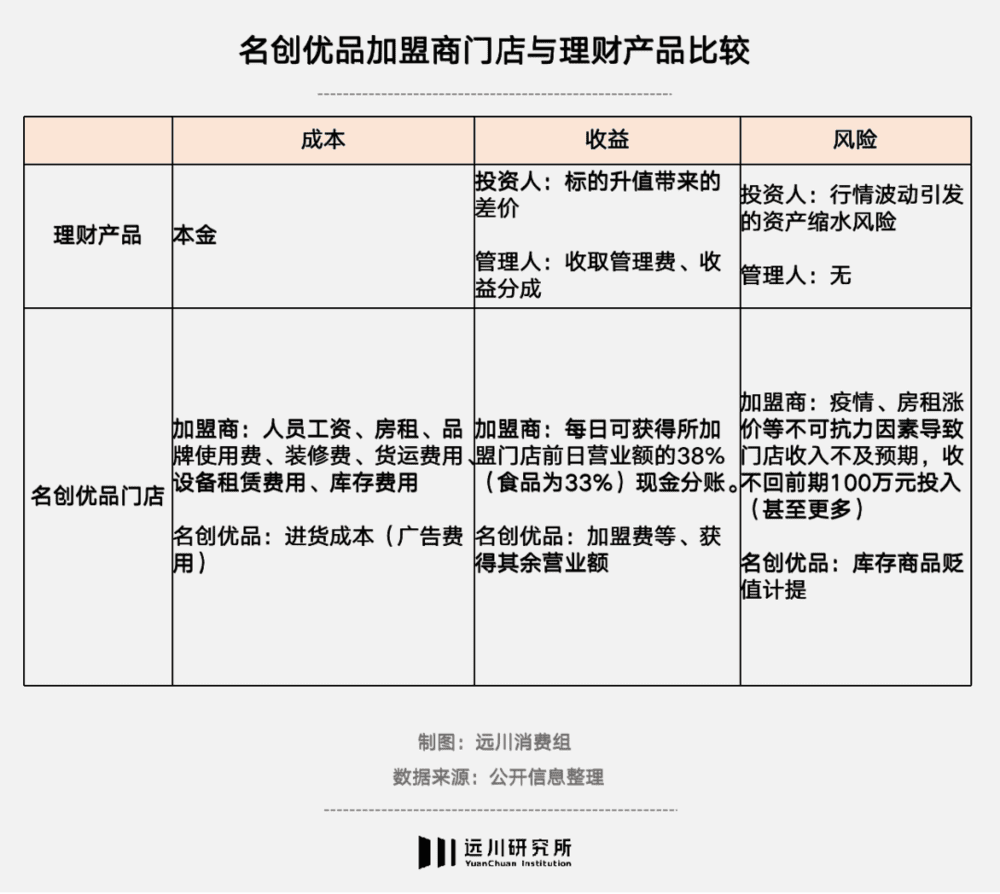

名创优品“天才般的加盟模式”与传统的零售加盟商有显著的差异,这套模式实际上无限接近于一种理财产品。

这种模式很简单,加盟商除了按期支付各种费用,其它一概不用管,躺在家里每个月等名创给你发账单,或是收分红就行了。

用券商的话来说[4],加入名创的年化收益率达到16%,比大多数银行理财产品的收益率还要高3-4倍,公司更是喊出了1-2年收回成本的口号。

理财产品只讲回报,不讲投入就有点耍流氓了。事实上,名创优品的加盟商每个月都要掏出的大把钞票负担房租和人力成本,收益为门店当月营业额三到四成的分账。

表面上看,是由名创优品与加盟商共担风险、共分收益。可这份合作的前提条件是,名创优品门店的营业额始终高于一个阈值,当门店营业额低于阈值时,加盟商赔钱养店的结局无可避免。

但对于名创优品来说,只要加盟店足够多,就能收到足以实现盈利的款项。

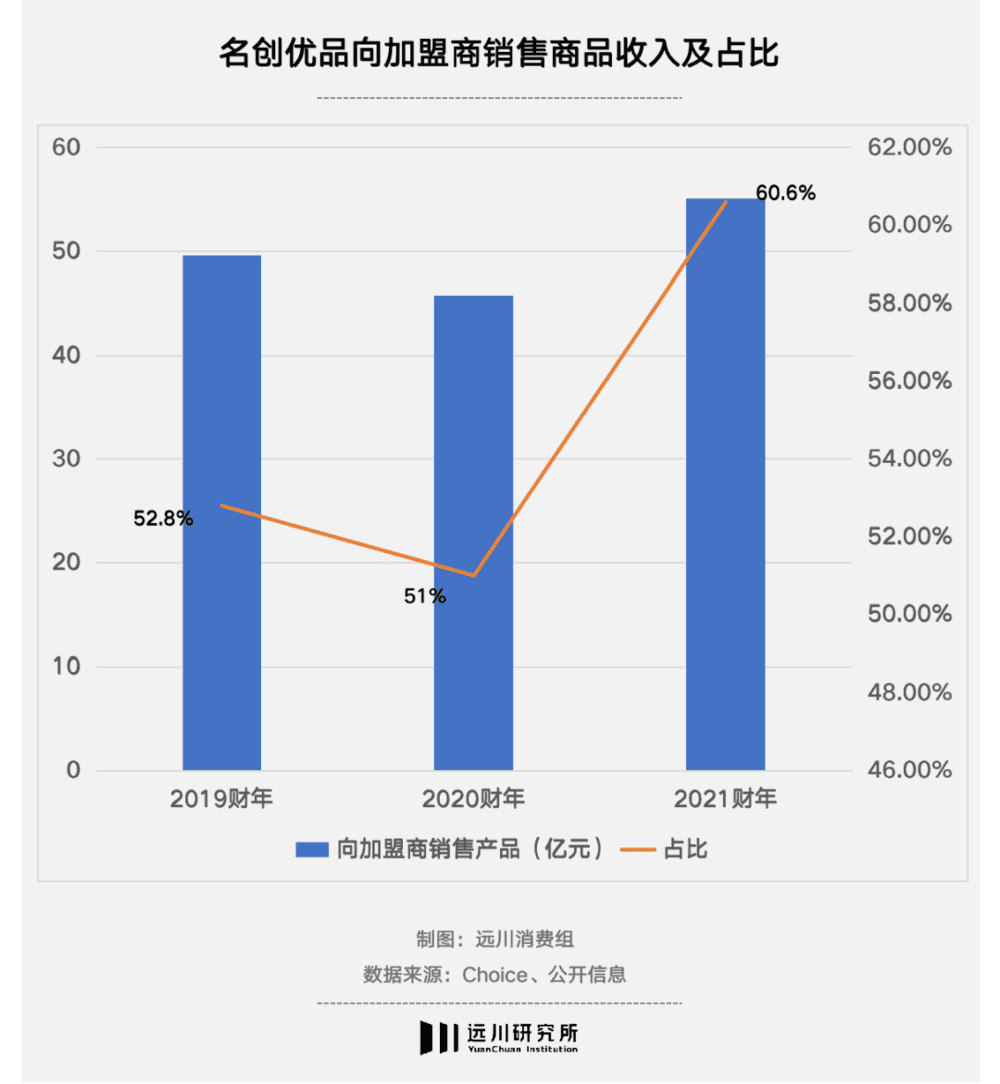

毕竟在名创优品的收入构成中,占比最大的一项为“向加盟商销售产品”,过去三年,该项目占比均超过营收的一半以上,在2021财年达到60.6%。

传统的加盟商模式在门店数量增长到一定程度后,存在库存难以管理、加盟商订货需求难以满足等供应链难题。名创优品的加盟商模式则在轻资产的基础上,拥有DTC直营的各种优势。

因此蓝鲸资本在做空报告中作出灵魂发问:名创优品,你上市前的直营店呢?

报告中,蓝鲸直指名创优品至少有620家门店注册在与名创优品高管或与叶国富有密切关系的个人名下,这意味着上述门店的经营方式并非其一直标榜的名创合伙人模式。

如今,名创优品的国内加盟店数量为3169家,直营店数量仅为11家,前者约为后者的288倍。

这一方面其实能够证明名创就是想给加盟商讲故事(不断降低直营占比),另一方面,吃这一套的加盟商似乎也不够用了(高管开店)。

03、与加盟商的零和博弈

名创优品和加盟商,只有一个能挣钱。

在金融市场,行情好的时候,理财产品的出资人与管理人有钱一起赚,是共赢关系;行情差的时候,投资人赔钱,但管理人还能挣一份管理费。

在整体消费疲软、群狼环伺的零售行业里,名创优品与加盟商的关系就变成了“零和博弈”,只有一方能挣到钱。

加盟商的诉求很简单,门店营业额上涨,投资有所回报;名创优品的诉求则是卖更多的货、开更多的店、收更多的钱。

二者的诉求表面上看是一致的,实际却有不可调和的矛盾——门店密度和定价难题。

叶国富曾喊出名创优品的“万店计划”,这个策略从名创优品出生就一以贯之。不难解释,名创优品开更多店是为了增加消费者触达、曝光率以及拿到更便宜的货。

但这几乎没考虑过门店之间是否会形成相互分摊客流的问题。毕竟对名创优品来说,多了一家店意味着拿货价格又可以便宜一分,同时还能够多收一份钱、多给门店卖一批货。

但在2020-2021财年,名创优品的单店收入分别同比下降19.8%和11.3%,这意味着加盟商每月拿到手里的真金白银是切实地变少了。

同时,疫情进一步恶化了加盟商的处境,线下消费场景受限导致名创优品为了消化存货,亲自下场做线上渠道,其中尤以抖音线上直播间带货发力最为凶狠,截至今年8月,名创优品的抖音认证账号不少于12个,其中粉丝数最多的能达到50多万、一年时间内粉丝数翻了6倍多[5]。

直播带货就伴随着优惠券、满减、买一送N……加盟商看着自己店里的“明码标价”哭出了声。本就针对的是价格敏感的客群,选最便宜的无可厚非。

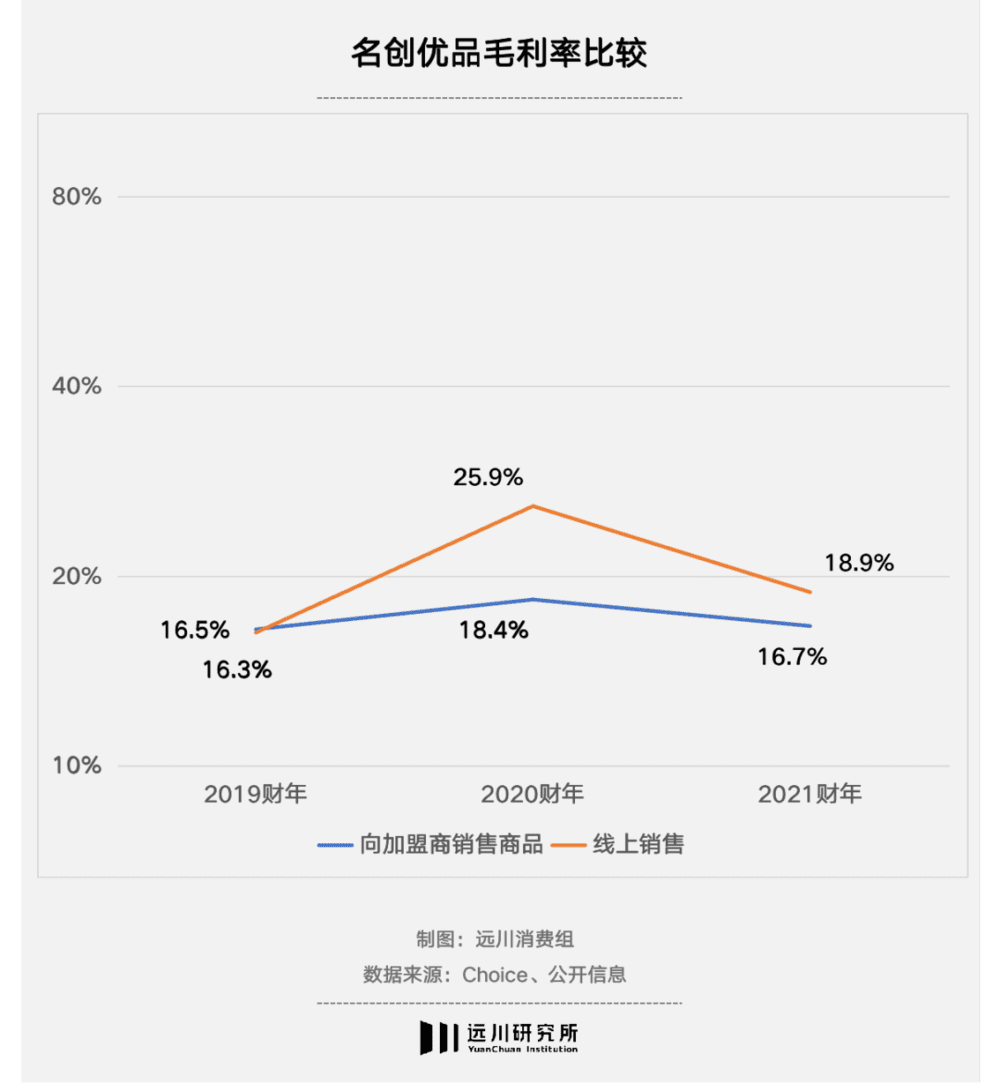

这一趋势愈演愈烈的2021财年,名创优品线上销售额已经约占总销售额的10%。毛利率方面,线上销售也实现了对线下加盟商的反超,2021财年达到18.9%;去年下半年更进一步达到22.3%,比线下加盟商渠道高4.5个百分点。

如果线上能更好地卖货、赚更多钱,名创优品何乐而不为呢?代价,不过是价格体系被摧毁罢了。

加盟商乐不出来实属意料之中,有加盟商表示在2015-2019年期间是赚钱的,但名创优品连续亏损;最近这两年加盟商亏钱了,名创优品却扭亏为盈[6]。

这意味着二者之间不是共赢关系,而变成了一种零和博弈,一方挣钱、一方亏钱将是名创优品在消费疲软大环境下的“新常态”。

叶国富最喜欢的一句话是[7]“当上帝为你关上门的时候,一定会为你打开一扇窗。”目前来看,阿富确实言行一致,只不过,他关上的是加盟商的门,打开的是名创优品的窗。

04、尾声

名创优品曾经标榜自己是个日式潮流生活方式品牌的时候,给设计师三宅顺也买过不少软文。称他出身名校,前辈是高田贤三、山本耀司,他本人天马行空,有安迪沃霍尔的特质。

但明眼人都看得出来,促成三宅顺也和叶国富相见恨晚的,是他俩相似的取名哲学:一个梦想成为三宅一生和渡边淳弥(三宅顺也的名字是两人的合成),一个以无印良品和大创(DAISO)为标杆。

忙着在命名上致敬前辈,却没能力活成前辈的样子。

如今得不偿失的叶国富只剩下了悔恨:伪日系这个标签,无论如何也撕不掉了。

参考资料:

[1] 名创优品港股招股书

[2] 叶国富:若实体店输了,我愿替王健林出这个钱 | 吴晓波下午茶,吴晓波频道

[3] 阿富蜕变记:名创优品叶国富的转折时刻,晚点LatePost

[4] 日用零售行业深度:揭秘——名创优品的崛起之路,东吴证券

[5] 名创优品的尴尬:好的生活,真的不便宜,DT财经

[6] 独家调查 | 门店一年回本、5秒卖货10万件!揭秘名创优品低价生存法,第一财经

[6] 被抖音“绑架”的名创优品,虎嗅

[7] 争议名创优品:终于挣钱了,但加盟商却很难,最话FunTalk