本文来自微信公众号:汽车产经(ID:autoreport),作者:黄持,编辑:杨光,题图来自:视觉中国

一年前,“蔚小理”还在销量排名上玩着排列组合,然后一起向着“万辆”目标努力,哪吒和零跑也在自己的一片天地里跑得欢畅。人们看到了新能源车市场的趋势与潜力,但那会儿的新势力,还不敢跟“500万豪车”叫板。

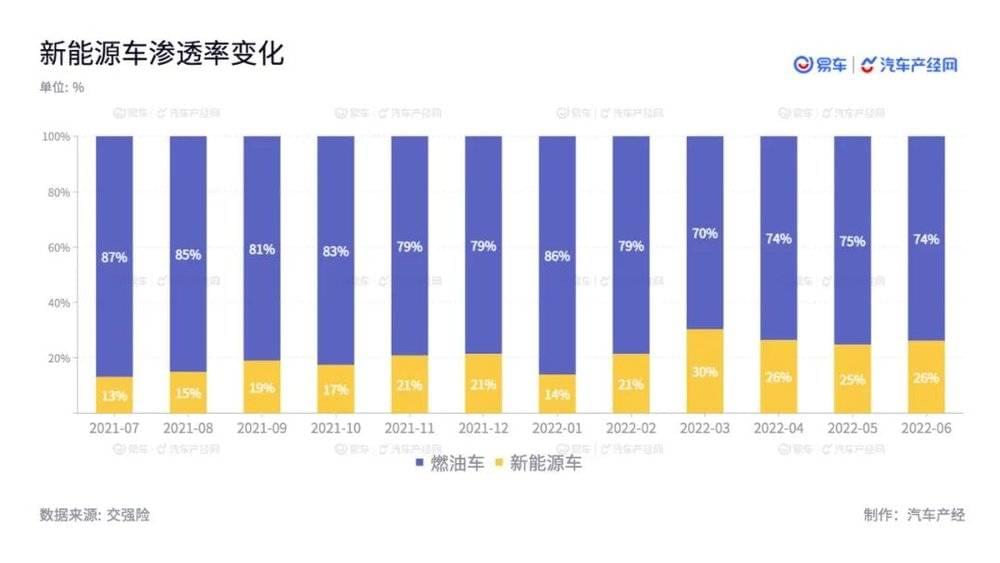

一年之后,新能源车除了渗透率从13%增长到25%以外,市场结构也在发生着快速的变化。

一线城市增速开始放缓,二线及以下市场快速扩张,最高增速接近200%。而如果以价格划分,8~25万元市场增速最快,其中8~12万元市场增长达到364%,而12~18万元市场成为销量最大的区间。

于是,哪吒、零跑们的爆发,并不意外。

“蔚小理”三强中,除去小鹏G3i进入到这个核心区间外,其他车型所面对的核心市场,都是一线城市、中高端价位,而这个市场空间终究是有限的。

毕竟,放眼整个中国汽车市场,即便理想L9可以统治互联网,但超过50%的市场份额仍然属于8~18万元区间。

新势力的格局要变天了?

其实新势力月度座次的排序,或许真的不那么重要,去年还冲上过第四的另一家新势力品牌,如今都快找不到踪影。更何况,还有像广汽埃安、长安深蓝、极氪这样的“传统车企新势力”,以及有了华为背书的问界,以及未来的集度、小米……

路还长着呢。

谁能率先突破新能源车市场瓶颈?

一路领跑的“蔚小理”最近压力的确不小:

李斌直言供应链的紧张让ET7在7月少生产了几千辆,喊话供应商“拜托大家帮忙顶住”;

为了增加订单储备,小鹏冒着得罪老车主的风险,在7月开启了优惠促销;

处于L9交付前期的理想,一边是理想ONE客户的流失,一边是接连不断的负面流量为L9蒙上了些阴影。

李斌说:

“8月是最艰难也是最复杂的时候,8月会看到曙光,第四季度蔚来将会上一个台阶。”

这句话,或许同样也适用于小鹏和理想。

至少从目前看到的市场反馈和订单数据,蔚来ES7和ET5、理想L9都应该有着不错的销量表现,而小鹏内部对于G9的预期也在月销5000辆的规模。

此外,小鹏P7将在8月迎来改款车型,将进一步提升竞争力,蔚来ET7的意向客户也已经占到进店量的一半,如果扛过产能问题,还有进一步增长的空间。

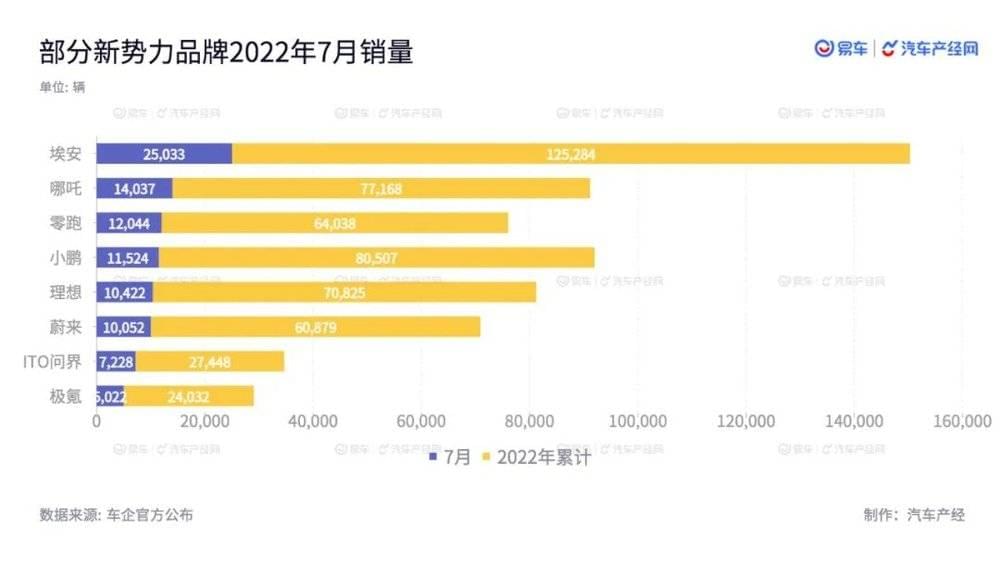

趁着“蔚小理”喘气的机会,哪吒和零跑抢足了眼球。但也应该看到,尽管哪吒S和零跑C01足够热闹,但支撑它们在7月逆袭的,还是性价比更高,定位更低的哪吒V和U、零跑T03和C11。

10万元以下的低价区间,哪吒V和零跑T03的实用性要明显高于五菱宏光MINI EV这样的“代步车”,同时又没有更多竞争对手。

而哪吒U和零跑C11在20万元以内市场同样有着性价比优势,加之这个区间是新能源产品的薄弱地带。

另一方面,整体市场节奏受到疫情和政策的叠加,以及主要竞争品牌产品投放时间、产能等因素,也影响了7月的销量数据。

疫情好转叠加政策刺激,尤其是各个地方政府的补贴,让6月车市打了鸡血,同时也透支了接下来的市场需求,7月的整体市场走势都出现了环比下滑。

而小鹏汽车预测,新能源订单高峰将出现在11月,同时最后两个月也将是交付高峰期。如果政策不发生变化,今年年底新能源车补贴、上海对插电混动车型的牌照政策等利好将结束,

“消费者到政策即将结束才会反应明显”。

市场的“停滞”还体现在新能源车渗透率连续几个月停留在25%左右而不再增长。

资深汽车行业分析师舒畅表示:

“首先是因为产能不足,其次是燃油车的降价促销分流了新能源车意向客户,此外,规模最大A级车市场,新能源车销量并未实质突破,因此最快要到第四季度才能看到变化。”

产能方面,比亚迪在常州、合肥、抚州、西安的产能都将爬坡,小鹏的产能也将快速提升,蔚来ET5将在全新的新桥工厂投产,生产理想L9的常州工厂也已完成扩容。而哪吒、零跑、长安深蓝等新产品的交付,同样有机会带来显著的市场增量。

而在新能源车和购置税政策的双重刺激下,燃油车价格也来到了历史冰点,供货量充足、性价比提升,加上油价上涨的预期正在降低,也会在一定程度上支撑燃油车市场空间。

其中燃油车最核心的12~18万元市场,过去一年同比下滑仅8%,远低于整体23%的下滑幅度。

而在这个区间的新能源车,比亚迪秦、宋受制于产能限制,吉利雷神混动刚刚起步,而长安深蓝SL03也刚刚开卖。

长安深蓝SL03有近九成比例的订单是售价低于20万元的增程版或515纯电版,或许也预示了,这个燃油车最稳固的板块即将开始松动。

因此,新能源车市场的真正好戏或许还在后面,谁能够打破现在阻碍渗透率继续上升的瓶颈,谁就更有机会在市场突围。

新势力走出舒适区

突飞猛进的中国新能源汽车市场孕育了足够多的机会,以至于除去那些“大忽悠”品牌之外,但凡认真一些造车的新品牌,都找到了机会。嘴炮打得再欢,也并不影响大家一同突破了中国品牌的天花板。

但“井水不犯河水”各自安好的日子,正在发生改变。

随着新能源车渗透率的提升,新用户正在从原先追求科技、时髦变得更加务实、精打细算。要维持增长,找到新的故事,就必然要走出之前的舒适区。

于是,我们看到了哪吒、零跑向20万元以上市场的冲击,也看到了蔚来向更大众化市场拓展的“阿尔卑斯”和“萤火虫”子品牌计划,包括理想和小鹏,它们的新车同样进入了此前未曾涉足的更贵的市场。

但走出舒适区,也意味着更大的挑战。

比如刚刚上市的哪吒S,在传播端的声量并不输于长安深蓝SL03和比亚迪海豹,但市场端的反馈却差了很远。

相比品牌此前售价最高的20.18万元的哪吒U,哪吒S直接将天花板拉升到了33.88万元。但限量999台的耀世版卖了一个月却还没卖完,而即便正式上市后,终端的反馈也并不理想。

这里既有试驾车与展车尚未完全到位的客观因素,但过往大量网约车客户所累积的品牌认知与品牌形象,上升到20万元以上市场时,新用户群体的认知还有待提升。

另一方面,

在原材料成本持续居高和供应链依然紧绷的大环境下,相比传统车企的家底,新势力们更需要在销售结构上做出改变。

比如五菱敢以单车不到100元的利润卖车,因为放到上汽集团的大盘里,靠MINI EV赚来的双积分,都是一笔划算的生意。比如比亚迪,可以依托对供应链体系的掌控,用低利润换取新能源市场的突破,以规模化取胜。

而新势力们,才刚刚熬过了“活下来”这关。

对于哪吒、零跑这些依靠低价车型起家的品牌,成本的冲击会更为猛烈。2021年哪吒和零跑在交付量上仍然落后于“蔚小理”一个身位,但:

单车净亏损甚至赶超蔚来、小鹏,其中零跑甚至高达6.5万元。

卖得越多,亏得越多,为了生存又不得不卖。但压力越来越大。

最近很多零跑用户在三方平台投诉,称此前订购的零跑C11不断延迟交付,最长等待时间甚至超过了10个月。而几天之前再次涨价的零跑T03,则有网友直言,就是为了“变相停售”。

哪吒S首批上市的车型是电池更小的增程版,以及价格更高的长续航版,而520标准续航版要到明年发布,相信也有出于成本控制的考虑。

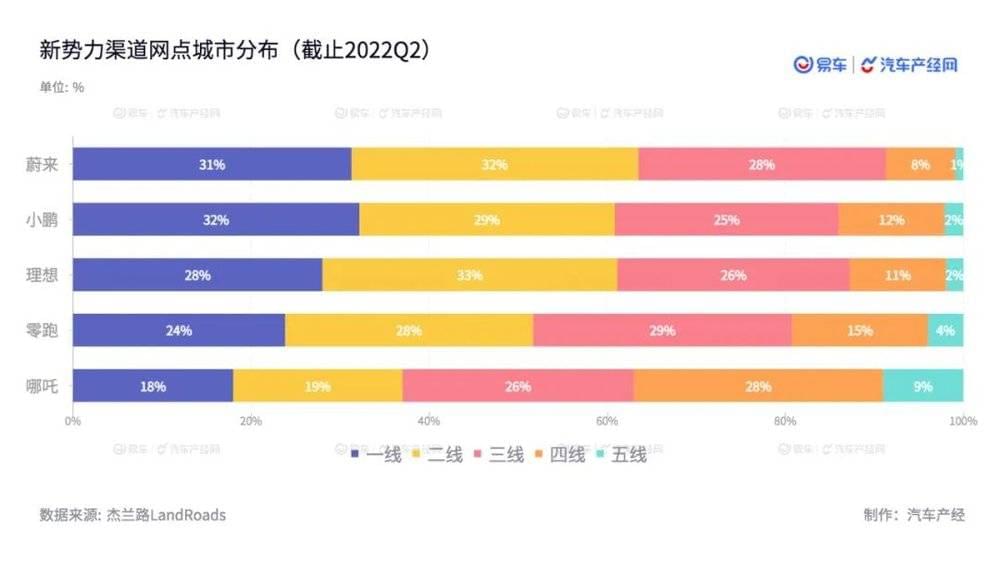

市场咨询公司杰兰路发布的新能源品牌渠道布局数据显示,

哪吒与零跑覆盖了最多的城市,但渠道结构也以二、三、四线城市为主,超过7成。

相比之下,“蔚小理”在一、二、三线渠道占比接近九成。显然,哪吒与零跑是依靠渠道下沉和性价比,打开了快速增长的低线城市新能源市场。

当哪吒和零跑开始用更贵的产品突破一二线市场,而长安深蓝SL03将主销车型压到20万以内时,也意味着直面的竞争开始了。

同样,对于“蔚小理”来说,在经过了初期的成长之后,也需要思考新的市场空间在哪里?

比如理想一心想突破的40万以上高端市场,在过去两年里即便算上燃油车,月均销量也只有10万辆左右,其中核心的一线与新一线城市,也不超过5万辆。

即便新势力们把传统豪华品牌打个片甲不留,但销量数字的增长空间其实也十分有限。

而汽车,终归是一个“规模化”的生意。

这也就不难理解,为何蔚来据传要打造“阿尔卑斯”和“萤火虫计划”两个定位大众化市场的新品牌。

这个类似于“雷克萨斯-丰田-铃木”的品牌矩阵,让三个品牌可以在核心平台技术上实现共享,同时又在品牌定位、设计风格、研发体系上相对独立,既可以发挥规模效应,同时也可以覆盖更多细分市场。

新势力品牌在加速扩张的同时,广汽埃安、长安系的深蓝和阿维塔、东风系的岚图、上汽系的智己和飞凡、吉利系的极氪和smart、甚至是搭上华为的赛力斯……

这些背靠传统车企,又吸收新势力运作方式的品牌,也同样在加速涌入赛道。

更何况,还有那些看起来转身有些缓慢的大象,但毕竟还是大象。要知道,南北大众ID.在7月交付量已经悄悄突破2万辆,已经不输埃安。

全面的竞争距离不远了。

本文来自微信公众号:汽车产经(ID:autoreport),作者:黄持