注:最近印度当局查封了小米公司在印度银行账户中的7.25亿美元,称该公司“以特许权使用费的名义”向海外非法汇款。小米被印度政府为难的背后,印度最大商业银行印度国家银行的这份报告也特别值得关注。

本文来自微信公众号:南亚研究通讯(ID:NYYJTX),编译:叶维杰,编辑:王娇杨、陈安澜,原文标题:《最新 | 印度按照产业对华依赖高低,准备了不同替代策略!》,头图来自:视觉中国(图为印度工厂)

近期,印度经济表现亮眼,一跃成为“全球最有希望”的大型经济体,不仅是全球跨国企业转移产能的热门落脚点,还是全球热钱追逐的热门市场。值得注意的是,产生这种乐观情绪的重要前提就是,印度能够大力推进工业化进程,成为“下一个中国”。

印度最大商业银行印度国家银行(SBI)2月份发布的报告指出,推出PLI计划为代表的产业政策、降低对华进口依赖举措、融入全球价值链是印度实现经济腾飞梦想的三大举措。

值得注意的是,本报告第一次公开揭示莫迪政府按对华进口依赖度推出相应的PLI计划,值得特别关注。南亚研究小组特编译此文,供各位读者参考。

一、报告概述

新冠肺炎疫情已持续两年,印度企业各项核心指标正以良好态势持续恢复。一段时间以来,印度企业不遗余力去杠杆、保障现金流、扩大证券市场融资、提高发起人持股比例,这使其资产负债表良好状态,并做好迎接未来发展的准备。

根据最新年度投资报告,2021~2022财年前三季度印经济中资本性支出比例大幅增加,私人投资所占比例从2020~2021财年同期的50%增至70%左右;同时,2021~2022财年前三季度,印各行业部门信贷利用率同2020~2021财年同期相比有明显改善,表明企业资产负债表不断改善,且前景良好。

疫情期间,印度国家证券交易所(NSE)1000多家上市公司的发起人持股比例也不断上升增加,包括金融、纺织、贸易、化工、制药、IT软件、钢铁、非电气设备资本品、汽车配件等重点领域。

尽管2020~2021财年被疫情笼罩,但印度企业仍通过公开股权市场融资创纪录的1.89万亿卢比,比2019~2020财年的9167亿卢比高出一倍多。2021~2022财年前三季度,企业通过公开股权市场筹集的资金已超过1.5万亿卢比,有望达到新高。

在此背景下,印度出口同样表现强劲。2021年4月至2022年1月,印累计出口3359亿美元,创下历史新高。其中,工程产品、石油产品、宝石和珠宝、有机和无机化学品、药品、纺织品、电子产品等出口均表现良好。

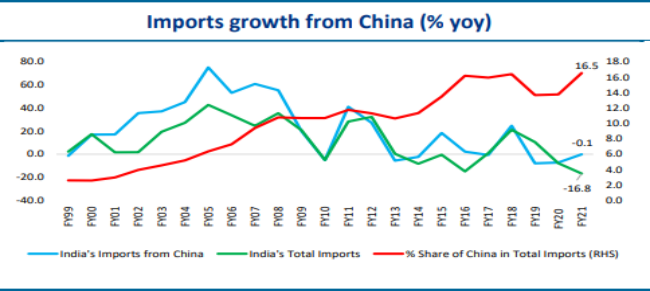

进口方面,印度2020~2021财年继续缩小对华贸易逆差,但中国商品占印货物进口总额比重却不断上涨,目前为16.5%。以8位海关编码为衡量口径,2021~2022财年前三季度,印度自华进口6367种产品,价值总额为680亿美元,占总进口15.3%。

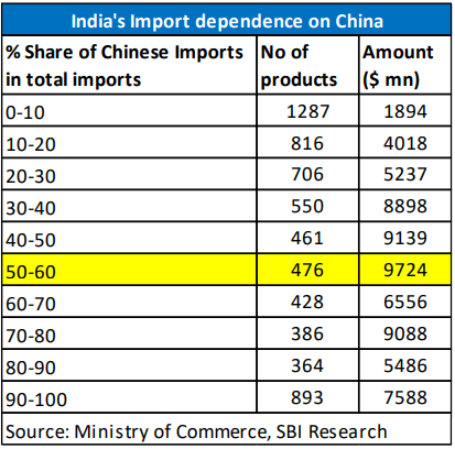

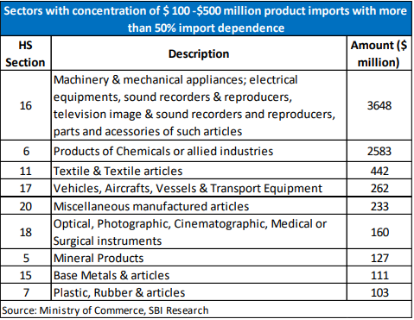

通过计算各类自华进口产品占印度该类产品总进口的比例,可评估该类产品对华依赖程度。其中,中印交易金额最高(97亿美元)的商品类别依赖度为50%至60%区间,但此类别内,产品种类较少;产品种类较多的商品依赖度在0~10%区间内,但交易总额不高,约为18.94亿美元。

到目前为止,2021~2022财年印最重要的进口商品是个人电脑、电话电报设备零部件、电子集成电路、太阳能电池、锂电池、尿素和磷酸氢二铵复合肥。在电器和电子产品进口项下还有很多其他产品,这些产品对华依赖度极高巨大,约占此类产品进口总量48%。

若想在这些领域大幅降低对华进口依赖,只有在国内扩大自主产能的同时,从其他国家的进口商品中寻求替代。低价值产品中既有制成品,也有中间产品,而印度生产此类进口产品已体现出较强比较优势。

因此,印度若想摆脱对华依赖,就必须优先发展这些低端产业,尤其是化学制品、纺织品、鞋类产品,以便使这些低价值产品的上游材料和最终产品都能在印度国内完成。

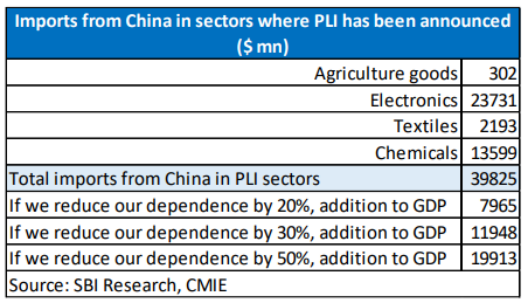

在对中国进口依赖程度不断增加的背景下,生产挂钩激励(PLI)计划特别值得一提。2020~2021财年,在印度自华进口的总计650亿美元产品中,PLI计划覆盖其中395亿美元的产品,包括纺织品、农产品、电子产品、药品和化学品。

若印度通过PLI计划减少20%的自华进口,那么其GDP就可以增加近80亿美元;若通过PLI计划将依赖程度减少50%,这就意味200亿美元的GDP增量,因为这部分进口商品由印度国产商品替代。

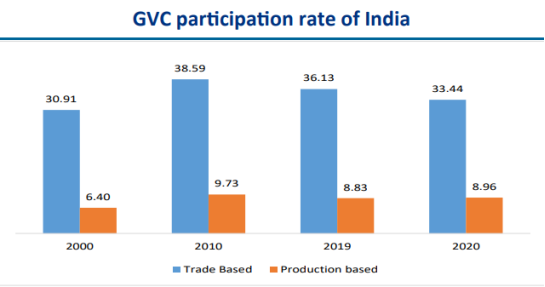

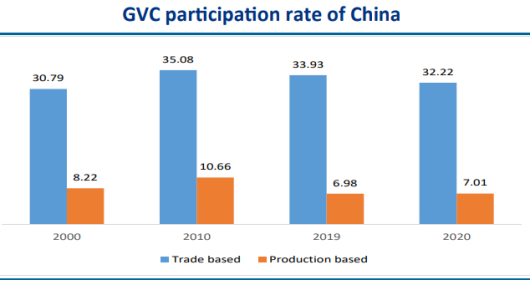

最后,印度在全球价值链(GVC)中所处位置也值得关注。根据亚洲开发银行《2021年全球价值链发展报告》,印度参与生产型全球价值链不断加深,其中在中高技术含量的制造业方面进步显著。

值得注意的是,与中国相比,印度在贸易型和生产型全球价值链中的参与度均高于中国。此外,印度应聚焦建设适用的基础设施,旨在提高印度出口商品的成本竞争力。在研发领域,印度也应加大投资力度,以便开发更多创新产品。

二、私人投资复苏的条件已然具备

新冠肺炎疫情已持续两年,印度企业各项核心指标正以良好态势持续恢复。一段时间以来,印度企业不遗余力去杠杆、保障现金流、扩大证券市场融资、提高发起人持股比例,这使其资产负债表良好状态,并做好迎接未来发展的准备。

根据最新年度投资报告,2021~2022财年前三季度印经济中资本性支出比例大幅增加,私人投资所占比例从2020~2021财年同期的50%增至70%左右;同时,2021~2022财年前三季度,印各行业部门信贷利用率同2020~2021财年同期相比有明显改善,表明企业资产负债表不断改善,且前景良好。

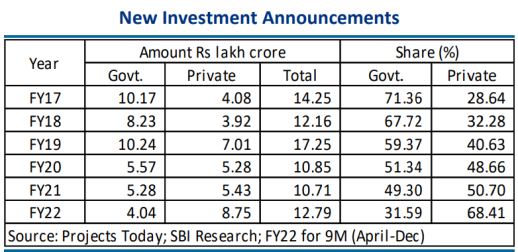

《今日项目》(Projects Today)数据显示,2019~2021和2020~2021两财年新投资额均为10万亿卢比左右。2021~2022财年前三季度投资总额上涨至12.78万亿卢比,在2021~2022财年结束时,投资总额的同比增幅可能超过50%。

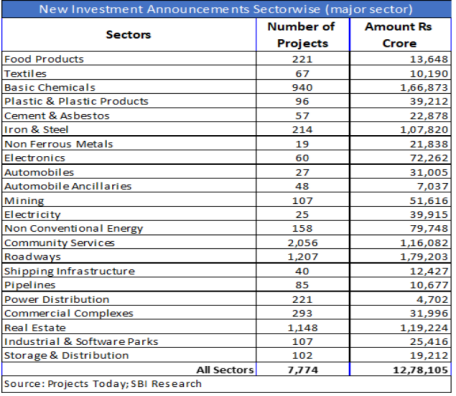

2021~2022财年前三季度主要领域投资情况如下:公路建设1.79万亿卢比、社区服务1.16万亿卢比、房地产1.19万亿卢比、钢铁1.08万亿卢比、非常规能源0.8万亿。

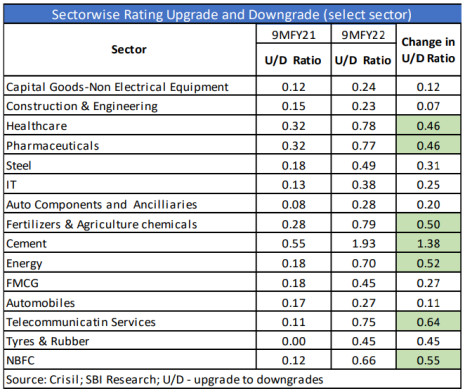

2021~2022财年前三季度,水泥、能源、电信、非银行金融机构等行业的信贷升级对降级的比例均有所增长。

疫情期间,印度国家证券交易所(NSE)1000多家上市公司的发起人持股比例也不断上升,从2020年3月的53%增加到2021年12月底的56.7%,增加近400个基点。其中发起人持股比例增加的领域包括金融、纺织、贸易、化工、制药、IT软件、钢铁、非电气设备资本品、汽车配件等领域。

尽管2020~2021财年被疫情笼罩,但印度企业仍通过包括FPO/OFS/QIP/InvITs等在内的公共股权市场筹得1.89万亿卢比,创历史新高,比2020财年的91670亿卢高出一倍。

2021~2022财年前三季度,即截至2021年12月,印企业通过公共股权市场筹集资金已超过1.5万亿卢比。

三、出口势头持续向好

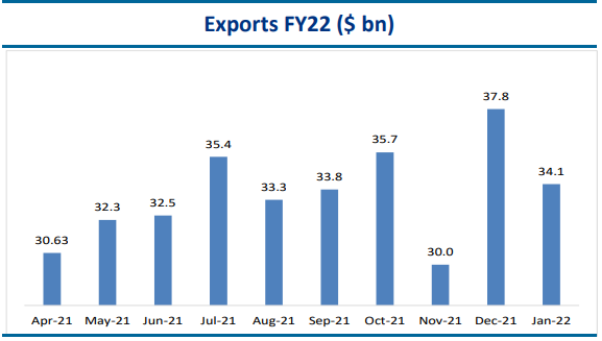

继2021年12月创下378亿美元的月出口纪录后,印度2022年1月出口仍表现强劲,出口340.6亿美元,同比增长23.4%。其中,主要出口产品为工程产品、石油产品、宝石和珠宝、有机和无机化学品、药品、纺织品、电子产品。2021年4月至2022年1月,印度出口额累计达3355亿美元,创历史新高。

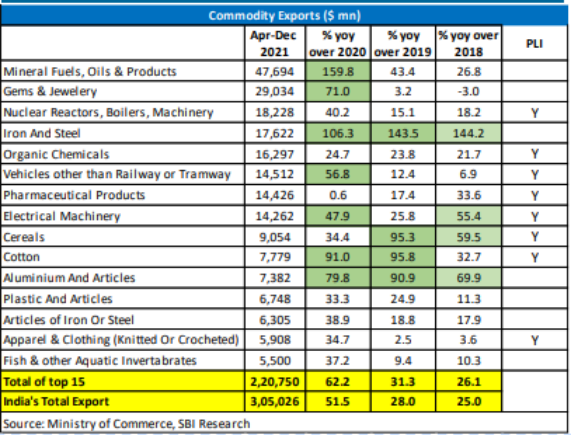

根据2位HS分类,2021~2022财年前三季度,出口额最高的15种产品占印总出口72%以上。其中,许多产品出口不仅与2020年同时期相比明显增长,与2018和2019年同时期相比也有所增长。

其中,钢铁出口与过去三年同时期相比均增长超过100%。电气设备出口与2020~2021财年以及2018~2019财年同时期相比增长近50%。铝出口同过去三年同时期相比也有大幅增长。

印度矿物燃料、矿物油及其产品的出口额最大,和2020~2021财年同期相比增长显著,但除出口量增加以外,但相关产品单价上涨也是重要因素。

2021~2022财年前三季度,珠宝、服装和服饰(针织或钩编)、车辆(铁路或电车除外)以及核反应堆、锅炉和机械设备的出口与2020~2021财年同期相比增长明显,但增幅低于201~2019财年、2019~2020财年同期水平。

棉花出口额在2019年和2020年期间大幅增长。2021~2022财年前三季度,谷物出口与2018~2019财年和2019~2020财年同期相比同样明显增加。印度农业出口总额从2019~2020财年的356亿美元增至2020~2021财年的419亿美元,同比增长18%。

有趣的是,药品出口情况与2020年同期相差无几,但与2018和2019年同期相比增势良好。

值得注意的是,生产挂钩激励(PLI)计划涵盖汽车、食品、特种钢、药品、电子/技术产品、纺织品、航空品等领域。

因此,PLI计划已覆盖出口额排名前十五的产品的多个品类于,特别是手机等消费电子产品和药品。

四、2020~2021财年印度对华贸易逆差持续降低

进口方面,2019~2020财年印度自华进口总额比2018~2019财年减少50亿美元,2020~2021财年再次同比减少4800万美元。然而,自华进口产品总占比却不减反升,目前达到16.5%。有趣的是,1996~1997财年至2020~2021财年期间,印进口总额复合增长率达到10.1%,但是单从中国进口的复合增长率就为20.4%。

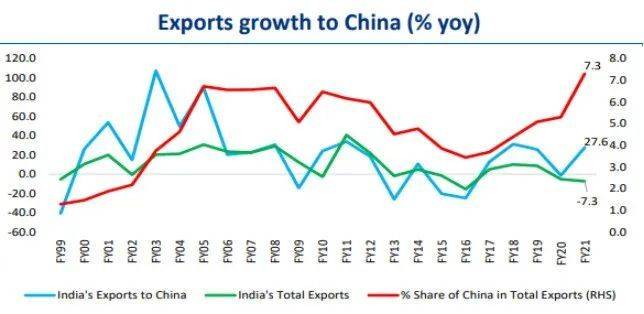

出口方面,对华出口占印总出口比例自2017财年以来不断上升,目前为7.3%。1997~1998财年至2020~2021财年期间,印商品出口总体复合增长率为9.6%,但对华出口复合增长率却更高,达到15.8%,这对印度来说是好消息。

五、然而,印度对华依赖不减反升

根据8位HS分类,2021~2022财年前三季度(2021年4月至12月),印度共自华进口6367种产品,总额达680亿美元,占印总进口15.3%。通过计算自华进口产品占印总进口比例,可以评估各类产品对华依赖程度。

其中,交易金额最高(97亿美元)的产品,其对华依赖度在50%至60%区间,但这类产品的品类数量有所下降。依赖度位于0~10%的区间品类数量最大,但交易总额不高,约为18.94亿美元。

截至目前,2021~2022财年占印自华进口大头的产品,包括个人电脑以及电话、电报设备零部件、电子集成电路、太阳能电池、尿素、磷酸氢二铵复合肥、锂离子电池等。

在电器和电子产品进口项下还有其他产品,这类产品对华依赖程度极高,约占印此类产品进口总量的48%。若想减少上述领域对华进口依赖,只有想办法从其他国家寻求进口替代,并同时在印国内布局相关产业。

自华进口额在1亿到5亿美元之间,且依赖度大于50%的产品,包括化学品(特别是有机制品)、机械设备和电气设备、纺织品、摩托车配件、氧气治疗设备等。

在进口价值低于1亿美元,但占同类产品进口总额超过90%的“小额高依赖度”产品中,超过877种产品来自中国,总价值37亿美元。这些产品同样集中于机化工品、机械设备、电气设备,以及纺织品等。

对于既包含制成品,也包含中间产品的低价值进口产品。印度若想摆脱对华经济依赖,就必须优先发展这些低端领域——尤其是化学制品、纺织品、鞋类产品——的自主生产能力,使这些产品的上有零部件、元器件及最终组装都能在印度国内完成制造。

六、利用生产挂钩激励(PLI)计划为印度增加200亿美元GDP

2020~2021财年,印度自华进口总计650亿美元的产品中,约有价值395亿美元的产品被PLI计划中所覆盖,包括纺织品、农产品、电子产品、药品和化学品。

若能通过利用PLI计划,将自华进口的依赖降低20%,那么印度GDP就能额外增加近80亿美元。若自华进口的依赖降低50%,这意味将额外创造200亿美元的GDP增量。

全球价值链是指为实现商品或服务价值,而把生产过程分解于不同国家的全球性企业网络。印度理应尽可能融入全球价值链(GVCs)。

各国可以通过后向关联或前向关联参与全球价值链:后向关联既A国用来自B国的中间品进行国内生产;前向关联既A国为B国的国内生产提供中间品。

根据Borin和Mancini(2019)基于贸易的方法,全球价值链参与率以“间接贸易”占出口总额中的比例来衡量。“间接贸易”所涉出口,其附加值在最终消费之前在两个及以上国家间流转而增加。

Wang等人(2017)提出基于生产的全球价值链参与率计算方法,以“国内完成的出口附加值占总附加值比例”衡量全球价值链参与率。这就是中间产品出口占国内生产总值的部分。

印度在生产型全球价值链中的参与度逐渐提高。其中,中高技术制造业方面进步尤为明显。值得注意的是,按照这种口径,印度在贸易型和生产型全球价值链中的参与度均高于中国。(译者注:原文如此,但未给出具体证据,存疑。)

莫迪政府希望通过“自力更生”计划增加印度在全球价值链中的前向参与度。尽管印度参与全球价值链中的深度已远超许多国家,且占据了较上游的位置,但最重要的是本国出口产品凭借其工艺和质量能创造多少价值。因此,印度仍需鼓励对外出口资本品等高附加值精密产品。

此外,印度还应该聚焦发展重点基础设施,以提高出口产品的成本竞争力。在研发领域,印也应加大投资力度,以便开发出更多创新产品。印度正计划进一步深入参与全球价值链体系,但若不加大力度提高研究能力,就很可能陷入只能出口低价值中间品的困境之中。

本文编译自印度国家银行2022年2月15日报告,原标题为Production linked incentive scheme, Imports from China and Global value chain: The possible Trinity!

本文来自微信公众号:南亚研究通讯(ID:NYYJTX),编译:叶维杰,编辑:王娇杨、陈安澜