本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,头图来源:《华尔街之狼》剧照

2022年5月5日美联储宣布加息50个基点,将利率提高到0.75%~1%范围。

同时,美联储宣布从6月1日起开始缩表!

那到底啥是缩表呢?

何止人想减肥,现在连银行都想减肥!

银行缩表就相当于银行“减肥”了。

缩表,缩的是“资产负债表”,是指银行减少资产负债表规模的行为。

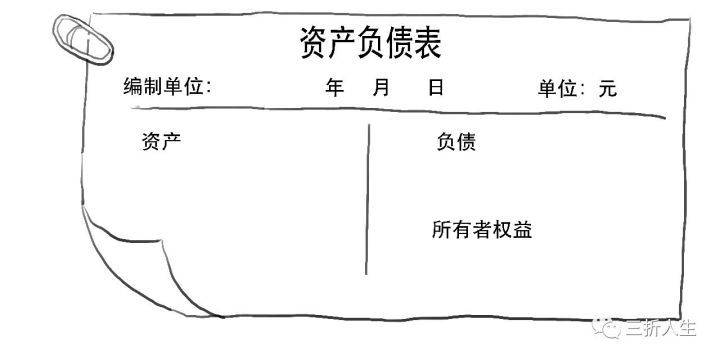

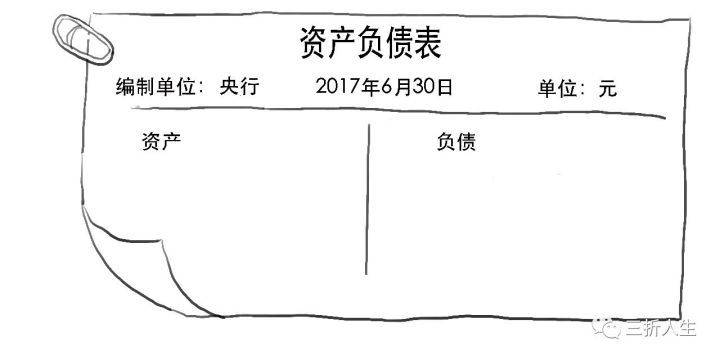

资产负债表我们以前说过,一般长成这样:

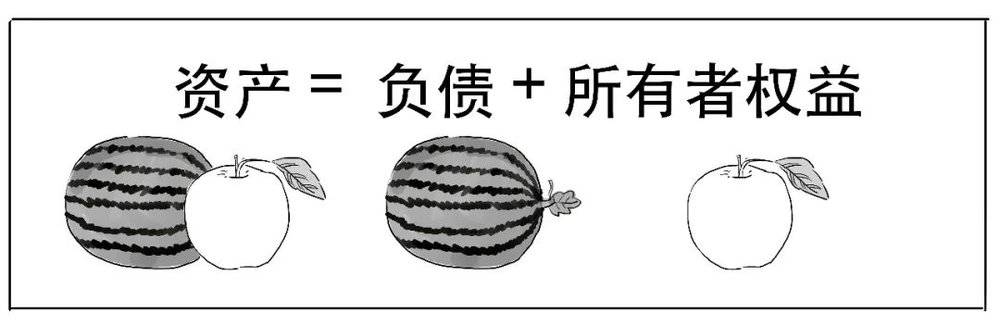

资产负债表中:

所以要缩减资产负债表,要么减少负债,要么减少所有者权益。

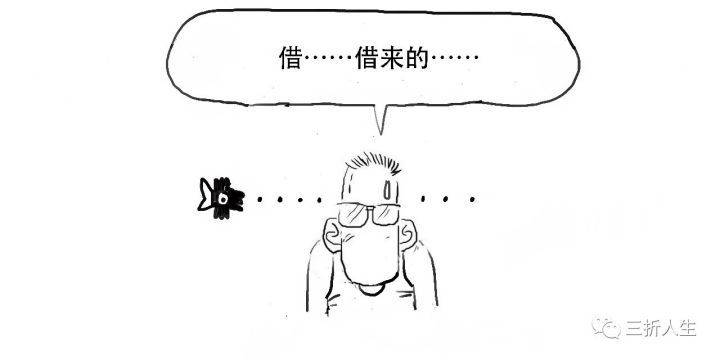

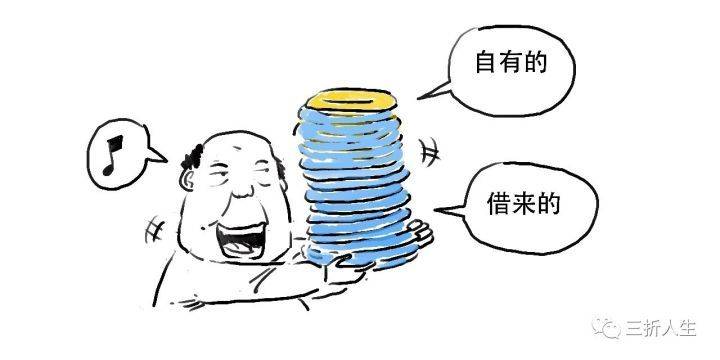

我们举个例子。我原来住一套大房子,里面的家具有我自己的,也有借来的:

现在我要换一套小房子,放不了这么多家具,怎么办呢?

同样道理,对于银行来说,若需要缩减资产负债表,他们首选也会减少借来的资产,就是负债,通过还债来去杠杆。

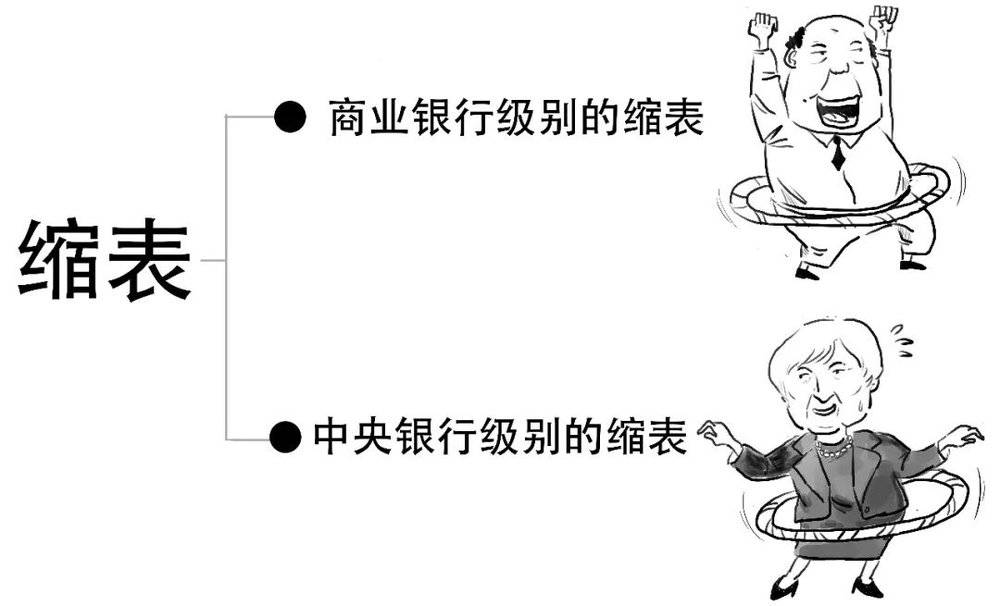

对于银行体系来讲,有两层不同维度的缩表:

下面我们分别来讲一讲。

一、商业银行的缩表

好,那就先来讨论下为啥要缩表。

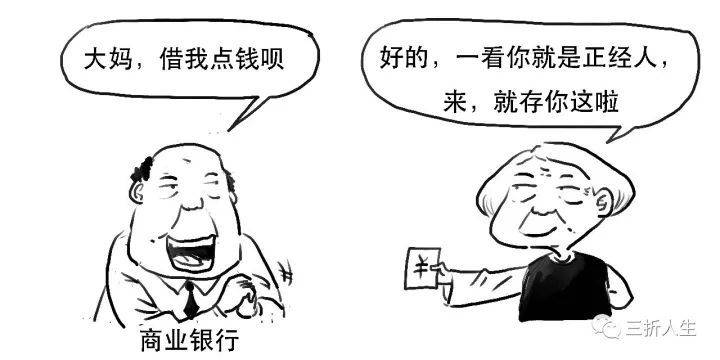

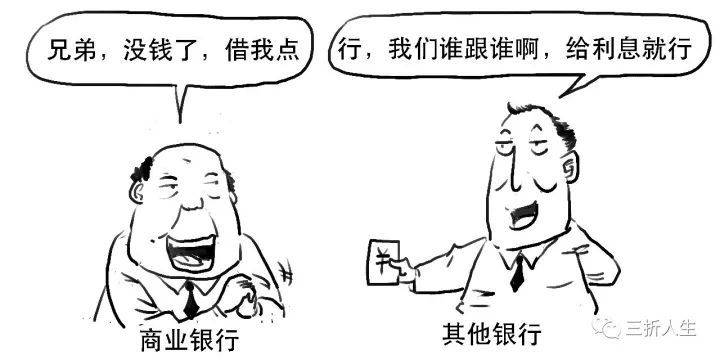

对于商业银行来说,你说他们这么有钱,那这个钱主要来自哪里?

不是,主要是借来的。

商业银行主要通过两个途径来借款:

一是问储户借。

我们去银行存款就相当于把钱借给银行,银行提供给我们利息。

二是问金融机构借。

借来的钱加大了商业银行的杠杆,况且借的总是要还的。

那要有孙老赖的本事啊……否则都要还钱吧?

假设你的资产就是手里的盘子,上层黄色的盘子是自己的,下层蓝色的盘子是借来的。

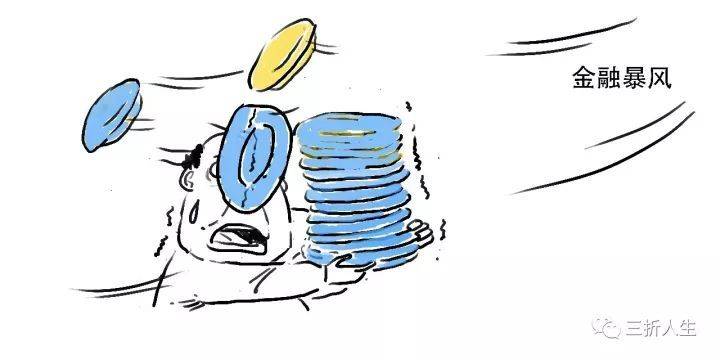

这时候,刮来一阵大风,先把上层的盘子吹掉了。

自己的盘子吹掉了,最多就心疼一下。但若你借来的盘子太多……

这时候再起一阵大风,把别人的盘子吹掉了……

你就有可能被打了。这就是我们所说的抗风险能力,负债不能太大,杠杆不能太高。

一家银行积聚风险还好解决,要命的是,大家的钱还会互相借的。

一旦一家银行负债过高,出现支付困难,很可能会形成连锁反应。

问个老套的问题,树上有四只银行,被打下一只,树上还剩下几只?

回答正确!这就类似多米诺骨牌效应,监管肯定不希望这种情况发生。

所以要缩表,减少全行业负债,大家互相借的钱少了,也就安全多了,降低系统性风险。

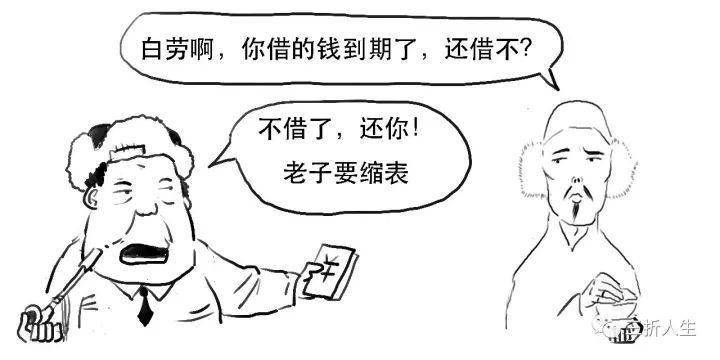

有两种方式:一种是到期用钱直接还债。

那就是另一种方式,变卖资产凑钱还债。

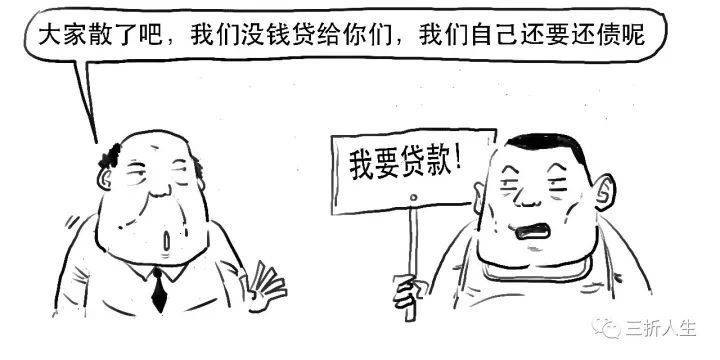

这会让资金变得短时间内有些紧张,利率会上升。

缩表后,钱更贵了,银行贷款审核也会更严格。

所以缩表产生的影响是全局性质的,而不是自己一家的事。

说完商业银行缩表,我们再来说说另一层面的缩表。

二、中央银行的缩表

央行的缩表和商业银行的缩表有所不同。央行的资产负债表长这样:

央行资产负债表的逻辑为总资产=总负债。

对于央行来说,你说他们这么有钱,那这个钱主要来自哪里?

不是,主要是靠自己印的。

我们继续说,央行可不是一般的商业银行,央行管的是货币印刷和发行,不干吸储的事。

央行的资产负债表是根据IMF的口径来统计的,且央行本身没有股东,属于非盈利性机构。

我们以美联储为例来说说央行缩表。

央行发行的纸币,这张纸本身不值钱,只是印刷品而已,但国家信用赋予了它价值,所以我们现在使用的纸币叫“信用货币”。

纸币其实就是一种债权证明,是一张特殊的欠条,是央行的负债。

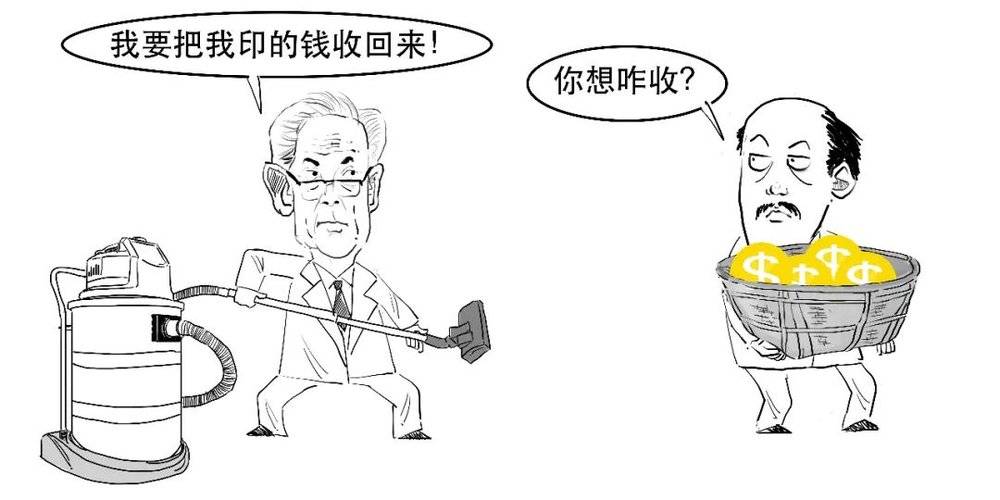

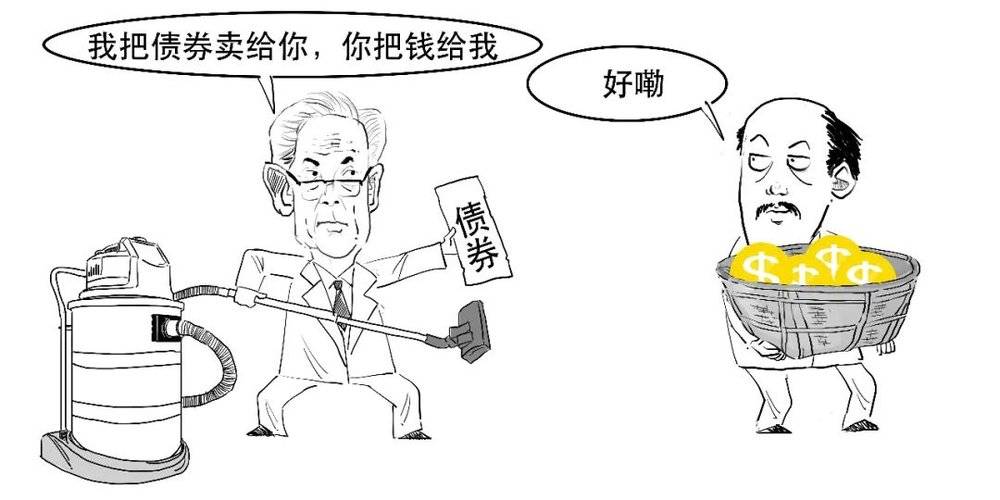

所以央行的缩表要减少负债,这就相当于收回纸币,不再流通。

就这样,美联储通过卖出各类债券,或者缩减规模,把钱从市场上回收到仓库里封存,完成了缩表。

本次美联储宣布缩减8.9万亿美元资产负债表规模,从6月1日开始每月475亿美元的步伐缩表,将在3个月内逐步提高缩表上限至每月950亿美元。

美联储通过缩表,调节基础货币数量,是退出宽松措施的一种举措,属于紧缩政策。

首先,美联储为了缩表,抛售资产。

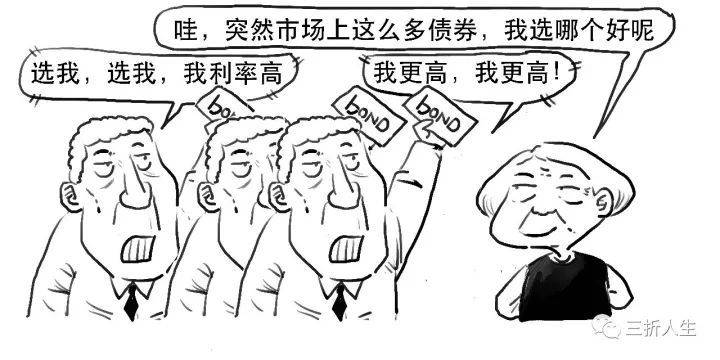

比如抛售债券,使得市面上债券变多,债券利率上升。

你想啊,市场上这么多债券,若你利率不提高,谁买你的啊?

这就是供过于求导致资产自身价格下跌,市场上对资产的收益率要价提高。

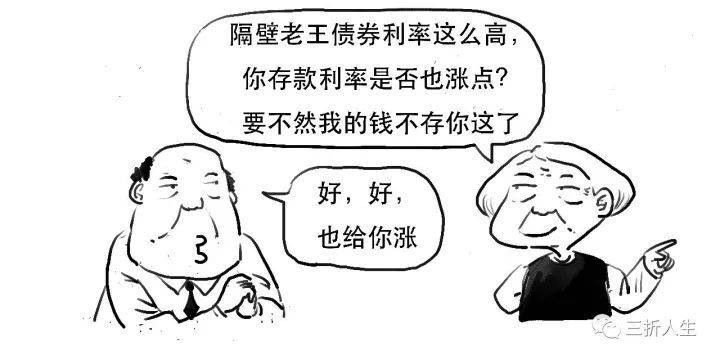

而且利率具有传导性,整个市场利率都随之提高。

其次,美联储抛售资产回收了基础货币,使得市场上的美元总量变少,美元就更值钱了,对黄金、大宗商品都会产生影响。

钱少了,整个市场利率又上升了,那么股市会出现一定程度的下跌预期。

但是,本次美联储加息会议后,美股创下了44年来最大加息日涨幅!

本文结束,以下为彩蛋时间:

市场预估美联储6月会加息75个基点,但美联储主席表示,加息75个基点的激进方案不值得考虑。

这个预期管理,真是个好消息,市场为之振奋。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生