本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,头图来自:视觉中国

本文的三个重要结论都建立在上一篇《放水能放出牛市来吗?》的结论之上,所以有必要回顾一下这个结论的推导过程:

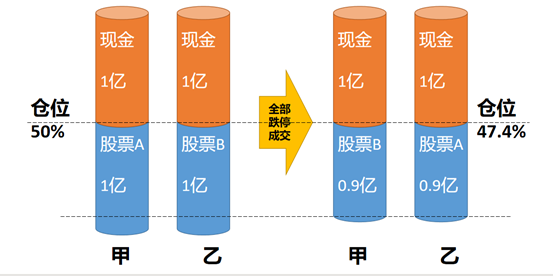

我们假设有这样一个股票市场,只有甲、乙两个投资者和A、B两家上市公司。

假设两家公司各1个亿流通市值,甲乙两人各总资产2个亿,其中现金1亿,市值1亿,甲持有股票A,乙持有股票B,此时,市场的整体仓位水平就是50%。

有一天甲在跌停板上把股票A全部卖给乙,乙在跌停板上把股票B全部卖给甲,此时甲乙的仓位是多少呢?

由于两支股票都是跌停价成交,买入卖出的金额都是9000万,所以收盘后,股票缩水了10%,市值仅9000万,现金仍然是1亿,两人的总资产分别为1.9亿,股票仓位下降到了47.4%。

假如第二天,两人再这么卖一遍,总资产下降至1.81亿,仓位下降到44.8%;第三天,总资产1.729亿,仓位下降至42.2%,现金始终是一个亿。

上涨时则完全相反。

上述过程理论上是无限的,不需要有新钱进入市场,仅仅靠提升风险偏好,股票仓位可上涨至无限接近100%,下跌时可无限接近0。

这种单纯由“风险偏好下降(上升)”导致的下跌(上涨),有两个特点:

特点一:所有投资者的现金总量是不变的。

特点二:市场总是要把仓位调整到与风险偏好相匹配的地步,这个过程形成了市场的波动。

那么在流动性发生变化的情况下,市场会发生什么呢?

现在,甲乙各增加了现金0.1亿,到1.1亿,则两人的总资产上升至4.2亿,股票仓位下降至47.6%。

假设现在是风险偏好下降期,第二天以跌停价买了对方手上的股票,此时,两人手上都是现金1.1亿,市值0.9亿,两人的总资产(广义流动性)下降至4亿,总仓位下降至45%。

假如现在是风险偏好上升期,第二天以涨停价买了对方手上的股票,此时,两人手上都是现金1.1亿,市值1.1亿。两人的总资产(广义流动性)继续上升至4.4亿,总仓位回升至50%。

只要风险偏好仍然不变,场内流动性的增加,并不会推升指数。不管流动性如何变化,决定指数涨跌的总是风险偏好。

那么风险偏好是由什么决定的呢?在系列的第一篇《一月市场流动性之谜》中,我认为是由一个个投资者对企业的微观基本面的综合反应,与企业家对未来的看法有关,往往对未来有一定的预见性,不一定与当前的宏观经济数据一致。

以上就是上两篇的核心观点,具体认证过程,可以看一看原文。风险偏好推动的上涨与下跌,有三大特点:

涨跌不对称;

供给创造流动性;

慢牛快熊。

这对于判断目前所处行情的位置非常重要,即为本文的内容。

二、特点一:涨跌不对称

之前有人留言说第二个例子有误,如果是涨停价,手里的现金根本买不了全部股份。实际上是可以的,可以分批买,先买一半再卖,再买另一半再卖,但确实比下跌时买卖麻烦一些。

随着股价上涨,资金仓位被动下降,换手会更困难,股价下跌时就不存在换手的问题。

所以,风险偏好推升的涨跌,有“涨跌不对称”的特点:

难涨:风险偏好提升导致的整体上涨,指数涨到一定程度就难以持续,需要场外资金的入场;

易跌:风险偏好下降导致的下跌,可以永远继续下去,并不需要资金的流出。

“涨跌不对称”的特点,导致大盘见顶和见底的原因也不同:

1. 见顶源于“断水”

由于持续上涨的牛市,推动力主要由场外资金源源不断进场的动力推动,风险偏好的上升并不是必备原因,所以大盘见顶也不可能由风险事件、宏观基本面等影响风险偏好的事件引发,更多由流动性的拐点引发,比如:

2006~2007年的牛市是典型的“业绩牛”,但大盘却是在经济繁荣中见顶,其拐点直接与流动性相关。2007年共上调了十次准备金、加了6次息,并在12月的中央经济工作会议,将持续了十年的稳健货币政策变成“从紧”。由场外流动性收紧到场内流动性流失是一个过程,持续整整一年才扭转了“牛头”。

相比之下,2014~2015年牛市的结束就是“突然死亡”,宏观基本面和货币基本没有变化,只是由于打击“场外配资”,导致杠杆率忽然下降,引发场内流动性迅速枯竭,是第一轮股灾的直接原因(第二轮是风险偏好下降引发)。

2020~2021年的牛市没有基本面的支持,主要是由于银行理财资金向公募基金大规模转移所致,2021年春节后的那一波凶猛的下跌主要是风险偏好的下降,所以,大盘后来又慢慢涨上来,全A指数真正的见顶是2021年9~12月,滞后公募股票型基金发行量拐点三到六个月。

A股在2015年之前有一个规律,公募基金的仓位一旦超过了87%,市场就很容易见顶,而这个规律在2015年以后的失效,也是因为无风险利率下行导致增量资金持续进入股市。

2. 见底源于风险偏好的扭转

2008年9月,大规模的救市展开,降印花税、要求央企回购和增持、汇金入场、降息降税降准,都是实实在在向市场注入流动性,但换来的却是大盘的加速下跌,直到“四万亿”出台,投资者从不同渠道感受到政策以前所未有的力度在基建投资等各领域“撒银子”,这才渐渐扭转风险偏好,市场见底。

再看2018年的见底,货币政策从2018年年中就开始宽松,下半年同样有一系列为市场注入流动性的动作,但由于熊市的后半程完全是极端悲观预期导致的风险偏好不断下降,所以大盘真正见底,还是要等最高层领导发话,自上而下地稳定民营企业家的预期。

这就是“涨跌不对称”导致的大盘见顶和见底的拐点观察角度,当然,见底和见顶之后,何时持续反转,还是取决于宏观基本面。

本轮下跌,超预期的社融数据也止不住,其背后是投资者对“滞胀”的悲观预期,止跌还需要扭转投资者不断下降的风险偏好——

要么引发系统性风险,由最高层直接出面“排险”,强力扭转风险偏好(政策底);

要么稳增长见效、防疫政策放松提振消费或房地产复苏,多个行业基本面出现拐点(市场底)。

但也有人认为这个体系无法解释美股持续十几年上涨的现象。实际是可以解释的,但需要为这个分析框架加入“股票供给”因素,并引入“大类资产配置”的行为分析。

三、特点二:优质供给创造流动性

前面说,流动性不变的前提下,风险偏好提升导致的上涨受市场总仓位的限制。这就出现了一个矛盾:如果市场总仓位非常高,但企业的盈利水平仍然在强劲上升,难道指数就不涨了吗?

实际投资中“流动性不变”这个假设并不成立,金钱永不眠,投资者永远在股票、债券、商品等大类资产中,寻找更有性价比的资产。

盈利增长而股价不涨,估值下降,那么股票资产相对于其他资产就会更有吸引力,就会导致大量资金进入股票市场。理论上说,只要股票资产一直保持合理的性价比,资金就会一直流入,股价就会一直涨,牛市就会永远继续下去,这正是美股长期走牛的根本原因。

以苹果为例,近十几年盈利一直以大小年的方式稳定增长,其PE(TTM)基本在30倍以下(除了2020年),资金配置基本保持平衡。

那为什么美国的股票资产可以一直保持合理性价比,较少出现极端高估与低估呢?

这与优质企业的股票持续供给有关:美股近几十年持续不断地出现全球最优秀的公司,它们代表美国乃至全球各时期经济增长的核心力量:

50年代:以伯利恒钢铁、固特异轮胎、通用动力、波音、三大石油公司为主的资源、军工行业;

60年代:以Zenith、福特、宝丽来、达美航空为代表的消费电子和“婴儿潮一代”消费类公司;

70年代:前期是漂亮50、石油危机期间是埃克森美孚等石油公司,后期是中小市值科技公司;

80年代:可口可乐为代表的消费股;

90年代:思科、微软等科网公司,辉瑞等生物科技公司;

00年代:埃克森美孚等能源类公司,沃尔玛、宝洁等必需消费品公司,甲骨文、IBM为代表的科技公司;

10年代:大家最熟悉的FANNG时代。

虽然指数一直在涨,但美股市值前20的公司和行业属性一直在变化,投资者投资的是不同的公司。就像FAANG在十年前是“FAAG”,并没有Netflix,现在多了特斯拉,未来说不定会少一个Facebook。

相对于优质资产的稀缺,资本永远是过剩的,资本市场是供给决定需求,持续优质供给决定持续需求。

这些优秀的企业吸引了全球资本进入美股,美股也有能力提供较高且稳定的估值,吸引全球优秀企业来美IPO,阿里巴巴不是美国本土企业,但市值一度超过Facebook。

这种估值的稳定是全方位的,以港股为例,中概股在美港都可以上市,但如果不是特别知名的企业,只有在美股上市才可能拿到高估值,才有流动性让风险投资套现。

正是因为可以吸引全球优质企业源源不断的供给,才能让美股在大类资产中保持相对的优势,估值合理的同时还能持续上涨。

一定有人有疑问,中国经济全球第二,A股的优质资产也同样多样化,A股为什么波动这么大呢?

四、特点三:规模经济体的“慢牛快熊”

优质资产和资本是一对“供求关系”,两者大体上会实现一个动态的平衡。

但短期而言则未必,当市场风险偏好大幅上升时,大量资金流入推升股价,虽然降低了长期配置资金的吸引力,但短期而言,却推升了投资者风险偏好,吸引了更多资金的进入,进一步推升股价。

这就是我们常说的“反身性”原理,是一个基于心理学的短期效应,而大类资产性价比的配置是长期行为,短期内“反身性”的偏离程度,决定因素是流动性的边际变化。

美股的大部分存量财富在股市,流通市值巨大,对流动性的边际变化相对不敏感,股价波动有限;而A股目前的大部分存量财富在楼市,股市的流通市值相对较小,流动性的边际变化对指数的影响更大,股价的波动也就更剧烈。

特别是十几年前的A股,流通市值很小,大量财富都在银行,一旦股市持续上涨和下跌,场内资金进入或退出股市的“反身性”远远强于资产配置的性价比,波动加大。

事实上,早期美股的波动性也非常剧烈,只是到了上世纪五十年代,由于全球资本都进入到了美国,股市规模迅速扩大,对流动性的敏感度也渐渐降低,涨跌的特点渐渐变成:

由流动性推动的上涨阶段越来越平稳,基本上就是一根匀速向上的线;

而由风险偏好推动的下跌阶段仍然剧烈,短期内风险剧烈释放。

这就是“慢牛快熊”的形成原因。

近几年A股最成功的事就是忍住市场的巨痛,大量上市新股,市值规模迅速做大,从而为未来的长期慢牛打下基础。

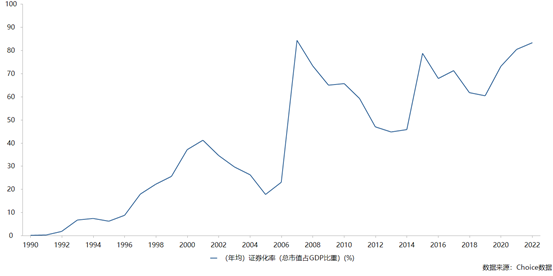

比较一下几次熊市底部的“证券化率(总市值占GDP比重)”,2006年1月15.4%,2014年1月40.5%,2019年1月50.5%,不断提升。

从不断上升的“流通市值与M2的比值”上看,外部流动变化的边际影响越来越小,未来市场急涨的难度加大,易主席设想的“防止大涨大跌”,至少可以实现一半。

五、总结

总结一下本文提出的“风险偏好与流动性”关系的三大特征:

涨跌不对称:持续上涨主要靠流动性推动,持续下跌主要源于风险偏好的持续下降;

优质供给决定流动性:通过优秀企业上市吸引资本流入,资本稳定流入形成的高估值又能吸引优秀企业上市;

规模经济体的“快熊慢牛”:股市规模可以降低“反身性”,流动性推动的上涨阶段更平稳,再通过快速下跌降低过高的风险偏好。

虽然中美的经济产业结构、监管风格、投资者风格差异巨大,但在优质企业的供给、市场规模、资本的丰富性上却非常相似,相信随着A股的规模越来越大,资产品种越来越丰富,资本的来源性质也各异的情况下,它会更体现出美股的两大特征:

优秀企业主导的长期牛市;

上涨时波动性减小,下跌迅速释放风险偏好的“快熊慢牛”。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋