本文来自微信公众号:东四十条资本(ID:DsstCapital),作者:胥崟涛,题图来自:视觉中国

从价值角度来看,动力电池、整车均处于高估值,现在入场未免过于追高心切。然而,围绕智能汽车的投资远未触及终点,上市公司、车企、新造车、机构都在悄悄加码另一赛道——零部件。

有机构预计,到2030年在汽车智能化升级带动下,国内零部件市值增量达到6.71万亿元。汽车零部件,正逐渐取代动力电池,成为汽车产业投资的下一个新风口。

后入局者跑步入场,新造车押注

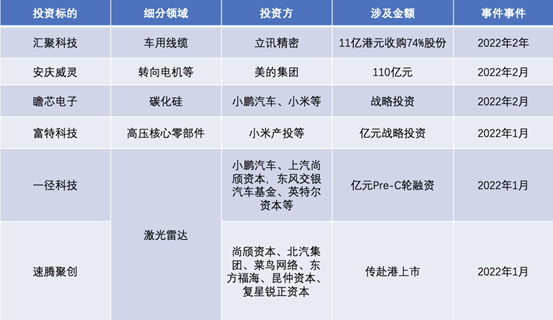

2022年汽车零部件第一枪,不是车企投的,而是曾经的果链巨头立讯精密,出资5亿元与奇瑞新能源组建合资公司,从事新能源汽车的整车研发及制造,大股东立讯通过百亿元收购奇瑞一篮子股权,以求得在零部件代工的一席之地。话音未落,立讯精密的另一条主线几乎在同时推进:拟通过境外全资子公司采用自有资金港币11.04亿元,收购定制电缆公司汇聚科技74.67%的股权。

2021年,消费电子的规模遇冷,与新能源车的确定性增强,推动这家“果链”龙头向“车链”靠拢。过去三年,立讯的汽车零部件业务从17亿元成长为28亿元。

盯上同一赛道的还有美的集团。2022年2月16日,美的集团宣布完成安庆新能源汽车零部件基地签约,总投资110亿元。这是美的集团历史上最大单笔投资,将生产助力转向电机、电动压缩机等新能源汽车零部件。建成后,年产值有望达到400亿元。

这些后入局造车阵营者,似乎也想通过投资汽车产业链,加速入场。

无独有偶,当后入局者跑步入场之际,新造车势力也在频频押注。

2022年2月16日,小鹏汽车向碳化硅功率半导体厂商瞻芯电子完成新一轮投资。2021年10月,这家公司刚刚获得总金额达数亿元的A+和A++轮融资。

2021年9月,小米官宣百亿入局造车后,同样扩大了对新能源汽车动力产业链的收购与投资,提前押注动力电池厂商“蜂巢能源”、固态电池厂商“卫蓝新能源”等,同时还在2022年2月,投资新能源汽车电气系统供应商智绿环保,增强高压电连接技术,预计到2022年中可具备300万辆新能源汽车的年配套能力,能够满足小米汽车年产15万辆的需求。

“对零部件的投资成常态”

对于近期小鹏汽车对瞻芯电子的投资,一位业内人士就向投中网表示,碳化硅的耐高压能力是硅的10倍、耐高温、高频的能力是硅的2倍,但材料成本更高,理论上碳化硅功率半导体在650V以上高压功率器件中才能显现其性价比。按照该逻辑推演,这笔投资或许与小鹏汽车下一代800V高压补能方案有着紧密联系。

早期参与瞻芯电子投资的光速中国合伙人高健凯告诉投中网,随着新能源汽车产业的不断成熟,未来最大的汽车产业创新将会来自上游零部件产业,未来汽车功率芯片将会从传统的硅芯片转为碳化硅芯片。据他预计,凭借更高的能源转换效率优势,碳化硅芯片将会在充电桩、车载充电器、逆变器等新能源汽车高压充放电环节获得大量市场机会。

种种迹象皆在表明,在乘用车电动化、智能化渗透率双双高速提升的背景下,资本正加大对核心汽车电气件赛道的关注。

刚刚获得4.2万台订单的B端纯电MPV的盒子汽车创始人兼总裁张署光认为,近期看到车企对零部件厂商的投资已成常态,原因是智能汽车的核心电气零部件与传统燃油车的重合率低,创新的技术、材料和工艺的厂商还有很大市场空间。

盒子汽车成立之初,绑定快充技术提供商有感科技,后者占股20%。预计2023年推出600V快充车型。

小鹏汽车投资总监张小奇则对投中网表示,“新能源汽车零部件赛道主要看两类机会,一是电动化和智能化渗透率提高带来的新型零部件增量市场,二是存量市场中进口核心部件的国产替代。”

张小奇认为,目前来看,纯电汽车增量预期下,核心零部件产能也在迅速扩张,总体供需处于紧平衡状态;但高品质、有特色、且供应链稳定的产品依旧是结构性紧缺,在可预见的时间段内,有机会继续维持高增长的态势。

智能化带动传感赛道

汽车智能化无疑将给硬件厂商带来更加巨大的繁荣。

投资人们普遍认为,2022年将是乘用车智能化大年,智能化是接下来整车厂比拼的关键因素。

2020年2月,国家发改委等11部委联合印发《智能汽车创新发展战略》,明确中国L2/L3级辅助驾驶渗透率到2025年将达到50%,到2030年将达到70%。辅助驾驶,直接为CIS芯片、激光雷达公司带来了全新估值。

目前,主流辅助驾驶软件基于视觉对道路信息收集处理,智能汽车搭载的摄像头数量明显提升,据统计,蔚来ES6、特斯拉Model 3上的摄像头有8颗,小鹏P7搭载的摄像头高达13个。业内普遍认为,一般情况下L2级别智能辅助驾驶搭载5-8颗摄像头,L3级需8-16颗摄像头,L4、L5级摄像头需求量则超过13颗。

在智能车赛道稳健跃升的想象空间下,芯片企业韦尔股份股价由2019年的30元左右一路最高飙升至2021年7月的345元,上涨超10倍。保守估计,早期参与资产购买、募集资金的参与者北京豪威、思比科、富国基金、国元国际控股、九泰基金等机构已在解禁期后获得远超200%的收益。

L2级以上的辅助驾驶,则需要更多维度的感知融合做支撑,激光雷达作为视觉信息的补充,帮助车企在智能化军备赛中占领高地。

2022年1月,百度宣布旗下汽车品牌集度将于4月公布首款汽车机器人概念车,两颗激光雷达隐藏于引擎盖下,搭载L4级别智能驾驶系统,量产车于2023年交付。威马M7甚至将在顶配车型上搭载4颗激光雷达,用于L3级别辅助驾驶以及为后续OTA提供空间。

蔚来刚刚发布30万元车型ET5,全系标配搭载单颗半固态激光雷达,能够探测前方500m道路状况。其激光雷达硬件供应商图达通Innovusion在一级市场深受关注,在2021年5月宣布获得了来自淡马锡、愉悦资本、蔚来资本的6400万元美元B轮融资后,迅速在8月完成来自国泰君安私募股权基金、顺为资本等机构6600万美元B+轮融资。

1月10日,车规级MEMS激光雷达解决方案提供商一径科技完成数亿元Pre-C轮融资。本轮融资由小鹏汽车领投,上汽集团旗下尚颀资本、东风交银汽车基金、老股东英特尔资本继续加注。

据了解,一径科技已有两款量产MEMS激光雷达产品,并应用在自动驾驶干线物流、末端配送、无人港口、Robotaxi和机器人等领域。

参与投资的小鹏汽车投资总监张小奇认为,激光雷达将作为当前高级辅助驾驶及未来自动驾驶的重要安全冗余传感器,一径科技在优化收发结构和关键器件芯片化的具备独特优势,为高性价比车规级激光雷达的大规模量产提供了可能性。

此外,被上汽集团旗下高端纯电智己L7、美国初创豪华电动车公司Lucid等累计40余款车型选用的激光雷达供应商速腾聚创(Robosense),近日也爆出即将赴港上市的传闻。

速腾聚创曾在2018年完成单笔超3亿元融资,投资方包括尚颀资本、北汽集团、阿里旗下的菜鸟网络,早期还有东方福海、昆仲资本、复星锐正资本等布局。

本文来自微信公众号:东四十条资本(ID:DsstCapital),作者:胥崟涛