本文来自微信公众号:挖数(ID:washu66),作者:挖数,原文标题:《榨菜市场调查报告》,头图来自:视觉中国

著名投资家彼得林奇说过,经济衰退时很多行业会下滑,但那些低价的消费品,比如玉米片之类,消费不仅能维持甚至会上涨,毕竟你可能会为省钱少买几双皮鞋,但绝不会省掉孩子的早餐。

我一直记得这句话,直到前几天去附近买榨菜,发现一直都是2元一包的乌江榨菜涨到3元。

你以为我会掉头就走?我像缺那1块钱的人吗,最后还是掏钱买了一包,没办法,忘不了那脆甜脆甜的味道。再说我不买乌江还能买啥,超市榨菜只有乌江一个牌子。

一时好奇又绕去隔壁超市,还是3元一包,看来不是老板黑心,是普涨。

这就是垄断的好处呀,想吃榨菜只有乌江,2元涨3元,说贵也不贵,该买的还是会买,业绩一下涨50%。

上网查,早在11月涪陵榨菜就宣布涨价,宣布完股价立刻嗖嗖涨,你说这经济下行消费拉跨的,你要按摩椅宣布涨价股价马上跌停,这榨菜就是牛X。(乌江榨菜是上市公司涪陵榨菜的产品)

查涪陵榨菜21年三季度财报,果然不出所料,年初截至3季度末营收同比涨 8.73%。

但让我非常惊讶的是扣非净利润同比下滑 19%,单季度更是下滑近半,这是为啥?难道榨菜受原材料价格上涨的影响也这么大,原来榨菜涨价是为抵消净利润下滑,带着这个疑问我开始探究。

一、榨菜利润下滑的原因

涪陵榨菜公司拥有自己的榨菜腌制和加工工厂,但没有或很少自己的青菜种植田地,也没有包装材料厂,其产品的原材料-青菜头,以及产品的包装需要向其他公司购买。

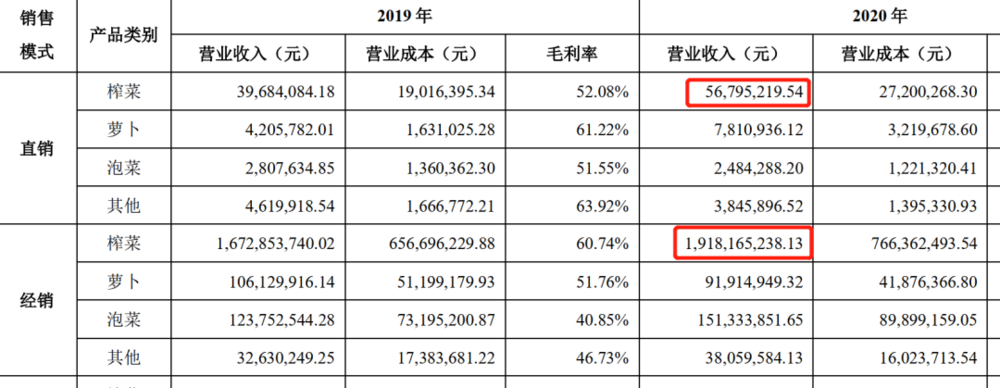

2020年财报可以看到,公司花了近5亿元采购青菜头、榨菜半成品以及包装材料。

吐槽一下,果然包装比菜贵,花在包装上的钱居然比青菜头还多,很多饮料公司也是这样,饮料成本几分钱包装几毛,其实我不介意拿个碗去买榨菜的。

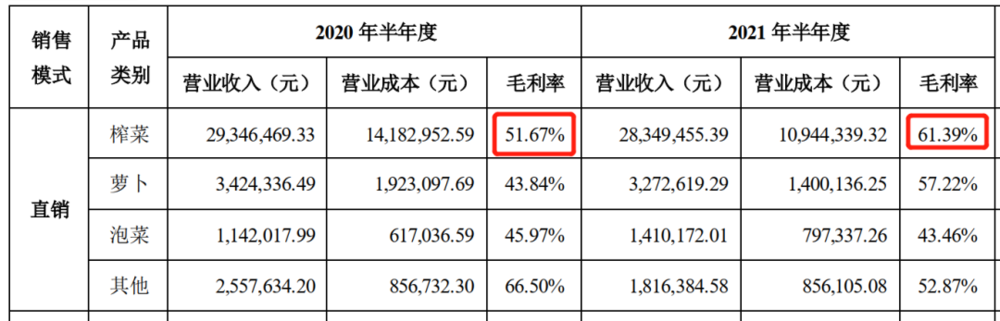

2021年半年报看到榨菜的成本中材料是大头,占了 77%。

这样看估计是上游菜农大涨价,但实际上榨菜毛利率2021年上半年还涨了,比2020年上半年高了10个百分点。

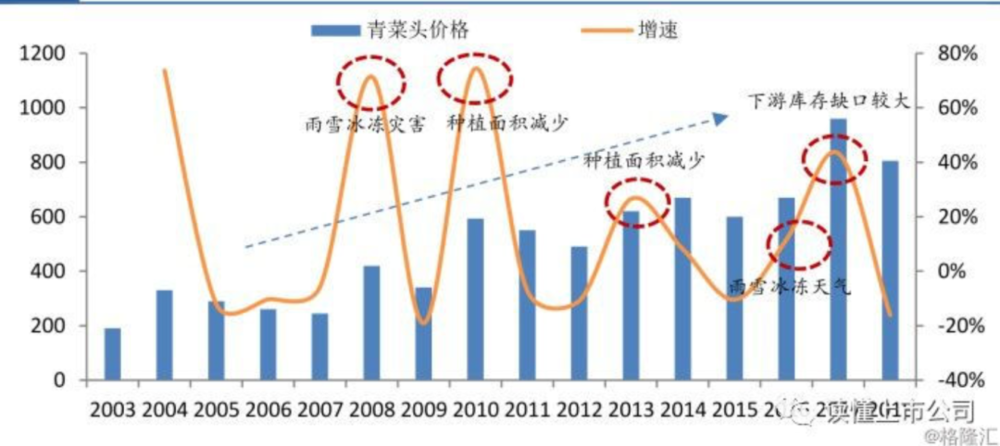

明明毛利率涨了还搞涨价,看来是三季度发生了什么事。再查,发现10月份非常密集的蔬菜涨价的新闻,很多地方蔬菜涨到跟肉一样10几块一斤。背后原因是强降雨和低温天气,导致蔬菜生长放缓,田间湿度加重了虫害,多地蔬菜大面积延期上市甚至减产,引发菜价大幅度上涨。

网上还有一份研报提到,涪陵榨菜三季度整体毛利率下滑了7.27个百分点,从58.91%掉到51.64%,原因在于原材料青菜头的价格上涨,这样就关联起来了。

二、榨菜茅

说到涪陵榨菜很多人会捶胸顿足,其股价从2011年的3.35,涨到现在的35,10年10倍,市值达到286亿,其销售额也从2011年的7亿,涨到20年的22.7亿。

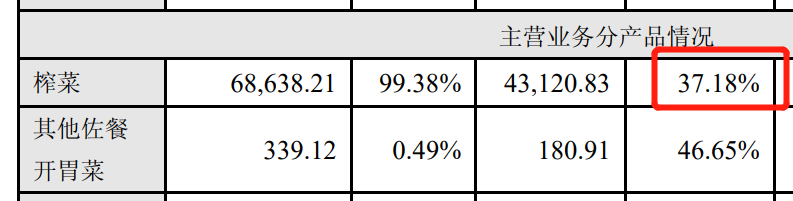

为啥销售额才翻3倍股价却是10倍呢?因为毛利率呀,2011年其榨菜毛利率才37.18%,2021年上半年飙到 61.39%,记得那时榨菜才1元一包吧,网上说2012年开始,涪陵榨菜每年都会提价1次。

为啥涪陵榨菜一直涨价消费者还没抛弃它?因为榨菜市场的格局基本稳定,早在2017年,涪陵榨菜就占据了30%的市场份额。

不仅如此,榨菜还是一种地域性非常明显的产品,比如行业老二鱼泉榨菜,我在广东这么久从未见过,原来其销售仅在成都和北京地区,铜钱桥和备得福则以东北为主。

行业集中度高则龙头拥有定价权,说卖多少钱就卖多少钱,只要涨价不是太离谱,消费者都会乖乖买单。

网上还有人梳理了每年青菜头涨价的幅度,但总归没榨菜涨价快,不然毛利率也不会飙升这么多。

除涨价,还一直在铺销售渠道,财报可以看到其榨菜销售主要靠经销商,销售额占比高达 97%。

其一级经销商数量从2011年的180家,涨到2020年的2000多家,过去走访无论我去到多偏的镇,其街边超市都有卖乌江榨菜。

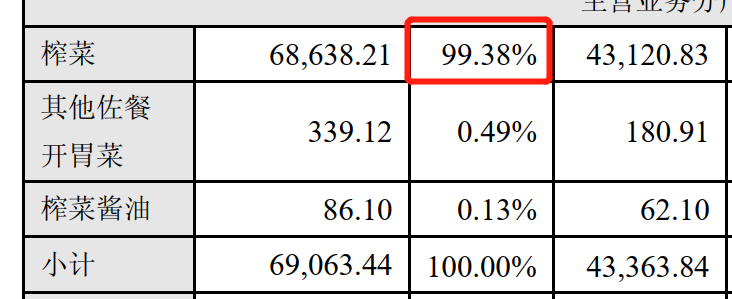

除此之外,其品类也从2011年的单一品类榨菜(销售额占比99.38%)。

扩充到萝卜、泡菜,其他品类在2020年占了13%的销售额。

这只是我在广东转悠得出的情况,80克的乌江榨菜涨价到5元一包,你还会买么?

本文来自微信公众号:挖数(ID:washu66),作者:挖数