本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Anthony Shorrocks, James Davies, Rodrigo Lluberas,译者:韩哲,原文标题:《瑞信研究院 | 2021年全球财富报告(下篇)》,题图来自:视觉中国

在上篇:《2020年全球财富报告(上):哪个国家富翁最多?》中,我们将2020年全球财富变化情况做了介绍,本篇主要聚焦于各个国家、地区的经济发展变化。

一、各国情况(节选)

新冠肺炎疫情使2020年成为不同寻常的一年。出于这个原因,我们认为应该脱离我们此前用国家版面来总结一些关键国家的财富演变和财富分配的做法,而是尝试更好地体现我们在世界各地看到的一系列经验。

我们比较了疫情对各地带来的卫生挑战、经济影响、各国政府和中央银行的反应以及家庭财富对各国人口组别的影响,并选取了世界各地具有代表性的经验。

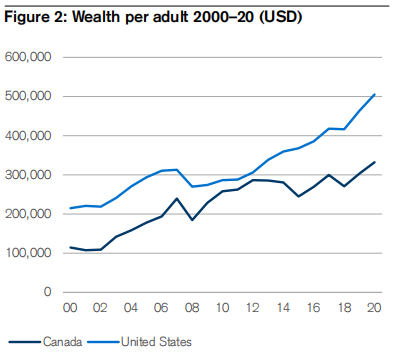

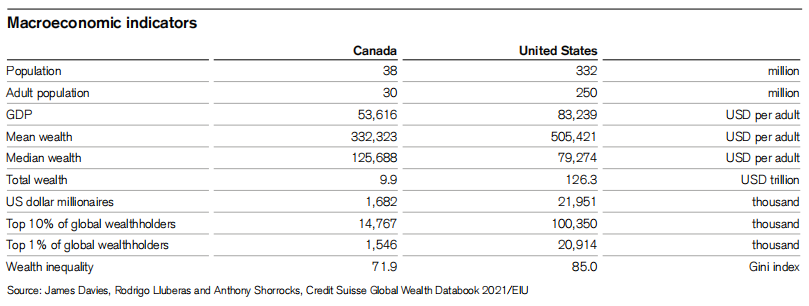

1. 北美

新冠肺炎疫情对北美造成了严重打击。在2021年成功接种疫苗之前,美国是卫生方面受影响最严重的国家之一。加拿大2020年的表现好于美国,但2021年的复苏速度慢于美国。

这次疫情对美国和加拿大的经济影响都很严重。在2020年第二季度,美国的实际GDP下降了9.0%,加拿大下降了11.3%。尽管两国的GDP在夏季都有所回升,但2020年的整体增速仍明显低于2019年,美国增速为-3.5%、加拿大为-5.4%。

两国失业率均急剧上升,美国从疫情前的3.7%,加拿大则是从5.7%,不约而同地上升到2020年第二季度的13.1%,然后在2020年第4季度,美国降至6.8%,加拿大降至8.8%。得益于政府慷慨的救济金、向企业提供贷款和其他公共援助计划,这些影响得以缓冲;尽管两国股市均在2月至3月间崩盘,但之后也都得到了稳步复苏。

由于这些趋势,2020年的个人实际可支配收入加拿大和美国分别增长了1.5%和6.0%。另一方面,个人消费下降,导致家庭普遍“超额储蓄”,美国这一数字最近估计达到1.6万亿美元。与此同时,2020年公共债务占GDP的百分比显著上升:加拿大从86.8%上升到117.8%,美国从108.2%上升到127.1%。

这两个国家的财富增长的构成颇具启发性。在全球金融危机发生后的几年里,美国房地产市场的状况一直不佳,这反映在2006年至2011年期间,平均非金融财富下降了24.6%。直到2018年,这一部分的财富才恢复到2006年的水平。

在加拿大,非金融财富的增长几乎没有被全球金融危机打断,这或许在告诉我们,如果没有危机前几年次贷及相关资产的繁荣和萧条,美国将会发生什么。美国金融资产的增长速度快于加拿大,反映出美国股市表现更好,两地股市相比较,美国高科技股规模更大,资源类股规模则较小。

加拿大和美国在财富不平等方面表现出不同的趋势。在加拿大,基尼系数和排名前10%的富人所占财富份额自2000年以来一直在逐年下降。2000年-2012年前1%富人的财富份额也呈下降趋势,2012年后才略有上升。

美国的情况有所不同,所有这三项指标都呈上升趋势。两国对比最为明显的是前10%富人所占财富份额,自2007年以来,美国从71.6%大幅上升到75.7%,加拿大却从57.1%下降到56.5%。全球以来,美国股市的上涨幅度超过了加拿大,提高了顶级财富群体的财富份额,而加拿大的房价上涨速度更快,反而提高了中产群体的财富份额。

2020年,美国股市再次跑赢加拿大,第四季度股价同比上涨19.6%,而加拿大股市仅上涨2.8%。根据美联储的数据,2020年美国前1%富人的财富份额从31.0%上升到31.4%。鉴于加拿大股市的涨幅要小得多,加拿大的财富集中度不太可能上升到类似的程度。

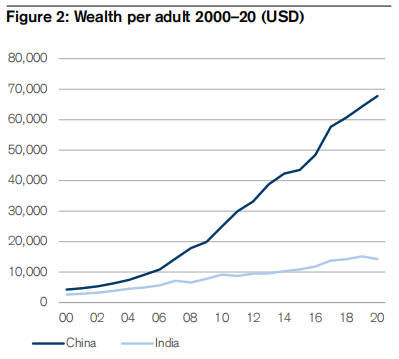

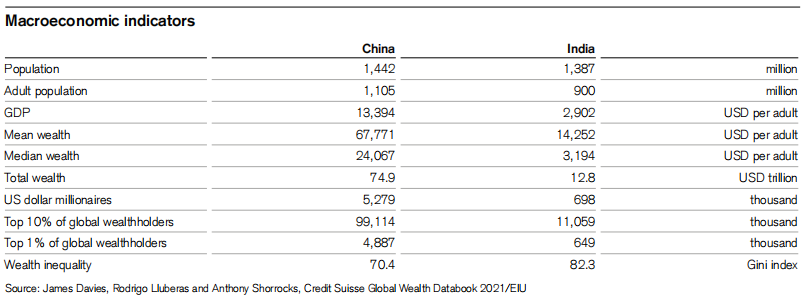

2. 中印

中国和印度在应对新冠肺炎疫情方面有着非常不同的经历。疫情最初在中国最先发现,但很快就得到了控制。它后来才在印度出现,并在2020年夏天不断加速蔓延,当时每周死亡人数均达到全球平均水平。第二波疫情从2020早秋开始,最初在印度的程度没有其他许多国家严重,但积蓄了很多压力。到2021年第一季度末,印度的疫情对公共卫生的压力迅速扩大到史无前例的水平。这也侧面反映了两国的宏观经济发展水平。

中国在2020年第一季度遭受的打击最严重,当时GDP下降了6.8%。第二季度开始复苏,GDP增长了3.1%。全年实际GDP比2019年高2.3%,国际货币基金组织预测2021年GDP将增长8.4%,2022年将增长5.6%。

2020年第二季度是印度最糟糕的季度,GDP下降了25.6%,复苏相对缓慢。2020年的实际GDP较2019年下降了8.0%。国际货币基金组织预计2021年GDP将增长12.6%,2022年将增长6.9%。中国和印度股市的季度走势相近,但印度股市的波动更大:2020年第一季度,中国股市下跌了8.9%,但印度股市下跌了26.8%。

在第一季度之后,这两国的市场都有所复苏。截至2020年底,印度股价同比上涨16.0%,中国股价同比上涨22.9%。

这两个国家的财富增长的构成是不同的。在中国,金融资产的相对重要性正在稳步上升。它们目前占总资产的44.2%,而2000年为36.4%。印度的相应比例分别为23.3%和24.1%。由于常年家庭储蓄率高企加上股市走强,中国的金融资产增长较快。自2000年以来,中国人均金融资产平均增长了16.5%,远高于印度,印度的平均年增长率为8.7%。

中国和印度的财富不平等趋势也有相似的特征,尽管中国起点较低。在中国向市场经济转型的刺激下,中国的财富不平等在本世纪稳步上升。它的财富基尼系数从2000年的59.9上升到2010年的69.8,并一直持续到2016年达到71.6的峰值。

基尼系数值随后在2019年回落至69.7,接近2010年的水平。然而,这一趋势在2020年再次逆转,基尼指数上升至70.4。前1%富人的财富份额表现一致,从2000年的20.9%上升到2010年的31.4%,到2019年小幅回落至29.0%,2020年又上升至30.6%。

2000年至2010年财富不平等的加剧是市场改革和高储蓄率的必然结果,而且在其他“亚洲奇迹”经济体中也曾出现过。但这也受到了城市房价大幅上涨的推动,在此期间上涨了约80%。这种效应与更发达的经济体形成了鲜明对比,后者的房价上涨往往会降低财富集中度。在中国,住房所有权更集中于高净值群体。

印度的财富不平等加剧速度低于中国,但在2000年的起点已经非常高。基尼系数从2000年的74.7上升到2019年的82.0,到2020年底达到82.3。排名前1%富人的财富份额从2000年的33.5%上升到2019年的39.5%,到2020年底还进一步上升到40.5%。2020年中国和印度的不平等程度上升在一定程度上反映了两国股价的大幅上涨。

3. 欧洲

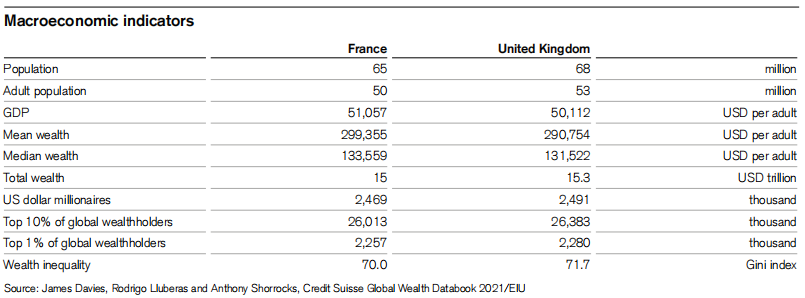

西欧—英法

法国和英国在新冠肺炎疫情期间公共卫生状况严重恶化,尤其是英国。新冠疫情在2020年春季对两国产生了类似的影响,但法国恢复得更快,2020年底的第二波疫情也不像英国那么严重。然而,英国在2021年第一季度开始迅速复苏,部分原因是积极的疫苗接种运动,而同时疫情在法国再次爆发。两国都以封锁应对第一浪潮,尽管英国采取行动的动作更迟缓。为了应对第二波疫情,两国都再次实施了封锁。

与其他许多国家一样,从2020年3月开始的3-4个月期间对GDP的打击是最严重的。前两个季度,法国GDP下降了18.4%,英国下降了21.4%。2020年第三季度,两国的季度增长率都接近20.0%。

2020年,两国实际GDP分别下降了8.3%和9.9%。预计2021年法国和英国的经济增长率将分别为5.8%和5.3%。由于带薪休假计划和其他措施,两国疫情期间的失业率上升幅度远小于北美地区。法国和英国的失业率分别从疫情前的8.5%和3.8%上升到2020年第三季度的9.1%和4.8%。

2020年,法国和英国的可支配收入平均增长了0.4%;预计到2021年,法国的可支配收入将继续增长1.6%,而英国将下降1.1%。去年,两国的个人消费均下降8.3%,推动2020年第二季度家庭储蓄率在英国上升到26.5%,法国上升到26.8%。

不顾大部分新增储蓄很可能会在2021年底前花光。公共债务也大幅增加,法国债务GDP 占比从98.1%上升到2020年的113.5%,英国从85.2%上升到103.7%。

多年来,法国和英国的财富组成都发生了变化,在全球金融危机前,金融资产的重要性有所下降,然后出现了不同程度的反弹。在法国,2000年金融资产占总资产的46.2%,但到2007年已降至35.2%,反映出房价上涨导致非金融资产的表现更加强劲。

2021年来,英国金融资产的份额从63.9%降至50.0%。自2008年以来,法国和英国的金融资产比例分别上升到43.5%和55.5%,但两国都没有回到2000年的水平。

法国和英国的财富不平等趋势也很相似。2000年至2007年期间,两国的财富不平等现象都有所下降,部分反映了金融资产份额的下降,其中相当大部分都由高净值个人持有。这些年来,财富基尼系数在法国从69.7下降到67.7,在英国从70.7下降到66.7。

自全球金融危机以来,这一趋势开始逆转。到2020年,两国财富基尼系数都超过了2000年的水平,法国为70.0,英国为71.7。顶级财富份额也指向同一结论,尽管2007年后的反弹没有基尼系数那么强劲。

例如,在法国,排名前1%的人财富份额从2000年的25.7%下降到2007年的20.3%,但到2020年已回升到22.1%。在英国,这一比例从2000年的22.5%下降到2007年的20.2%,在2020年为23.1%。

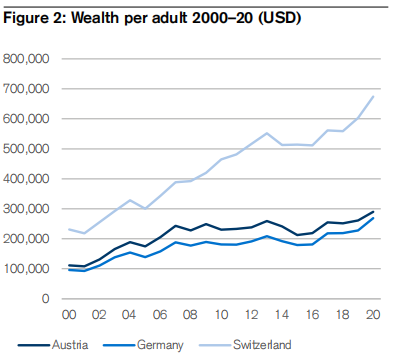

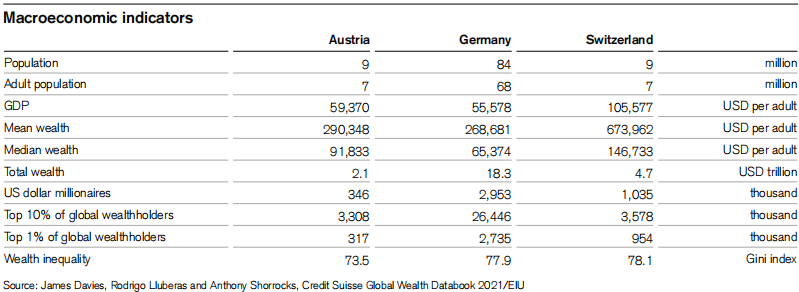

中欧—德国、奥地利和瑞士

与其他一些高收入国家相比,德国和奥地利在第一波疫情中受影响较轻,这被广泛归功于良好的公共卫生措施。瑞士的新冠病毒病例比邻国多,可能是因为它与意大利接触更密切,意大利的第一波非常严重。

在第二波中,奥地利和瑞士的病例峰值比德国高,增长也更快。与其他地方一样,封锁和其他措施抑制了生产和消费,特别是在2020年春秋两季。从2021年3月开始的第三波疫情中,也感受到了类似的经济影响。

2020年3月开始的头三个月对GDP的打击是最严重的。因此,2020年前两个季度的实际GDP大幅下降:这三个国家平均下降了11.4%。2020年最后两个季度,GDP上涨了8.3%。奥地利的初始跌幅最严重(14.0%),反弹也最小(7.1%)。2020年全年,瑞士的实际GDP下降了3.0%,德国下降了4.9%,奥地利下降了6.6%。

国际货币基金组织预测,2021年奥地利和瑞士的GDP增长率将达到3.5%,之后预计到2026年将逐渐降至1.8%。在德国,预计2021年实际GDP增长率将达到3.6%,到2026年将降至1.1%。

德国、奥地利和瑞士这些年来的财富构成变化相对较小。这反映出,与法国、西班牙或英国等其他欧洲领先经济体相比,这几个国家金融资产和非金融资产的相对价格波动较小。在这三个国家中,金融资产平均占总资产比例2000年为47.6%,2007年为47.5%,2020年为45.7%。

奥地利的财富不平等程度比较适中,2020年奥地利的基尼系数为73.5。德国和瑞士的不平等程度更高,基尼系数分别为77.9和78.1。自2000年以来,这三个国家的财富不平等程度都有所下降,当时奥地利的基尼系数为79.2,瑞士为80.9,德国为81.2。这一变化在德国发生在全球金融危机之后,而在奥地利和瑞士则是近20年来逐渐递减。

与基尼系数一样,自2000年以来,奥地利排名前1%富人的财富份额从30.7%下降到24.1%,而瑞士则从32.4%下降到28.0%。然而在德国,虽然这一数字从2000年的29.3%下降到2008年的27.4%,但后来又上升到29.1%,几乎回到了2000年的水平。

德国顶层财富份额的稳定,加上整体财富不平等程度的下降,表明各阶层的财富差异已经在收窄。

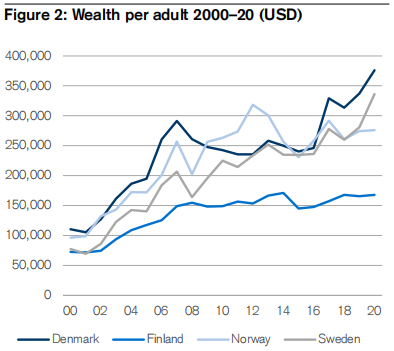

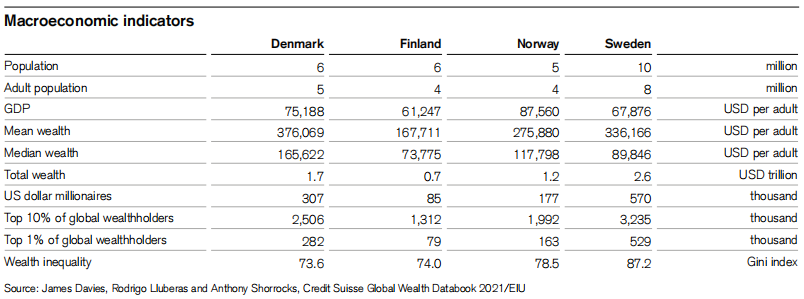

北欧—丹麦、芬兰、挪威和瑞典

这次疫情对公共卫生的影响在北欧国家中各不相同。丹麦、芬兰和挪威在第一波疫情的经历没有我们所提到的大多数高收入国家那么严峻。在2020年12月和2021年1月的第二波疫情中,芬兰和挪威也是如此,但丹麦的病例增长幅度比之前大很多。

第三波在2021年4月达到顶峰,在各国都比前几波要更温和。在整个疫情期间,公共卫生措施限制较少的瑞典受到的冲击更为严重。

所有四个北欧国家的疫情期间都经历了严重的经济冲击,尽管最初瑞典由于没有广泛封锁,受到的影响较小。瑞典2020年第一季度GDP增长0.3%,而其他三个国家平均下降1.4%。然而,瑞典第二季度的降幅最大(8.0%),2020年结束时GDP同比下降3.0%,接近所有四个国家2.9%的平均降幅。

丹麦今年全年受到的影响最为严重,GDP下降了4.0%;挪威受到的影响最小,只下降了1.4%。丹麦和挪威的失业率仅小幅上升,截至2020年第三季度,芬兰的失业率从6.8%上升至8.5%,瑞典的失业率从6.8%上升至9.0%。

股市波动情况则各不相同,第一季度亏损从挪威的5.9%到芬兰的20.4%不等,去年第四季度的同比涨幅从芬兰的10.1%到丹麦的28.5%不等。

这些国家的财富构成都有所不同。虽然金融资产目前平均占总资产的54.5%,但该比例从挪威的39.3%到丹麦的69.3%,差异非常大。丹麦的住房拥有率相对较低,因此非金融资产占比较低。在全球金融危机之前,资产构成变化不大。

近年来该比例上升的部分原因是丹麦和瑞典的股价上涨速度快于房价。另一方面,负债率在2007年之前有所上升,但目前也仅占总资产的23.5%,与2007年22.8%的水平相比几乎没有变化。

尽管北欧国家的收入不平等程度很低,但财富不平等程度却不然。即使是中产阶级的个人资产也往往相对较低,因为慷慨的公共养老金和其他形式的社会保险使财富积累不那么重要。因此,持有股票或商业资产的顶层人口的相对财富要高于许多其他国家。

这四个国家的平均基尼系数现在为78.4,略高于2000年的76.1。前1%富人的财富份额也有所增加,从平均26.2%上升到28.6%。瑞典是这一组中财富不平等最严重的国家,目前的基尼系数为87.2,前1%的财富份额为34.9%。丹麦则在光谱的另一端,基尼系数为73.6,前1%财富份额为23.5%。

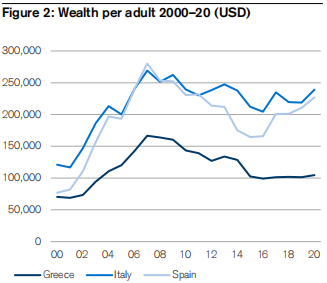

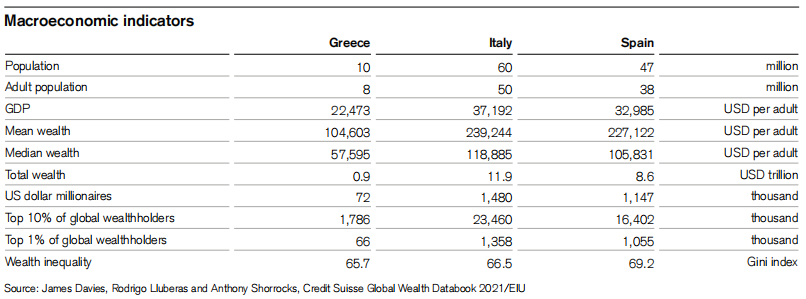

南欧—希腊、意大利和西班牙

南欧国家是受疫情打击最严重的国家之一。从2020年3月开始,意大利是继中国之后第一个严重爆发新冠肺炎疫情的国家。不久之后,西班牙也受到了严重的影响。希腊最初的病例相对较少,但自2020年底以来,这三个国家都经历了非常艰难的时期。它们还遭遇了重大的经济冲击,包括来自北欧的游客减少的影响。

2020年,希腊、意大利和西班牙的实际GDP平均下降了9.4%,而且在一个相对狭窄的范围内:希腊下降了8.3%,意大利下降了8.9%,西班牙下降了11.0%。与欧洲其他地方一样,疫情对失业率的影响相对较小,平均失业率从2019年底的13.4%上升到2020年第三季度的14.1%。西班牙的失业率增长最多,从2020年的13.8%上升到16.6%,但在2020年第四季度略有回落。

在这些国家中,国际货币基金组织预计2021年实际GDP的平均增长率为4.8%,2022年为4.4%,2025年将降至1.2%。2021-2022年,意大利的平均年GDP增长率预计为3.9%,希腊为4.4%,西班牙为5.5%。

2000-2020年期间,希腊、意大利和西班牙的资产构成在一定程度上从金融资产转向了非金融资产。2000年,金融资产平均占总资产的37.7%,但2020年仅占35.4%。希腊和意大利的债务占总资产的比率平均从2000年的5.3%上升到2019年的10.6%,但西班牙的债务占总资产的比率则从11.3%下降到9.8%。按国际标准计算,这些债务比率处于中低水平。

尽管这三个南欧国家的财富不平等程度相对较低,但意大利的财富基尼系数从2000年的60.1也上升到2020年的66.5,西班牙的财富基尼系数则从65.6上升到69.2。相比之下,这两个国家前1%富人的财富份额几乎没有变化:意大利从2000年的22.1%上升到2020年的22.2%,西班牙从2000年的24.2%略降到2020年的23.0%。

基尼系数的小幅上升和前1%富人的财富份额下降这两个相反的指标表明,不平等程度的加剧仅出现在财富分布的中低层。而希腊的趋势则有所不同,其基尼系数从2000年的69.6下降到2020年的65.7,前1%的财富份额也从25.3%下降到20.4%。希腊财富不平等程度的下降反映了全球金融危机后希腊经济长期存在的危机。这降低了股票和大多数企业的价值,给高净值个人带来了巨额资本损失。

4. 东亚地区

与中国和其他几个东亚经济体一样,日本、韩国、新加坡经历的疫情对公共卫生的影响要小得多。由于公共卫生限制或国际贸易减少,这三个国家都遭受了经济冲击。这种冲击在日本和新加坡最强。

2020年第一季度,这几个经济体的实际GDP都有所下降,平均而言,在前两个季度中,总降幅为8.7%。跌幅最大(14.8%)的是新加坡。日本遭受的打击排名第二,下降了8.8%。2020年,日本、韩国和新加坡的GDP平均下降了3.7%。日本、韩国和新加坡的失业率从2019年第四季度的平均2.9%上升到2020年第四季度的3.7%。

在日本、新加坡,金融资产占个人财富的一半以上,韩国的情况则不同,截至2020年底,非金融资产占家庭总资产的62.1%。多年来,每个国家的金融资产的重要性都在上升。它们平均在2000年占总资产的50.1%,但在2020年为56.8%。另一方面,家庭债务与资产相比略有下降。在2000年,债务与资产的比率为14.8%,但在2007年下降至14.2%,到2020年进一步下降至13.0%。

与收入不平等一样,日本、韩国的财富不平等程度相对较低,2020年的财富基尼系数分别为64.4、67.6。顶层富人的财富份额也同样较低,日本排名前1%的财富份额为18.2%,韩国为23.6%。

这种低于平均水平的财富不平等在一定程度上反映了这些国家的收入分配更加平等,这反过来反映了二战后土地改革的结果,高等和公平教育的质量,以及企业内部比西方更低的收入差异。

韩国和日本相对较重的遗产税也起到了一定作用。新加坡则不同。它的财富基尼指数为78.3美元,远高于其他两个国家,前1%的财富份额也是如此,截至2020年底为33.9%。在像新加坡这样的小国,更高的财富不平等水平可能来自于一群非典型的极高净值的个人。

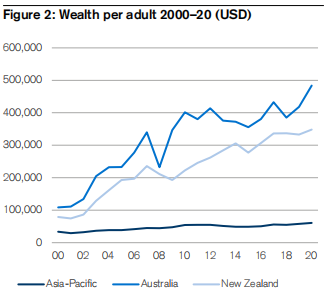

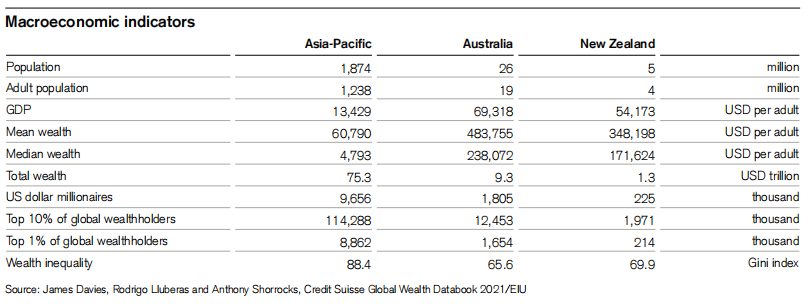

5. 大洋洲

在2020年第一波疫情后,新西兰和澳大利亚先后控制了疫情,几乎没有新增病例。2020年5月之后,新西兰几乎没有新冠肺炎疫情。澳大利亚在10月份也紧随其后。尽管如此,同东亚和太平洋地区的许多其他国家一样,由于封锁和对国际贸易的限制,两者都受到了经济影响。然而,经济影响比欧洲和北美的高收入国家要弱得多。

2020年前两个季度,澳大利亚的实际GDP下降了7.3%,而新西兰则下降了10.3%。相比之下,北美平均下跌了11.6%,法国、德国和英国分别平均下跌了14.8%。2020年最后两个季度,GDP出现反弹,但年底新西兰整体下降0.3%,澳大利亚下降2.9%。

国际货币基金组织预计,2021年澳大利亚的GDP增长率为4.5%,新西兰为4.0%,到2025年,两国的增长率将小幅降至2.4%。新西兰的失业率从疫情前的4.1%上升到2020年第三季度的5.3%的峰值。澳大利亚则从5.2%大幅上升到7.1%。这两国的失业率现已恢复到接近疫情前的水平。

自2000年以来,澳大利亚的整体资产或财富组成几乎没有变化。2020年底,金融资产占总资产的39.5%,而2020年底为42.1%。债务的重要性仅从2000年的16.5%小幅上升到2020年的17.5%。新西兰的变化更为明显,2000年,金融资产占总资产的65.5%,这意味着非金融资产的比例较低,部分原因是房价较低。

2000年至2020年,金融资产占总资产的比例下降至54.1%,这一比例在高收入国家更为典型。但债务几乎没有改变。债务目前占新西兰总资产的11.4%,与2000年记录占总资产的11.0%没什么差别。

澳大利亚和新西兰的财富不平等趋势也有所不同。从2000年到2007年,两国的不平等程度都略有下降,但自全球金融危机以来,发展路线出现了分歧。2007年,澳大利亚的财富基尼指数为63.4,而排名前1%的成年人的财富份额仅为19.7%。这两个数字放眼全球都是很低的。

到2020年,财富基尼系数达到65.6,前1%富人的财富份额为20.5%。不平等程度的小幅上升与金融资产相对于非金融资产的适度增长相一致,因为前者的分布更不平均。

2000年,新西兰的财富不平等程度高于澳大利亚,但和澳大利亚一样,从2000年到2007年也出现小幅下降。然而在2008年之后,新西兰的财富不平等水平继续下降。到2020年,其财富基尼系数已经从2000年的72.0下降到69.9,前1%的财富份额已经从25.4%下降到20.3%。与澳大利亚的差异主要源于在这一时期新西兰金融资产的相对重要性大幅下降。

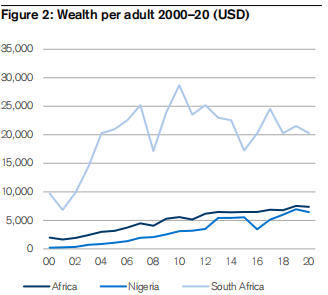

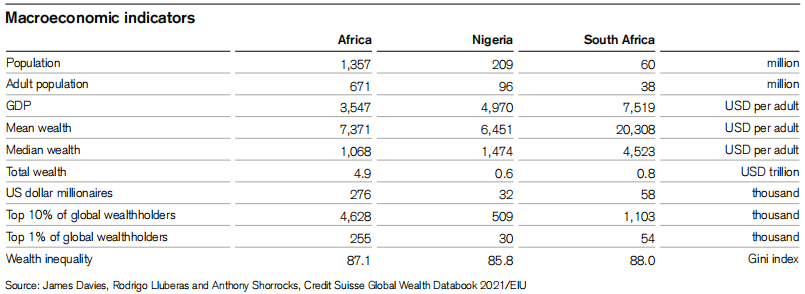

6. 尼日利亚和南非

尼日利亚和南非作为撒哈拉以南非洲最大的两个经济体在疫情期间经历了非常不同的遭遇。这是因为,南非在2020年和2021年初经历了最严重的疫情冲击,而尼日利亚报告的疫情病例远低于平均水平。这两个国家都遭受了重大的经济影响,但在南非的影响更为严重。

2020年上半年,尼日利亚的实际GDP下降了7.5%,而受疫情打击的南非则下降了17.0%。2020年下半年,两国的GDP都有所增长。整个2020年,尼日利亚的实际GDP较2019年下降了1.9%,在南非则下降了7.0%。

国际货币基金组织预计,2021年,尼日利亚和南非的GDP将分别增长1.1%和2.0%。南非的失业率从2019年的28.7%上升到2020年的29.2%,但预计2021年将大幅上升至34.8%,反映出新冠肺炎第二波的严峻形式以及相关的经济中断。尼日利亚没有具有可比性的失业数据。

南非目前的资产构成与2000年相似。2000年,金融资产占总资产的68.1%,2020年为64.4%。但金融资产的份额在全球金融危机之前有所下降,2008年达到59.8%,然后出现反弹,反映了股价的上涨。

在尼日利亚,金融资产的份额在整个20年都在上升:2000年为46.9%,2008年为57.7%,2020年为70.3%。从2000年到2008年,两国的债务都有所增加,随后又有所下降。2020年,南非的债务占资产比率为16.2%,而2000年为15.7%;在尼日利亚该比率从6.1%降至4.5%。

本世纪,尼日利亚的财富不平等程度呈上升趋势。自2007年以来,南非的失业率也有所上升,尽管在此之前它相对稳定。截至2020年底,尼日利亚的财富基尼系数为85.8,南非为88.0,分别高于2000年的72.0和80.5。

尼日利亚排名前1%富人的财富份额变化也是类似的,今年来从28.3%上升到44.2%。然而,南非排名前1%的人财富份额变化不大,仅从39.3%上升到40.8%。南非基尼系数的急剧上升可以解释为财富不平等分布的加剧:例如,底部90%人口的财富份额从29.7%下降到20.1%。

与这两国相反,整个非洲地区的基尼系数从2000年的88.6下降到了2020年的87.1,前1%的财富份额也从46.6%下降到了43.4%。

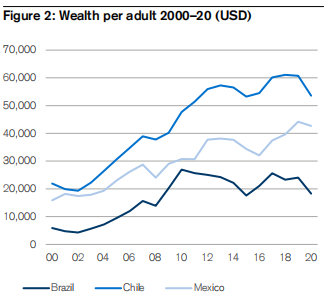

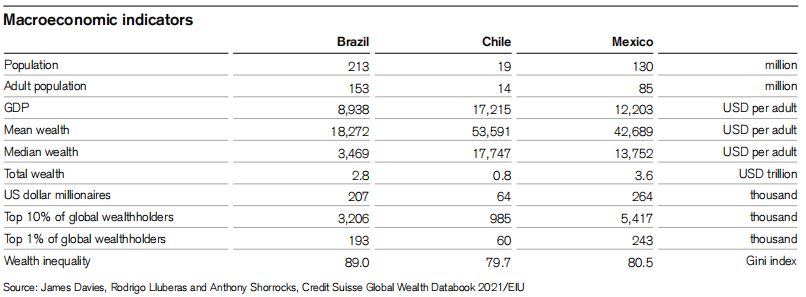

7. 南美

拉丁美洲是全球受新冠肺炎疫情影响最严重的地区。巴西和墨西哥是南美最大的经济体,也是该地区人口最多的国家。智利的经济规模较小,但近几十年来一直是拉丁美洲最具活力的国家之一。

在2020年春季和夏季的第一波疫情中,这三个国家都遭受了严重的打击,感染率高于拉丁美洲的平均水平,也远高于世界平均水平。在2020年底开始的第二波和第三波浪潮中,巴西和墨西哥与南美和世界其他地区相比更加突出。

另一方面,从2020年夏天起,智利受到的影响相较于整个拉丁美洲反而更轻。总体而言,这三个国家的经济都严重受挫。

2020年上半年,巴西和智利的实际GDP下降了11.0%,而受疫情影响的墨西哥降幅更大,为18.1%。2020年下半年,这三个国家的GDP都有所增长,但幅度有所不同。

2020年,巴西、智利和墨西哥的实际GDP整体分别下降了4.1%、5.8%和8.2%。国际货币基金组织预计,2021年智利GDP将增长6.2%,其次是墨西哥,预计增长5.0%,巴西为3.7%。各国的失业率从2019年底的平均7.5%显著上升到2021年第三季度的10.7%,之后小幅下降至2020年第四季度的10.0%。

自2000年以来,金融资产在巴西和智利的相对重要性提高了,但在墨西哥却不然。金融资产占总资产的份额,巴西从41.4%上升到50.2%,智利从47.4%上升到54.4%。墨西哥则从43.7%下降到36.9%。这些趋势显然表明,在巴西和智利,非金融资产的相对重要性有所下降,但在墨西哥却有所上升。

巴西和墨西哥的家庭债务占总资产的比率已经下降——从2000年的24.6%下降到2020年的16.6%,墨西哥的从3.2%下降到2.5%。智利的情况则相反,债务占总资产的比例从2000年的8.0%上升到2020年的13.9%。

拉丁美洲的财富不平等程度很严重,尤其是在巴西,巴西是世界上财富不平等程度最高的国家之一。其2020年的财富基尼系数为89.0,高于2000年的84.7。排名前1%富人的财富份额目前为49.6%,而2000年为44.2%。

本世纪,智利和墨西哥的整体财富不平等情况几乎没有改变,基尼系数在2000年和2020年几乎没有变化,在智利一直是80左右,在墨西哥一直是81左右。

然而,自2000年以来,这两个国家排名前1%富人的财富份额都在下降——智利从40.1%下降到33.6%,墨西哥从42.8%下降到31.0%。在这两个国家,底层90%的人口中的财富不平等程度有所上升,抵消了顶层财富不平等的下降。

后记 (摘自瑞信官方公众号)

瑞信国际财富管理首席投资官兼全球经济研究部主管Nannette Hechler-Fayd’herbe指出,“不可否认,各国政府和中央银行相继采取行动,筹划大规模收入转移方案,支持受疫情冲击最严重的个人和企业,并通过降低利率成功避免了一场波及全球的大危机。”

“这些干预措施在取得成功的同时,也造成了巨大的代价。在全世界,许多国家的公共债务占国内生产总值(GDP)的比重已经上升了20个百分点,甚至更多。公共部门对于家庭的慷慨解囊让家庭可支配收入一直相对稳定,在某些国家甚至有所上升。加之消费限制,家庭储蓄激增,进而造成家庭金融资产增长,债务减少。中央银行降息的影响或许最为突出。这是股价和房价一路高涨的一个重要原因,而这些因素都直接转化为我们对家庭财富的价值评估。”

版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权发布

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),文章来源:Credit Suisse, Global Wealth Report 2021,作者:Anthony Shorrocks, James Davies, Rodrigo Lluberas,译者:韩哲