本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Karen Karniol-Tambour、Elena Gonzalez Malloy,译者:沈锴钧,原文首发于2021年8月25日,头图来自:视觉中国

在当前政策下,我们预计石油消耗量不会逐年下降。但请关注政府今后是否会通过征收碳税或对替代能源提供补贴,从而切实减少石油需求。

世界上大多数国家已经签署了巴黎协定,承诺他们在2050年前实现碳净零经济;今年晚些时候,世界各国领导者将在格拉斯哥举行会晤,探讨全球经济转型,不再向大气中排放温室气体。上万亿的机构资金已经达成净零承诺去调整他们的投资组合,使实体经济的过渡远离化石燃料。但是所有的这些行动产生了一个问题:投资者是否应该关注一系列碳排放净零的计划,政策和宣言?

虽然与投资者真正切身相关的层面还相隔甚远,但在这篇报道中,我们通过聚焦于石油来回答这个问题。石油是最大的商品市场,并通过其在世界股票市场、货币市场和债券市场的二次影响,受到投资者极大的关注。所以对任何投资者而言,在石油市场的背景下审视应对气候变化的努力是很重要的。

我们列举了如下几个要点:

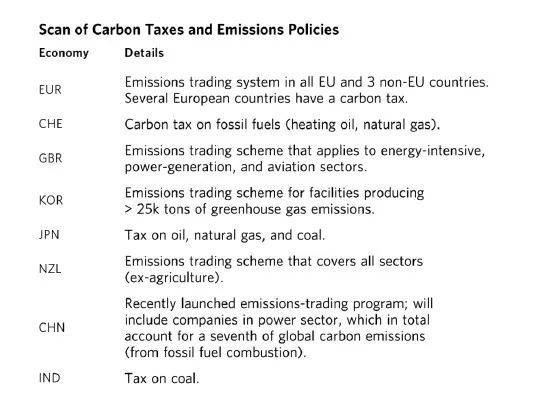

全球而言,各国政府承诺大量减少石油使用。194个国家和欧盟已经签署了巴黎协定,承诺在2050年前实现碳排放净零的经济模式。一个碳排放净零的经济体意味着不再排放新的温室气体进入大气。显而易见的是,实现温室气体的零排放要求全球经济体在根本上减少石油消耗,也就是从石油转向不产生温室气体的能源。

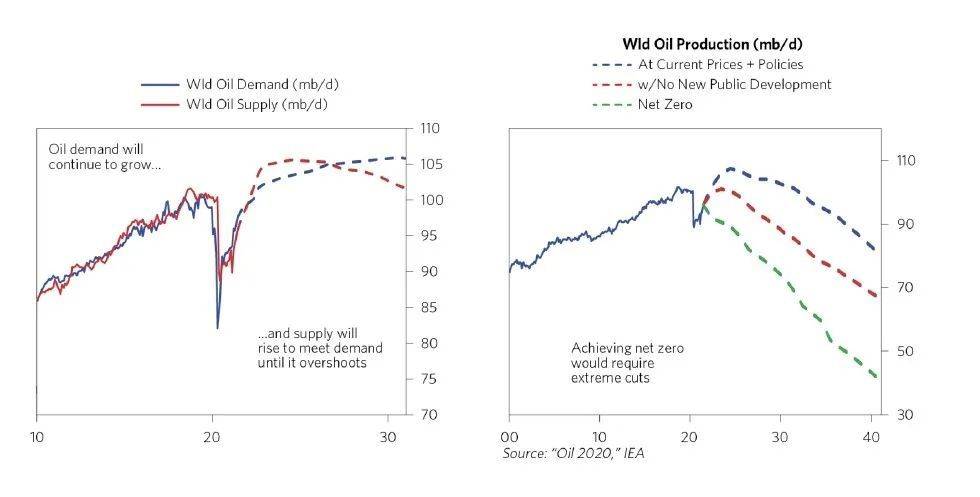

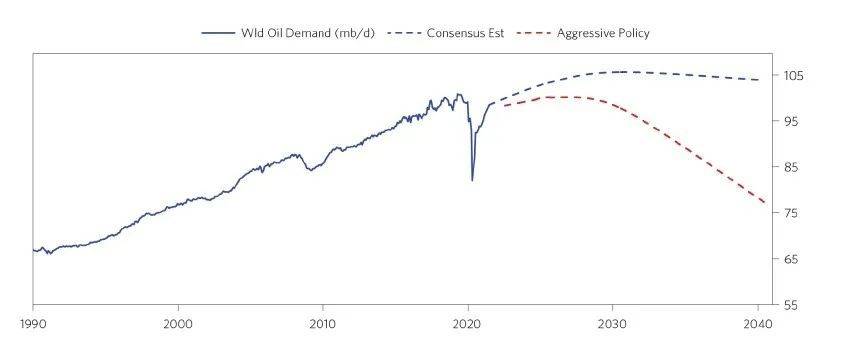

这些高级别的承诺至今没有转化成明确具体的政策;在当下的价格和政策环境下,我们并未看到全球石油使用量会在下一个十年出现下滑。我们预计石油需求会再创新高,产量也会相应提高以满足需求。我们达成一致的估计,即石油消耗会在2030前持续走高,然后基本持平而不是降低。

石油供应的动态如此之大,导致很难去想象如何通过供应短缺创造净零排放。主要石油生产商已经承诺扩产以具备价格竞争力,即使有更廉价的可替代能源出现。

投资者应该关注政策上的哪些变化可以实质性减少石油需求。如果没有这种改变,我们预计在短期到中期石油价格会有轻微上涨由于供不应求,刺激新的供应出现。这其实意味着世界会朝着与政府在巴黎协定上设定的目标背道而驰。换而言之,我们有可能看到一个“过渡冲击”——一些通过给碳定价或给可替代能源补贴来根本上减少石油需求的政策。这些政策如果出现,不仅将极大影响石油市场以及依赖石油的国家、货币和公司,而且会影响更广泛的经济体,因为他们会造成通货膨胀或者通货紧缩,取决于政策制定者所选择的转型道路。

在当前的价格和政策下,我们预计石油需求在下个十年会再创新高,同时产量也会提高甚至略超过最大需求。为了认识实现碳排放净零的极端供应切断情况,下面右图展示了如果所有公开交易的石油公司(例如那些非国家拥有的)完全且永远切断所有新生产的石油,我们距离碳排放净零之路还有多远。

当然,这种假设和他们当前的动机不符,和他们设立的目标也相距遥远,而且即使是这样极端的行动也远远达不到政府的崇高目标。

对任何市场而言,检查每个玩家的动机来预测他们的行为,使我们更好理解供应和需求会如何变化。我们就从市场中各种石油生产商的动机开始研究。

一、石油生产商倾向于保持扩产

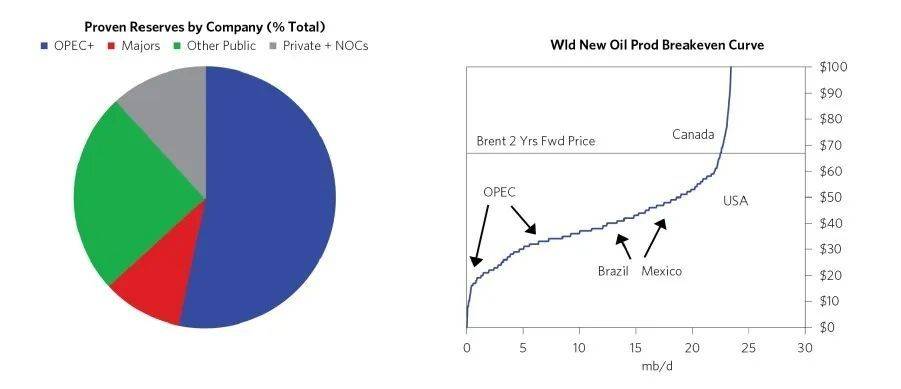

OPEC +组织开采当今世界超过一半正在使用的石油,并且控制着超过一半的已知石油储量。由于依赖石油收入来支撑大部分财政支出,OPEC+国家有动机在未来几十年内继续开采石油。并且因为他们在以远低于当前价格生产石油时是有利可图的,即使另一种重要的可替代能源以更低的价格出现,这些石油生产商只需要降低价格就可以与其竞争。

伴随着低生产成本,同时石油收入对财政预算至关重要,我们就不难惊讶最近沙特石油部长宣告要开采“每个分子”;挪威总理(不在OPEC+组织中,另一个国家生产商)上周强调将继续开采。如果他们能按需开采已探明的石油产量,OPEC+将能够供应世界经济所需的石油相当长一段时间——排除掉任何通往碳净零的来自于供给端的实质性举措。

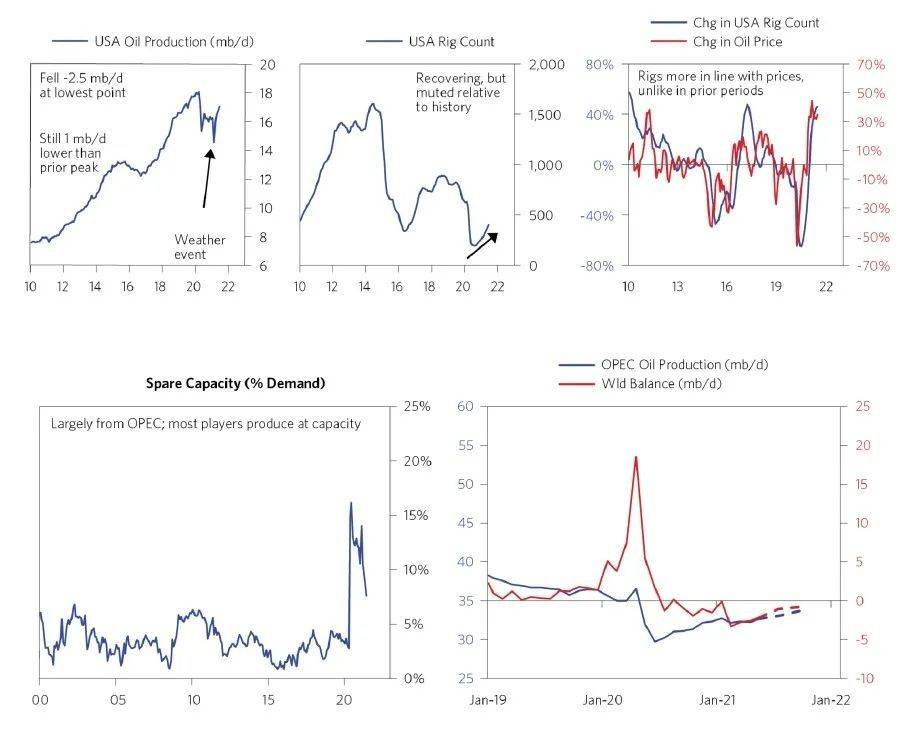

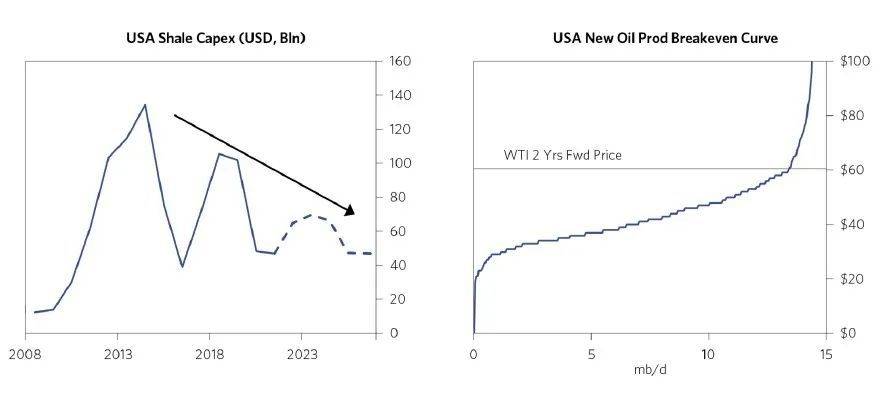

实际上,OPEC+有一些“闲置产能”,可以在短期内投入使用,否则需要5~10年才能建立新产能。但其他玩家可以迅速介入,抵消供应减少的影响。美国页岩油产量的独特之处在于可以迅速增产——它不需要5~10年,只要7~9个月就能投产。

大多数这些玩家聚焦于页岩油生产(所以说服他们改变业务的可能性不大),并且与几年前他们用资本回报率作为代价来扩产的情况不同,今天他们可以将现金流部署到新项目同时保持健康自由现金流。很难想象在当前环境下,如果价格上涨,他们有什么理由不介入市场通过提供新的供应,从而赚取横财。

石油巨头——最受股东关注的大型上市石油公司约占石油市场的10%。尽管他们最容易受到股东的影响,也最有能力开展多元化业务,但他们作为石油市场的一小部分,需要大幅削减供应才能产生较大影响。

综上所述,在当前全球生产商的动机结构下,很难想象会出现真正的、持续的供应短缺,从而激励石油消费者在当前的政策举措下转向其他能源。但那并不意味着发达国家主动削减的石油资本支出不产生任何影响——任何石油开采量的减少都会收紧边际上的供需平衡。但只有在其他玩家不参与抵消减产的情况下,减产才会产生影响。

随着股东不再看好石油勘探,更多新的资本支出流向不太容易受到这些影响的私人公司,虽然从沙特阿拉伯到挪威等拥有大量石油储量的国家已经表达了继续开采的意愿。

鉴于页岩油是摇摆不定的供应商,施加于美国页岩油的重税将产生最大影响。在不限制美国页岩油生产商进入市场并利用高价的情况下,石油供应(相对于需求)的中断将在很大程度上由美国参与者的介入而解决,其限制价格上涨,从而实现远离石油的转换。

二、减产不会减少全球石油消耗

在最近几个月,美国石油生产急剧下降,并且至今没有恢复到它之前的高点。但是全球石油消耗并未因此受到太多影响,因为OPEC+按比例扩产,与需求的恢复保持一致。

如果美国供应增加,那么油价可能会有小幅下降,但这已经使油价低于任何促使取代石油的过渡发生的转换点,而且石油总体消耗并没有受到美国供应减少的影响。这个阐述了减产要想产生影响,它必须:

量足够巨大去消耗来自OPEC+的产能;

不刺激美国页岩油的大量扩产。

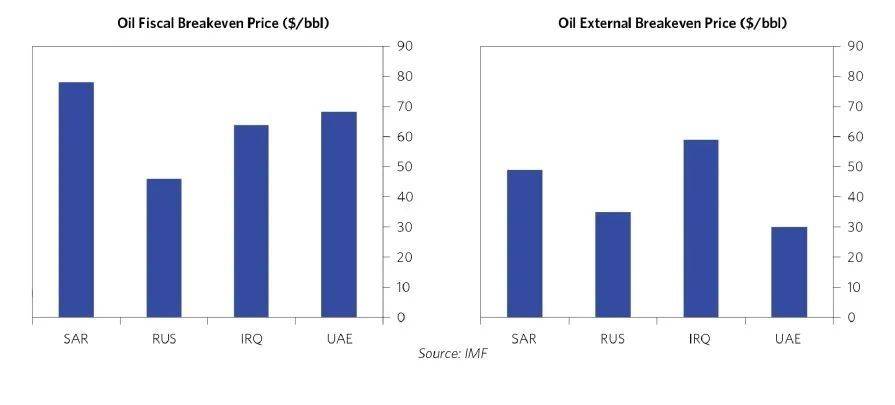

OPEC+的目标,正如他们在过去一年所暗示的那样,是最大化油价和石油产量来满足他们的财政预算。为了最大化财政收入,他们想要尽量高的价格,同时不刺激高成本生产商(美国页岩油)进入市场,也不促进取代石油的能源过渡过程发生。

实际上,这意味着他们希望油价保持在75美元/桶左右,这个价格远远高于他们的生产成本,使他们能够维持目前的财政预算。

美国页岩油是唯一能在一年内迅速提升产能保证新供应的生产商。迄今为止,美国石油供应减少,很大程度是由于生产商优先考虑股东回报,避免过度杠杆化。但是随着石油供应吃紧,他们又会有动力去再次扩产。

正如下图展示,美国石油产量在当前油价下仍保持着极高利润。页岩油公司既可以维持资本约束,也可以扩产,从而克服其他生产商减产带来的价格压力。

如果不开采石油,大部分页岩油生产商都无法生存。因此在当前市场的基本面下,股东行为很难影响到生产商使其减产。恰恰相反,石油巨头更有可能转向其他业务,并且在股东压力下一直这么做,但他们目前的计划并不包括未来任何实质性的减产。

三、当前的政策也不太可能导致石油需求大幅削减

如果石油相对于它的可取代能源更昂贵,那么消费者需求会降低。石油消费者也想知道油价上涨是持续现象还是短期现象,特别是当切换到其他能源时需要花钱投资(例如新型工厂设计,建筑或者汽车)。因此在短期内,油价只有大幅上涨,需求才会出现结构性下降。

因此,相比于通过供应端的压力,石油更有可能通过政策举措(税收、补贴等),或者发展更便宜的可替代能源来实现需求下降。减产促使石油涨价,收入流向生产商;碳排放税使石油对消费者而不是生产商而言价格高昂,同时收入流向政府,政府能把这些钱回馈给消费者或者投资在可替代能源上。

如果石油价格高昂是通过减产实现的,你就可以不断激励新的供应商进入并利用这笔意外之财(可能是不太容易受到气候变化压力影响的私人公司,正如我们在最近恢复的石油开采中所看到的)。如果石油价格因为税收或者更便宜的替代能源对供应商而言下降,那么想要进入的供应商就会减少,这使得价格上涨对消费者而言更加持久。

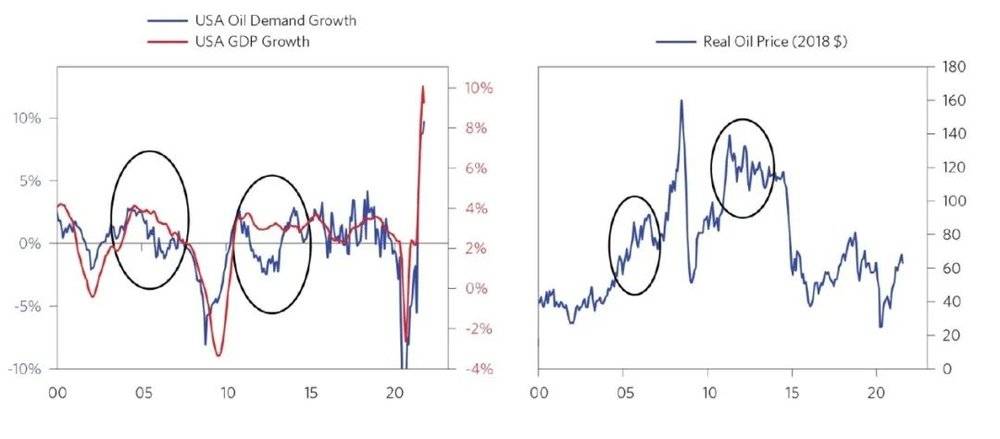

为了说明迅速减少石油有多么困难,以下图标展示了历史上刺激美国生产商放弃石油生产所需的油价水平。历史来看,当油价超过85~90美元/桶时,我们会看到石油需求增长与经济活动脱钩,并试图下探。

当然,在那些时候油价上涨似乎不是永久性的,这一事实减缓了其影响(如果油价只是短期飙升,为什么要投资于改变呢),而且积极的政策也可以在很多方面加速远离石油的过渡。

但是当今的共识预期是,石油需求很可能在下个十年继续保持增长,而我们所知的几乎所有估计都表明,2030年之前不可能出现一个实质性的拐点。在这个时间段内,新冠病毒相关的改变和电动汽车的使用预计对石油需求产生较小的负面影响。

对投资者而言需要关注的大事就是过渡中的冲击,也就是那些通过给碳定价或补贴可替代能源来有效减少石油需求的政策。

这些政策一旦出现,它们不仅将对石油市场,国家、货币和依赖石油的公司产生巨大影响,同时也将影响更广泛的经济体,因为它们可能会导致通货膨胀或者通货紧缩,而这取决于各国政策制定者所选择的过渡方式。

这里有两项举措值得投资者重点关注,它们可能会改变这一局面:

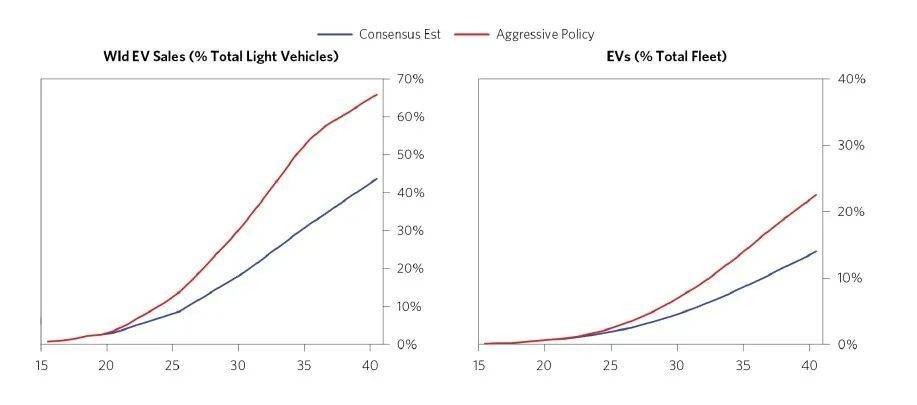

1. 支持特定的石油替代能源。比如说,政府的补贴和激励措施可能会迫使人们迅速转向电动汽车。正如下图所展示,转向电动汽车的过程才刚刚开始,全球汽车市场的转型升级可能还需要一段时间;激进的政策可以对需求端产生实质性影响。欧洲关于何时取缔内燃发动机汽车的争论,反映出他们可能将采取更多的行动。

2. 碳排放征税:一个更广泛的方法是对碳排放征税。如果石油价格由于税收相对于消费者而言上涨,这个价格上涨看起来似乎更持久,从而促进过渡;同时如果每次使用石油都要支付排放相关的费用,企业也将更加确信投资于另一种可替代能源是值得的。我们最近开始看到碳定价机制,主要是在富裕国家,但是朝着有意义的碳价格进展缓慢。

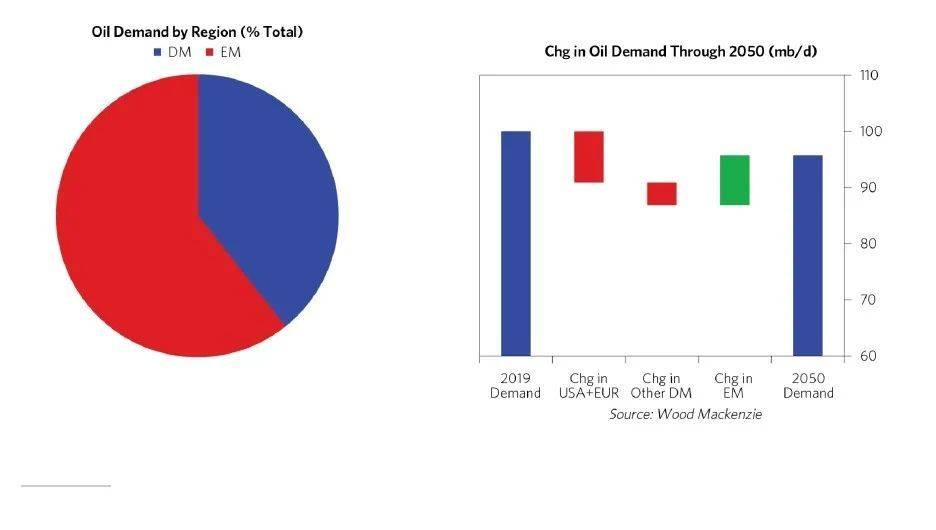

我们看到的大部分减少石油需求的政策进展都是在富裕国家,然而全球石油需求的一半以上都在新兴市场——未来需求的所有预期增长也将来自这些国家。这个意味着大多数的石油需求来自那些重要的碳排放税仍未出现的国家。

随着富裕国家的石油需求减少,石油价格下降,但是OPEC+组织的生产商将保持开采石油使得价格足够低,那么消费者就不想切换到其他可替代能源。只在欧洲或者其他富裕国家开展碳定价是远远不够的,除非它能引领比石油更便宜的可替代能源的发展,然后该能源足够经济能被所有国家采用。

版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权发布。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Karen Karniol-Tambour,、Elena Gonzalez Malloy,译者:沈锴钧,原文来源:“Bridgewater_What Will the Global Push to Net Zero Mean for Oil”