通货膨胀通常是一个较难被真正理解的概念,“一神论”的解释比比皆是。在传统观念中,货币供应或财政赤字常为此受到指责。实际上,历史告诉我们,通货膨胀往往比这种头脑简单的解释要更加复杂。

正如Wicksell所说,通货膨胀是一个涉及价格和成本间反馈循环的“累积过程”。劳动力成本在生产过程中尤为重要,因此持续的通货膨胀要求工资的增长速度远远快于生产率(然而正如我们之前所指出的,实际上我们已经在很长一段时间内目睹了相反的情况—这种现象被称为“工资压制”)。

如果劳工的议价能力没有发生根本性转变,通胀就不太可能在经济系统中发生。因此,我们认为高涨的通胀焦虑可能是无中生有。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:James Montier(GMO资产配置团队的成员。在2009年加入GMO之前,他是法国兴业银行全球战略联席主管) 、 Philip Pilkington(Pilkington先生是GMO资产配置团队的成员。在2014年加入GMO之前,他作为自由记者为众多在线和印刷媒体做出了贡献),译者:Rebecca,原文标题:《对冲基金GMO | 通货膨胀 — 谣言和真正的原因》,本文报告首发时间为2021年8月,头图来自:视觉中国

人们往往在最奇怪的时候感受到对通货膨胀的恐惧。在2008~2009 年的经济衰退期间,基于政府和中央银行为应对危机而制定的宽松政策,许多人警告可能将会发生通货膨胀甚至恶性通货膨胀。

我们一再反对这些想法,并指出关于量化宽松的担心只是粗暴的货币主义者故事,关于成为津巴布韦的担心更是过度反应[1]。经济预测通常很难被证明或反驳,但我们认为我们已经证明了上述这一点:紧随当初量化宽松和政府刺激的不是加速通胀,而是经济停滞和低通胀。

然而,时代变了。当前经济冲击的性质与上一次完全不同。尽管 2008~2009年是典型的债务通缩需求冲击,但这次我们的大部分经济体都已关闭,这导致了供应冲击,进而产生了需求冲击[2]。简言之,企业对消费者关闭,进而员工下岗并失去收入;因企业关闭而下岗的消费者用于消费的收入减少了,而保住工作的消费者花钱的地方亦减少了。

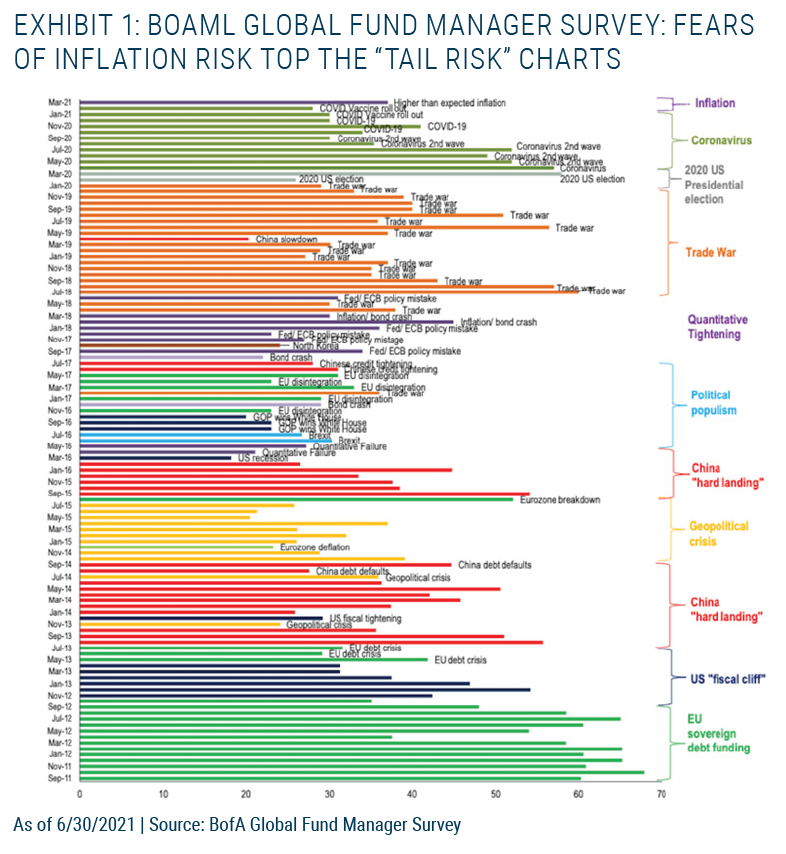

虽然时代变了,但通胀主义者的故事并没有变(见图1)。他们继续像那个喊狼来了的小男孩。这在一定程度上是有问题的,因为尽管这一次存在短期通胀的风险,但也不是通胀主义者们正在讨论的风险。了解通货膨胀的根本原因对于确定如何对冲它们至关重要[3]。

图1. BOAML全球基金经理调查:对通胀风险的担忧在“尾部风险”图表中名列前茅,截至 2021 年 6 月 30 日 | 资料来源:美国银行全球基金经理调查

图1. BOAML全球基金经理调查:对通胀风险的担忧在“尾部风险”图表中名列前茅,截至 2021 年 6 月 30 日 | 资料来源:美国银行全球基金经理调查

根据共识,当今通胀风险的两大罪魁祸首是财政赤字和货币供应量。以CNBC的这个标题为例,“不断膨胀的货币供应量可能是解除美国通胀的关键”,随后的新闻“美联储可能无法控制货币供应增长,这意味着他们也无法控制通货膨胀”。

此外,其他相关的新闻快讯:美联储多年来一直没有控制货币供应量(自1980年代初期的沃尔克实验以来);美联储设定利率(货币价格),而不是货币数量。

在财政方面,我们只需要看看总是固执己见的Larry Summers,他最近建议说:“这是40年来最不负责任的宏观经济政策。”诚然,虽然今天的财政赤字和货币供应量都处于二战以来的最高水平,但它们本身并没有风险。

一、货币幻觉

简单地说,货币数量理论是指经济中的所有货币乘以它的周转次数必须等于购买商品和服务支付的价格乘以其产量(MVPY,其中M是货币供应量,V是流通速度,P是价格,Y是经济产量)。换句话说,就是说支出等于收入,是一种恒等式。

为了将其转化为通货膨胀理论,人们必须做出一些相当不切实际的假设,例如流通速度V和经济产量Y固定,此时,仅有的两个变量是货币供应量和价格,因此,货币供应量的变化必须与价格的变化相匹配,即等式变成了:

其中上划线代表固定数值。

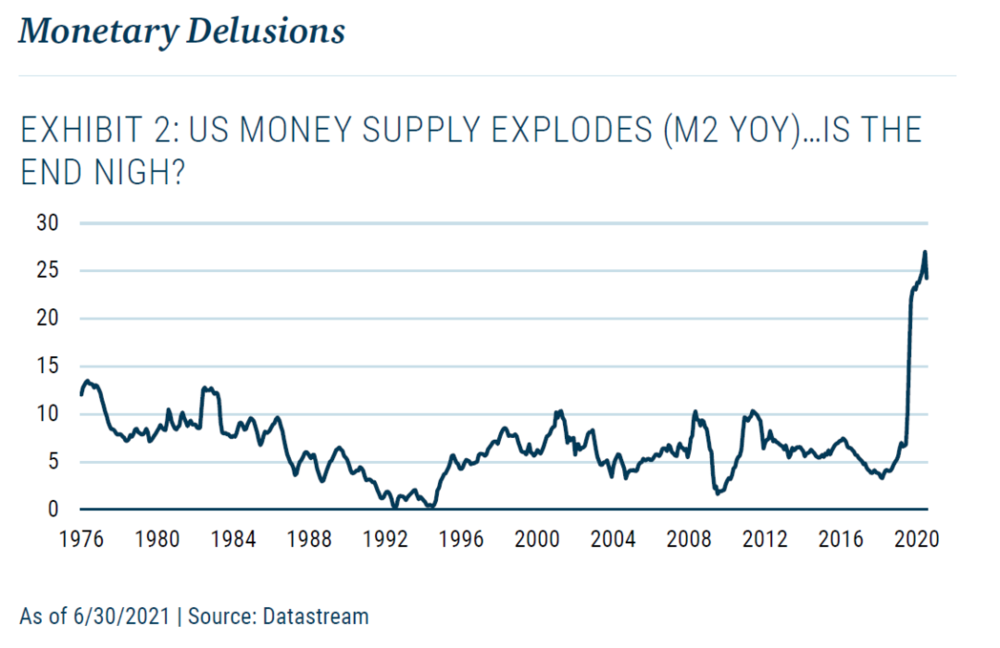

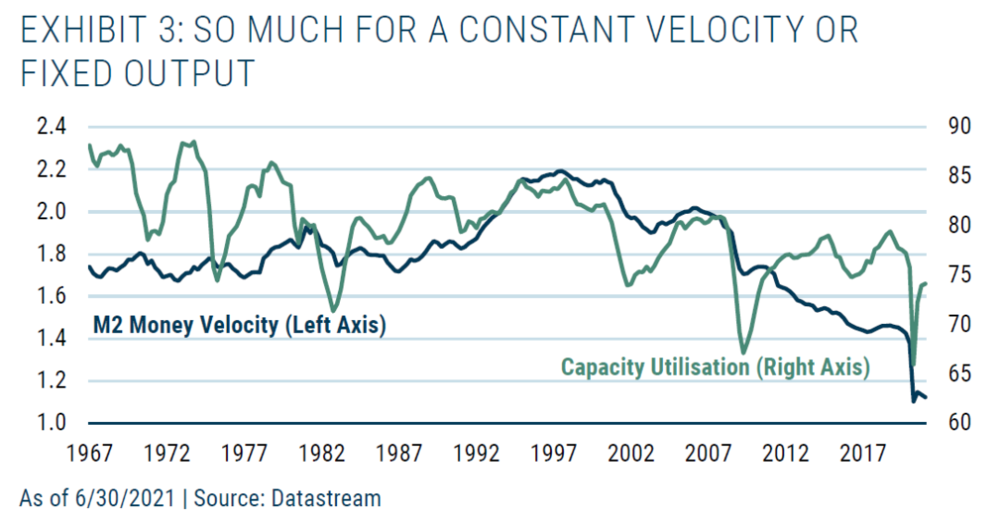

然而,流通速度和经济产量固定的假设有多现实呢?老实说,就像月球是由奶酪制成的或地球是平的一样可信。如图3所示,各个时间段内流通速度和经济产量都在剧烈波动。可以说,货币供应推动通货膨胀陈述背后的假设根本无效。

此外,在当前时刻,上述假设尤其荒谬。最近,我们经历了自大萧条以来最严重的GDP下降,这意味着经济产量和货币流通速度都在急剧下降(见图3)。那么,究竟为什么我们要使用一个假设货币流通速度和经济产量都固定的分析框架呢?

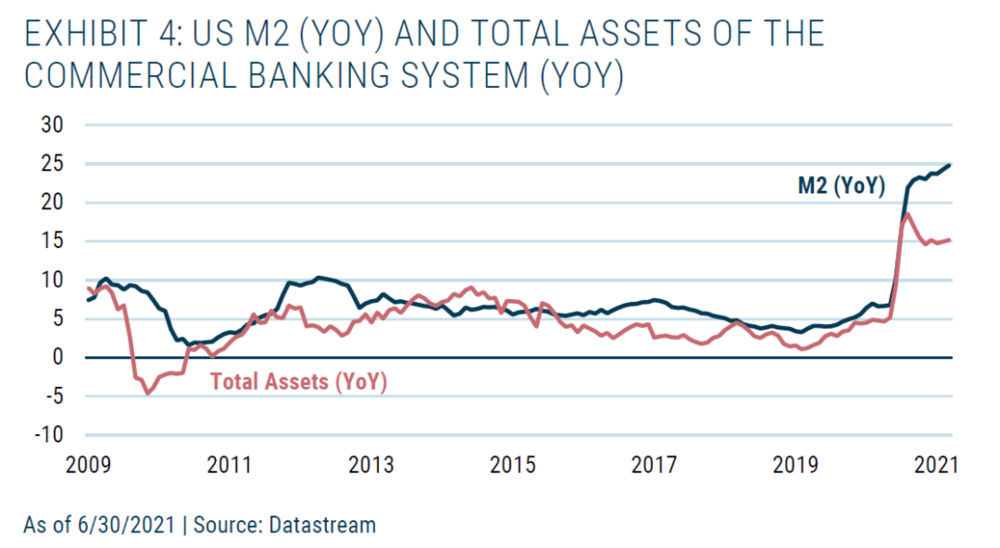

最后,正如我们之前经常指出的,实际上货币供应量激增的很大一部分是美联储QE(量化宽松)的产物。本质上,量化宽松即美联储从私营部门购买固定收益资产(如政府债券),与此同时发行等量的现金/储备金。

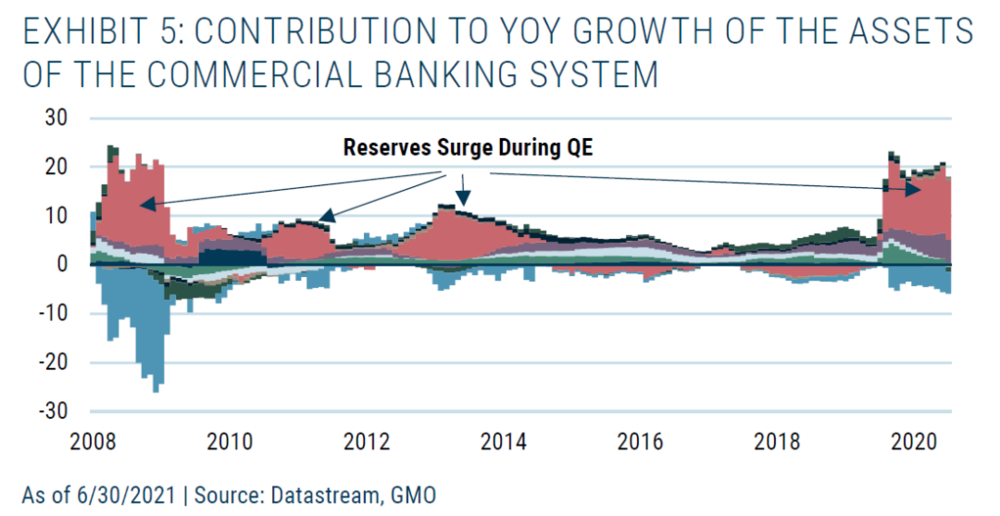

虽然前者不被定义为货币供应的一部分,但后者明显增加了货币供应,即量化宽松导致了货币供应量增加。图4展示的商业银行系统总资产与货币供应总量(如M2)的密切相关图,也可以清楚地证明这一点。

图5列示了商业银行系统总资产的各个组成部分。很明显,正如我们上面所说,银行总资产(货币供应量)扩张的主要部分是储备金激增。

二、财政谬误

交换方程MVPY说明了货币幻觉与财政谬误之间的联系。我们可以根据宏观方程式将 Y(经济产出)项扩展为其组成部分:Y = C+I+G+(X-M),其中C是消费,I是投资,G是政府净支出,(X-M)是经常账户。

这种简单的扩展清楚地表明,就通货膨胀而言,政府支出没有任何独特或特殊之处;支出的所有要素都能产生通货膨胀,只要其能将总需求推高至经济体的产出能力之上。但出于某种奇怪的原因,人们似乎认为财政赤字尤其会导致通货膨胀(即我们之前探讨过的谬误[4])。

这并不是说财政赤字不会导致通货膨胀,而是说它和总需求的任何其他要素一样,都可以导致通货膨胀但其本身并无特殊之处。当政府出现财政赤字时,它就是在向经济中花钱,但与中央银行的操作不同,这笔钱要么直接花掉,要么交给可以轻松花掉的人。

但是,这种活动是否会引发通货膨胀取决于经济中有多少潜在产出。如果经济增长缓慢或衰退,那么政府增加财政支出只会让经济再次增长。

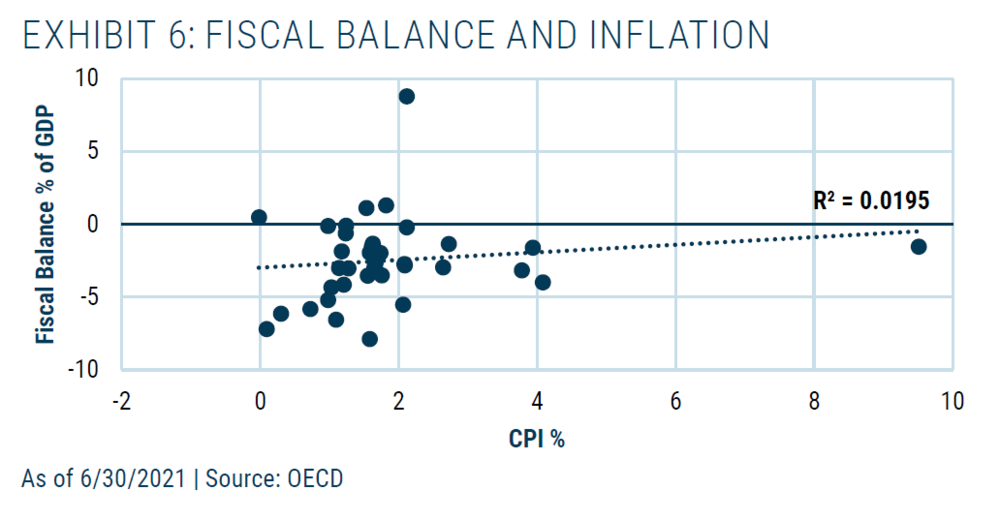

财政赤字对经济的影响是复杂的,需要研究者仔细分析。我们认为财政赤字和通货膨胀之间并不存在简单的相关性。例如,图6使用来自37个国家的数据,绘制了其2009~2019年10年平均财政余额占GDP的百分比与同期间平均年通货膨胀率的关系图。

从图中可以看到,财政收支和通货膨胀并没有显著相关性,大多数国家的通货膨胀率在0~2%之间,而财政余额占GDP的百分比却介于-8% ~2%之间。同时,两个极端异常值也说明二者间没有简单的相关性。这里没什么可看的!

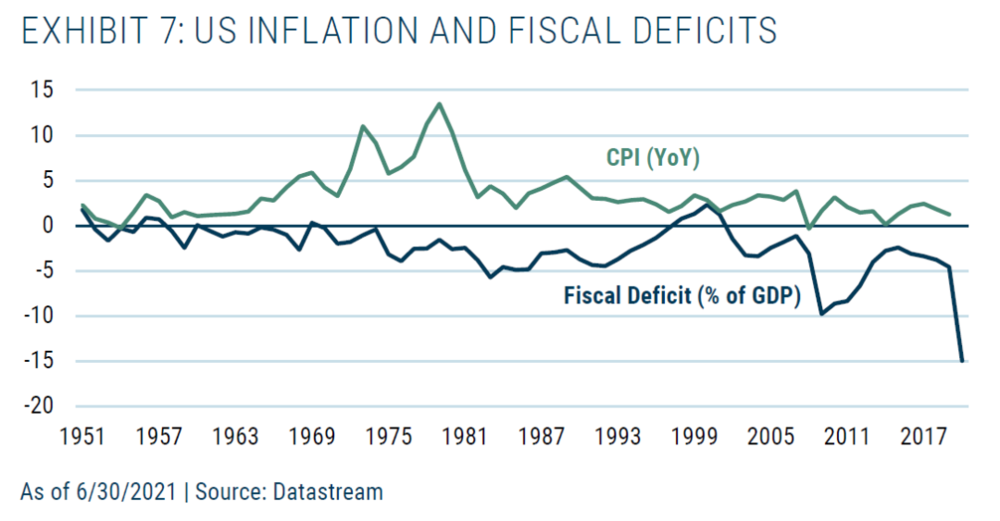

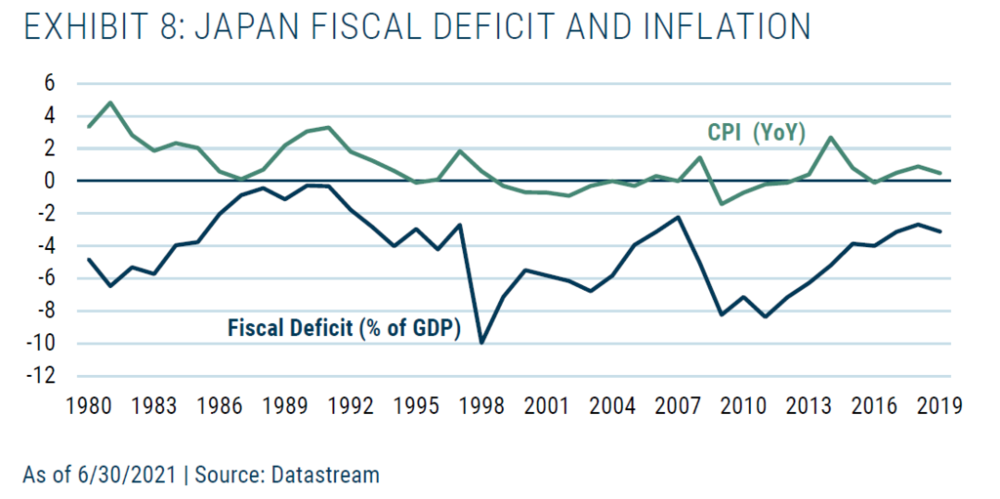

同样,财政赤字和通货膨胀的时间序列分析亦显示二者间没有任何有意义的关系(见图7和8)。考虑到我们已经说过的内容,这并不令人惊讶,但考虑到许多人对财政赤字的痴迷,认为它对通胀构成“明显而现实的危险”,这令人惊讶。

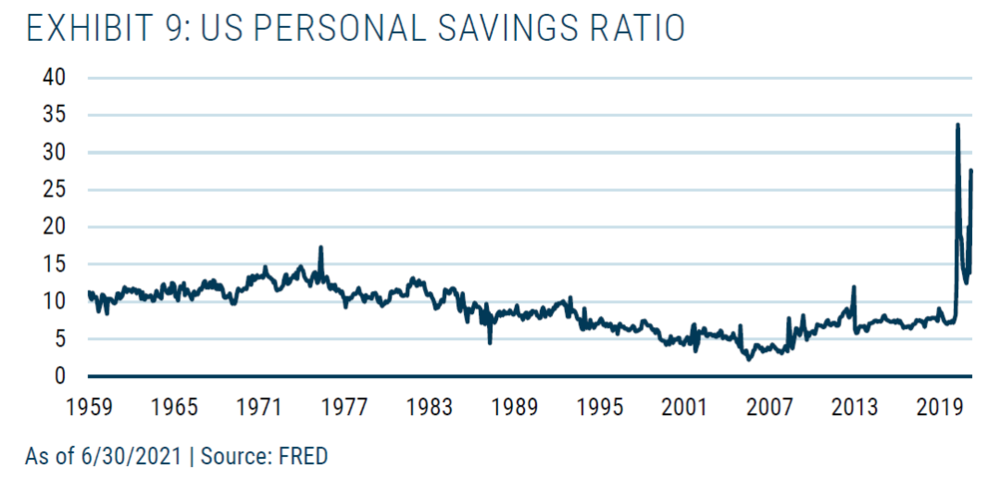

在继续讨论之前,我们会注意到,在财政政策方面,这次是不同的。通常,当钱分配给人们时,会导致人们的支出增加。但在这次疫情大流行期间,当政府发出支票时,我们看到个人储蓄率大幅上升(见图9)。

个人储蓄率的上升可能源于因疫情导致的封锁的巨大不确定性,人们不知道封锁结束后他们是否会找到工作;事实上,他们亦不知道封锁何时结束,或者如果结束,经济是否会在以后恢复。因此,处在这种境况的人储存起他们的政府刺激支票以防最坏的情况发生是完全合理的[5]。此外,当你不被允许去商店时,亦很难花费收入。

三、劳动力市场作为通货膨胀的力量

虽然对通货膨胀的普遍讨论仍然集中在货币主义和财政理论上,但许多中央银行家似乎更喜欢讨论菲利普斯曲线和非加速通货膨胀失业率(NAIRU)。这些框架认为通胀来自于劳动力市场,即随着经济增长越来越快,失业工人人数不断减少,而随着劳动力需求的增加和劳动力供给的减少,劳动力价格将逐渐上涨。此时,工资上涨,商品价格也随之上涨。

一个非常紧张的劳动力市场,尤其是在NAIRU框架中,会导致工资和价格不断上涨,并伴随着持续的高通胀[6]。

我们对菲利普斯曲线和NAIRU都持批判态度。从实证数据上看,两者都没有表现得很好。我们认为其核心原因是这些分析框架忽略了工人议价能力的问题。实际上,他们将劳动力市场建模为另一个具有虚假供需曲线的市场。然而,为了提高工资,工人需要有与雇主讨价还价的能力。

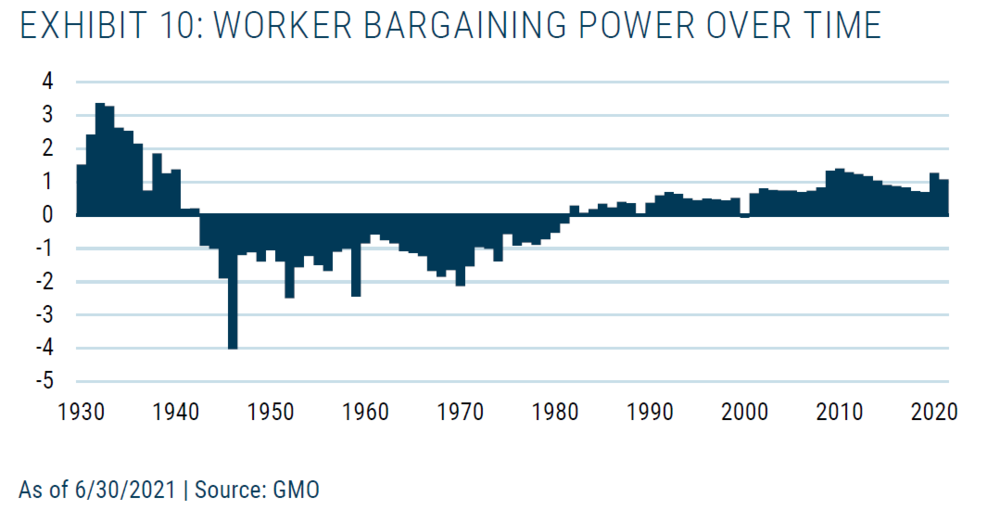

我们同意低失业率会增加工人的议价能力,但这不是唯一的变量。我们还需要了解工人在多大程度上加入了工会以及工会使用他们权力的意愿。为了捕捉这一点,我们创建了一个工人讨价还价指数(WBI),该指数通过使用每年的罢工天数、工会成员占劳动力总数的百分比以及失业率来构建。

前两个指标对工人谈判有积极影响,而失业率则有消极影响。正读数表明工人议价能力减弱,负读数表明工人议价能力增强。

请注意,我们不认为WBI与通货膨胀率相关。WBI仅反映了劳动力市场产生的通胀潜力。这种潜力能否实现为真实的通货膨胀还取决于其他因素。

在图10中,我们看到工人的议价能力在2020年大幅下降,并在进入2021年之前保持低迷。这主要是由于失业率大幅上升,但自上次经济衰退以来,工会率似乎也下降了约15%,同时工人们似乎也不太愿意参加罢工行动了。

总体而言,我们认为没有太大必要担心来自劳动力市场的通胀飙升[7]。虽然这种情况将会存在,但我们认为长期“工资-价格螺旋”(通胀的一个关键因素)不太可能过分上升[8]。

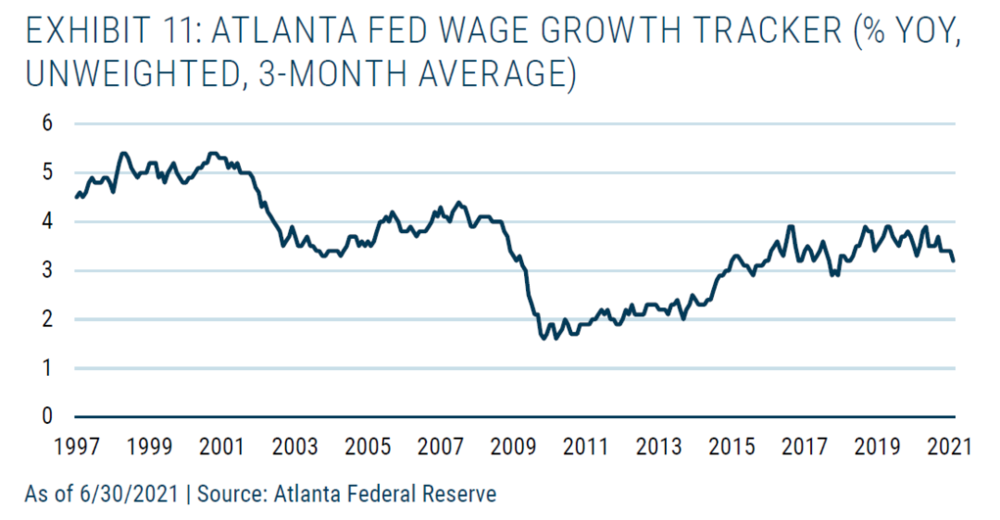

要同时了解劳动力市场产生的潜在通胀压力,值得跟踪的指标之一是亚特兰大联储工资增长跟踪器(见图11)。这是根据当前人口调查中发现的微观数据构建的衡量指标,可追踪过去12个月个人时薪的中位数变化百分比。目前,这个追踪器似乎没有表明存在任何严重的通货膨胀威胁。

四、这是供应端

尽管长期通胀前景仍然低迷,但仍有理由对短期保持谨慎。毕竟,我们目睹的疫情封锁是对实施封锁的经济体的一次巨大且独特的干预。

过去的大规模干预,如美国为一战和二战的动员,并未对经济增长产生负面影响。事实上,它们往往会促进经济增长。这些特定的干预措施将经济从生产用于消费的最终产品转变为生产用于战争的最终产品。这导致消费品减少,但并未导致工厂和企业关闭;相反,它们被改装用于军工行业。

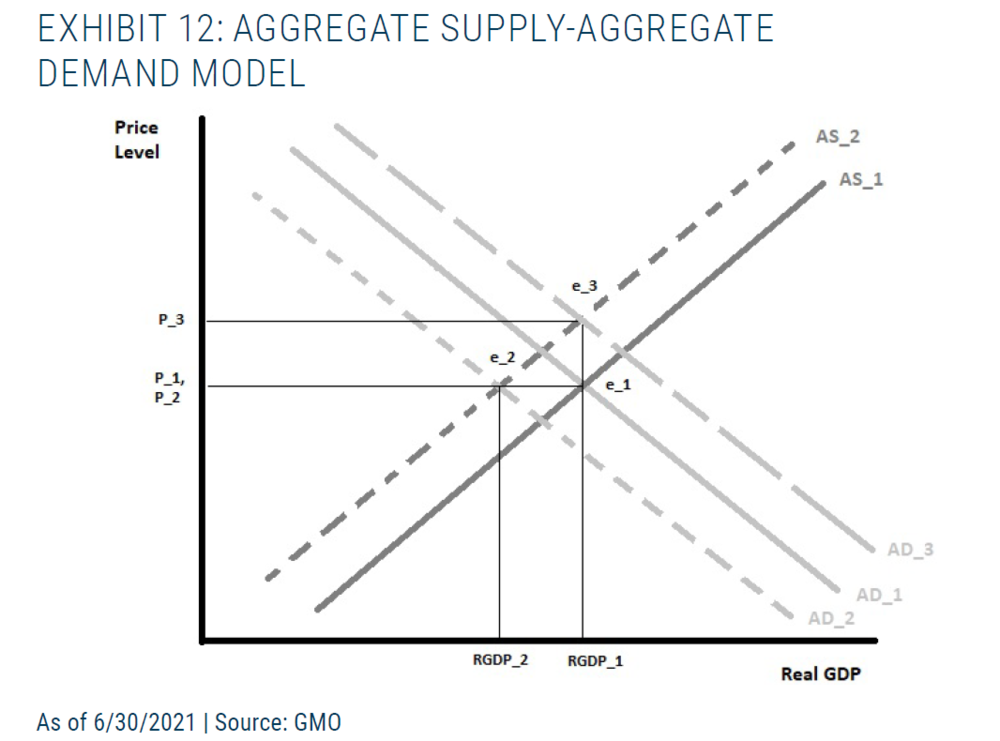

而关于疫情大流行的经济封锁可能是历史上第一次真正意义上有意设计的大规模供应冲击。为了仔细思考这个过程,我们可以转向一个非常简单的宏观经济模型,即大多数经济专业本科生都学过的模型:经济的总供需(AS-AD)模型(注意,我们不是这个模型的拥趸者,但它可以是我们今天面临的风险的简单说明)。

AS-AD 模型(图12)显示了实际GDP(X 轴)和价格水平(Y 轴)之间的一系列均衡。这些由总供给曲线和总需求曲线决定。总供给曲线代表一个经济体可以生产的总产出—如实体工厂、商店、各种服务机构等;总需求曲线代表经济体的总支出水平。

我们在疫情封锁前的均衡e_1开始。然后,由于疫情封锁以及与之相关的机构关闭和收入损失,我们的总供给和总需求同时崩溃。这使得我们将处于均衡e_2。在这里我们看到,虽然实际GDP缩水,但物价保持稳定,其背后的假设是商店关闭等与裁员等造成的收入损失相匹配,结果是经济活动的重大收缩—衰退—即表现为从RGDP_1下降到RGDP_2。

为应对这次经济衰退而部署的刺激措施旨在弥补失去的需求。我们将其表示为总需求曲线AD_3。为了回到RGDP_1—即经济活动的初始水平—AD曲线必须进一步向右推。这导致将与新的 AS曲线相交于更高的价格水平—价格从P_1转移到P_3。

因此,我们得出结论:如果经济中同时出现供需崩溃,为了防止经济陷入严重衰退,就必须部署刺激措施,这将导致更高的价格水平(记住通货膨胀是我们如何定义价格水平的变化,所以这表明通货膨胀增加,但不一定是长期趋势)。

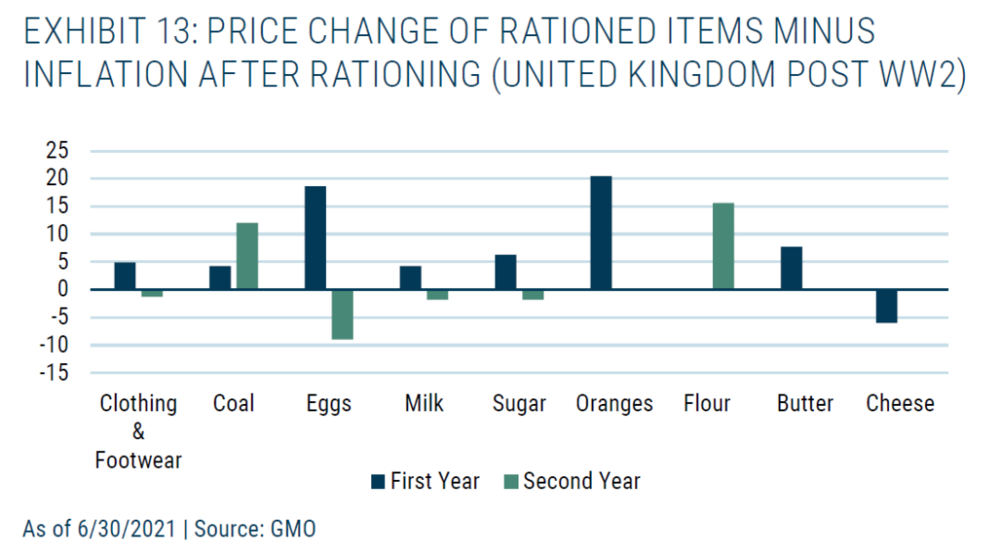

纵观历史,我们得出的最好类比是战后英国的配给结束。就像封锁一样,配给代表了经济中对供应的任意限制。配给的目的是确保不会发生价格通胀。当商品实行配给时—因为经济是为战争而动员的,而前线需要商品—配给单只允许每个人购买有限数量的给定产品。这确保了拥有更多收入且想要更多该产品的人不会简单地抬高该产品的价格。

理论上,当配给到位时,我们不应该看到任何价格上涨。但是,当取消配给时,对产品的需求应该会激增,从而导致价格上涨。这是对供需之间的直接不匹配以及生产商试图弥补他们在人为压低价格期间遭受损失的一种可预测反应。

当我们转向二战后英国的数据时,我们看到许多被配给的物品在免于配给后的第一年和第二年经历了大幅价格上涨(见图表13)。

这让我们对疫后美国经济的合理情况有所预期。由于美国在2020年进入因疫情封锁而导致的深度衰退,很多商品和服务的价格出现自然下降,但由于经济同时面临巨大的供给紧缩,一些行业亦可能会出现价格上涨。

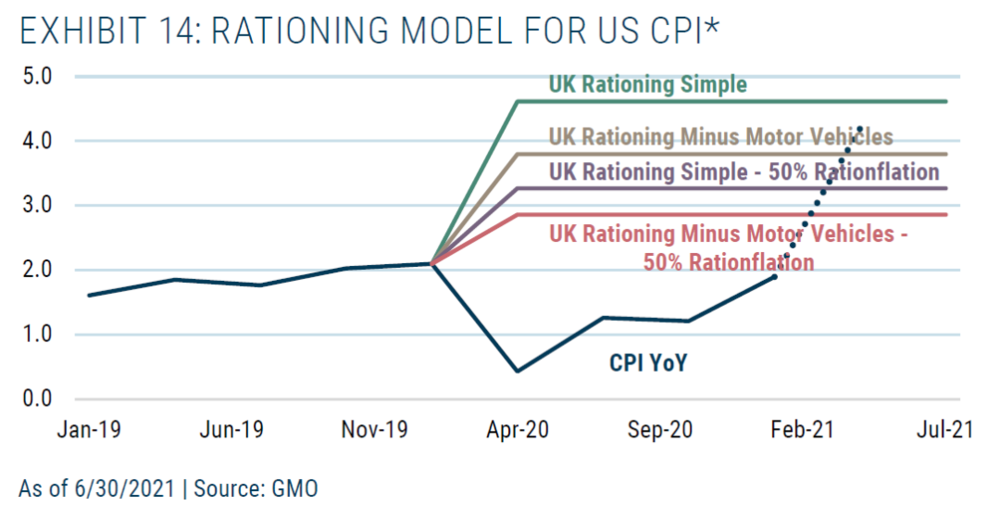

接下来,我们可能会经历类似英国配给结束时的价格反应,即当封锁放松和刺激资金进入经济体之后,预计美国通货膨胀率将可能上升至3.5%~4.5%......正如我们目前所看到的。

图14显示了我们根据配给数据对2020年二季度的通货膨胀进行的一些简单预测。我们还囊括进了最近4月份由机票价格和二手车价格上涨引起的通货膨胀飙升情况(虚线)。可以说,去年的预测似乎提供了一组非常粗略但较好的现成可能结果。

说明:预测假设如下,“Simple”假设当前大流行中受供应方限制影响的行业与战后受英国配给影响的行业受到的影响相同;“50% Rationflation”假设受到一半的影响;其他两个变量则排除了机动车辆价格的影响,前提是这些价格可能被证明是周期性的(当时),而不是直接受到供应冲击的影响。

但我们现在认为,可能有证据表明这些价格更多地受到供应冲击的影响,而不是周期性影响,如我们看到4月份的通胀数据处于我们两个包括机动车辆价格影响预测的中间位置。

最后,尽管我们并不想赞同美联储,但在当前时刻,我们认为出现临时通货膨胀的可能性正在增加。但若要通货膨胀真正嵌入经济系统,需要“工资-价格螺旋”这一通胀的关键因素,但其在目前看起来并不迫在眉睫。

五、结论

通货膨胀通常是一个较难被真正理解的概念,“一神论”的解释比比皆是。但历史告诉我们,通货膨胀往往比这种头脑简单的解释要更加复杂。正如Wicksell所说,通货膨胀是一个涉及价格和成本间反馈循环的“累积过程”。

劳动力成本在生产过程中尤为重要,因此持续的通货膨胀要求工资的增长速度远远快于生产率(然而正如我们之前所指出的,实际上我们已经在很长一段时间内目睹了相反的情况—这种现象被称为“工资压制”)。如果劳工的议价能力没有发生根本性转变,通胀就不太可能在经济系统中发生。

尽管有上述分析,但始终值得一问的问题是“如果我们错了怎么办?” 正如长期读者所知晓的,我们GMO是稳健投资组合(而不是最优)的忠实粉丝,即尽量在事前捕捉风险,正如Elroy Dimson的表述“可能发生的事情比将发生的事情多”一样。因此,本白皮书第2部分将讨论“在通货膨胀出现时人们可能会做什么”的主题。

参考资料:

[1]请参见::https://www.mauldineconomics.com/images/uploads/overmyshoulder/JM_Hyperinflations_213.pdf and https://

www.advisorperspectives.com/commentaries/2016/01/22/market-macro-myths-debts-deficits-and-delusions.pdf.

[2]一个简明但信息丰富的讨论请参见:https://research.stlouisfed.org/publications/economic-synopses/2020/05/20/is-the-covid-19-pandemic-a-supply-or-a-demand-shock.

[3]观点请参见:https://www.trendfollowing.com/whitepaper/JM_TailRisk_611.pdf.

[4]https://www.nakedcapitalism.com/wp-content/uploads/2016/01/market-macro-myths-debts-deficits-anddelusions1.pdf.

[5]用经济学的话说,我们看到的是边际储蓄倾向大幅增加,原因是工人在面临封锁和失业(预防性储蓄)时面临着根本的不确定性。如果理性预期理论需要在棺材上钉上最后一颗钉子,那就是它。凯恩斯是对的:面对不确定的未来,人类心理主导了这场演出。这与“李嘉图等价”(即为未来增税而储蓄)无关,而与原始恐惧有关。因此,为什么花掉了 2008-09 年的刺激资金,而节省了 2020-21 年的刺激资金。

[6]这就是NAIRU爱好者如何解释通货膨胀的1970年代。

[7]鉴于失业率居高不下,我们相信菲利普斯曲线和NAIRU 的支持者会在这方面得出与我们类似的结论。

[8]未来的进一步工作将寻求探索如何将人口统计数据和全球化的代理因素纳入这一衡量标准。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),文章来源:GMO, INFLATION – TALL TALES ANDTRUE CAUSES,时间:2021年8月,作者 :James Montier 、Philip Pilkington,译者:Rebecca

版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权发布