本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者: Michael J. Mauboussin、 Dan Callahan,译者:Rebecca,原文标题:《加权平均资本成本(WACC)和波动率(Vol)》,原文首发于2020年12月21日,头图来自:视觉中国

一、引言

出于很多原因,2020 是不平凡的一年。全球新冠疫情大流行造成了重大的健康挑战和前所未有的经济冲击,同时出现了大量的政治不确定性,股市的表现也出乎许多人的意料[1]。对于关注公司估值的投资者来说,这一年也很有趣。

理论上,公司的价值是未来自由现金流的现值。因此,评估企业的任务即为对现金流和资本机会成本的评估。今天一些公司的股价意味着对未来现金流的预期超过了似乎可以合理实现的水平,但自动假设这些公司定价错误可能是错误的,因为某些企业也具有实物期权价值。

2020 年是值得注意的,因为应用于可见部分业务的加权平均资本成本 (WACC) 远低于其历史平均水平,而推动期权价值的波动率(Vol)则远高于其历史平均水平。拥有实物期权价值的企业受益于其当前业务的较低贴现率以及可供他们使用期权的较高波动性。

在本报告中,我们定义了实物期权,讨论了哪些类型的企业可能拥有它们,并回顾了低资本成本和高波动性的估值含义。最后,我们以一种将实物期权分析纳入传统估值的方法结束报告。

二、实物期权定义

实物期权是对公司进行投资的权利,而不是义务,如新业务线、配送中心或产品扩展等。当项目的现金流现值小于项目成本时,即项目的净现值(NPV,价值减去成本)为负数时,这种类型的分析很有用。

石油采掘业就是一个典型的例子。假设当石油价格为每桶40美元时,一家公司可以从井中抽取石油获利。现在让我们假设石油目前的价格为每桶30美元,根据今天的价格,这口井的NPV为负,但如果未来油价升至40美元以上,则NPV为正。

这口井是有价值的,因为公司有一个在价格合适时启动它的实物期权,该期权的价值主要取决于石油价格的波动。

随着石油价格的上下波动,收益是不对称的,因为期权赋予了公司采取行动的权利而不是义务。当油价低于40美元时无关紧要,但价格越超过40美元,项目就越有价值,即更高的波动性驱动更高的期权价值。

实物期权有多种形式,但大多数都重视灵活性或应急性。灵活性期权反映了推迟、放弃、扩大或收缩项目的能力;而应急选项则捕获 if-then 命题,例如,如果一种药物满足一定的疗效要求,那么我们就会加大投入。

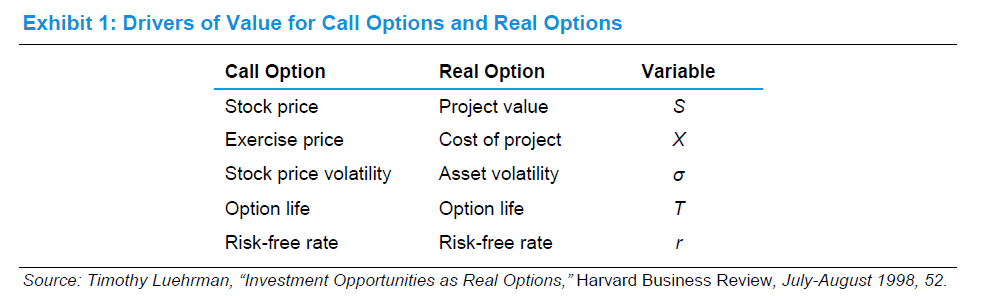

图表 1 显示了金融看涨期权和实物期权之间的相似之处[3]。请记住,您应该使用贴现现金流模型(DCF)或可产生可比结果的代理模型来评估公司当前的运营情况;而实物期权则适用于分析新活动。

即使金融看涨期权和实物期权之间的类比并不完美,仔细思考期权价值的驱动因素也是有益的。具体而言,与实物期权相比,金融看涨期权的输入通常更容易获得,条款也更具体[4]。

然而,考虑使用实物期权框架将会引起一些重要的考量因素,如公司何时可以行使期权、标的资产的波动性以及公司是否可以获得资金来为项目成本提供资金等。

三、在哪里寻找实物期权价值

一份标识着在哪里寻找实物期权价值的清单包含三个部分。第一部分是管理质量[5],一位可以有效执行实物期权推理的高管能够识别、创建、管理和行使实物期权。同时,公司管理声誉、适当的激励措施和获得资本的能力都很重要。

研究表明,很少有公司明确使用实物期权方法,部分是由于它的数学复杂性[6],但证据也表明,从业者会使用与实物期权推理一致的启发式方法[7]。

清单的第二部分是企业所处的行业位置。当兼并收购等机会出现时,处于行业领先地位的公司通常会接到第一个电话,同时,其规模和优势还与规模经济(从数量中获益)和范围经济(从多样性中获益)相关。

清单的最后一部分是考虑不确定性的来源、趋势和演变[8]。资产波动性必须很高,公司才能拥有可观的实物期权价值。这些不确定性可能来自外部冲击,例如疫情大流行、破坏性创新的潜力、与竞争对手的互动以及政治决策的影响。

我们认为,实物期权价值对较小比例的上市公司来说是有意义的。但投资者也应该了解这些企业的实物期权价值,并将其作为估值过程的一部分。

四、会发生什么

为简化此分析,您可以将公司的价值视为由两部分组成。首先是正常运营的价值,代表一切照旧,您通过获取未来自由现金流的现值来评估;或者,您可以使用倍数法,例如市盈率或企业价值倍数(EV/EBITDA),作为 DCF 模型的代理。其中,关键点在于企业价值是现金流和贴现率的函数。

第二部分是实物期权价值。实物期权于1977年首次被正式描述,但其基本思想是古老的[9]。这个值对于大多数公司来说是适中的,因为它们不符合上述清单上的标准;但是这个值对某些公司来说可能很重要。您可以使用图 1 中显示的驱动因素对这些期权进行估值,其中资产波动性尤为重要。

目前的故事是,疫情大流行导致发达经济体的中央银行迅速采取财政和货币政策,以尽量减少家庭和企业的压力10,许多国家遵循2008~2009年金融危机期间的剧本采取行动。

庞大的流动性起到了压低利率的作用。例如,通常用作无风险利率的10年期美国国债收益率年初为1.92%,11 月底为0.84%,这使反映各种资产类别的风险和回报的证券市场线向下移动。换句话说,现在大多数资产类别的预期回报低于年初。

估算股权资本成本的标准方法是将股权风险溢价(ERP)添加到无风险利率中。Aswath Damodaran (纽约大学Stern商学院的估值专家和金融学教授)会估算每个月的ERP11。他通过求解将预测现金流的价值与标准普尔 500 指数当前价格相等的贴现率来估算 ERP。2020 年,他估计的 ERP下降了70BP至4.5%。

结合无风险利率和 ERP,截至 2020 年 12 月 1 日,权益成本较 2019 年末下降1.8个百分点。我们预计 2020 年平均权益成本为6.1%,比2015 年至 2019 年的平均值7.9%低1.8个百分点。

在其他条件相同的情况下,较低的股权成本会导致较高的现值[12]。以6.1%资本化一美元价值为16.39美元(1/0.061 美元),7.9% 资本化一美元价值为 12.66 美元(1/0.079 美元)。即现在一美元收益的价值倍数比年初高出 3.7 个百分点,分别为 16.4 和 12.7。

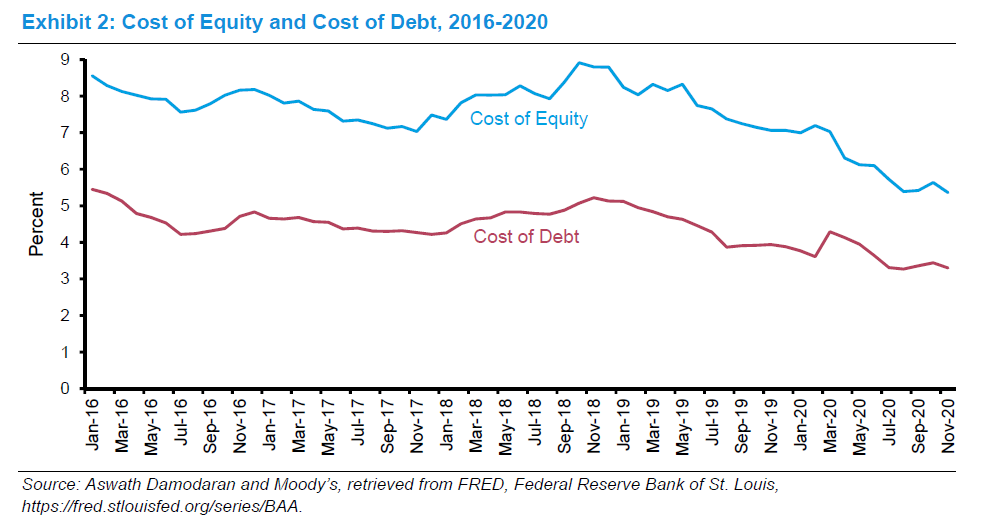

信用利差,即持有债券的无风险利率的溢价,遵循了相似的发展路径。由于世界各国央行提供的大量流动性,股票和债券的预期回报下降。图表 2 显示,股权成本和债务成本在过去五年中同步变动。在此期间,这些系列之间的相关系数超过 90%(0表示没有关系,1.0 反映最强的正相关关系)。

尽管资本成本较低,但经济停滞仍然影响了企业发展。一些允许在家工作的公司,实现了销售和利润的提高;而另一些公司,例如与旅行和住宿相关的公司,则遭受了巨大的损失。疫情大流行造成了经济社会的很大不确定性。

波动率是衡量股市不确定性的一种方式。高波动性意味着较广的潜在结果和更高的期权价值,因为收益是不对称的。Cboe波动率指数(VIX)是衡量股票市场年度隐含波动率的指标。VIX的计算方法是将标准普尔500指数30天期权的隐含波动率转换为年度数据。

到2020年11月底,VIX的月平均值为31.0%,而2015年至2019 年的平均值为15.2%。VIX通常低于个股的隐含波动率,因为标准普尔500指数是多元化的,因此剔除了大多数特定公司层面的风险。大选后美国的VIX指数有所下降,但仍高于平均水平5个百分点以上。

股票价格为30美元、行使价为40美元、有效期为两年、波动率为33%的金融期权价值约为2.65美元,而波动率为46.5%的相同期权的价值约为 4.85美元13。

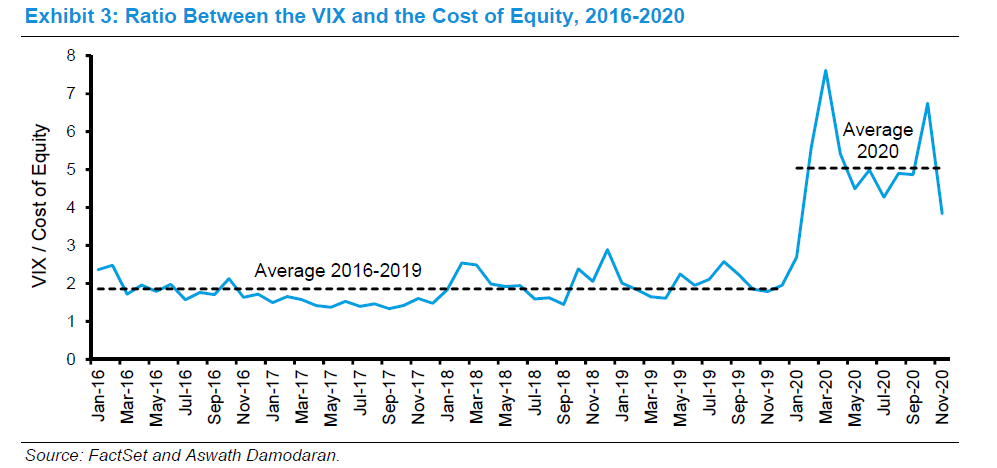

市场中的资本成本和隐含波动率通常会一起变动。图表3显示了它们在2020年是如何分化的,从而导致了我们所看到的不寻常的价值驱动因素。

询问股价波动是否是实际资产波动的代理是合理的。疫情大流行引入了许多表明项目风险增加的因素。这些包括:

经济复苏的时机和力度。研究公司对2021年美国实际国内生产总值增长的估计范围异常广泛,为1.5%~7.1%。疫情大流行导致某些趋势加速,包括电子商务的渗透,但很难评估世界将在多大程度上恢复到COVID-19之前的状态。

疫情大流行影响消退后的赢家和输家的排序。疫情大流行的影响类似于对生态系统的重大扰动。有些公司会消亡,其他公司会蓬勃发展,有些公司会找到新的利基市场。众所周知,预测复杂适应性系统受到冲击的结果非常困难。

商业模式的演变。疫情大流行迫使一些公司加快在某些业务领域的投资和能力。例如,大多数实体零售商在COVID-19传播之前就开展了电子商务业务,但疫情大流行促使他们专注于该业务,以弥补商店客流量的不足。这种努力将导致组织能力和竞争形态的变化[14]。

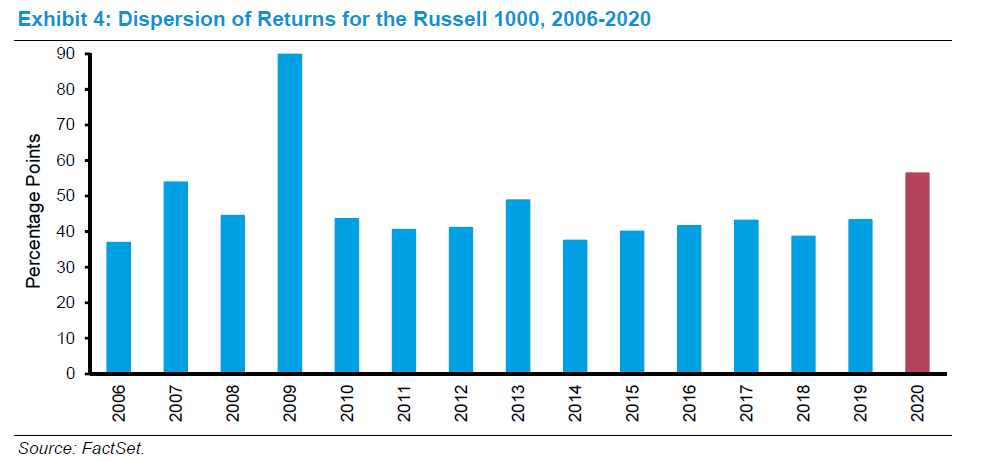

不确定性也往往出现在股票价格离差(衡量一组股票的回报范围)中。图表4显示,2020年罗素1000指数(按市值衡量的1000家最大上市公司)的离差是自2009年金融危机以来的最高水平。

将传统债券与金融期权相结合的可转换债券的回报是资本成本较低和波动性较高的良好指标。从2020年初到11月30日,彭博-巴克莱美国可转换流动债券指数上涨44.2%,高于标准普尔500指数14.0%的涨幅和彭博-巴克莱美国综合债券指数7.4%的回报率。这在某种程度上代表了已建立并拥有实物期权的企业价值增加的可能性。

五、怎么办

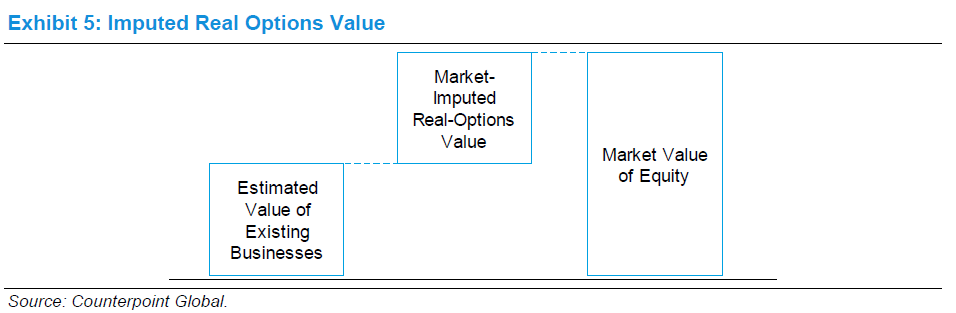

这个讨论的一个含义是,如果一只股票价格反映了对现有业务的高期望,你不应该自动假设它被高估了,因为市场将实物期权价值归入了这些公司(见图表5)。在这些情况下评估实物期权价值的合理性是合适的。

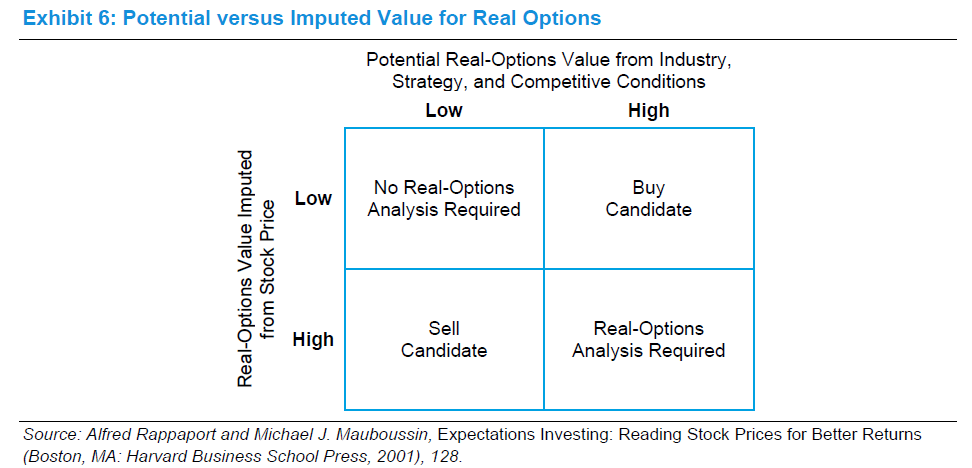

图表6指导了这一分析过程。首先,您可以使用上面的清单来评估公司的潜在实物期权价值(柱状图描绘了低潜力和高潜力)。然后您就可以判断市场是否给实物期权赋值了。每个象限的分析含义是显而易见的。

当潜在和推算的实物期权价值都很低时,传统的估值分析就足够了。如果实物期权价值的潜力很低,但估值似乎以高价值定价,则该股票是卖出候选者;相反,如果期权潜力很高但推算价值很低,则该股票是买入候选者,因为您可以以低成本或免费获得期权。最后,当潜在期权价值和推算价值都很高时,您必须进行实物期权分析。

2000年,我们在Amazon.com上做了一个实物期权案例研究来说明这个过程15。凭借20年的先见之明,该公司似乎在识别、创建和行使实物期权以建立其业务方面确实很精明。

当初互联网泡沫破灭后,机会比比皆是,但当时获得资本的机会有限;而目前疫情大流行虽然也影响了商业生态系统,但今天有足够的资本来行使实物期权。

结论

伴随着真正的痛苦、冲突和挑战,2020年带来了一系列对估值从业者来说尤其值得注意的情况。虽然一些线上公司可能受益,但另一些公司受到疫情大流行的影响,宏观政策反应降低了贴现率,从而提高了几乎所有资产价格的价值。

与此同时,疫情大流行的影响造成了巨大的经济不确定性,这将导致企业中出现赢家和输家。

资本成本和波动性通常大致同步变化。如果风险和回报之间存在关系,这是有道理的。然而,2020年,资本成本已降至远低于近年来平均水平的水平,波动性已升至远高于平均水平的水平。这些模式的主要受益者是拥有实物期权的公司。

所有这些讨论都不应被视为评判任何特定公司价值的理由。出于同样的原因,某些公司的股票需要额外的分析来评估实物期权的价值。资本成本和波动性最终会同步,届时这个估值问题将会消退,但这却一直是2020年股市的一个显著特征。

参考文献:

1.Robert J. Barro, José F. Ursúa, and JoannaWeng, “The Coronavirus and the Great Influenza Pandemic:Lessons from the‘Spanish Flu’ for the Coronavirus’s Potential Effects,” NBER Working Paper26866, April 2020.

2.For more technical definitions, see JonathanMun, Real Options Analysis, Third Edition (Hoboken, NJ: John Wiley & Sons,2016). For less technical definitions, see Thomas E. Copeland and Philip T.Keenan, “How Much Is Flexibility Worth?” McKinsey Quarterly, No. 2, Spring1998.

3.The option to abandon can be modeled as aput option.

4.Tom Copeland and Peter Tufano, “AReal-World Way to Manage Real Options,” Harvard Business Review, Vol. 82, No.3, March 2004, 90-99.

5.Lenos Trigeorgis and Jeffrey J. Reuer,“Real Options Theory in Strategic Management,” Strategic

Management, Vol. 38, No. 1, January 2017,42-63.

6.Stanley Block, “Are ‘Real Options’Actually Used in the Real World?” Engineering Economist, Vol. 52, No. 3, 2007,255-267 and John R. Graham and Campbell R. Harvey, “The Theory and Practice ofCorporate Finance: Evidence from the Field,” Journal of Financial Economics,Vol. 60, Nos. 2-3, May 2001, 187-243.

7.Bart M. Lambrecht, “Real Options inFinance,” Journal of Banking and Finance, Vol. 81, August 2017, 166-171.

8.Martha Amram and Nalin Kulatilaka, RealOptions: Managing Strategic Investment in an Uncertain World (Boston, MA:Harvard Business School Press, 1999).

9.Stewart C. Myers, “Determinants ofCorporate Borrowing,” Journal of Financial Economics, Vol. 5, No. 2, November1977, 147-175.

10.Paolo Cavallino and Fiorella De Fiore,“Central Banks’ Response to Covid-19 in Advanced Economies,” BIS Bulletin No.21, June 5, 2020.

11.Seehttp://pages.stern.nyu.edu/~adamodar/.

12.Michael J. Mauboussin and Dan Callahan,“The Math of Value and Growth: Growth, Return on Capital, and the DiscountRate,” Consilient Observer: Counterpoint Global Insights, June 9, 2020.

13.For this example we assume firm-specificrisk is 50 percent higher than market risk, so volatility is 1.5 times the VIX.

14.Listen to Modest Proposal, “Better,Cheaper, Faster: Why Companies that Reduce Friction Win,” Invest Like the BestPodcast, September 29, 2020, minute 25:30.

15.Alfred Rappaport and Michael J.Mauboussin, Expectations Investing: Reading Stock Prices for Better Returns(Boston, MA: Harvard Business School Press, 2001), 128-132. See http://www.expectationsinvesting.com/tutorial11.shtml.

版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权发布

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Michael J. Mauboussin、Dan Callahan,译者:Rebecca,文章来源:Morgan Stanley, WACC and Vol