本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,头图来自:《生活大爆炸》

一、一个账户原则

如果你的股票账户里有两支股票,目前一支赚一支赔,现在你又看中一支股票,决定买一半的仓位,你是卖赚钱的那一支?还是卖亏损的那一支呢?

这个问题对于趋势投资者和价值投资者,有着不同的回答。

在趋势投资者看来,如果一支股票跌到一定程度,趋势走坏,会引发更多投资者的看法发生改变,未来延续下跌的概率更大。所以纯粹的趋势投资者总是卖弱留强,让整个账户保持强势股。

而在价值投资者看来,如果一家公司的基本面没有发生向下的变化,股价越跌越有价值。所以深度价值投资者在判断基本面不变的前提下,更倾向于卖强留弱,让持股保持一定的安全边际。

但上面两种投资者都有一个共同的特点,是从“一个账户”的角度,用一套体系分析与决策:优秀的趋势投资者,看中的是股票的趋势,而非盈亏本身;深度价值投资者看的是基本面的价值,如果发生变化,仍然会选择割肉。

但更多的散户投资者,在潜意识中,都更习惯于从持股盈亏本身去判断,这就好像把一个完整的股票账户,分割成由不同股票组成的多个账户,分别去判断自己的买卖。

这就是行为金融学中最重要的理论之一——心理账户,它常常会干扰投资者的决策。

二、钱和钱是不一样的

企业的经营活动需要建立账户,以核算不同的收入和支出,帮助管理人员了解企业经营的现状。大部分人并没有为日常生活开支记账的习惯,却总习惯性地在心理上将不同的收入和支出归纳进不同的账户。

行为金融学将其称之为“心理账户”。

比如说有两个人,带着500元钱去超市,甲想买的巧克力,标价20元,乙想买的微波炉,标价300元。此时,他们得知,另一家超市巧克力和微波炉,分别为10元和290元。虽然都是便宜了10元,但可想而知,买巧克力的人比买微波炉的人,有更大概率去另一家超市买。

在这个消费决策中,消费者实际上把巧克力和微波炉的消费预算账户从500元的大账户中独立出来,才会产生不同的决策。

所有的人都会在“内心记账”,但由于“记账方法”出了问题,产生的常常是一些非理性的决策。

提出心理账户的经济学家萨勒教授解释说:我平时不舍得去瑞士旅游(因为物价比美国贵太多),但有一次演讲的报酬很高,我们一家就随便拿着这笔钱去瑞士度了一次假,心安理得地住在豪华酒店里,就好像这一次度假用的钱跟以前不一样似的。

由此,萨勒教授想到了“心理账户”,这导致了在我们内心,钱与钱的价值并不相同。

在传统的经济学中,钱是一般等价物,不管是买日常品的预算,还是买奢侈品的预算,其价值都是相同的,这是货币的根本属性;但在行为经济学中,人没有那么理性,你对钱的分类,决定了钱的价值,不同预算的钱是不能等价互换的。

很多人在拿了一笔奖金后,会买一件平时舍不得买的奢侈品。虽然你正常工资的钱,与你一大笔临时奖金的钱,都是一样的钱,但在你心里不一样,工资的钱只能买日用品,意外奖金的钱可以买奢侈品,这通常是普通人进行奢侈品消费的常见原因。

相反,企业是纯理性的,不会因为意外收到一笔一年以上的应收款,这一次买材料就买更高档次的。

在克服了“心理账户”的影响、并有成熟的投资体系的投资者看来,一盈一亏的股票,卖掉就变成同一个账户里一样的钱,跟以前的盈亏无关。

但在经验不丰富的投资者看来,账户里有两支一盈一亏的股票,就好像是两个账户,卖掉任何一个,就好像永远关闭了一个账户,如果是赚钱的,那关闭也就关闭了,但如果是亏损的那一个,那关闭后,这笔亏损就再也无法弥补了。

当我们把一个账户中的一笔投资看成一个独立的账户后,随之而来的决策失误就难免了。

三、1+1>2

由于心理账户的存在,投资者对收益的判断,不但包括整个股票账户的综合收益,还受盈亏次数的影响——后者往往把账户分成几个心理账户,分别产生影响,而非将结果简单加减。

心理账户的盈亏组合对心理产生的四种典型的不同影响:

影响一:1+1>2

两笔盈利共2万的投资,给投资者带来的成就感,高于一笔盈利2万的投资,因为后者只有一个账户赚钱,前者两个“账户”都赚钱了。

同样,基民在判断基金经理业绩时,基金经理连续三个月跑赢指数共10个点,比一个月跑赢指数10个点,给基民的信任感更强,后者甚至有可能让基民提前赎回。

这个效应在现实中也很常见,如果你有几个好消息要向领导汇报,最好分成几次,让领导有“好消息接二连三”的感觉,好于合在一起汇报的效果。

“1+1>2”的心理效应让我们满足于一笔笔小赚,但一般人的胜率很难超过60%,导致一个水平不错的投资者,如果不能改掉小富即安的特点,收益也就是勉强跑赢指数。

这个效应也说明了一个现象,投资者的幸福感来自多笔小额盈利,但真正的财富来自几笔较大的盈利。后者往往需要在单笔投资上押上重仓,且需持有较长时间,承受其中的波动造成的巨大的心理压力。

这真是,快乐的投资者赚小钱,赚大钱的投资者不快乐。

影响二:-1-1<-2

两笔亏损共2万的投资,给投资者带来的沮丧感,高于一笔亏损2万的投资,因为前者你亏了两笔。

现实生活中,几个坏消息千万别一次次地让领导感到失望,要勇敢地合在一起,一次性向领导“爆雷”。

“-1-1<-2”的效应,让很多人对多笔小额亏损比较敏感,但到了单笔大额巨损却出奇的有耐心,而导致账户的重大亏损,通常由后者引起。

心理账户不但可以由不同的股票进行区分,也可以由一支股票的不同盈亏阶段进行分割。比如一支先涨一段再跌一段的股票,上涨阶段和下跌阶段,就可能被分割成不同的心理账户。

影响三:10-1<9

一笔投资先盈利10万,后亏损1万,给投资者带来的满足感,小于一笔直接盈利9万的投资,具体原因,就不多解释了。

影响四:-10+1>-9

一笔亏损10万的投资和一笔盈利1万的投资,给投资者带来的沮丧感,小于一笔直接亏损9万的投资。

这两个影响在现实生活中的例子是:当你有一个好消息和一个坏消息要向领导汇报时,如果判断好消息更大,可以把坏消息夹在好消息中一起说,不要单独汇报坏消息;如果判断坏消息更大,先向领导汇报这个坏消息,再汇报一个好消息,不要放在一起汇报。

“心理账户”是从会计账户延伸出的概念,所以反过来,它的很多心理效应,也会影响投资者对企业财务报表的判断。

四、无法预测的财务爆雷

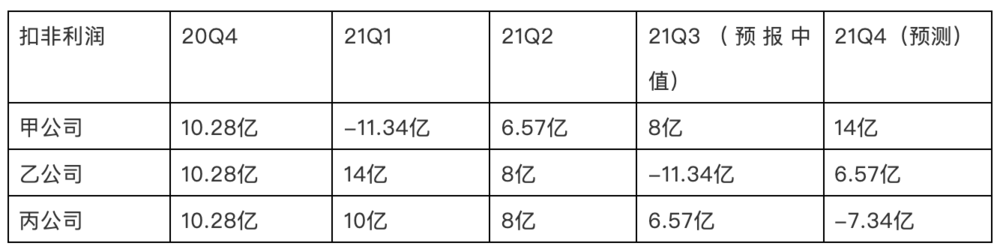

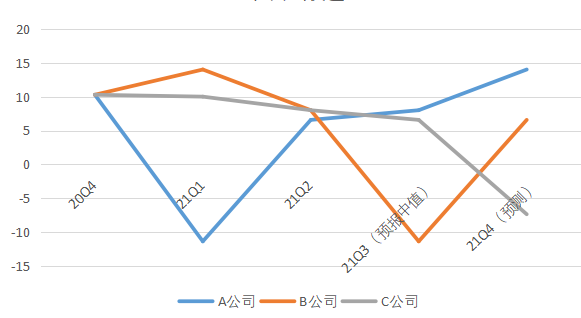

假设有三家公司,它们从去年四季度到今年的五个季度分别如下表:

如果只看这一组利润(也是投资者看得最多的),虽然全年扣非利润完全相同,但一定会得出下面三个完全不同的印象:

甲公司:克服重大经营困境,利润逐季提升,四季度恢复高增速;

乙公司:经营上几经调整,资本开支加大,陷入巨亏,期待四季度拐点;

丙公司:进入下行期,业绩逐季下降,停止跟踪。

这个甲公司就是2020年的大牛股顺丰控股,在2021年4月9日忽然预报一季度巨亏,并成春季白马股暴跌的导火索,大家应该还有印象。

等一季报正式公布后,投资者发现收入仍然同比上升了27%,亏损原因在成本端,公司总结了两点:“去年下半年资本开支增加、今年春节给快递员增加了3亿多补贴”。

公司说的这两点原因可信度如何呢?

先看资本开支,根据现金流量表,一季度用于构建资产投入现金39.7亿,较去年同期增加20.6亿,基本对应了从去年一季度盈利9.07到今年一季度亏损9.08。

但问题是到了二季度,用于构建资产投入现金91.88亿,较去年中报仍然增加了52亿元,但亏损却大大减少,由于二季度几乎没有新增固定资产,那这些资产投入到底是已经体现在过去的利润上,还是会在未来体现?

第二个原因,中报披露的人力成本增加了10个亿,与“春节3亿多补贴”相吻合,但仍然无法解释二季度亏损大幅减少。

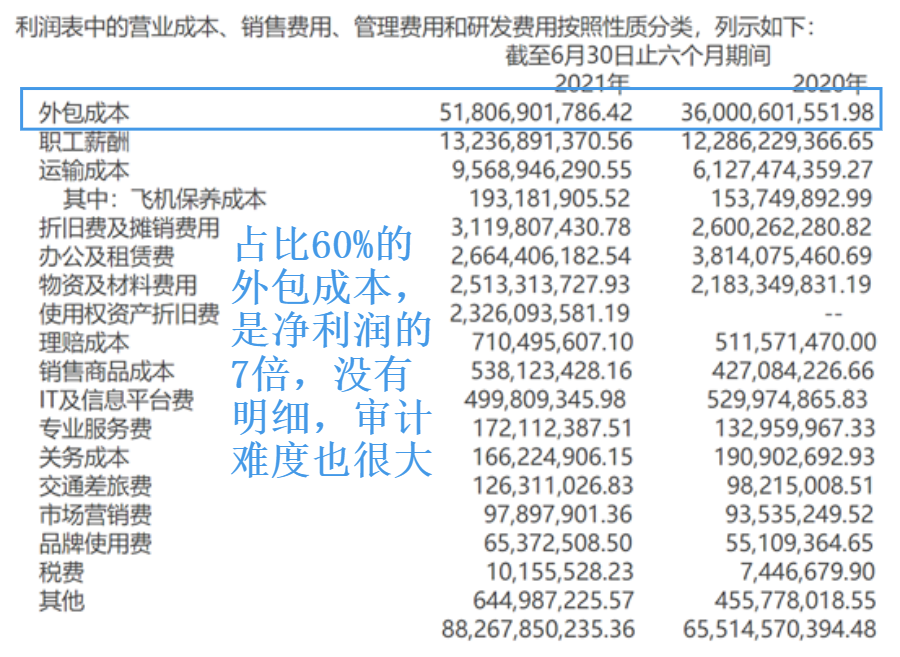

还是要看公司披露的成本明细。

顺丰中报披露的成本明细中,折旧费用占比很小,增加的5个亿难以解释亏损,关键在于占比60%以上的外包成本,却没有明细。

外包成本即快递站点的成本,理应包括人力成本和运输成本,但运输成本包括什么也不知道,又是一团糊涂账,而且以顺丰快递站点之多,估计也不能指望审计人员。

成本结构的不透明,只能大致的判断是资本投入和人力成本的增加造成,但无法判断财务对此的反应是否完全,更无法判断接下来是否会重新陷入亏损。

一个每季营收四五百亿的企业,净利润率平均才2%,成本的60%都无法审计,其财报的可调节空间太大了,哪怕是正常的财务调整,都可能严重影响利润在每季的分布,如果顺丰的实际业绩是前表中的“乙公司”和“丙公司”,也完全可能。

公司在一季报后的交流中说“Q1亏损是公司意想不到的”,如果这个说法是真,那说明公司根本无法对占比六成的众多快递站点的成本进行有效控制,那就很难判断以后不会再爆雷。

所以我一直不建议散户投资财报披露合规但不透明的公司,哪怕是典型的大白马。

说了那么多,顺丰的财报跟“心理账户”有什么关系呢?

五、手中有表,心中无表

报表调节的目的是为了让报表看起来更顺眼,所以完美地对应了行为经济学中“心理账户”的几个原则:

调节法则一:1+1>2

如果某一季的收入增长比较快,可以把收入延后确认在三个季度中,给投资者持续高增长的感觉。

调节法则二:-1-1<-2

实际影响很久的大笔支出,可以集中到某一年,即我们常说的“洗财务澡”,给投资者“最坏的时候已经过去了,为什么还要卖呢”的错觉。

调节法则三:10-1<9

周期性很强的公司,在行业底谷总有一些烂账,等周期向上时夹在其中偷偷冲走,不但可以防止出现连续三年亏损,还可以平缓周期波动。所以很多周期股在周期向上时,实际利润总是不及根据价格模型做出的测算。

如果以前的烂账都冲完了,企业还在景气周期,那就加大折旧和计提坏账损失的力度,这是把未来可能的“烂账”提前做掉。最典型的是银行,在景气上行周期,加大拨备覆盖率。

调节法则四:-10+1>-9

如果四季度业绩加速下滑,索性把四季度的部分收入延后到次年一季度再确认,因为年报和一季报时间接近,可以降低年报亏损对股价的压力,并给投资者“拐点已现”“开门红”的错觉。

一笔投资活动反应在一季度还是二季度,对企业经营没有任何影响,但对外部投资者的观察结果却影响巨大,就像前表那样,同样的利润,甲乙丙三种盈利分布,可以得到完全不同的结论。

财务报表只是记录企业经营的工具,为了方便理解,分为四个季度,这也给我们的分析造成障碍。

企业的经营是一个连续的复杂过程,而不是四个片断的报表,一个合格的价值投资者,要警惕“心理账户”的影响,做到“手中有表,心中无表”。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋