包括译者在内,相信二级市场投资者每天都被各种各样繁杂的信息包围着。当很多信息涌入大脑的同时,还要做出准确的及时的判断。每个人的大脑在接收处理信息时都有一个阈值,也就是说总会有大脑宕机的时候。如果在这个时候做出错误判断,那可能会酿成巨祸。如何避免?

本文用BIN模型作为参考依据,为投资者提供了一套非常可行的,将海量信息抽丝剥茧的方法。除此之外人们固有的偏见也会对投资收益产生重大影响,BIN模型也可以帮助你减少偏见,提高超额收益。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Michael J. Mauboussin, Dan Callahan,原文发表于:2020年3月19日,译者:M B,原文标题:《如何减少预测错误》,头图来自:《赌神》剧照

一、介绍

作为投资者,纠正市场预期是取得长期超额收益的关键,这个过程需要投资者理解当前的预期以及为什么这些预期会有所变化。公司的基本面表现是预期修正的主要催化剂,这里包括了销售收入增长、盈利能力提高或者ROIC的提高。成功的投资者能够基于自己对基本面的理解看到市场预期的变化趋势。

很多研究表明大部分专业人士并不会做出准确的预期,这对于时刻都要做决定的行业来说可真算是个问题。

U. S. intelligence community组织过一场预测大奖赛,让科学家衡量一些关于社会、政治和经济问题的预期准确度,结果发现有1/50的预测者(超级预测专家)持续的比其他参与这场大奖赛的人做出更好的判断。

这些超级预测专家的成功一部分反映出他们的智慧、概率思维和开放思维,同时也反映出一些可以被塑造可以被习得的习惯。尽管他们可能有比其他人更亮的“水晶球”,我们可以从他们的行为中学习并且让我们的预测变得更好。

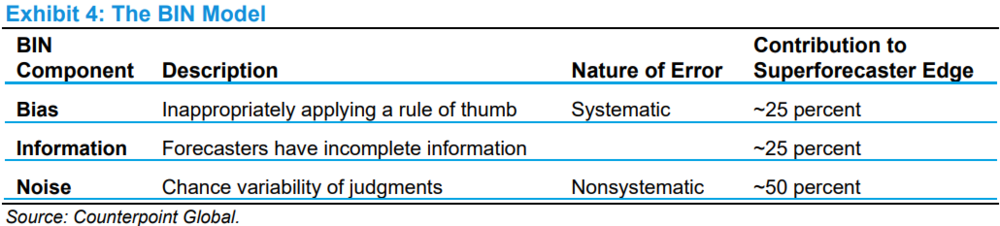

统计学家和心理学家更仔细的研究了这场大奖赛的参与者,开发出了BIN模型。在这里B代表偏见(bias),I代表信息(information),N代表噪音(noise)。大部分投资者对偏见因素和信息因素此并不陌生,偏见导致错误的决定,另外投资者都活在信息不完全的世界中。

而大家对噪音因素却没有得到足够得重视。Daniel Kahneman(诺贝尔经济学奖获得者)曾经写过一篇文章,里面就提到过,他说:“有判断的地方就有噪音,并且噪音比你们想象的要多”。

BIN模型向我们展示出一个结论:是由于噪音因素而不是偏见因素或信息因素,造成了超级预测者和普通人的区别。减少噪音对提高预测的有效性比减少偏见或增加信息要高两倍。

下面我们定义BIN模型中的元素,解释这些元素如何应用到投资中。我们也会展现BIN模型在价格世界(world of prices)中是什么样子的。最后我们讨论一下如何减少噪音、偏见以及增加信息。

二、解密BIN模型

我们先描述噪音,因为他是最重要的并且投资者对其了解不多,之后我们来讲偏见和信息。

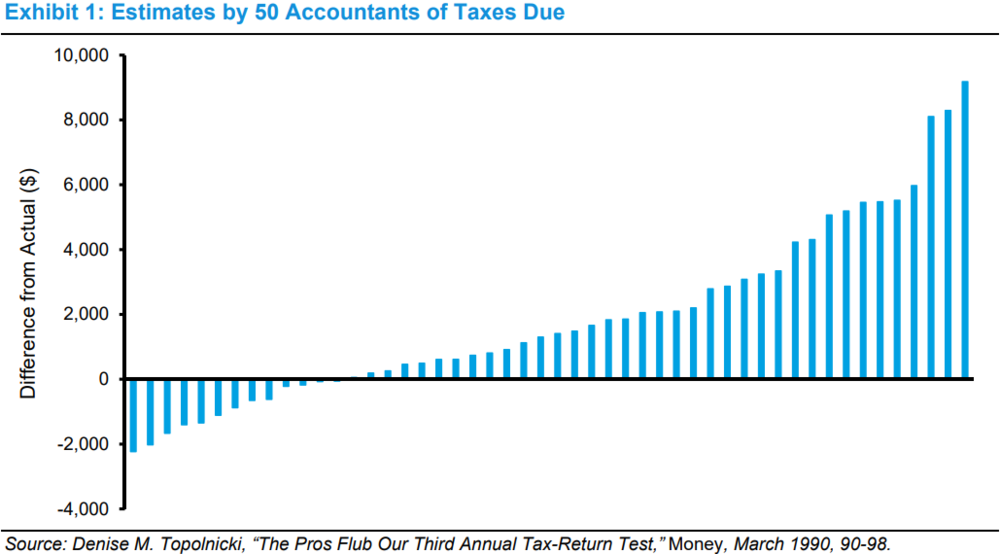

噪音的定义是一个判断的可变概率。噪音有几个应用场景,第一是可替代的专业人士基于同一组事实做出的判断。举个例子,财富杂志邀请50名会计计算一个年收入13万美元的四口之家的所得税。下面的图展示出了每个会计的估算与实际所得税的差值。

这些会计使用的是同样的税务准则,相同的财务软件。然而他们会基于自己的判断最终得到所得税。噪音衡量了不同答案(所得税)的差。例如如果一个会计的答案是1万美元,另一个会计的答案是1.4万美元,噪音值就是33%(1.4-1/1.2)。通常情况下10%的噪音值是可以接受的。

财富杂志的测试中,50个会计给出的所得税从9806美元到21216美元不等,噪音值20%。在保险和金融行业中噪音值有可能会更高,达到40%~60%。

同样的,如果一个投资机构中有一组研究员研究同一个投资机会的时候,就需要考虑到噪音这个因素。

另一个应用场景是同一个人在不同时间对同一个事物做出判断。有可能因为情绪、饥饿、疲惫或者近因等其他因素导致一个人做出不同的判断。

在一个实验中,研究人员发现医学检测专家在检测同一份人体组织时做出了不同的判断。平均相关系数是0.63(如果平均相关系数是1则代表每次判断都是相同的)。品酒师的平均相关系数更差,大概在0.5左右。

同样的,可以想象当研究员向基金经理推荐股票的时候,基金经理基于相同的信息有可能会做出不同的判断。比如研究发现当一个个体最近亏钱的时候,他更可能不采纳新的投资建议。Kahneman和他的同事指出:“噪音值通常远远超过人们认为的可忍受水平,并且人们完全不知道其所在。”

噪音也存在在复杂信息环境中群体做决策的应用场景中。比如决定雇佣一名新员工,一个高成本的并购项目,投资一个初创企业等。

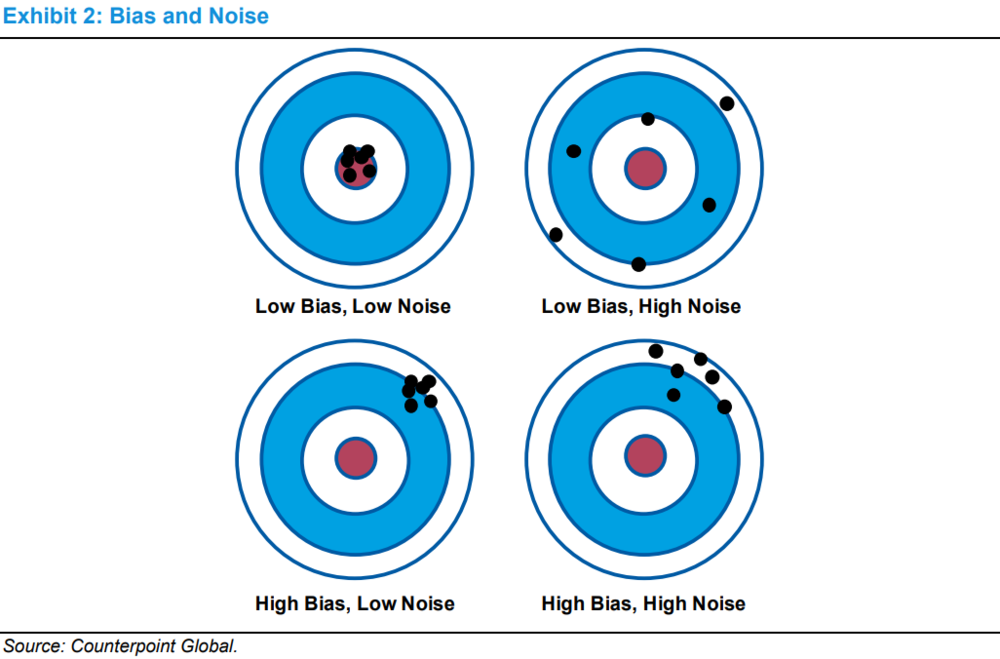

噪音的一个非常重要的特点是非系统性。比如下图,你永远也无法预期它离正确答案有多远,但有趣的是,你可以计算它,即便你并不知道正确答案。

偏见,很多人都用经验法则(heuristics)在高密度信息环境中做出决定。比如人们可能基于相似情况的可记忆性对当前情况做出判断。这解释了为什么人们通常在听到飞机失事之后比平时更害怕坐飞机。

用经验法则的原因是节省时间,当不合理的使用经验法则时就会产生偏见。在看到新闻后拒绝做飞机就说明了这点。

在投资中有两个常见的偏见是过度自信和确定性偏见。另外过度精确(过度自信中的一种)在投资和商业中极其重要,人们倾向于在面对困难的时候过度自信自己是对的。

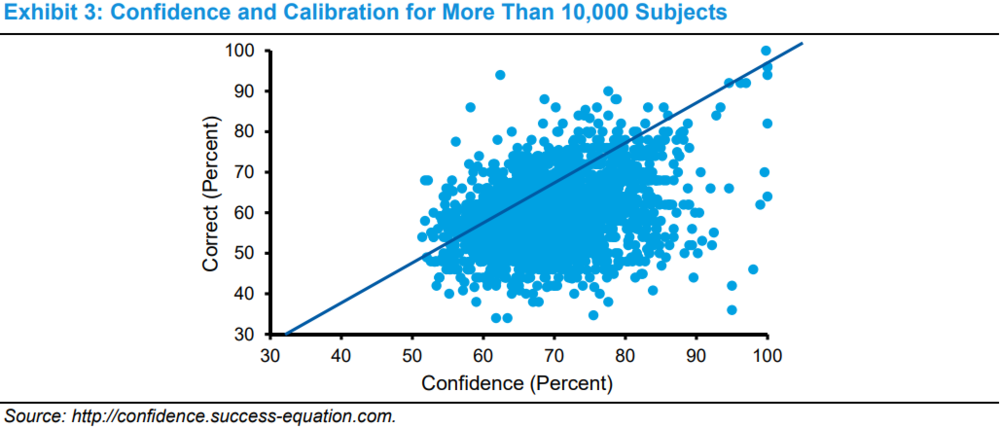

我们向1万个研究对象发放了50道判断正误的题,并且要求他们指出回答问题时的信心程度。我们把50%的信心程度定义为猜测,100%的信心程度定义为确定,结果如下图:

整体上说,人们有70%的信心做出了60%的正确率的判断。当最确定的时候也意味着错误的概率很大。这样的结果在一些心理学的材料中也有所展示,过度自信意味着过度交易,从而亏损。

经验法则会导致最终决策的时候出现系统性的偏见,系统性偏见是可以预测的。如那张打靶的图中表现的,弹孔与靶心呈现同向性变化。在错误的本质中,非系统性的噪音,和系统性的偏见,区别就在这里。

信息,完整的信息可以让预测者做出准确的判断。关于信息有几个特点,包括有可能的未经过挖掘的信息,更新的观点的时效性和准确性,将不同信息赋予的不同的权重,并且处理复杂信息的能力。

当研究人员解读为什么超级预测者比普通预测者更强的时候,他们发现这可以50%归因于更少的噪音,25%归因于减少偏见,以及25%归因于增加信息。我们需要认识到噪音和偏见是独立的错误原,任意减少二者中的一个都可以提高预测的准确度。

三、价格世界中的BIN模型

BIN模型清晰的捕捉到了在决策和预测中的主要影响因素,但是噪音、偏见和缺少信息在一个有效市场中真的很重要么?

噪音指出了两个可替换的研究员在对同一个标的研究时做出的不同的价格判断。但如果已经有了一个价格呢?因为股票价格已经是正确答案了,噪音有可能完全没有意义。对于同一个人来说偏见也变得没有意义。同时尽管你可能没有完全信息,但市场有,并且已经反映到价格当中。

确实市场并不是完全有效,但是一个大体量的流动性好的市场可以说是比较有效了。噪音和偏见对于股票市场投资者的影响要比对前文提到的会计和保险公司定价人员更不具备影响力,因为世界上已经存在了一个集合了所有投资者决定的价格基准。这个价格基准捕获了这个市场上面的不同模型和不同观点。但我们认为BIN模型提供给投资者一个很好的检阅自己投资过程的工具。

金融经济学家用噪音交易员(noise trader)和噪音分配员(noise allocator)来解释市场。噪音交易员在金融市场中基于他们认为的是信息而实际上仅仅是噪音来做随机交易,其实对于他们来说不做交易要更好。噪音分配员对不同的基金经理做随机资产配置。噪音交易员提供流动性并且获得低于市场回报的收益,而有更多信息的投资者则可以通过噪音交易员获得超额收益以抵消获得信息的成本。

加入噪音交易员的模型比那些只考虑理性投资者的模型能够更加精确的刻画金融市场。这是因为噪音交易员在这个市场中代表了套利成本,这里面包括了识别错误定价,执行交易,还有对标的融资。当这些成本比较低的时候,掌握信息的投资者可以快速的修正错误定价,市场价格回归公允价格。当套利成本高的时候,价格与价值之间的差会一直存在。

显然,我们要避免成为噪音交易员或者是噪音配置员。这意味着在有效信号出现时投资,也就是说要正确的搜集和整合信息。了解对手方对于成功的投资来说非常重要。

还有一个需要考虑的问题是仓位管理,投资行业中总是花费很多时间在识别错误定价上,而在仓位管理的讨论上却不多。有研究表明如果偏离了基金经理自己的投资流程时,他们不可避免的会有由于仓位问题而带来的低于预期的投资表现。

个人偏见带来的系统性偏离理想决策在有效市场中不太好体现出来,但我们也可以举例子从侧面来说明。比如研究表明基金经理通常会做出比较好的买入决定,但是他们做的卖出决定却没有那么好。在以440万个交易,780个基金的研究中,研究人员发现随机卖出某个股票比基金经理有选择性的卖出某个股票能有更好的效果。基金净值表现会由于不好的卖出决策而降低70%。

四、如何避免BIN

研究人员发现通过训练可以提高预测的准确度。训练包括了很多方面,有些训练很简单但并没有很大效果,有些则需要及时的反馈才可以真正提高预测准确度。让我们来具体说说:

1. 噪音

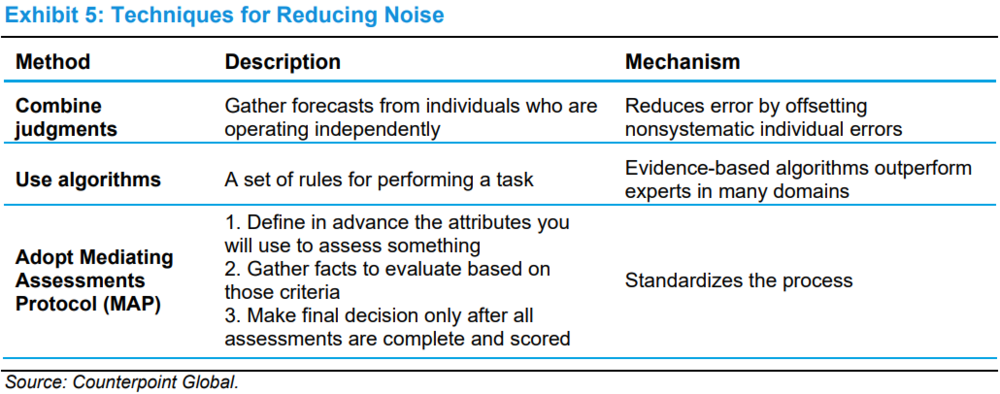

减少噪音的主要措施包括:结合预测。

因为噪音是非系统性的,所以减少噪音的方法就是结合众多预测。这就是群体智慧背后的核心逻辑。尽管个人有可能因为这样那样的原因做出偏离的判断,把众多人的预测结合到一起可以有效的减少错误。Jack Treynor也说可以以这个角度理解市场有效性这个概念。但这样的话成本很高,想象一下让50个会计算算你的个人所得税,这完全没有必要。

减少噪音的第二个方法是使用算法,也就是说当要做投资的时候,请遵循自己的投资框架。比如一个食谱就是我们说的算法。如果你严格遵循食谱做饭,你肯定会做出一桌子好菜。1954年,Paul Meehl写了一本书,他说道在出诊的时候,用统计方法比用医学方法能更好的帮助到病患。这种言论当然不会被欢迎,因为医生一直觉得他们的医术和经验才是最重要的。

尽管算法在各个领域都逐渐流行起来,但还是有一些专家不太喜欢,尤其是当算法出现错误的时候。确实在有些情况下算法并不会很好,尤其是当因果关系并没有那么明显。我们的建议是尽量让你的算法(清单)变得可以系统性的使用,比如你可以让你的清单变得更加一致和全面。

还有在仓位管理中,我们之前提到基金经理很有可能不会严格执行仓位计划。投资组合的建立基于输入、限制和目标。输入包括预期收益率,波动和投资资产相关性。限制反映了最大仓位、标的所处行业等。目标包括单期或多期的评估。一旦基金经理可以细致化这些因素,仓位管理也就是基于算法了的。

研究人员发现,如果允许人们可以稍微调整一下最后的结果,人们更有可能去使用算法。Daniel Kahneman管这个叫纪律性直觉。这里的逻辑是先用系统性的算法解决问题,然后允许你用个人的判断做最后决定。

最后一个减少噪音的方法是居间评估方案(Mediating Assessments Protocol)。MAP包含三个部分。第一你需要预先定义评估。比如如果你需要招一名研究员,你需要先想出你到底希望这个研究员有什么样的能力才能做出贡献,比如这个研究员要对标的合理估值,掌握战略分析方法,批判性思维,优秀的沟通能力等。

第二步是基于以上的标准用事实评估候选人,如果候选人很多,则每个候选人都应该被独立评估。评估的结果也要有数据支撑。还以招聘研究员为例子,每个面试官都应该以以上标准给候选人打分,面试每一个候选人时问的问题也应该是相同的。

最后在得到每位候选人的每一项分数后,再做一次评估。这三步是MAP的标准步骤。

对于在公开市场的投资者,MAP可以利用在组织架构中。而对于一级市场的投资者,MAP则可以应用在投资决策中,只要保证决策过程的一致性、严格和彻底。

2. 偏见

下面我们来看看如何减少偏见。首先可以基于一个基准做预测,这样可以解决过度自信问题。预测中的过度乐观是很普遍的,无论是成本预测,还是预测装修房子的时间,完成任务的时间,或者是公司的增长率。导入一个基准率可以部分抑制这种过度乐观。

我们绝大多数人在做预测的时候都用相同的方式,首先搜集信息,基于我们的经历和观点整合信息,然后预测。心理学家管这种大量依托于直觉的方法叫做内部观点。结合基准率,也就是外部观点,可以提高预测的准确性。外部观点是一个简单的统计学分析。比如外部观点会说,当其他人面对同样的情况时会发生什么。

我们举个例子,如果一个研究员预测基准是一个每年销售收入是100亿的公司未来5年每年增长20%,这名研究员有详细的模型支持这个预测。这就是内部观点。外部观点会检测过去一共有多少相同体量的公司的增长率是20%这个水平。答案是3.5%。这样研究员就可以结合外部观点修改自己的预测。

使用外部观点一共有四步。首先是选择可比群体,可比群体要足够涵盖被预测的标的。第二步是分析可比群体结果的分布情况。有些分布是正态分布,比如在衡量企业或者投资者收益的时候。有些分布则有或多或少的左偏或者右偏,甚至成幂分布。尽管基准率更能直接用在正态分布的这种可比群体中,但同时他也可以提高预测者的思维方式。第三步是做出预测,可以做出点预测或区间预测。最后是评估你的预测是否需要接近可比群体分布的中值。

减少偏见的第二种方式是建立一种能够让人开放心态的正式的机制。这里有一个专业技术Premortem。在使用Premortem时,想象这个决定已经做了并且结果很糟糕。你可以写下来为什么这个结果这么糟糕并分步检验。Premortem之所以有用,是因为他基于了预测性评估,可以生成更多的情景假设而不仅仅是预测未来。Premortem比其他技术更能减少偏见,而且并不困难,成本也不高。

最后一个减少偏见的方法是建立一个能够得到及时反馈的严格的流程。对于投资行业,一个非常大的挑战就是最终结果的评估是基于基金业绩,但股票价格波动很大且有很大噪音,也就是说市场给我们的反馈在短期是非常不可靠的。解决这个问题的办法就是确定和数字化路标。超额收益来源于不同的观点,比如如果预期一个公司的利润率高于市场预期,则当更这个利润率有关的信息出现时及时与之前自己的预期对比,从而确定是在正确的道路上。

有用的路标要有3个特点,可客观试别,具体的数据,对整体逻辑重要。比如如果市场认为一个公司一年能卖100个产品但你认为它能卖更多,这个路标就应该是:这个公司有80%的概率一年能卖超过110个产品。在这里就用到了概率这个数字而不是文字,因为数字能够让你有能力去评估这个预期而不是事后根据文字做解释。

所以路标可以让我们有中期反馈并最终达到有超额收益这个目标。通过一步步分解这个过程,预测者可以得到更多的机会从错误中学习并且调整预期。

3. 信息

第一步是比其他人更快的搜集到信息来源。但这对于公开市场来说非常困难,因为RFD监管。但也有一些成本比较大的搜集信息来源的方法,比如得到最前沿的行业数据,与当红的律师合作,或者雇佣更多的行业研究员。

比如一个另类数据公司搜集私人飞机业务数据,更细节的说这个公司搜集的是2019年春季内布拉斯卡机场的那位有钱人的飞机数据。几天之后伯克希尔哈撒韦就宣布了一项投资协议。对冲基金们对信息是极度渴望的,但大多数投资者因为成本太高对这种信息只能望而却步。

包括路标在内的思维方式要求预测者显性表达出与市场不同的观点,当新信息出现时,预测者需要克服确定性偏见从而更新他的观点以体现新信息。之前的研究表明更新观点的频率是最显著的准确率预测值。有效使用信息意味着找到你自己的信息优势,准确的更新并反应观点。

五、结论

你可以用BIN模型检测一下你的决策过程。本文为投资者们提供了一个可以较少噪音影响,减少偏见影响和提高信息密度的方法。同时你可以用这个模型评估公司和组织的决策过程。因为噪音容易被忽略,时刻警惕噪音是十分重要的。

当Kahneman采访国际公司的高管问道噪音对公司的影响时,很多人说到代价是以10亿计算的,所以稍微减少一点噪音影响就等同于几千万的入账。减少噪音也许就是超额收益的来源。

版权声明:本文版权归杰晶维基或原作者所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Michael J. Mauboussin, Dan Callahan,原文发表于:2020年3月19日,译者:M B,文章来源 : Morgan Stanley, BIN There, Done That