本文从多个方面比较了疫情后经济复苏阶段的影响股市的两种主要因素:流动性和经济增长。与屡创新高的美股不同,作者认为美股前景黯淡,并利用大量图表从多个角度将不同行业、不同国家进行对比。本文来自微信公众号:杰晶维基(ID:JieJingWiKi),译者:子桑,原文标题:《桥水 | 股票市场中,经济增长vs流动性降低》,头图来自:视觉中国

经济复苏的现阶段往往对股票市场是利好的,因为强有力的增长超过了紧缩的流动性。这一次也许不同。在我们看来,有两种强大的力量处于争锋相对的位置:一方面是经济重启后的消费增长和财政刺激,另一方面是由于不再必要而收紧的货币政策。

二者叠加的效果将有利于经济复苏,但对于资本市场的影响仍存在问题。权益类市场正处于交锋的中心:流动性的减弱将带来显著的消极影响,而经济的复苏将支撑更强劲的现金流。我们将进一步考察二者对于股票市场的影响。

一般来说,在经济复苏早期,现金流的强劲增长对于股票市场的积极影响,将超过央行收缩市场流动性的消极影响。但这次可能有所不同。经济复苏可能快速进入下一个周期阶段,远快于美联储预期。而超额的流动性在拉低市场预期收益率的同时,也使得市场变得愈发敏感和脆弱,特别是在frothier pockets市场。

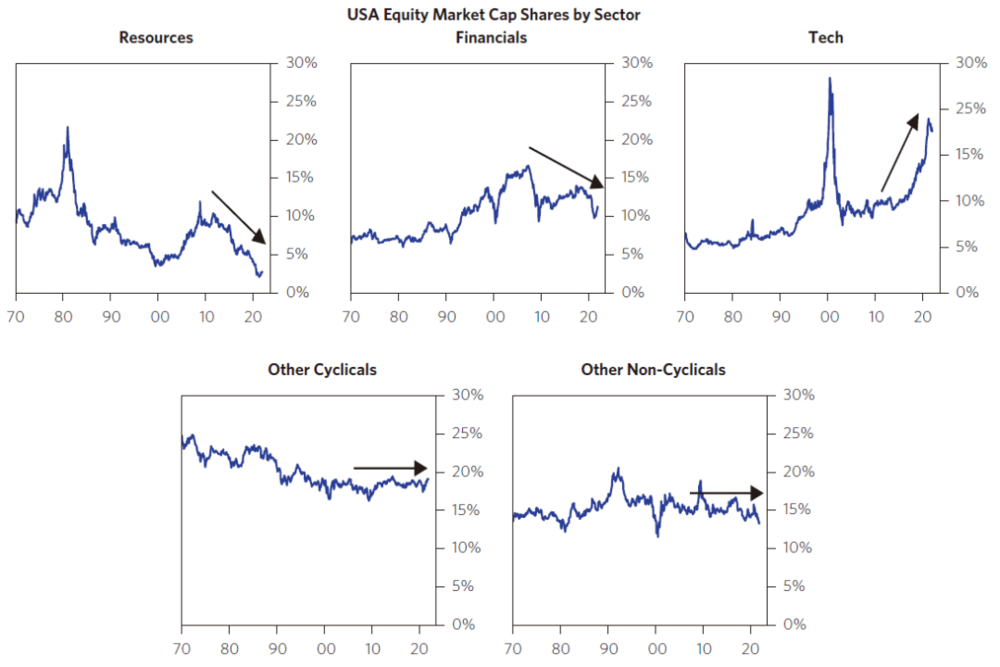

另外,如下图所示,公司现金流增长的本质愈发依赖于宽松的货币政策,而非经济增长。我们发现,公司财务对于流动性的敏感性,不仅来源于传统的对于利率的依赖,更来自于依赖过去数年超额流动性来低息融资以支撑EPS的增长。营业周期和运营杠杆等传统驱动力则无力驱动增长,说明公司现金流对于传统经济增长不再敏感。总的来说,这些变化反映了科技企业愈发重要的地位,而银行、能源等行业的式微。

当我们从整体上看全球股票市场时,我们仍保持谨慎牛市的态度。但上述考虑让我们对美股市场的态度较全球市场更加消极。

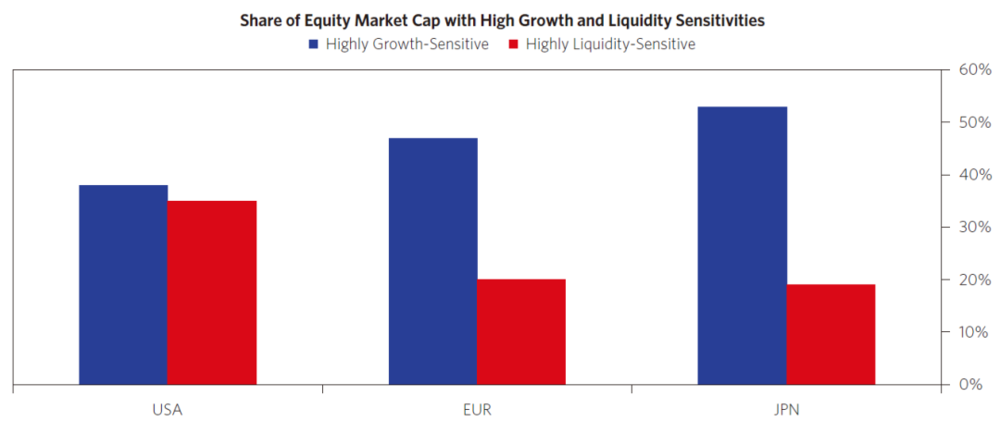

如下图所示,相较于美股市场,欧洲和日本的市场中增长敏感的企业占比更高,而流动性敏感的企业占比更低。

接下来,我们进一步分析美股市场驱动力变迁背后的动因。

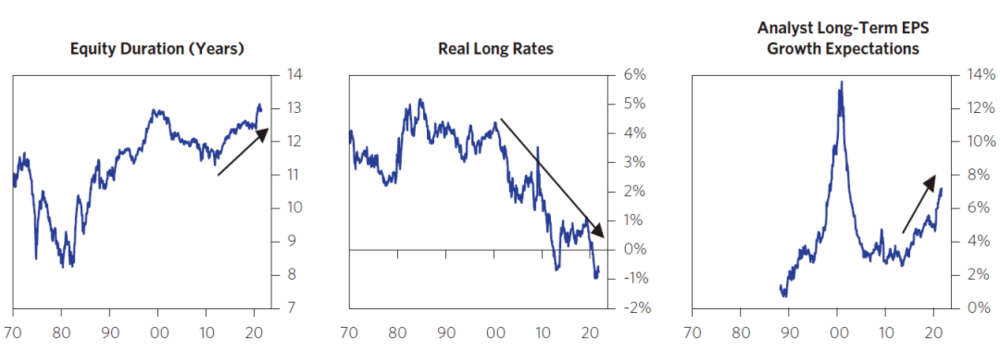

一、预期收益率的下降和强劲增长预期导致股票久期的增长

目前股票市场的久期——关于流动性的敏感程度——已经接近90年代末互联网泡沫的高点。这部分反映了,过去20年中不断下降的利率抬高了未来现金流的现值。另外,低利率、充足流动性和有限的选择支撑起了科创企业的高市值。近年来市场整体对于EPS增长的预期持续提高,进一步拉长了资金久期。

二、美股市场更可能遭受流动性缺失风险

过去十年,大规模流动性刺激给美国企业带来了大量利好。大企业改变了他们的资本结构,发行了更多债券,回购了股票,融资支持并购活动,显著提升了EPS。如下方左图所示,近年来通过回购提升EPS的美股企业占比越来越高。

另外,市场的流动性更多注入到了科创企业,这些企业追求“不计成本的增长”并通过快速的股权融资来弥补现金流的不足。虽然这些公司数量仅占市场很小一部分(5%),但他们的股价上市后快速上涨,他们代表快速成长企业市场的脆弱性。

三、在当今名义增长的环境下,美股继续增长的可能性更低

一般来说,在经济周期的早期-中期,流动性缺失会被受益于经济增长的企业利润增长所弥补。当前,企业增长逊于历史平均,这显示出企业收入和利润率增长与经济增长的相关性降低。

运营杠杆是企业盈利周期的重要驱动力。利润率越高,运营杠杆的影响因素越低。例如,如果完全是固定成本,1%的收入增长会为10%利润率的公司带来10%的利润增长,而会使5%利润率的公司利润增长20%。

如下方左图所示,经过了30年利润率稳步增长,低运营杠杆的公司占据了三分之一的市值。利润增长很大程度上来自于科技公司;而这种现象既来自于科技公司的利润率大幅增长(如下方右图所示),也来自于高利润率的科技公司获得了更多市场份额。

而且,如此企业收入增长受到经济增长的影响更少。过去10年,一些受名义增长影响重大的行业,如能源和金融行业,被科技公司抢去了很多市值。虽然科技公司的周期性强于一般企业,他们几乎不受到真实经济扩张和信贷增长的影响。

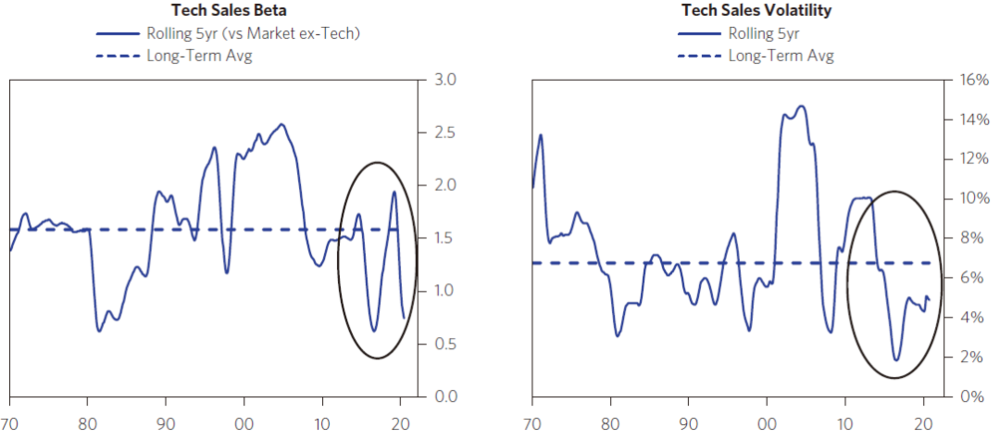

历史上,科技公司的收入周期性强于一般企业,股票beta一般是1.5。然而,科技股的本质在过去10年中发生了重大变化:现在科技企业的收入主要由软件和云服务的订阅收入组成,而非电子产品资本支出和相关投资,导致对于稳定长期增长的依赖度提升。

因此,过去五年,科技企业收入的周期性减弱(几乎和非科技上市公司的平均水平相同)。另外,疫情后由财政政策驱动的经济增长利好大部分科技企业的可能性更低。

四、2020年中不同行业公司表现分化明显

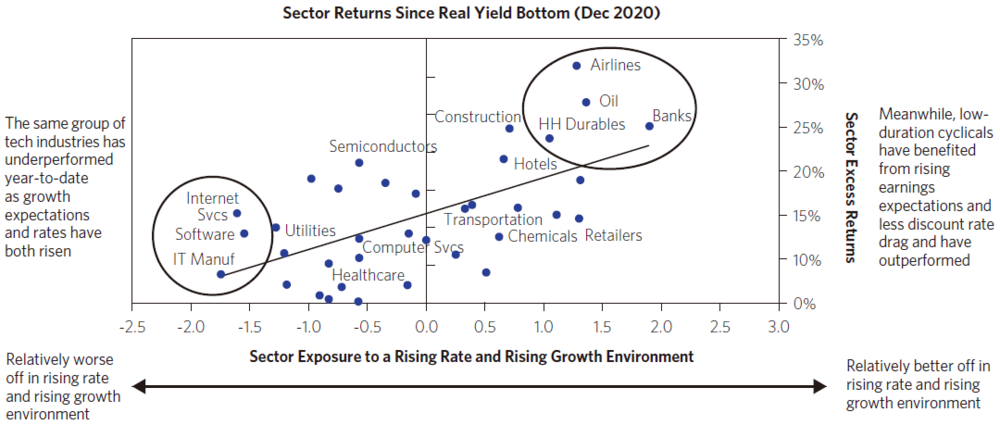

随着经济增长和流动性环境过去一年的变化,股市中的绩优股和落后股也不断变化。虽然在2020年大部分时间跑输市场,但受益于真实经济支出增长的股票在2021年表现强劲,而一些流动性敏感的公司(大部分是快速成长的、未盈利的公司)的股票在今年跑输市场。

下图展示了在2020年利率下降时和2021年利率上行时,不同行业的股票表现。右半边的行业是受益于利率增长、经济增长的行业,在2020年的流动性扩张、经济增长放缓的环境下跑输市场,而左半边则完全相反。值得注意的是,经济增长和流动性因素结合的影响较比单一因素更强。

2021年的超额收益与2020年似乎完全相反。

五、不同国家股市表现与市场操作一致

虽然美股市场变得更加流动性敏感而非增长敏感,但其他国家并不尽然。其他国家的股市可能也更加流动性敏感,与美股拥有相同的结构性动力,但程序远不如美股。大部分其他国家的股市既没有同等程度的长期利润率提升,也没有如此程度的高科技企业蚕食传统周期行业市值的情况。

如上图所示,这些经济体之间的分化在21世纪初开始出现。下图展示了,从21世纪初开始,美股产生超额收益率与利率下行紧密相关。但这不意味着一直如此,预期利率不是股市上涨的唯一动力,预期现金流和风险溢酬也影响重大。不过,最近20年是一个有趣的现象,并且与我们看到的不同国家股市的表现一致。

版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权转载发布,未经允许其他任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),译者:子桑,文章来源:Bridgewater, Weighing the Push and Pull of Stronger Growth and Waning Liquidity for Equity Markets,时间:2021年5月21日