本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:杰晶维基,文章来源:ARK Invest, ARK's Price Target for Tesla in 2025,时间:2021年3月19日,题图来自:视觉中国

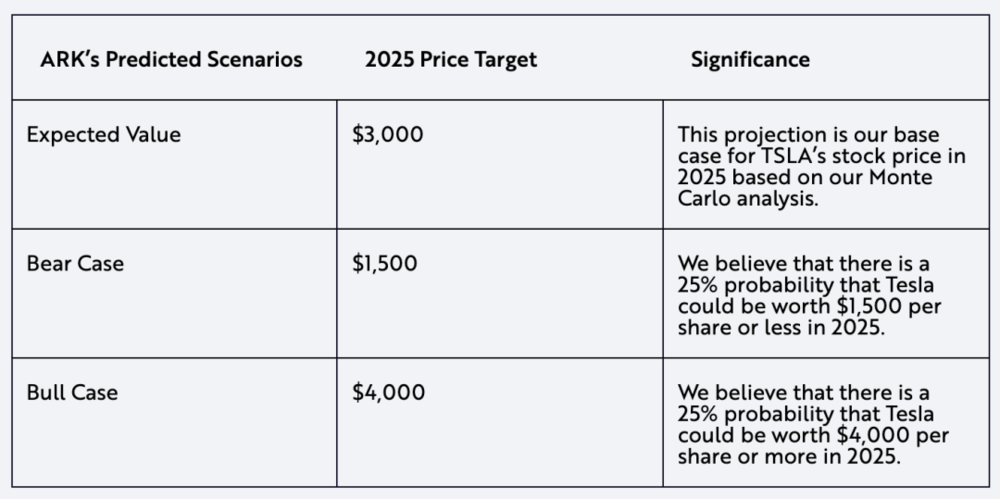

去年,方舟投资估计2024年特斯拉的股价将达到每股7,000美元,或者按照其5个股票分割比例调整为1,400美元。根据我们最新的研究,我们现在估计在2025年这个数字可能接近3000美元。

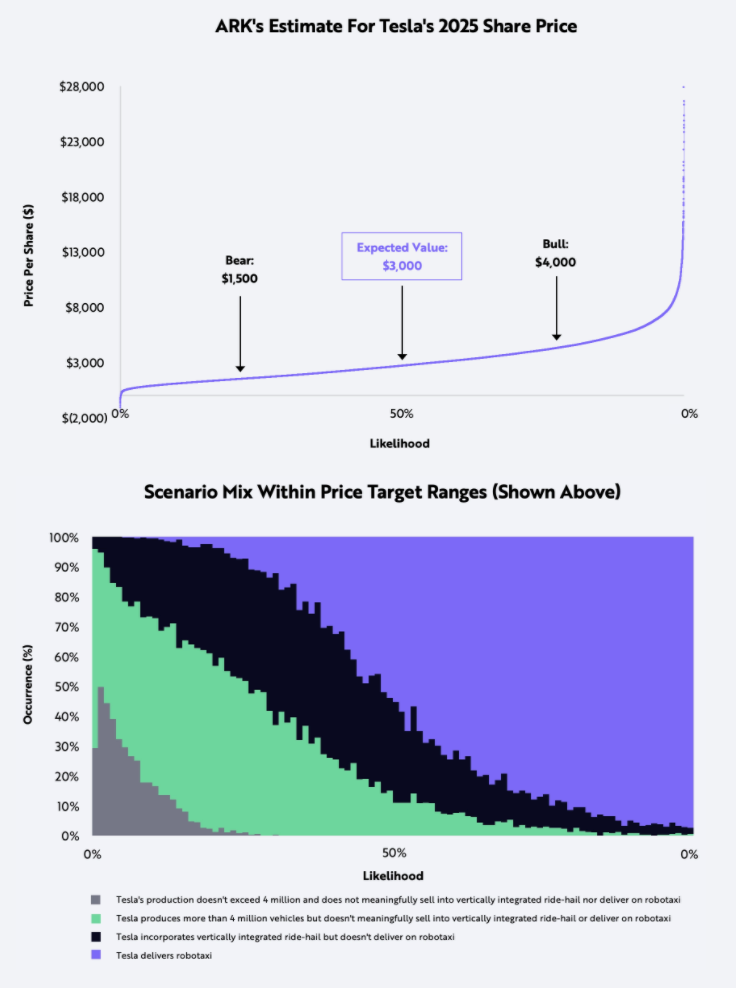

为了得到这个预报,方舟投资使用了一个包含34个输入数值的蒙特卡洛模型,最高和最低包含了40,000种可能。我们的牛市和熊市目标是模拟的顶部和底部四分位数结果,如下所示:

预测本来就是有限的,不可靠。仅供参考,不应被视为投资建议,或买卖或持有任何特定证券的建议。

在我们的40,000个模拟中,没有单一的牛熊情况,我们已经为每一个结果选择合理的情况,如下所示:

在熊市案例中,特斯拉没有那么积极地扩大规模,可以在更高的价位上停留更长时间,这有利于其利润率。* * 截至2021年3月17日。

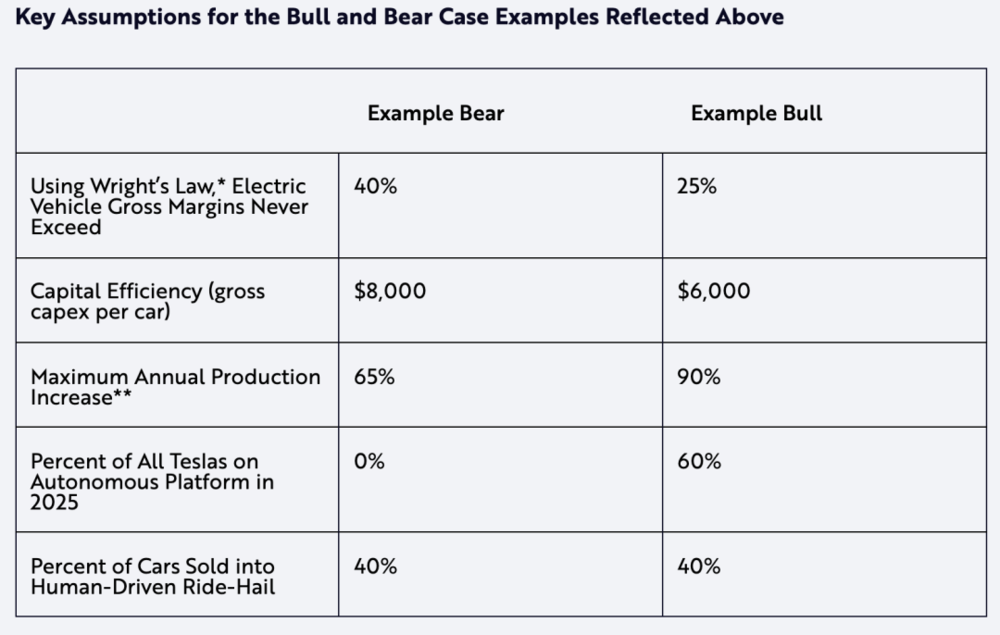

赖特定律: https://ark-invest.com/wrights-Law/。* * 模拟驱动生产作为投资于电动车制造厂的可用现金流函数,但对特斯拉的增长能力施加固定的规模限制,反映该公司可能遇到的原材料和电池生产瓶颈。

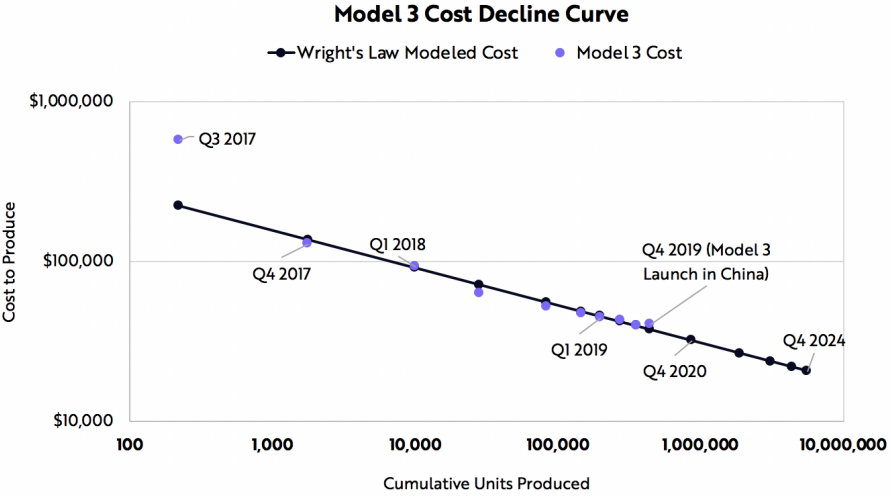

注:赖特定律:美国航工工程师西奥多·赖特认为,通过大规模的生产,累计的生产经验将有助于工厂降低生产成本。于是,在深入研究了产品的累计产量和成本变化情况后,他在1936年提出了赖特定律:产品的累计生产量,每增加一倍,成本就会下降一定比率,对于汽车行业而言,一般为15%。

电动汽车

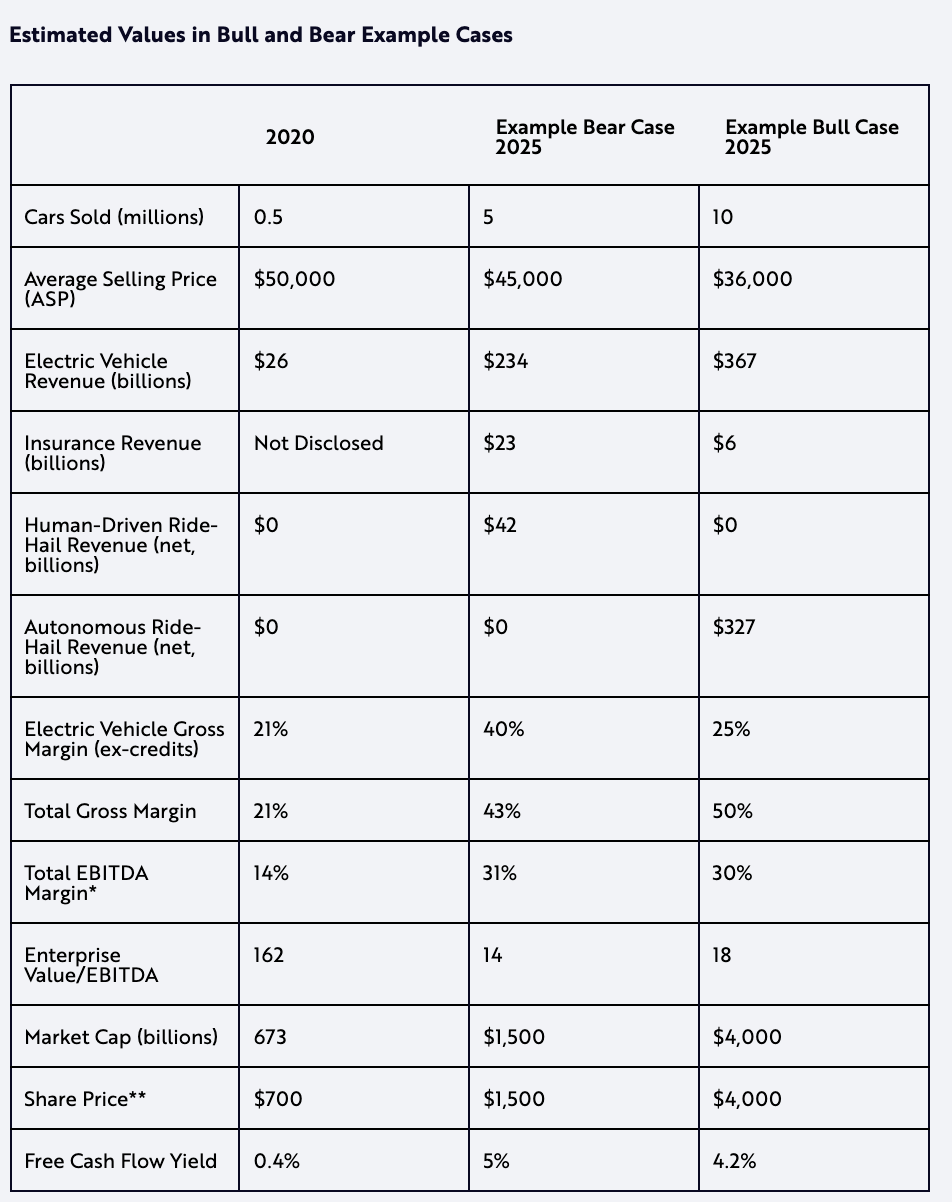

自2024年的分析以来,我们增加了对特斯拉资本效率的假设。之前我们估计特斯拉在2024年每增加一个单位的产能将花费11,000-16,000美元。2019年,特斯拉在资本支出(资本支出)上花费了13.3亿美元,生产了509,737辆汽车,比前一年增加了144,505辆,这意味着其每增加一辆汽车的资本支出约为9,200美元。2020年,特斯拉在资本支出上花费了31.6亿美元,假设汽车产量增加60%,2021年的资本效率为10330美元。请注意,这种计算方法可能夸大了增量车辆所需的资本,因为资本支出的一部分用于自动数据中心和特斯拉垂直集成电池工厂等长期项目。在电池日,特斯拉宣布随着时间的推移,其更新的细胞化学和制造工艺将减少75%的投资成本。为了给予特斯拉我们所认为的卓越的资本效率的信任,我们降低了我们最新型号的每辆车的总资本支出预估。

我们模型的主要更新:

我们把预测价格目标提前了一年到2025年;

我们重新估算了特斯拉的资本效率;

我们在模型中加入了特斯拉的保险业务;

我们增加了人为的乘坐出租车服务的假设;

我们增加了特斯拉在五年内实现完全自动驾驶的可能性。

鉴于这些最新的估计,加上我们模型中增加的额外一年的增长,我们对特斯拉2025年单位销售量的预测是在500万到1000万辆之间。

保险业

由于特斯拉从客户车辆中收集了非常详细的驾驶数据,特斯拉在保险方面的利润率可能会高于平均水平。与承销商合作,特斯拉在2019年8月推出了其保险产品。目前,它只能在加利福尼亚州使用。认为,在未来几年内,特斯拉可以向更多的州推出其保险产品,承保自己的保单。由于特斯拉汽车的安全性能比一般汽车要好,特斯拉应该能够利用实时数据为其汽车提供保险,实行动态定价,降低客户获取成本,增加利润率。相对于前进公司2019年13%的息税前利润,方舟投资估计特斯拉可以实现接近40%的利润率。如果到2025年,特斯拉销售40%的汽车并提供自己的保险,那么在我们看跌的情况下,特斯拉的保险收入每年可能接近230亿美元。在我们的牛市案例中,方舟投资估计,随着机器人出租车的发展,特斯拉的保险收入将纳入平台费。到2025年,保险将我们的目标价提高了大约60美元。

人本驾驶的叫车服务

方舟投资的空头案例现在包括特斯拉推出人为驾驶的出租车服务机会。此前,方舟投资曾详细说明,特斯拉人为驾驶的乘坐出租车服务的成本结构将低于现有公司,从而为全自动乘坐出租车奠定了基础。在我们看空的例子中,出租车服务可能会增加200亿美元的特斯拉的营业利润到2025年,增加约500美元的价格目标。为了筹备其机器人出租车服务,特斯拉可以首先推出一个人本驱动的乘车网络,提供高利润的经常性收入来源,并限制失败的自动驾驶服务的负面影响。人为驾驶的出租车服务可以显著地提高特斯拉的价格目标。

出租车业务

在我们最近的估值模型中,方舟投资假设特斯拉在截至2024年的五年中有30% 的机会实现完全自动驾驶。现在,方舟投资估计到2025年这一概率为50% 。自从我们上次预测以来,神经网络已经解决了许多以前被认为是无法解决的复杂问题,增加了机器人计程车可行的概率。方舟投资估计特斯拉的车队每天可以达到3000万到4000万英里的数据,而去年每天只有2000万英里。如果成功,特斯拉可以迅速扩展其机器人出租车服务,将额外的现金分配给为其自主网络服务的生产力。如果特斯拉60% 装有自动驾驶系统的汽车用作机器人出租车,那么在2025年,特斯拉可以额外产生1600亿美元的 EBITDA。在我们看涨的情况下,2025年,出租车业务将占特斯拉企业价值的大部分。

请注意,自动驾驶推动我们的预期价格目标的分布显着上升,如下所示。第一张图表显示了我们蒙特卡洛分析中所有可能的价格目标的可能分布,而第二张图表显示了在我们分布的价格目标范围内发生的情景。

在我们建模的许多较低结果中,由于生产限制,特斯拉每年的产量不足400万辆,而技术和后勤瓶颈阻碍了人力驱动和自主乘坐网络的启动,如图中灰色部分所示。当生产不受限制时,人为驾驶的出租车服务网络提高了预期的价格目标范围,如绿色表示的(2025年,不到20%的特斯拉汽车销售给出租车)(2025年,20-70%的特斯拉汽车销售给出租车)。最后,在紫色中,高端价格目标包含了特斯拉推出机器人出租车服务的假设。

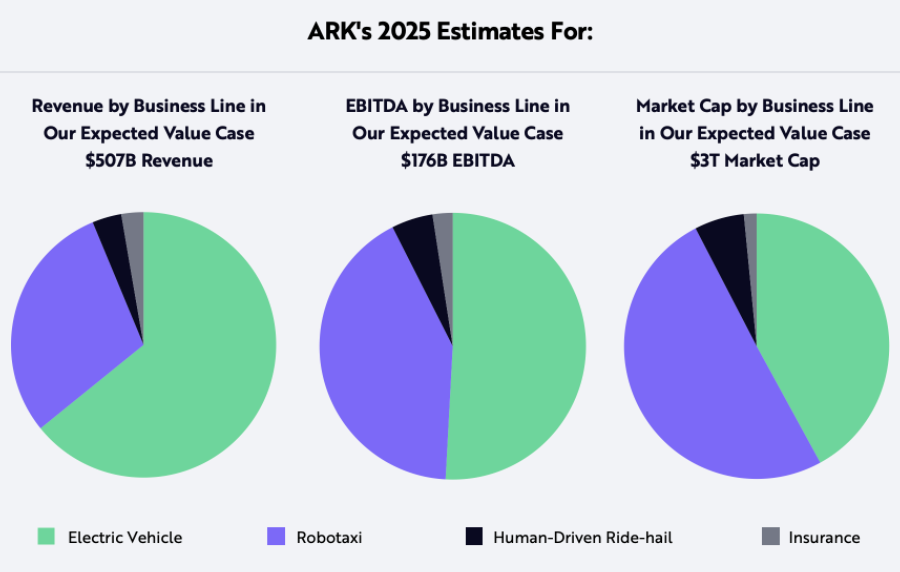

在方舟投资的特斯拉目标价格中,请注意电动汽车和机器人出租车生产线产生了特斯拉预期市值的40%和50% ,这两个平均值分别来自我们的蒙特卡洛模拟,如下所示:

总结

根据这篇博客的更新概述,方舟投资对特斯拉2025年的目标价是3000美元。方舟的熊市和牛市案例表明,特斯拉的价值可能分别约为每股1500美元和4000美元。

注意:模型中没有特斯拉的公用事业能源储存或太阳能业务。

声明

1. 请注意,特斯拉未来的关键驱动变量的独立性质意味着,在第25百分位数情况下,并非所有这些变量都意味着发生在在结果分布的底端; 如果你掷三次硬币,反面是输家,正面是赢家,第25百分位数情况不是三个反面,而是两个反面和一个正面。

2. 根据我们的5年目标价,我们公司建模将停止对当年生产平台的再投资,并假设市场只会为现金流支付行业标准倍数(而不是支付更高的倍数,因为后者更符合当时公司可能的持续增长轨迹)。

3. 请注意,在特斯拉2020年第四季度的盈利电话会议上,Elon Musk 表示,他相信特斯拉能够在2021年实现一个“意义超过50%”的增长率: https://seekingalpha.com/article/4401481-Tesla-inc-tsla-ceo-Elon-Musk-on-q4-2020-results-earnings-call-transcript。

4. 请注意,我们的熊市案例估计2025年230亿美元的保险收入接近260亿美元的收入。

译者注

经过查看方舟投资中所使用的估值模型,并考虑蒙特卡洛模拟方法下会产生大量无意义的结果,发现这里的一些假设存在问题,最终实际输入的数据可能很少,因此导致结果过于乐观。

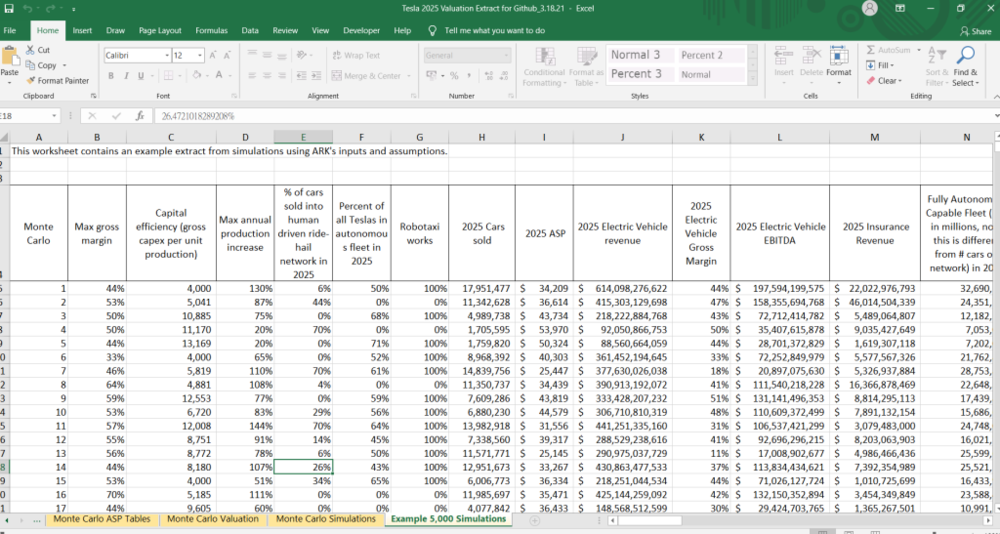

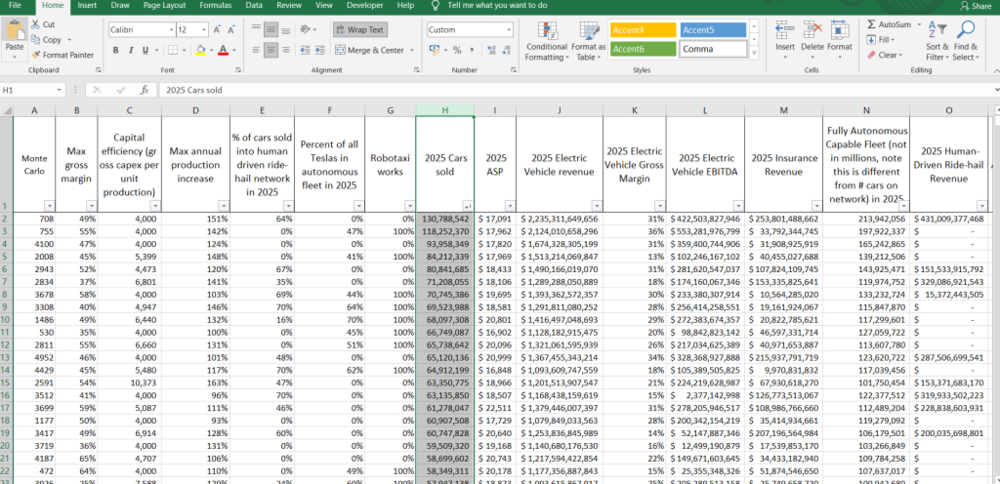

首先是2025 Cars sold的汽车销量,根据国际信用评级机构标准普尔近日发布报告,上调了全球汽车行业增长预期。报告预计,2021年全球汽车销量约8300万至8500万辆,将增长8%到10%。特斯拉到2025年很难达到蒙特卡洛输入值中的销量(如第一栏中的1.3亿)。

第二,特斯拉在2020年汽车交付量在50万左右,如果要实现在2025年的1000万,年平均复合增长率高达82%,具有一定实现困难。虽然特斯拉在目前已有的上海超级工厂、加利福尼亚州的弗里蒙特工厂,还在准备柏林和得克萨斯州的工厂打造。其中柏林工厂的投产日期已经从今年年底推迟到明年初,而得克萨斯州工厂仍按计划在今年晚些时候开始交付汽车。

2016年至2020年间,特斯拉的汽车交货量以65%的平均速度增长。2016年,特斯拉的交付量为76,230辆,而2020年增加到499,535辆。

假设特斯拉未来四年的年交货量平均增长率为50%,之后的年均增长率降至25%,那么到2030年,特斯拉的汽车销量可能会接近1000万辆。如果我们只根据特斯拉过去四年的增长率来预测,特斯拉的预期增长数字看起来是合理的。但是,过去的增长是建立在较低的基础之上,如今以如此高的速度提高产量可能并不容易。

特斯拉目前的年产能约为100万辆。将来加上柏林和得克萨斯州工厂,特斯拉的产能可能会翻一番。按照每座工厂平均产能为50万辆计算,要达到1000万辆的目标,特斯拉可能还需要大约16座工厂。

排除这些发生可能性较小的数据,在蒙特卡洛有效的数据大约有四成是无效的,除此之外的各项指标,仍有可能存在一定过于乐观的假设,这也是估值存在局限性的地方。

参考:

https://deepmind.com/blog/article/alphafold-using-ai-For-scientific-discovery;

https://www.technologyreview.com/2020/07/20/1005454/openai-machine-learning-language-generator-gpt-3-nlp/;

https://openai.com/blog/clip/ ;

https://ai.facebook.com/blog/timesformer-a-new-architecture-For-video-understanding/。

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:杰晶维基