本文来自微信公众号:新商业情报NBT(ID:newbusinesstrend),作者:邵乐乐,题图来自视觉中国

消费品行业人人都在传诵的“每一个消费品都值得重新做一遍”,正在线下领域上演。

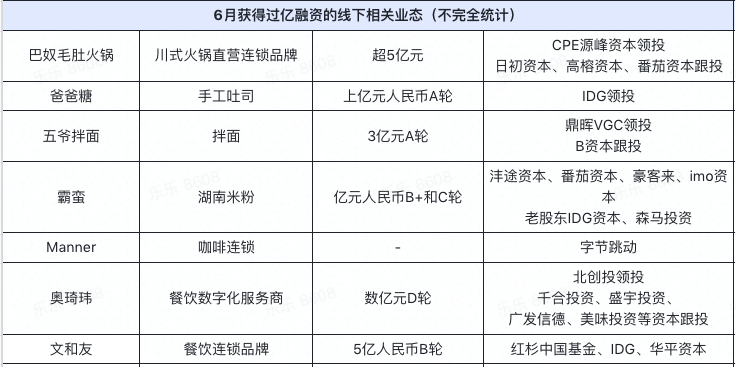

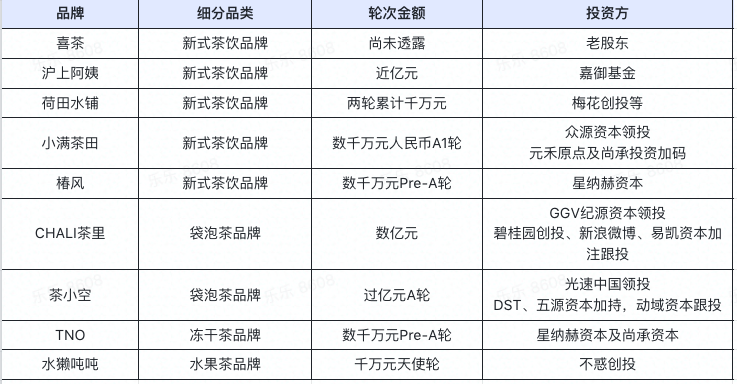

过去的6月,获得融资的线下业态包括喜茶、Manner、沪上阿姨、荷田水铺、小满茶田、椿风等新茶饮业态,以及小蛮椒、巴奴、文和友、五爷拌面、霸蛮、爸爸糖、墨茉点心局等餐饮烘焙业态,还有919氢仓这样的服装零售业态,Party King这类线下娱乐空间等等。

先后拿到挑战者资本和黑蚁资本投资的饮料品牌好望水,也是在火锅、烧烤等线下餐饮渠道打响的知名度。

回顾整个上半年融资情况的话,线下业态依旧是整体投资市场的热门赛道,获得融资的新业态不限于:以ACC超级饰为代表的饰品集合店,以Wow color为首的几家彩妆集合店,以锅圈为首的社区生鲜食材便利店,以好特卖为代表的折扣店,以及以零食很忙为代表的新型社区零食店,泡泡玛特蹚出来的潮玩集合店也有多个后来者跟进……

总体来说,作为一种渠道形态,线下业态掀起来的热潮,受到的是上游供应链、品牌和下游渠道的双重驱动。

第一重驱动力是新品牌浪潮带来的产业链传导效应,主要发生在品牌化程度比较高的标品行业。

按照“供应链—品牌—渠道”的产业环节来理解,供应链的成熟,加上线上流量红利(这一轮红利主要是推荐技术驱动的短视频+直播流量)的出现,催生了大量新品牌的出现。

发展到一定阶段的新品牌,又会把“走进线下渠道”作为阶段性战略重心。完美日记在其年销售额达到6亿之后,就用两年时间开出了200多家线下店。

集合店也是新品牌浪潮的产物之一。一些新品牌,从SKU数量到客单价都不足以支撑专有的线下门店,就会催生The Colorist、Wow Color这样的美妆集合店的出现。

现在,线上线下齐推进,已经成为一些新品牌的共识。比如,6月拿到融资的唇部美妆品牌INTOYOU就会把WOW COLOR、H.E.A.T喜燃等作为线下重点布局渠道,C咖这样的面膜新品牌还会选择与The COLORIST调色师进行场景共创。

品类的产业水平决定了集合店生意的市场空间。供应链发展不成熟,一个行业的品牌效应就不太强,渠道终端就需要介入上游整合供应链,贯穿供应链+渠道的集合店,就会有更强的渠道心智和品牌壁垒,饰品店、生鲜店都是这个逻辑。供应链发展成熟,能够催生新品牌的大量出现,集合店也有机会做成一门好生意,比如当下的彩妆集合店。

其中又有两个路线之争,以饰品为例,一个是名创系ACC的效率路线,一个是BA系的渠道品牌路线。前者是一门效率生意,比拼的是供应链的性价比,以及拓店能力和运营效率;后者是一门品牌生意,比拼的是基于产品创新、服务体验、渠道心智的品牌运营能力,喜茶和话梅Harmay被看作这个流派的行业标杆。

总体来说,能否通过选品差异、体验创新等形成不同于电商的独家壁垒,决定了一个线下业态能否成为一门持续赚钱的生意。

第二重驱动力是商业地产的业态更新。商业地产对抗电商流量侵蚀的方法曾经是,通过融入IP、展览等内容吸引人流。这几年,商业地产则聚焦于对内容、品牌、服务、运营的全方位更新,找回线下业态的商业价值。

KK集团创始人吴悦宁在2019年曾提到,KKV切中的是国内第三代主力店的空白。按照他的划分,商业地产十年是一个迭代周期,1996年~2007年是购物中心“1.0时代”,主力店是超市和百货;“2.0时代”是2007~2018年,主力店代表是快时尚和奢侈品店;接下来的十年,像KKV这样的品牌集合店或新零售精品店将会是主力店代表力量。

传闻中文和友的高额融资,一些资方也是按照“市井文化改造商业地产”的逻辑来对其进行估值,我们可以称之为“内容重塑的渠道生意”。

以超级文和友长沙首店所在的海信广场为例,此前这是一个边缘于核心商圈五一广场的商场,文和友将其中的一部分改造成长沙本地市井文化体验空间后,海信广场旋即成为流量可观的网红打卡地,直接带动海信广场内的业态焕新。

遵循零售本身的发展逻辑,一批分解了大超市功能的小业态也在重塑社区商业,包括以百果园为代表的水果零售、以钱大妈为代表的生鲜零售、以零食很忙为代表的零食连锁,以及正在大规模下沉的便利店。

这些品类杀手店顺应的是,越来越成熟稳定的社区消费中,消费者对于便利性的需求,变小变专是能够离消费者更近的前提。当然,专营品类是否刚需高频抗周期,也是关键。

在局部市场密集开店打透市场形成品牌,是这些品类杀手店的经典打法,也有利于做好供应链的积累和单店模型的打磨。钱大妈早期深耕广东,今年据说能够达到6000+店,上个月拿到2.4亿A轮融资的零食很忙也主要集中在湖南地区,河南、安徽、重庆等地区都出现了受资本认可的社区小业态。

成熟的供应链是催生新渠道的第三重驱动力。这类新渠道的特点是,拥有很强的供应链能力,自有品牌占比高,质量不输品牌,但性价比高,处于市场爆发期的会员店和折扣店都是这个逻辑。

如上文所指,名创系的潮玩集合店、彩妆集合店、饰品集合店都是效率为核心的供应链驱动逻辑,而叶国富通过名创优品积累起来的供应链认知,是名创系集合店四处突围的一个基础优势。

这类新渠道在市场上还有另外一个称呼是“制造型零售商”。

随着流量越来越碎片化,供应链越来越集中,一些强势供应链还可以通过S2B2C的模式做成规模化的渠道品牌甚至平台,生鲜赛道里的兴盛优选是集大成者。

零食很忙也是依靠超高性价比的自有品牌,以及严格的加盟管控流程,据说已经在一些局部地区对良品铺子这样的老牌零售品牌商形成了压迫性优势。锅圈和懒熊也是通过联合工厂开发自有品牌,固定加价35%左右,把这一套供应链输送给加盟商。据启承资本创始合伙人常斌透露,锅圈目前已经有6000多家门店了。

总的来说,新一轮渠道生意的市场机会至少包括以下两个方面:

万店连锁

这样的渠道机会主要存在于市场空间大,品牌化和连锁化率都很低,但改造后足够标准化,又可以通过加盟快速规模化的行业,中式快餐、茶饮、便利店都有这样的机会。泰合资本在其发布的餐饮的底层投资逻辑时,门店的连锁化就是最值得关注的方向,当然品类最好是火锅、烧烤、快餐(粥粉面饭小炒)、茶餐厅。

在国内以往的零售语境中,规模化往往意味着管理费用的增长、大盘利润的摊薄,加上总部对门店鞭长莫及,由此带来产品、服务、体验的参差不齐。新的变化在于,零售基础设施的进步,包括仓储物流、自动巡店、数字化选址等都在促进规模连锁生意的升级。

以火热的餐饮赛道为例,背后就是由越来越成熟的食材供应链、冷链物流、中央厨房等基础设施推动的。巴奴火锅的背后,就有4座中央厨房、1座底料加工基地支撑。

这给上文提到的S2B2C这类强管控弱加盟的渠道模式提供了新的行业基础。一些企业就是从B2C模式沉淀出了自己的产品能力、供应链能力和平台赋能模型,在此基础上由直营转为直营+加盟的开放模式,例如刚刚拿到亿元融资的霸蛮。

场景品牌

与万店连锁不同的是,场景品牌往往倾向于重投入、做直营,从产品到空间到整套视觉内容的呈现,都更靠近品牌逻辑,这样的代表业态是喜茶。

喜茶为代表的新茶饮探索在前,线下业态尤其是场景品牌的竞争已经进入了新阶段。一个品牌开业即爆红已经成为一门基本功,背后体现的是新一代线下业态的系统能力。有赞将这种系统能力分解为:能不能跟上消费者的在多渠道、多平台阵地的转移,建立全域营销的能力,如何通过各大平台的广告投放、平台公域流量,微信内部各种各样的能力,包括线下门店丰富的触点和场景,实现消费者在在线和系统化的归集。能与不能背后,意味着巨大的流量差异。

因此,大众点评之外,抖音和小红书这类社交媒体正在线下业态中扮演越来越重要的作用,这也是抖音和小红书能够切入本地生活的优势。在这类社交媒体上,更有风格的视觉语言、更吸引眼球的网红产品,都可能会吸引用户到店并且自发进行社交传播。

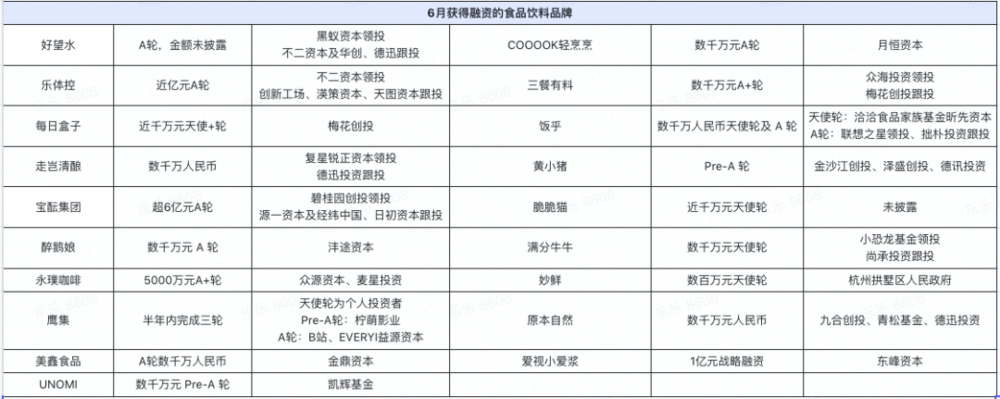

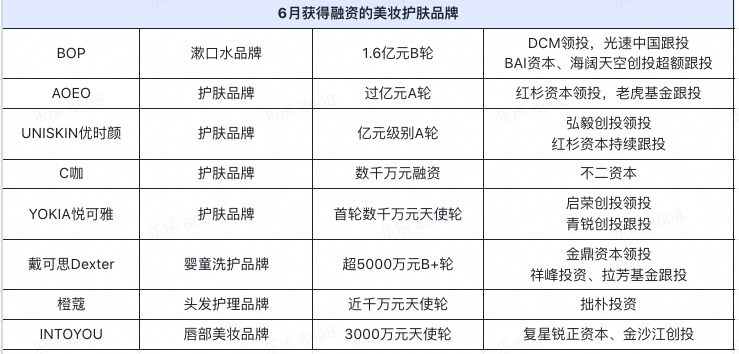

渠道之外,食品饮料和美妆护肤依旧是6月相对活跃的投资赛道,前者超有19个品牌,后者8个品牌获得了新一轮融资。

还有以下几个方向值得关注:

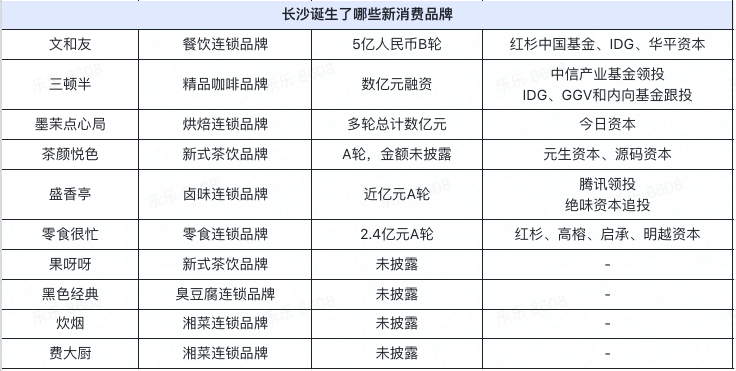

二线城市长沙成为新消费品牌孵化地

6月获得融资的新消费品牌跟长沙相关的包括文和友、三顿半和墨茉点心局,注册在上海、成名于长沙的烘焙品牌虎头局,也在既挑战者资本、红杉和IDG入局后被曝拿到了新一轮融资。

除此之外,长沙的核心商圈还到处都是茶饮头部品牌茶颜悦色、细分果茶品牌果呀呀,以及成名于长沙、向全国扩张的湘菜品牌炊烟、费大厨、坛宗,5月刚拿到腾讯融资的热卤连锁品牌盛香亭,连臭豆腐都能被湖南人做成连锁品牌黑色经典,社区商圈内同样被零食很忙、绿叶水果、益丰大药房、芙蓉兴盛这样的连锁业态占据。

这些公司可以分为两类,一类是品牌属性极强的新消费品牌,一类是连锁经营能力极强的社区商业,前者依靠的是强势的本地市井文化、产品打造能力,以及对社交媒体、品牌内涵、会员经营的重视,后者依赖的是微商大省极为发达的零售基建和用工环境,当然这背后都离不开长沙本地极强的消费能力。

九个茶饮品牌拿到融资,资本押注差异化的价格带/细分品类

上周,里斯战略定位咨询发布的《2021中国茶饮市场报告》显示,现调茶饮是中国茶饮市场增长最快的赛道,近五年来,现调茶饮的增长率为21.9%,在资本的加持下,现调茶饮还将继续维持快速增长的势头,预计未来五年增速将进一步提高至24.5%,突破3400亿元。

奈雪上市后,喜茶也被传再获融资,投后估值高达600亿。头部品牌蹚出来的市场空间和资本前景,让多家资本投向了二梯队品牌,仅6月拿到融资的包括沪上阿姨、荷田水铺、小满茶田、椿风,名创系果茶品牌“拼小茶”也在广东开出了自己的第一家店。

这些二梯队品牌有的从产品差异化入手,有的从价格带差异入手,有的是从区域性市场入手,主打的是高价格带的喜茶和奈雪下沉不了或覆盖不了的市场,意图在高速发展的新茶饮市场中占据一席之地。

SHEIN效应下,两家“中国版ZARA”又拿到融资

在服装领域,SHEIN的模式已经不是行业秘密:在前端,SHEIN基于数据能力预测趋势,每天上新数百个产品,每一个产品只生产100件,就可以上线销售,每一件产品都是MVP(minimum viable product,最简可行产品),用来测试市场反应,一旦爆单,快速跟进。这样的供应链反应速度和成本结构,被认为是领先于ZARA等巨头的快时尚模式2.0。

6月拿到融资的全量全速、Cider以及较早之前获得腾讯投资的出海服装品牌“细刻”,都将自己定义为技术、数据、算法驱动的服装电商公司,进而使传统的工业化大量生产能服务于消费者的个性化需求。

值得注意的是,包括SHEIN在内,这几家公司都瞄准的是出海市场。因为在国内,服装的个性化供给,已经被电商平台上的商家、主播、带货达人,以及他们各自连接的小单快返供应链满足得差不多了。阿里做犀牛智造、字节跳动投资飞榴科技,只是电商平台进一步优化行业、巩固格局的考虑。

所以,借助出海供应链沉淀的快反能力,919氢仓绕开电商,选择了在下沉市场的社区商业中心开服装量贩超市,做中国版的“Dollar Tree”。

本文来自微信公众号:新商业情报NBT(ID:newbusinesstrend),作者:邵乐乐