本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,题图来自:unsplash

一、一个重大的投资理论问题

有一个读者A在我推荐的券商那里开了户,给我留言。

读者A:刚大,有没有办法把原来账户里的股票转托管?

我:转托管只有深市的票能办,而且很麻烦,你先卖再转资金再买不就完了?

读者A:我这股票套了几年了,我舍不得割肉……算了,我还是不开户了……

我:!@#¥%……

后来,又有一个读者B问了类似的问题,只是这个股票他持有了几年,处于大赚状态,我还是建议他先卖后买,他爽快地答应了,可过了一个多月,他告诉我:

读者B:这个账户我亏了几十万,XXX股票卖了之后,一路向上不回头……

我:啊,我不是建议你先卖后买吗?

读者B:我看公司已经涨了一两倍了,买不下手,想等跌下去一点再买回来……

我:!@#¥%……

不过,读者B的说法未必没有道理,有一个经典的投资理念:“买入要有安全边际,持有可以有一定的估值容忍度”——否则稍微涨个10%就无法持有了。按照这个原则,读者B的股票处于无法买入但可以持有的阶段,出于安全边际的意识,放弃了买入,好像也没有问题。

有人说,不对啊,“买入要有安全边际”是指新买入,而读者B是卖了之后立即买回来,跟新买入不同,跟“持有”是一个道理。

听上去有道理,但“持有”和“买入”真的不一样吗?不妨先做一个判断:

甲:手中持有股票A,研究了股票B之后,决定继续持有股票A。

乙:手中没有股票,研究了股票A和B,决定买入股票A。

假设他们的资金完全相同,请问,从他们分别决定持有和决定买入后,收益是否完全相同?

答案当然是完全相同。所以从纯粹的投资收益上说,持有和买入并没有什么不同,它们都代表你放弃了其他机会,付出了完全相同的机会成本,不应该有两套标准。

有人觉得不用纠结,只要能赚钱就行,但是,“持有和买入是不是一样”这个问题非常重要,它与投资中常见的几个重大问题息息相关:

价值投资与长线投资到底是什么关系?

如果一家公司一年完成三年的涨幅,到底要不要卖?

持有对估值的容忍度到底有多少?

本文就从“持有”与“买入”的区别入手,分析这几个价值投资中的重大理论问题。

二、损失厌恶与禀赋效应

先说结论,“持有和买入”在传统经济学中是一回事,但从行为经济学的角度,又不是一回事,而影响我们投资行为的,更多是行为经济学。

“持有和买入”的区别,首先要从“损失厌恶”开始说起。

假设你今天早上出门上班时的“心情满意值”是100,忽然,你捡到一个大皮夹子,里面有100元钱,“心情满意值”迅速上升50%,达到150;可是乐极生悲,你迟到了,扣工资100元,“心情满意值”下降50%,变成75。

一得一失,钱没有任何变化,但“心情满意值”却从100变成75。

有人会说,这个计算有问题,为什么“心情满意值”不是加减某一个值呢,如果那样算,“得而复失”就没有任何变化了。

这就问到点子上了。

好比同样是捡到100元,一个百万富翁和一个乞丐的感觉完全不同,我们拥有的东西是我们价值判断的基准,所以“心情满意值”的变化不是加减某一个值,而是乘除一个比例。

上面的例子证明了“决策心理”中最重要的理论之一——“损失厌恶”:得到一样东西的快乐,通常小于失去一样东西的痛苦。

“损失厌恶”的一个常见心理:我们宁愿放弃新机会去维持现状,也不愿承受万一失败的痛苦。如果你持有股票A,在研究股票B后发现如果只是略好一点,我们也不会换成股票B。

这就是2017年诺贝尔经济学奖获得者理查德·塞勒教授的研究——“禀赋效应”:当你拥有一样东西之后,你对这样东西的评价会高于你没有拥有它时。

“禀赋效应”对于投资行为的影响非常之大,它可能让我们放弃更好的新机会。当然,大部分投资者在发现明显的好机会时,也会换股,那么到底“禀赋效应”会多大程度地影响我们的判断呢?

三、禀赋效应造成的可持有区域

理查德·塞勒教授在说明“禀赋效应”时,做过一个实验:

他先展示了一批咖啡杯,再把学生分成三组,第一组“卖家组”每人得到一个,并要求他们卖掉这个咖啡杯,第二组“买家组”的任务是向卖家买这个咖啡杯,第三组“自由组”可自由选择“拥有一个杯子”或“得到同价值的一笔钱”,然后让三组人分别给咖啡杯标价。

结果,“买家组”估价的中位数是2.87美元,“自由选择组”学生的估价3.12美元,两者相对接近;但“卖家组”对咖啡杯的估价中位数为7.12美元,高出一倍多——再一次证明了“拥有什么,就高估什么”的“禀赋效应”。

理查德·塞勒等经济学家的很多实验中,都出现过大约2∶1的比例,于是得出“禀赋效应”的“损失厌恶系数”——两倍获得的快乐才能抵消相同损失的痛苦。

当然,考虑到咖啡杯是实物商品,人会投注更多的情感,而股票是虚拟金融,人的判断会更加理性,“禀赋效应”会更弱一些——假定“损失厌恶系数”为1.5倍。

这代表,只有在股票B的评估价值在股票A的1.5倍~2倍以上时,你才会考虑换股。

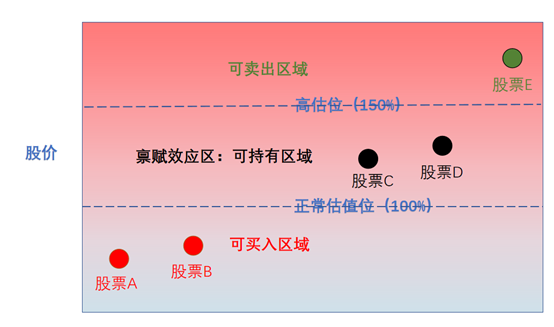

回到“买入要有安全边际,持有可以有一定的估值容忍度”这句话,实际上是将股票按赔率设定两个点:“正常估值位”和“高估位”,按这两个点把股份分成三段:可买入的价格段,可持有的价格段,可卖出的价格段。

如果损失厌恶系数为1.5,即高估位是正常估值位的150%,如果10元是正常估值,那么15元以上就是高估区域,10~15元的区域就是“禀赋效应造成的可持有区域”。

假设有A、B、C、D、E五支股票,估算的内在价值完全相同,那么我们买哪一支,就取决于他们的价格,如果我们现在是空仓,肯定是选最便宜的股票A;但如果已经持有,那么,持有股票C、D可换股票A,持有股票B则不会换成股票A,而持有处于高估区域的股票E属于无条件卖出,也不存在换股。

“禀赋效应”完美的解释了“买入要有安全边际,持有可以有一定的估值容忍度”这句话,但是这里有一个重大的问题。

“禀赋效应”只是解释了人类的行为,并不是一种理性的选择,既然股票A比B更便宜,那么不去换股显然是一种损失。如果人类面对的是量化程度,克服了心理上的“禀赋效应”,是不是就可以打败我们呢?为什么我们要屈从于这个心理上的错觉呢?

行为金融学讲的不是“应然”而是“实然”,如果这就是人类行为的特点,投资中就需要从实际出发,“禀赋效应”在其不理性的一面之下,隐藏着更大的价值。

四、估值没有你想的那么重要

在之前的文章《投资体系第一问:你喜欢赚业绩的钱,还是估值的钱?》中,我分析了一个观点,不管是什么投资理念,其盈利都来源于两个方面:估值上升的钱和业绩增长的钱。

这两种钱的赚法可谓是天差地别。

赚业绩增长的钱,研究的是公司未来的发展;赚估值的钱,不但要研究公司,还要研究人的行为,市场的风格。

研究公司是一项相对理性相对稳定的工作,研究人和市场就有着极大的不确定性,所以有一句老话,买业绩是科学,买估值是艺术。

所以,越是大资金,越是追求确定性,越是要以“赚业绩的钱” 为本。

其实两者还有一个更大的区别:赚估值的钱,与时间无关,从低估到正常估值,从正常估值到高估值,可能等很久,也可能在几天内迅速完成;赚业绩增长的钱,与时间正相关,持有得越久,赚得越多。

原因在于,估值是会“均值回归”的,高估和低估都持续不了多久,早晚会回归正常估值,但好的公司的业绩并不会回归——或者说回归需要几十年,超过了我们的投资生命。

越是长线的投资,盈利越依赖业绩的增长,越是短线的投资,盈利越依赖估值的上升。

假设你是低估的10倍PE买入,买入后果然回归到正常估值的20倍PE,之后的十几年,有时冲到50倍,有时又回到10倍,但均值就是20倍,那么,不管今后业绩增长多少倍,估值对盈利的贡献比例都将永远定格在2倍。

假如你是正常估值20倍买入的,不管今后的估值如何变化,只要估值的均值仍然是20倍,估值对盈利的贡献比例永远是0,你赚的全部是业绩的钱。

巴菲特最主要的仓位持有时间都超过10年以上,假设这些公司都在低估一半的价格买入,他的财富不过再翻一倍,他也不会从大神变成YYDS;可问题在于,如果他一定要等这样的机会,可能就没有喜诗糖果、苹果、可口可乐这些经典的案例,也就没有巴菲特这个股神了。

持有远远比买入更重要,业绩增长远远远远比低估重要,巴菲特正是在芒格的影响下,放弃了“捡烟蒂”的低估买入原则,更追求“优秀的公司正常估值买入”,才有了今天的成就。

可是,做正确的事永远更困难,持有比买入难多了,有些人面对持有公司的估值持续低估,信心会动摇;更多的人,面对持仓品种大幅高估,总是忍不住先买出,而且非常享受卖出后股价暂时下跌带来的快感。

不过,估值的异常波动常常长达两三年,超过一个人投资生命的10%,导致三年投资下来,低于市场收益一大截,或者一年透支三年利润,这确实是一件挑战人性的事情。

这正是“禀赋效应”在投资中的正面作用,“持有”这个行为,会赋予持有对象更多的价值,从投资行为学上说,它可以帮助你克服股价的波动,特别是脱离成本区间之前的波动,更长线地投资。

好吧,如果估值没那么重要,那么,前半句,为什么是“买入要有安全边际”呢?

五、不完美的投资者

每次我分析“低估不重要”的时候,总有读者用《投资策略实战分析》中的一个经典结论进行反驳,这个结论用美股几十年的数据表明,低估值策略在5年以上的维度,表现好于平均水平。

这个回测看上去跟“低估不重要”是抵触的,但如果你看过原书的话,你会发现,这个回测的对象是“所有股票”,对于“所有股票”而言,其长期增长率等于GDP的增速,不用回测也知道,低PE公司在GDP增速上叠加了一个“估值回归”的因素,当然会高于平均收益。

而“低估不重要”仅对于高于GDP和行业增速的优秀公司有效,其前提是对公司穿透时间的长期价值的判断。所以“低估不重要”是说:对于优秀公司的长期收益来说,业绩增长的贡献比估值上升的贡献大,与《投资策略实战分析》中的经典结论并不冲突。

换句话说,如果你能判断出公司的长期价值并长线持有,估值就没那么重要,相反,估值就很重要。

事实上,“判断业绩持续增长”比“判断低估”困难多了,需要投资者拥有穿透时间分析公司长期价值的能力——可以不客气地说一句,绝大部分个人投资者和相当一部分专业投资者都并不具备这个能力。

对于大部分投资者,如果无法对公司的长期价值有深刻的认识,除了买基金,还有别的战胜平均收益的办法吗?

那就是以“安全边际买入”原则。

我们现在有一个不太准的体重秤(相当于我们对价值的判断能力),测出来的数据有时偏轻有时偏重,越重的东西误差越大(优秀的公司常常被低估),且误差只在一个范围内,不可能100kg测出来比50kg轻,但如果两个东西测出来是100kg和90kg,我就承认自己无法比较。

“安全边际买入”原则,实际上是承认我们的判断会在一定程度上有误差,我们判断值10元的股票,可能只值8元,那么我们就应该在8元以下买入,这2元的“安全边际”代表你对该公司研究判断能力打的折扣。

所以总结下来,买入与持有在投资效果上没有区别,在投资方法上有区别,前半句“买入要有安全边际”,是对“不完美投资者”的补救;后半句“持有要有估值容忍度”才是核心,是价值投资收益的根本来源;前半句是顺应认知的不完备,后半句是挑战人性的弱点。

所以说,不要用动不动就用“长期主义”这种说法,把长线投资上升到价值观的层面,长期持有本身不增加年化收益,而是用拉长时间的方法,降低不可测的估值波动的影响,让收益回归业绩增长,让收益率更确定,仅此而已。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋