本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,头图来自:视觉中国

竞争的终局

分析公司的竞争格局,不但要看目前的市场份额分布,还要预测市场份额的变化,虽然大部分行业都在走向集中,但在不同行业,CR3的占比相差很大,同样是龙头老大,终局的市场份额是30%、50%还是80%,对确定性和估值的影响巨大。

一家企业最终的市场份额,与企业所采用的竞争策略相关,但更与这个行业或产品本身的特征有关。药物研发的市场集中度和龙头稳定性天生低于医疗器械,休闲食品市场不会有永恒的霸主,互联网行业从分散到垄断只要几年。有一些行业永远是分散的市场,龙大再努力也突破不了10%,有一些行业天生是垄断的市场,很容易出现巨头,有些行业巨头二十年一换,有些行业巨头已经坐了百年江山。

男怕入错行,企业命运的一部分代码就写在产品或行业的基因中,所以,竞争格局分析的上半部分,我想从产品天然属性的角度,探讨竞争格局形成的内在规律。

中间定位法则

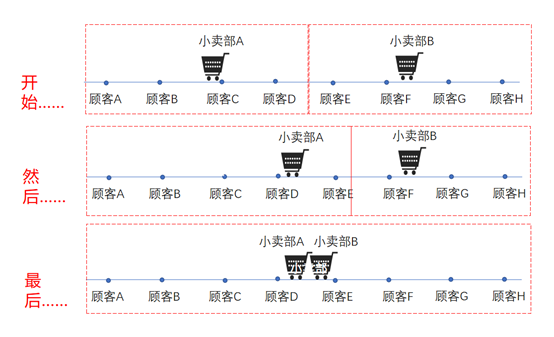

下面这个典型模型,很多人应该看过,它解释的是,为什么以前一个城市的大部分商店都挤在市中心,而不是散布在城市的各区域。

假设一个小镇只有一条街,居民都是沿街居住,街上原来有一个小卖部A。因为位置靠东,西边的居民不方便,于是有人开了一个小卖部B,刚好平分整条街,导致小卖部A的生意流失了一半。

于是小卖部A搬到了街中心的位置,小卖部B的生意自然就下降了,于是小卖部B也搬到街中心,跟小卖部A靠在一起。

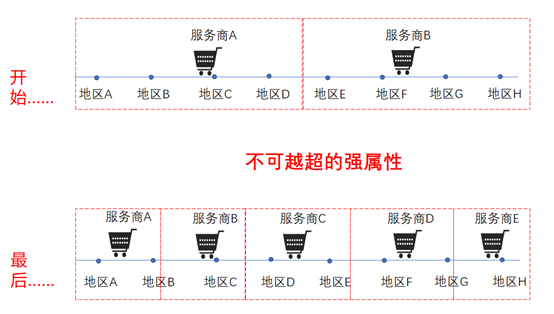

再如软件行业,分为标准产品型软件和需要服务的定制型软件,前者类似office、用友金蝶ERP,可以一份份的买,可以通过经销商实施,甚至可以云化,故而可以出现市占率很高的大市值企业;后者往往有一定的服务属性,要提高服务品质,就需要接近客户,从而地域属性也成了强属性。

比如医院管理软件,由于医院经营的特殊性,是行业软件业中服务属性最重的领域之一,导致医疗信息化行业出现“多强各霸一方”的局面,华北的东华和东软,

上海的卫宁,浙江的创业慧康和思创医惠,西南的久远银海,从海外看也是如此,没有全球化的大市值公司。

还有一些产品,比如以前水泥和啤酒,产品特征决定了其有一定的销售半径(现在不是了),形成地域强属性,不同区域市场被不同企业分割。

有强属性,且细分过多的行业,市场份额容易分散成区域龙头或几个细分龙头上,最终出现寡头垄断的可能性较小。

接下来看一看多个属性维度的情况。

双维度弱属性产品

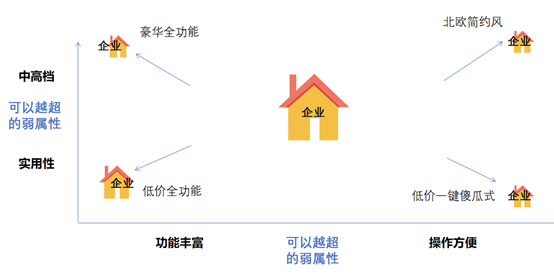

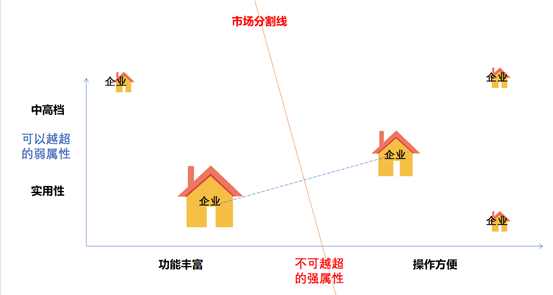

假设一种小家电,消费属性有两个维度,一个维度是“功能丰富——操作方便”,有些人喜欢功能丰富,有些人喜欢操作方便,而这两种特征是互斥的;第二个维度是性能,有人喜欢“中高档次”的,有人只要“实用”就行了。

这两个维度就会将消费者分成四个区域,一开始,众多厂商会各自占据一块市场。

随着竞争的加剧,市场份额是否会集中呢?最后头部厂商份额会有多大呢?这就取决于这两种消费属性是弱属性还是强属性。

假定这个小家电的两个属性都是弱属性,即偏好功能丰富的消费者不会完全抗拒操作简洁的产品,喜欢中高档次的消费者,也不在意买低档的实用产品。

根据前面的“中间定位原则”,大家都会尽量在坐标上往中间位置靠拢。再加上商品的双弱属性,因为消费者没有明显偏好,往往规模的天花板很高,率先占据中间位置的企业,如果有规模效应,有可能获得成本、用户心智、品牌印象、渠道等等优势,从而变成老大(当然,具体谁能做大,竞争格局无法分析,要看各家的竞争策略,这是另一个话题,留待下一篇分析),最终行业很有可能形成“一超(或双寡头)多强”的竞争格局,“一超”定位居中,弱化属性,占据了很多的用户,“多强”只有强化属性,占据细分市场。

普通白奶是标准消费品,口味单一,对新鲜度、价格,都没有明显的偏好,企业做大,完全靠管理能力,最终出现伊利蒙牛双寡头,加上一些各霸一方有品牌消费偏好的地区品牌。我国目前的瓶装水、食用油等也属于这一类。

再看欧美消费成熟的国家,这类没有选择偏好的弱属性商品更多,大部分都变成了商超渠道品牌,比如牛奶、纸巾等。

反之,渠道品牌无法覆盖的商品,至少有一个强属性。

强属性的“双寡头”格局

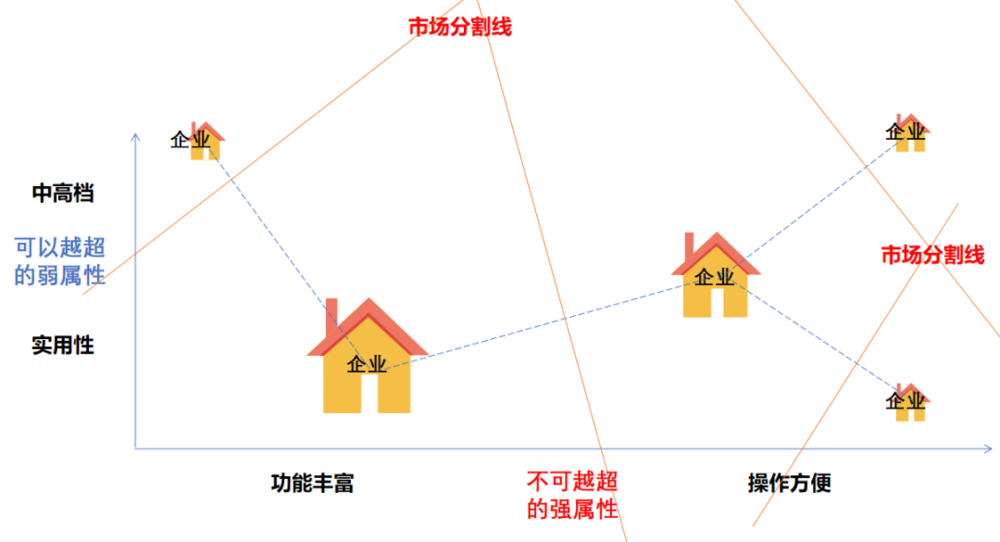

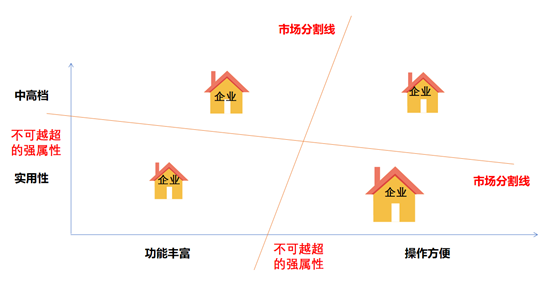

商品的属性维度中出现了一个强属性后,产品就不能往中间走了,因为消费偏好是刚性的,中间状态意味着“两不靠”,品牌必须要在这两个属性中选择一个。

比如饮料,只要是品牌,品质是弱属性,消费者一般都不太关注,但功能性通常都是强属性,比如热量,选择低糖零糖饮料的消费者,对普通饮料一般是排斥的;比如咖啡因,如果要提神,那就是红牛东鹏。

单一口味是弱属性,水蜜桃味还是橙味,消费者偏好不固定,且没有独占性,因而无法形成品牌印象;但复杂的口味却是强属性的,酸奶、白酒的香型,有品牌独占性。

假设上面小家电的两个属性中,“档次”是强属性,即消费者很在意档次或价格,“功能丰富程度”是弱属性。那么,经过早期的竞争洗牌中,胜出的厂商通常会在“档次”维度选择一个作为定位——或者强调高档,或者强化实用性,然后在“功能丰富——操作方法”这个维度中,尽可能选择中间的位置。

比如“企业A”选择了“实用性”,一旦竞争策略得当,被市场认可,规模迅速扩大,拥有了强大的竞争力。那么,从产品定位的角度,企业B最容易避免激烈竞争的定位就是站在“中高档”这一边,并且也在“功能丰富——操作方法”中选择中间的位置。

竞争胜出的企业,常常是分属强属性两边的“双寡头”,它们核心定位的连线的“垂线”,就是“市场分割线”,而剩下的企业,只能满足边缘市场。

相反,如果“功能丰富程度”是强属性,“档次”是弱属性,那么“双寡头”的市场就是按“功能丰富程度”这个属性进行市场分割。

最经典的定位案例是百事可乐,把“人群代际”作为强属性,把自己定位为年轻人的可乐,代表潮流的姿态,从而强行分割了可乐的市场。

前面说过,两个弱属性可以形成“一超”,也可能形成双寡头,比如伊利蒙牛,格力美的;一个强属性一个弱属性,也会形成双寡头,比如高端手机之前国内的华为和苹果,海外的三星和苹果。

但这两种“双寡头”是有区别的,后者本质上是两个细分市场的龙头,安卓和iOS系统是强属性,之间的竞争关系比较弱;而前者是同一市场的双龙头,竞争关系非常强,伊利蒙牛市场份额稳定了那么长的时间,但一直在打价格战营销战。

所以,同样是双寡头,有强属性的产品,竞争格局往往要好于弱属性的产品。

多属性与多品牌

如果两个属性都是强属性,那竞争的结果是四个品牌分据四个象限来分割市场,当然,每一个象限对应的市场规模不同,导致企业最终的市场份额不同。

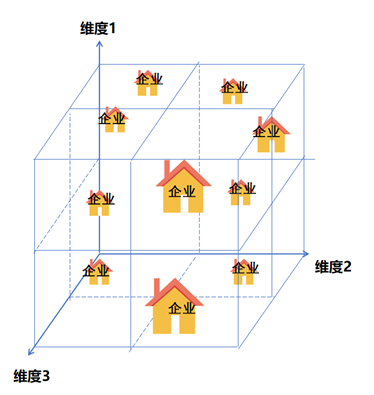

但商品往往不只两个维度,如果商品的多个维度都是弱属性,那N维和两维、一维没有什么区别,最终都是要向中间走,但如果出现多个强属性的维度,那市场可能更加复杂,我们可以想象下面的三维图形:

强维度越多,市场越容易被细分,产品规模越不容易做大。

常温白奶是标准化产品,所有属性都是弱属性,品牌集中度高;低温酸奶有丰富而复杂的口味,消费偏好差异大,就是强属性,品牌集中度就低。

不过,前面说的都是产品和品牌的概念,并不等同于企业,企业想要做大,还可以通过多产品和多品牌战略,去占领不同的市场。

消费品中,功能性通常是强属性,因为率先提出某一功能的品牌,更容易占领消费者心智,所以整个市场很容易被功能分割成独立的细分市场,也正是因此,多品牌战略容易成功的就是注重功能性的洗护化妆品行业。

宝洁刚刚进入中国市场时,用“飘柔”占领“去屑”市场,用“潘婷”占领“柔顺发质”市场,洗护化妆品常用不同的品牌去分割市场,国际化的化妆品集团,旗下常常有几十个上百个品牌。国内的珀莱雅最早定位为“补水”,之后品类扩张,每进入一个细分品类,就成立一个新品牌。

社交属性也是强属性,中国的饮料企业想要开发中高端饮料,就喜欢为礼品市场开发新品牌,比如伊利的安慕希,蒙牛的纯甄。

消费品与工业品

总体上而言,除了米油奶等少数基础消费品,大部分消费品的强属性维度多,一类产品往往最终会存在多个主要品牌,市场集中度不会太高。

而工业品因为只有功能属性,没有情感属性和社交属性,而且工业品的功能属性常常只有一两个维度,非常有可能出现市占率超过50%的真正寡头。

比如,以2C端为主的调味品企业,品牌份额往往受制于消费者差异化的口味,而海天味业以2B端餐饮企业为主,才从激烈的市场份额竞争中突破,有了规模优势后,再回头攻克2C端的市场。

不过,强弱属性和维度数只能告诉我们未来产品或行业集中度的可能性,想要在竞争初期发现最终可能胜出的一方,还需要知道企业的竞争策略中,哪一些与行业特征相符,推动了市场份额的提升,哪一些是败笔,反而让对手的份额提升,这就是竞争格局下半篇的内容。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋