出品丨虎嗅医疗组

作者丨李打铁

题图丨视觉中国

从巅峰到回落,辅助生殖市场经历了一次震荡。

5月31日,三胎政策全面放开的政策一出,相关概念股的股价随即进入狂欢模式。其中,民营辅助生殖龙头锦欣生殖曾一度飙升20%至23.50元/股,而截至6月8日收盘,其股价回落至19.10元/股,基本和政策前的股价持平。

过去,辅助生殖技术更多用于帮助不育夫妇生育第一胎,比如试管婴儿。随着2016年全面放开二胎政策发布后,辅助生殖技术也等到了新的需求人群——想要第二个孩子,但因身体原因难以自然孕育的夫妻。

身处一线的某三甲医院生殖科主治医师周医生告诉虎嗅:“(二胎政策放开后,通过辅助生殖生)二胎的很多,不比一胎少。”但这个现象推及到第三胎成立吗?辅助生殖“蹭热度”蹭偏了吗?

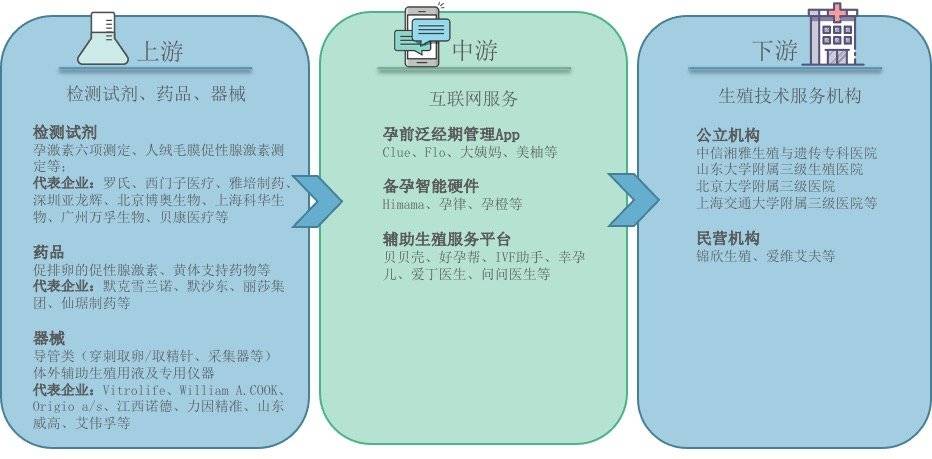

不可否认的是,股价随政策跌宕的锦欣生殖,让辅助生殖这个赛道,尤其是下游服务环节再一次受到追捧和关注。据行业人士透露,我国辅助生殖服务行业的平均毛利率约70%,接近或超过医美、口腔等医疗服务分支行业。

而下游服务端是整个辅助生殖产业链营收的主力军,“服务端的占比(产业链)大概能达到六成,”易凯资本副总裁盖瑞杰向虎嗅透露。

高毛利、市场空间广阔是巨大的诱惑。实际上,已有不少企业加速布局辅助生殖机构,如麦迪科技、通策医疗、澳洋健康等。但一个残酷的事实是,公立医院的辅助生殖中心是行业“大象”,几乎占比90%左右。作为小部分市场化力量,以锦欣生殖为代表的辅生机构,如何争得机会与“大象”共舞?

辅助生殖“造娃”潜力不小,但“三胎”贡献有限

致力于研发辅助生殖培养用油的企业艾伟孚CEO严飞认为:“5年之内,这和年轻人或者刚结婚的人关系不大。它和有特定需求,以及经济条件相对较高的人群更为紧密。”

以上接受虎嗅采访的三位行业人士和专家,都共同提到了特定性别这一需求。“我之前跟一些医生聊,他说如果三胎现在放开了,有意愿要三胎的很大原因可能是想选一个性别。”一位行业人士告诉虎嗅。周医生也表达了相似的看法:“想要三胎的人都有目的性,比如性别,这不部分人往往不会选择正规渠道。”

在这一点上,最近中国人民大学人口学系主任杨凡在接受《北京日报》采访时解释得更为具体,他认为现有子女的结构也影响生育打算,比如现有2个女孩的育龄妇女打算生育3孩及以上的比例要高于现有2个男孩、现有1男1女的家庭。而事实上,筛选试管婴儿的性别在国内属于违法行为。

杨凡分析,有研究测算过,如果在实施三孩生育政策条件下,“十四五”时期(2021年到2025年),我国出生人口预计年均多增加20至30万。但盖瑞杰比较乐观地认为,如果按照二胎出生占比的发展趋势(2018年占比约50%,2019年占比约60%),三胎会在短期1-2年内迎来增长的小高峰。

鉴于三胎的总体需求,辅助生殖对于三胎增长的“助攻”有限,但它在面向的整个不孕不育群体中大有可为。增长的不孕不育率和长期较低的辅助生殖渗透率,让辅助生殖市场的天花板又高了。

今年5月,北京大学第三医院乔杰院士曾表示,根据最新监测数据及调查结果,我国孕产妇中的高龄妊娠比例已升至17%左右,不孕率从2010年的15%上升至18%左右。

经过换算,中国不孕不育患者已经超过5000万,其中20%需要辅助生殖技术干预,即约有1000万患者的需求。而中国辅助生殖技术的渗透率远低于美国,2018年,中国辅助生殖服务的渗透率仅为7.0%,而美国的这一比例达到了30.2%。严飞表示:“目前国内的IVF周期数大概100万,也就是每年尝试做试管婴儿手术的人也就几十万。”

谈及为何技术渗透率如此之低,多个采访对象均表示,不是技术的问题。目前国内辅助生殖技术主要包括人工受精和体外授精—胚胎移植(IVF-ET),其中衡量技术的核心指标之一就是妊娠率成功率,它按照每次胚胎移植后的妊娠数计算,即临床妊娠次数/胚胎移植次数x100%。

目前国内医院的妊娠率成功率能达到40%-60%,这与国际上的相关技术水平基本持平。试管婴儿对医生的技术和设备都有较高的要求,水平的高低直接决定患者的妊娠率。

“国内顶尖辅助生殖医院的妊娠率超过60%,比如中信湘雅医院。”盖瑞杰表示,相比国外,国内顶尖辅助生殖医院的技术水平可能更有优势。“其实和外科手术一个道理,试管婴儿手术是一个技术活,越多越熟练。”

在妊娠成功的时间长度上,国内外水平相当。周医生表示,其医院的患者约需要2个月的时间。一位美国辅助生殖机构的销售人员向虎嗅透露,该机构的客户则需要1.5-3个月的时间。

而一直阻碍渗透率增长的因素,除了受制于观念上的接受程度,动辄几万到十几万的花费也令不少家庭望而却步。

“对于经济相对不发达地区的人群,这是一笔不小的支出了。”严飞介绍,目前不孕不育患者平均至少要经历2个IVF周期才能妊娠成功,3个IVF周期才能成功诞下一胎。Frost&Sullivan统计,单个IVF周期价格为3万~5万元,其中一半费用为IVF技术支出。

实际上,美国一个IVF的周期花费为2-3万美元,明显高于国内,但为什么其辅助生殖技术的渗透率会更高呢?

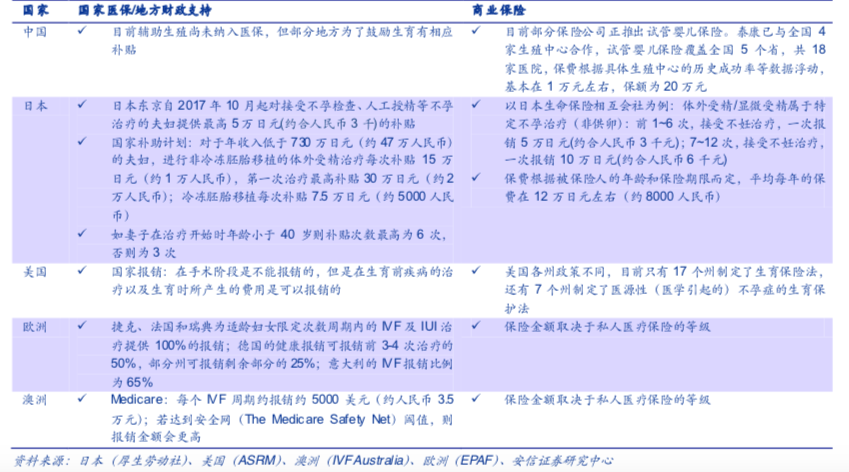

“在中国,不论是公立医院还是民营机构,辅助生殖服务主要是自费。但欧美等国家出台了一些比较好的医疗补助政策,美国有商业保险支持,日本的全民医保则在符合条件的基础上,为患者报销每个周期1/3到1/2的治疗费用。”盖瑞杰介绍道。

“目前(国内辅助生殖医疗服务)可能唯一需要改善的是医疗报销问题,不管是以医保还是商保的形式,进一步减轻患者的经济压力。如果这方面得到改善,渗透率低的问题也能得到一定缓解。”严飞表示,下一步推动医疗补助会是提高渗透率的一大突破口。

鉴于近年来婚育年龄后移以及老龄化趋势,我国未来的人口结构与日本更为接近。国泰君安在研报中指出,尽管日本新生人口逐渐下降,但辅助生殖市场的复合年增长率保持在10%+,对标日本,我国辅助生殖市场还有3-5倍的成长空间。

弗若斯特沙利文数据显示,2014-2018年,我国辅助生殖服务市场规模从140亿元增加至252亿元。结合两者的数据,预估我国辅助生殖市场有超千亿元的拓展空间。

牌照“入场券”难拿,公立医院占比九成

千亿市场的巨大潜力下,诸多企业闻风而动。

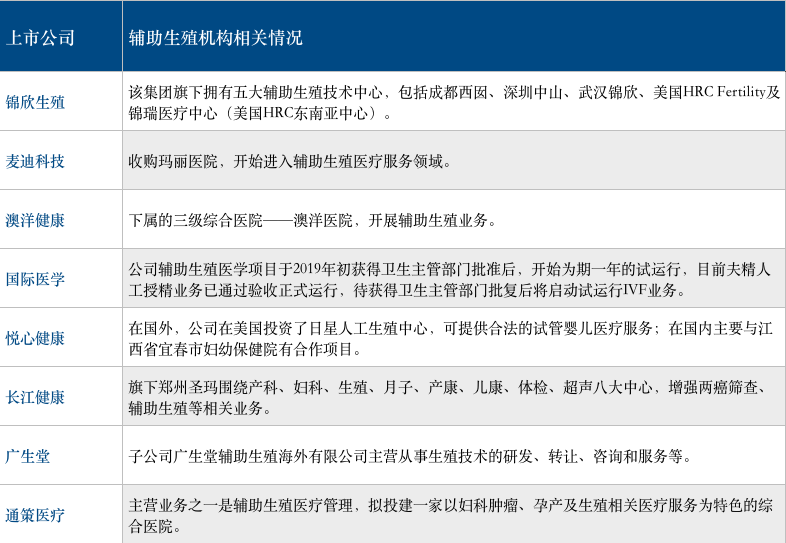

2020年,锦欣生殖锦欣生殖宣布收购武汉黄浦中西医结合妇产医院。2019年,医疗临床信息化领域的企业麦迪科技完成对海口玛丽医院的收购,开始进军辅助生殖医疗服务领域。

尽管新玩家不断涌入,仍然无法撼动该领域被公立医院垄断的现实。

要想开展辅助生殖医疗服务,首先要拿到入场券——辅助生殖牌照(目前以试管婴儿牌照,即IVF牌照为主)。

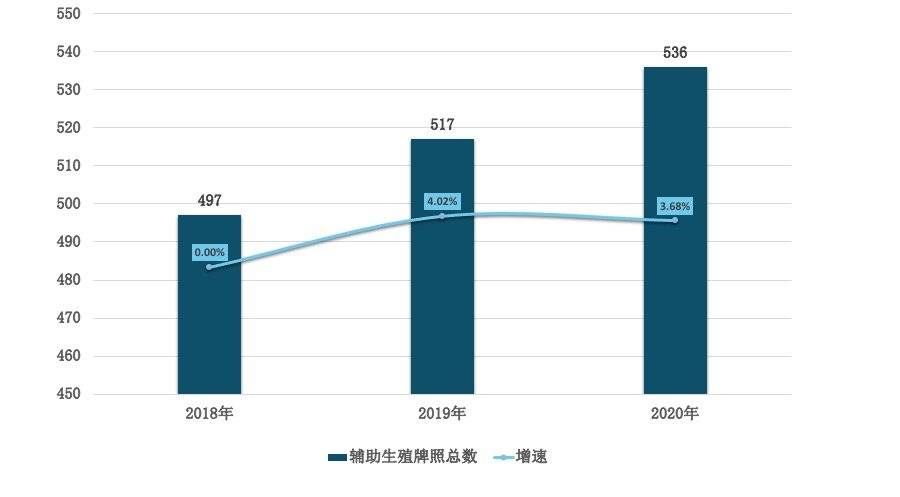

自2007年开始,辅助生殖技术行政审批权下放至省级卫生健康行政部门。截至2020年12月31日,我国经批准开展辅助生殖技术的医疗机构536家,其中90%集中在公立医院,民营医院仅占10%左右。

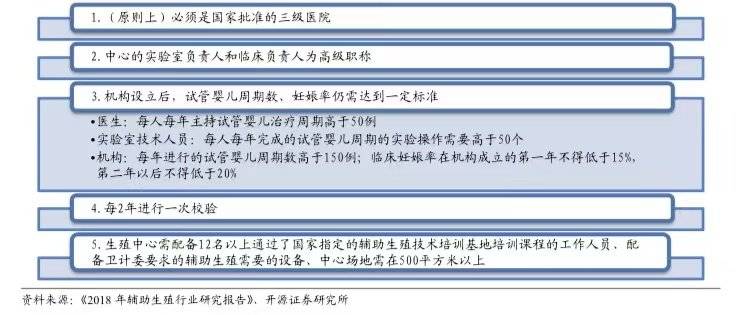

实际上,辅助生殖牌照正是该行业门槛高的核心所在。首先其获批条件可以说非常苛刻,对于医院的登记、医生的水平要求较高。

其申请设立机构必须满足:(1)必须是国家批准的三级医院;(2)生殖医学中心的实验室负责人和临床负责人为高级职称;(3)机构设立后,试管婴儿周期数、妊娠率须达到一定标准,且每2年校验一次,不通过即被暂停资质。

这么难的申请条件,如果非要明码变价衡量这种牌照的价值,盖瑞杰表示:“某一线城市买一个这样的牌照,可能要花4-5亿元。”

其次,近几年的牌照数量放量有限,未来的获批空间不容乐观。结合近三年的数据,同比新增牌照数量稳定在20个左右。据盖瑞杰介绍,在易凯资本去年的调研中,某西北省份核发的10个牌照中,除去已确定的8个公立医院,民营机构则需要削尖了脑袋争夺仅剩的2个名额。“这还是未来几年的数量。”他说道。

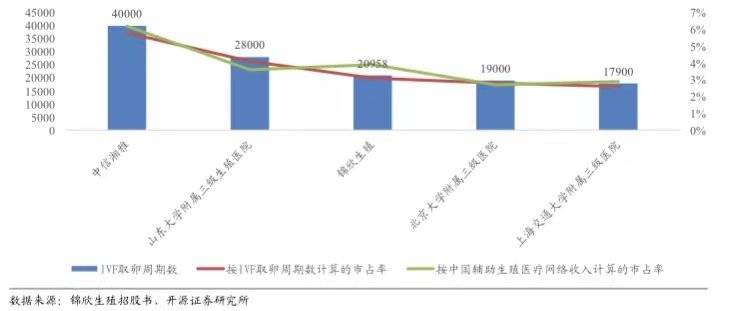

专家资源和技术能力是医疗服务的核心竞争力,头部聚集效应在辅助生殖领域也不例外。但同时辅助生殖的行业集中度并不高,根据开源证券的报告,2018年,辅助生殖医院按中取卵周期计算的市占率TOP10机构的总市场份额为26%,TOP20机构的占比为36%。

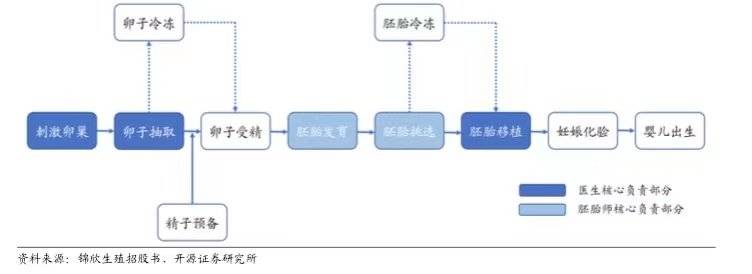

其中,排名第一的是中信湘雅生殖与遗传专科医院,拥有40000个IVF取卵周期,按取卵周期数目计算的市占率为5.8%。而2020年,该医院的IVF取卵周期数达到了50000个。取卵周期指的是从刺激卵巢促排卵到卵子抽取的过程。

民营机构的自救指南

作为唯一挤进了前五名的民营机构,锦欣生殖在保持较高妊娠成功率的基础上,其可复制外延式并购模式已形成规模效应。

根据锦欣生殖2020年的财报,其中国地区的成功率均在53%以上,远高于行业平均水平。它通过收购国内外的相关机构,不断拓展外延经营网络。该集团旗下拥有五大辅助生殖技术中心,包括成都西囡、深圳中山、武汉锦欣、美国HRC Fertility及锦瑞医疗中心(美国HRC东南亚中心)。

在严飞看来,锦欣生殖不断收购多个地方的民营机构,其实说明了辅助生殖服务的区域性限制。“它并没有特别大的周期数增长,因为作为辅助生殖服务机构更多的是辐射周边地区。”根据其财报数据,2018年、2019年和2020年其IVF治疗周期数分别为20958、27854、22879。

通过收购更多地区的民营机构扩大市场份额,仍将是锦欣生殖未来的主要策略。向阳论医谈药曾预测,未来其国内将达到8-10个辅助生殖中心,国外将达到5-7个辅助生殖中心。

巨头有巨头的活法,但跑在后面的众多中小民营辅助生殖机构要想活下去,该如何做才有立锥之地?

首先,鉴于地域性强的属性,民营机构可以采取差异化的策略,多布局在缺乏强实力公立医院的地区。

其次,在技术能力不差的基础上,民营机构还能在服务质量上搏一搏。国内头部公立医院一直存在排号难的问题,排号排到6个月以后也是常事。

“可以发挥互联网医疗平台的优势,优化就诊流程。以前患者需要往医院跑十来次,现在借助在线平台能减少不必要的奔波。”盖瑞杰认为。值得注意的是,互联网平台可以突破地域性,既能提升患者体验,又能推动生殖中心的规模扩张,提升运营效率和质量。

此外,延伸产业链条拓展至上下游、打造全方位的辅助生殖中心也是一大发展方向。比如辅助生殖中心可以提供下游的月子中心服务,也可以扩展上游的辅助生殖试剂、耗材、设备供应商服务,以及提供精子、卵子冷冻储存的服务。

“公立医院的辅助生殖服务也是自费,从商业角度看,民营机构没有太大差异,只是品牌影响存在差别。民营医院以临床服务吸引来的流量为中心,可以做很多延伸的服务,比如母婴营养服务、中医保健等。”盖瑞杰说道。

他最近还发现,一些大型央企医疗集团正积极物色并准备收购已有牌照的民营辅助生殖医院。对于后者而言,被前者收购有一定的发展优势。

“大型央企控股的综合医院机构在某个区域内,群众的影响力是很深的,它可以为民营医院导流,短期内帮助民营医院快速做起来,这是未来一个影响力很大的事情。”

纵观整个辅助生殖服务市场,长期来看仍然是以公立医院为主,民营医院的占比很难有大的改变。但随着像锦欣生殖这类企业收购力度加大,爱维艾夫等企业旗下机构的规模扩大,头部“选手”的上榜名次还有变动的空间。

参考资料:

安信证券,《IVF行业:生而彷徨,低渗透率高门槛 造就民营连锁龙头》

开源证券,《麦迪科技辅助生殖服务稀缺标的,基础布局完善,业绩释放潜力大》

国泰君安证券,《放开生育政策,或推动辅助生殖行业提升渗透率 》

兴业证券,《锦欣生殖扬帆起航,全球辅助生殖龙头雏形已成》

锦欣生殖2019年财报、2020年财报

锦欣生殖上市招股书

#作者有话说# 大鲸榜第二期正在寻鲸!本期大鲸榜旨在全力挖掘智慧医疗领域里隐藏的“实力大鲸”,并将于大鲸峰会(7月)集结亮相,与行业顶级专家、领袖、资本大咖等一起洞悉产业未来。点击这里了解更多。

我是本文作者李打铁,关注医疗健康,欢迎业内人士一起交流,微信:aprisland(加好友请备注姓名、公司、职位)。